TL;DR

- Fed vừa phát hành Sách Beige mới nhất, nhấn mạnh các điểm chính gồm thị trường lao động suy yếu, áp lực lạm phát vừa phải, chi tiêu tiêu dùng thu hẹp, v.v.

- Dữ liệu kinh tế Mỹ tuần này gồm ISM Manufacturing và Service PMI, thay đổi việc làm ADP, chỉ số tâm lý UoM và số đơn xin trợ cấp thất nghiệp lần đầu.

- BTC +4,07% / ETH +6,82% tuần trước; tâm lý thị trường duy trì ở mức Sợ hãi tột độ (24). Vốn hóa thị trường +3,91%, nhưng altcoin tăng yếu — tài sản ngoài top 10 chỉ +1,09%.

- Top 30 token ghi nhận mức tăng trung bình -3,14%; chỉ Monero (+11,44%) và LEO (+4,18%) vượt trội.

- Hyperliquid mở khóa: 1,75 triệu HYPE được phân phối; áp lực bán hạn chế, phần lớn token được giữ lại hoặc tái staking.

- Kinetiq ra mắt: 25% nguồn cung được airdrop; giao dịch từ $0,12 → $0,22 → khoảng $0,134 (vốn hóa $133 triệu); hiện chỉ giao dịch trên Hyperliquid (cặp USDH).

- Ethereum nâng giới hạn gas block lên 60 triệu khi mạng lưới tăng năng lực trước Fusaka.

- DWF Labs triển khai quỹ $75 triệu nhắm vào DeFi cấp tổ chức.

- Paxos mua lại Fordefi với giá hơn $100 triệu để củng cố nền tảng lưu ký cho tổ chức.

Tổng quan vĩ mô

Fed vừa phát hành Sách Beige mới nhất, nhấn mạnh các điểm chính gồm thị trường lao động suy yếu, áp lực lạm phát vừa phải, chi tiêu tiêu dùng thu hẹp, v.v.

Ngày thứ Tư tuần trước, Cục Dự trữ Liên bang Mỹ (Fed) công bố Sách Beige mới nhất do Fed Dallas tổng hợp. Báo cáo cho thấy trong giai đoạn khảo sát, hoạt động kinh tế Mỹ cơ bản không đổi, nhu cầu lao động suy yếu, áp lực giá tăng nhẹ và chi tiêu tiêu dùng chịu áp lực. Dữ liệu được thu thập từ 12 ngân hàng khu vực của Fed, cập nhật đến ngày 17 tháng 11 năm 2025. Do chính phủ Mỹ đóng cửa gần đây, các nhà hoạch định chính sách của Fed sẽ không có nhiều dữ liệu kinh tế thời gian thực như thường lệ trước cuộc họp FOMC tháng 12, khiến báo cáo này đặc biệt quan trọng cho quá trình thảo luận chính sách.

Sách Beige nhấn mạnh thị trường lao động đang dần yếu đi, với 6/12 khu vực báo cáo giảm nhu cầu tuyển dụng. Hầu hết các vùng đều ghi nhận áp lực tuyển dụng giảm, cho thấy ít doanh nghiệp còn mở rộng hoặc giữ nhân sự gấp rút. Áp lực lạm phát vẫn vừa phải, dù nhà sản xuất và bán lẻ ghi nhận chi phí đầu vào tăng và một số chuyển phần chi phí này cho người tiêu dùng, góp phần đẩy giá lên. Chi tiêu tiêu dùng có dấu hiệu thu hẹp, trong khi việc chính phủ đóng cửa gây áp lực tài chính cho nhân viên liên bang. Sách Beige cũng nhấn mạnh ảnh hưởng ngày càng tăng của AI, thúc đẩy đầu tư ở một số lĩnh vực nhưng làm chậm tuyển dụng ở lĩnh vực khác.

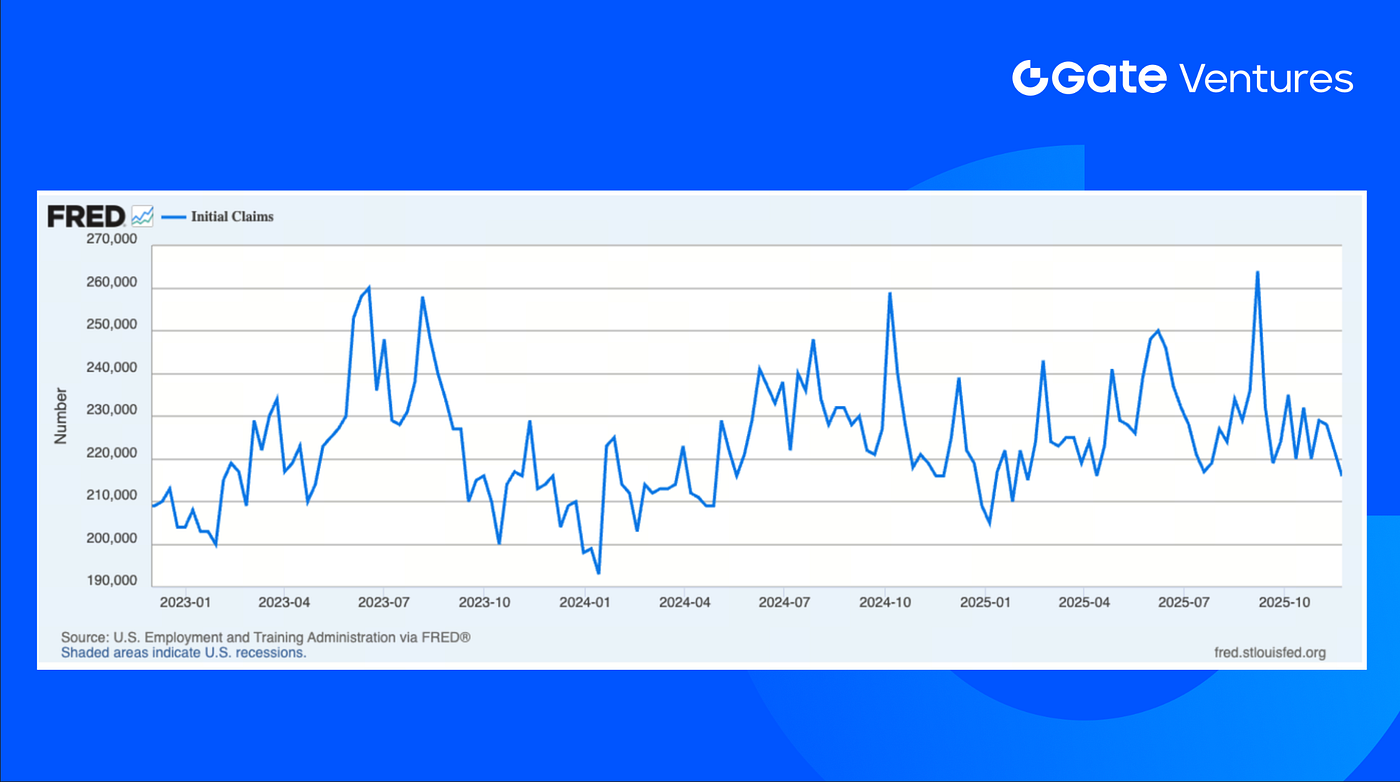

Dữ liệu kinh tế Mỹ tuần này gồm ISM Manufacturing và Service PMI, thay đổi việc làm ADP, chỉ số tâm lý UoM, số đơn xin trợ cấp thất nghiệp lần đầu, v.v. Dữ liệu vĩ mô tại Mỹ vẫn dựa vào cả nguồn công và tư, do việc chính phủ đóng cửa khiến các số liệu chính thức bị chậm công bố. Tuần trước, báo cáo số đơn xin trợ cấp thất nghiệp lần đầu ngày 22 tháng 11 là 216.000, thấp hơn dự báo 225.000 và mức trước đó là 222.000, ghi nhận mức thấp nhất kể từ giữa tháng 4. Nguyên nhân chủ yếu do chính sách thương mại và nhập cư quyết liệt khiến doanh nghiệp ngần ngại sa thải hoặc tuyển thêm lao động. (1, 2)

Số đơn xin trợ cấp thất nghiệp lần đầu, nguồn: FRED, St. Louis Fed

DXY

Đồng USD trải qua tuần điều chỉnh giá, giảm từ trên $100 xuống còn $99,479, do kỳ vọng Fed sẽ hạ lãi suất khiến nhà đầu tư rút khỏi USD. (3)

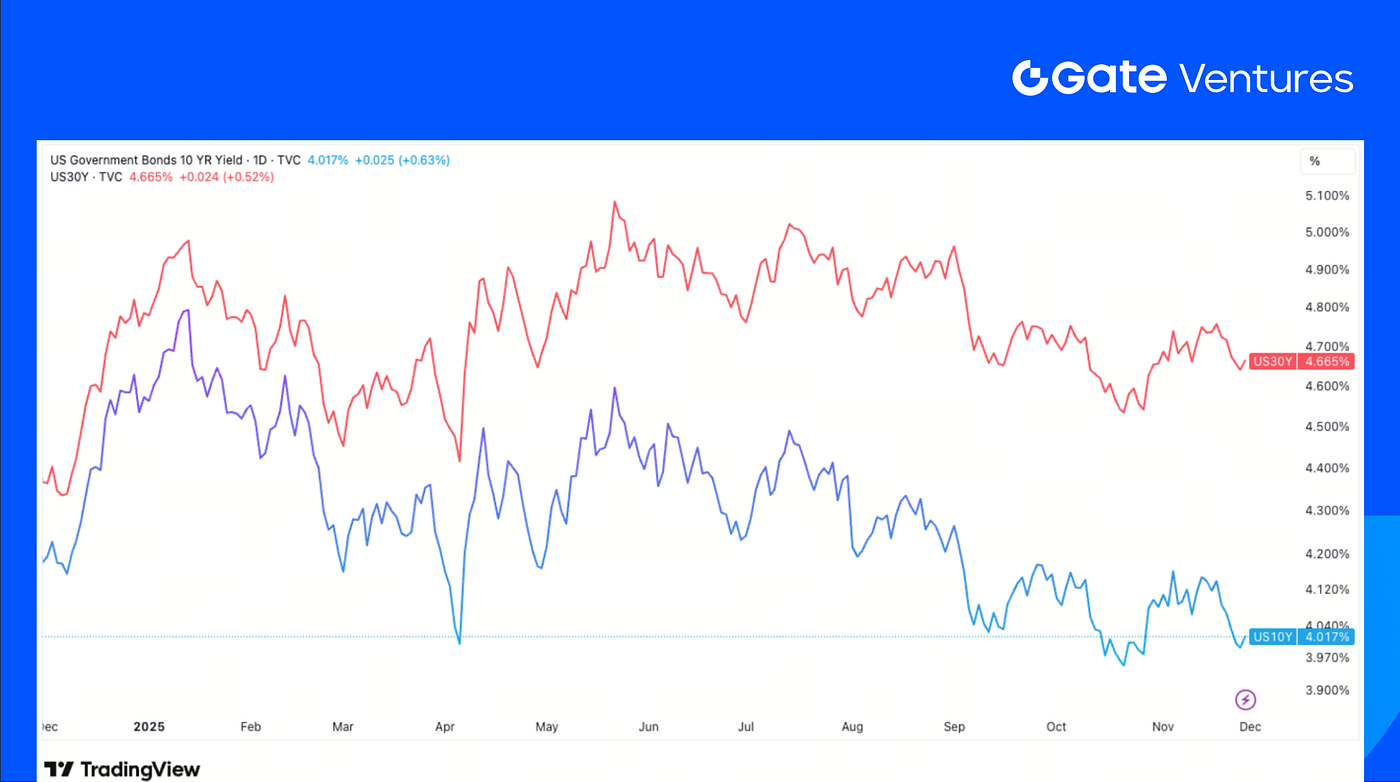

Lợi suất trái phiếu Mỹ kỳ hạn 10 năm và 30 năm

Lợi suất trái phiếu Mỹ ngắn và dài hạn đều phục hồi nhẹ từ mức thấp trong tuần vào thứ Tư, với lợi suất 10 năm giảm dưới 4% trong ngày. Đến thứ Sáu, lợi suất tăng trở lại sau khi CME gián đoạn giao dịch. (4)

Vàng

Giá vàng tăng 1% lên mức cao nhất trong hai tuần vào thứ Sáu tuần trước, đánh dấu tháng tăng thứ tư liên tiếp. Động lực đến từ kỳ vọng Fed sẽ hạ lãi suất trong cuộc họp sắp tới, thúc đẩy nhu cầu với các tài sản không sinh lời như vàng và bạc. (5)

Tổng quan thị trường Crypto

1. Tài sản chính

Giá BTC

Giá ETH

Tỷ lệ ETH/BTC

BTC tăng 4,07% trong tuần trước và ETH tăng 6,82%. Dù phục hồi, thị trường đã điều chỉnh trở lại đầu tuần này. ETF BTC ghi nhận dòng vốn ròng $70,05 triệu, trong khi ETF ETH hút mạnh hơn với $312,62 triệu. (6)

Tỷ lệ ETH/BTC tăng nhẹ 2,57% lên 0,032. Tâm lý chung vẫn mong manh, với chỉ số Fear & Greed vẫn ở vùng “Sợ hãi tột độ” ở mức 24. (7)

2. Tổng vốn hóa thị trường

Tổng vốn hóa thị trường Crypto

Tổng vốn hóa thị trường Crypto loại trừ BTC và ETH

Tổng vốn hóa thị trường Crypto loại trừ top 10 tài sản

Tổng vốn hóa thị trường crypto tăng 3,91% trong tuần trước, trong khi thị trường loại trừ BTC và ETH tăng 2,2%. Đà tăng chung bị hạn chế, loại trừ top 10 tài sản, vốn hóa chỉ tăng 1,09%, phản ánh sự yếu kém kéo dài của altcoin so với BTC và ETH.

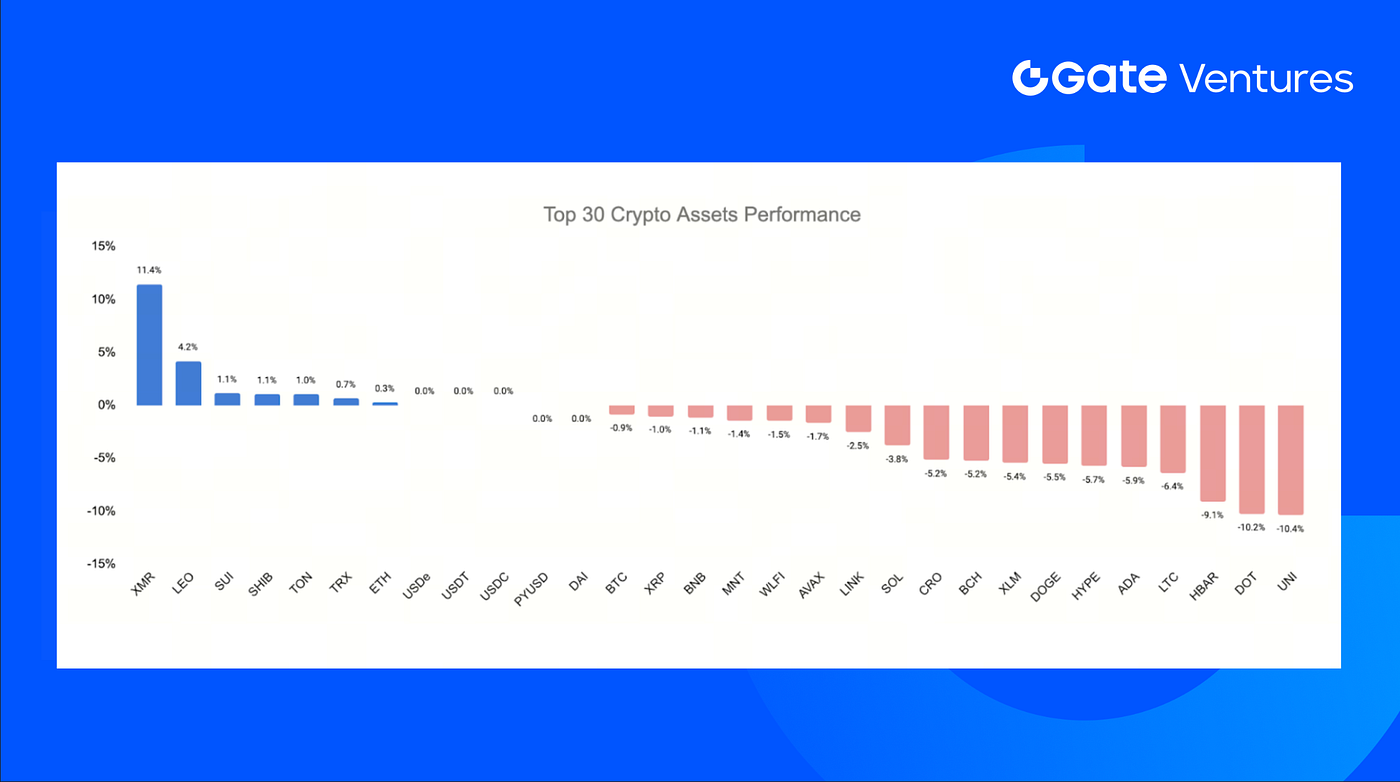

3. Hiệu suất top 30 tài sản Crypto

Nguồn: Coinmarketcap và Gate Ventures, cập nhật đến ngày 01 tháng 12 năm 2025

Top 30 tài sản crypto ghi nhận lợi suất trung bình -3,14% trong tuần trước, trong đó Monero (+11,44%) và LEO (+4,18%) là hai cái tên nổi bật tăng giá.

Mặc dù giá biến động, đợt mở khóa lớn đầu tiên của Hyperliquid đã phân phối 1,75 triệu HYPE cho đội ngũ và cộng tác viên sớm. Sau mở khóa, áp lực bán hạn chế:

- 23,4% (609.100 HYPE) bán OTC cho Flowdesk

- 9% (234.600 HYPE) tái staking

- 35% (902.000 HYPE) giữ nguyên

- 33% (854.254 HYPE) do Hyperlabs tái staking

Tổng thể, tỷ lệ giữ và tái staking vượt xa bán ra. Nếu xu hướng này tiếp diễn, các đợt mở khóa tiếp theo có thể không gây áp lực bán mạnh như dự đoán ban đầu. (8)

4. Token mới ra mắt

Kinetiq là giao thức liquid staking native lớn nhất của Hyperliquid, cho phép người dùng stake HYPE nhận kHYPE, với TVL duy trì trên $1 tỷ.

Với sự ra mắt của HIP-3, Kinetiq giới thiệu mô hình Exchange-as-a-Service, loại bỏ yêu cầu một bên phải stake đủ 500.000 $HYPE để triển khai thị trường. Thay vào đó, yêu cầu này được chia nhỏ thành nhiều pool, người tham gia nhận exLST đại diện phần sở hữu và hưởng phí giao dịch tương ứng.

25% tổng nguồn cung được airdrop, token mở giao dịch ở $0,12, tăng vọt lên $0,22 trong ngày ra mắt rồi điều chỉnh về khoảng $0,134, vốn hóa đạt $133 triệu. Hiện token chỉ giao dịch trên Hyperliquid, cặp với stablecoin native mới USDH.

Điểm nhấn Crypto nổi bật

1. Ethereum nâng giới hạn gas block lên 60 triệu khi mạng lưới tăng năng lực trước Fusaka

Giới hạn gas block của Ethereum tăng lên 60 triệu lần đầu tiên sau bốn năm, nhờ hơn 513.000 validator đồng thuận, qua đó tăng gấp đôi năng lực thực thi L1 chuẩn bị cho nâng cấp Fusaka. Thay đổi này cho phép nhiều giao dịch và lệnh hợp đồng hơn mỗi block, giảm tắc nghẽn và nâng thông lượng lớp nền. Động thái này nối tiếp chiến dịch “Pump the Gas” do cộng đồng dẫn dắt và đánh dấu giai đoạn đầu của lộ trình mở rộng quy mô, với Vitalik Buterin nhấn mạnh các điều chỉnh tiếp theo sẽ mở rộng năng lực đồng thời kiểm soát các nút thắt mới. (9)

2. DWF Labs triển khai quỹ $75 triệu nhắm vào DeFi cấp tổ chức

DWF Labs ra mắt quỹ DeFi độc quyền trị giá $75 triệu nhằm hỗ trợ các nhà sáng lập xây dựng hạ tầng cấp tổ chức về thanh khoản, thanh toán, tín dụng và quản trị rủi ro on-chain. Các lĩnh vực mục tiêu gồm DEX perpetual dark-pool và sản phẩm lợi suất hoặc thu nhập cố định trên Ethereum, BNB Chain, Solana và Base, phản ánh kỳ vọng thanh khoản sẽ dịch chuyển cấu trúc lên on-chain. Sáng kiến này mở rộng dấu ấn đầu tư mạo hiểm của DWF trong bối cảnh hoạt động VC crypto suy giảm, giúp công ty hỗ trợ đội ngũ có MVP phát triển công cụ cần thiết cho tổ chức tham gia DeFi quy mô lớn, bảo mật quyền riêng tư. (10)

3. Paxos mua lại Fordefi với giá hơn $100 triệu để củng cố nền tảng lưu ký cho tổ chức

Paxos mua lại Fordefi với giá hơn $100 triệu, bổ sung kiến trúc ví MPC, kiểm soát chính sách và tích hợp DeFi của startup này vào nền tảng lưu ký tuân thủ pháp lý. Thương vụ đáp ứng nhu cầu gia tăng từ tổ chức với phát hành stablecoin, tài sản token hóa và quy trình thanh toán crypto, đồng thời bổ trợ vai trò lưu ký cho PayPal, Mastercard và các tổ chức phát hành PYUSD, USDG của Paxos. Công nghệ của Fordefi, đã được gần 300 khách hàng tổ chức sử dụng, nâng cao bảo mật và linh hoạt vận hành khi Paxos củng cố hạ tầng tài chính on-chain cốt lõi. (11)

Các thương vụ đầu tư nổi bật

1. SpaceComputer gọi vốn Seed $10 triệu để ra mắt hợp đồng thông minh bảo mật bằng vệ tinh

SpaceComputer huy động $10 triệu vòng Seed do Maven11 và Lattice đồng dẫn dắt, cùng Superscrypt, Ethereal, Arbitrum Foundation và các nhà đầu tư khác, nhằm triển khai mạng Celestial trên quỹ đạo và các đơn vị thực thi tin cậy SpaceTEE. Nguồn vốn hỗ trợ việc phóng vệ tinh, phát triển phần cứng chuyên dụng chuẩn không gian và xây dựng cơ chế đồng thuận cho tính toán chống giả mạo ngoài Trái Đất. Khi nhu cầu tính toán bảo mật, chống kiểm duyệt ngoài bề mặt địa cầu tăng, SpaceComputer nhắm đến lớp tin cậy mới, nơi vệ tinh mở rộng bảo mật mật mã lên không gian cho các ứng dụng onchain đòi hỏi độ tin cậy cao. (12)

2. Revolut đạt định giá $75 tỷ sau vòng gọi vốn giữa giai đoạn mở rộng toàn cầu

Revolut hoàn tất bán cổ phiếu thứ cấp do Coatue, Greenoaks, Dragoneer và Fidelity dẫn dắt, có sự tham gia của a16z, Franklin Templeton, T. Rowe Price Associates, NVentures và các nhà đầu tư khác, xác lập định giá $75 tỷ. Giao dịch này mang lại thanh khoản cho nhân viên đồng thời củng cố các mối quan hệ chiến lược khi Revolut ghi nhận tăng trưởng tài chính mạnh và mở rộng sang Mexico, Colombia, Ấn Độ. Vòng gọi vốn phản ánh nhu cầu gia tăng với nền tảng tài chính tích hợp toàn cầu, ứng dụng AI, hướng tới vận hành như ngân hàng kỹ thuật số toàn diện. (13)

3. Ondo đầu tư $25 triệu vào vòng chiến lược Figure’s YLDS để gia tăng bảo chứng cho OUSG

Ondo Finance hoàn tất đầu tư chiến lược $25 triệu vào stablecoin YLDS của Figure nhằm tăng cường bảo chứng cho OUSG, quỹ trái phiếu Mỹ token hóa trị giá $780 triệu. Khoản mua đa dạng hóa nguồn lợi suất của OUSG bên cạnh sản phẩm của BlackRock, Fidelity, Franklin Templeton và các nhà quản lý khác. Khi tổ chức tìm kiếm công cụ lợi suất onchain thanh khoản, tuân thủ hơn, tích hợp YLDS giúp OUSG trở thành lựa chọn trái phiếu đa nguồn sâu rộng, phản ánh nhu cầu tăng với hạ tầng tín dụng token hóa. (14)

Chỉ số thị trường đầu tư mạo hiểm

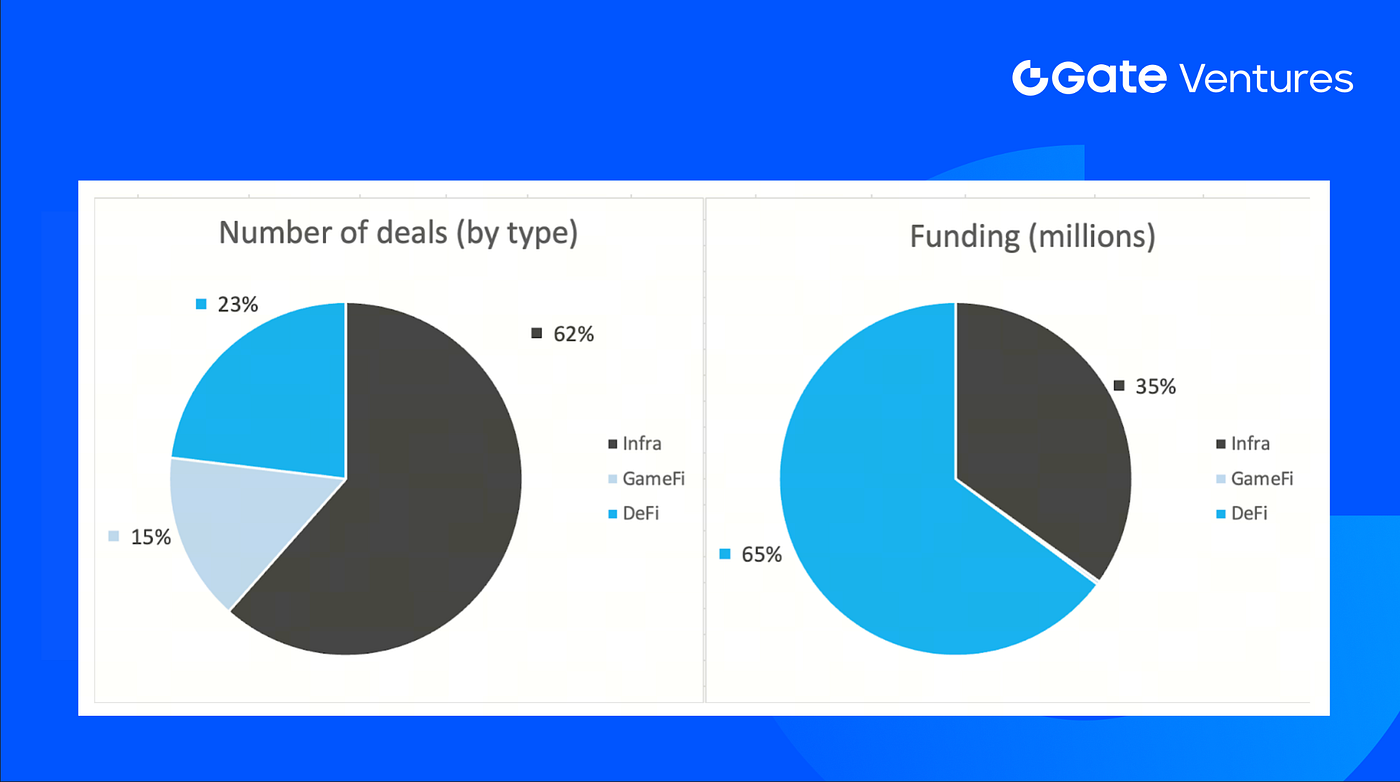

Số thương vụ hoàn tất trong tuần trước là 13, trong đó nhóm Hạ tầng chiếm 8 thương vụ, tương ứng 62% tổng số. GameFi có 2 thương vụ (15%) và DeFi có 3 thương vụ (23%).

Tổng hợp thương vụ đầu tư mạo hiểm tuần, nguồn: Cryptorank và Gate Ventures, cập nhật đến ngày 01 tháng 12 năm 2025

Tổng vốn gọi được công khai trong tuần trước là $164 triệu, 30% (4/13) thương vụ không công bố số vốn. Lĩnh vực DeFi dẫn đầu với $1.237 triệu. Các thương vụ nổi bật: FORDeFi $100 triệu, Figure $25 triệu.

Tổng hợp thương vụ đầu tư mạo hiểm tuần, nguồn: Cryptorank và Gate Ventures, cập nhật đến ngày 01 tháng 12 năm 2025

Tổng vốn gọi vốn hàng tuần giảm còn $164 triệu trong tuần thứ 4 tháng 11 năm 2025, giảm -88% so với tuần trước đó. So với cùng kỳ năm trước, vốn gọi tuần trước tăng -83%.

Về Gate Ventures

Gate Ventures, nhánh đầu tư mạo hiểm của Gate.com, tập trung vào các khoản đầu tư hạ tầng phi tập trung, middleware và ứng dụng sẽ tái định hình thế giới trong kỷ nguyên Web 3.0. Hợp tác với các lãnh đạo ngành trên toàn cầu, Gate Ventures hỗ trợ các đội ngũ và startup tiềm năng sở hữu ý tưởng và năng lực để tái định nghĩa tương tác xã hội và tài chính.

Website | Twitter | Medium | LinkedIn

Nội dung tại đây không cấu thành đề nghị, chào mời hay khuyến nghị đầu tư. Nhà đầu tư nên tự tìm tư vấn chuyên môn độc lập trước khi ra quyết định. Lưu ý Gate Ventures có thể hạn chế hoặc cấm sử dụng toàn bộ hoặc một phần dịch vụ tại các khu vực bị hạn chế. Thông tin chi tiết, vui lòng xem thỏa thuận người dùng áp dụng.

Tham khảo:

- S&P Global Weekly Ahead Economic Data, https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-1-december-2025.html

- Initial Claims, Federal Reserve Economic Data, https://fred.stlouisfed.org/series/ICSA#

- DXY Index, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- US 10 Year Bond Yield, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- Gold Price, TradingView, https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC & ETH ETF Inflow: https://sosovalue.com/tc/assets/etf/us-btc-spot

- BTC Greed and Fear Index: https://alternative.me/crypto/fear-and-greed-index/

- Hyperliquid core contributor token unlock: https://hypurrscan.io/address/0x43e9abea1910387c4292bca4b94de81462f8a251

- Ethereum lifts block gas limit to 60M as network ramps capacity ahead of Fusakahttps://cointelegraph.com/news/ethereum-validators-push-gas-limit-60m-scaling

- DWF Labs rolls out $75M fund targeting institutional-grade DeFi, https://www.theblock.co/post/380469/dwf-labs-defi-investment-fund-crypto-institutional-phase

- Paxos acquires Fordefi for $100M+ to strengthen institutional custody stack, https://www.coindesk.com/business/2025/11/25/paxos-acquires-crypto-wallet-startup-fordefi-to-expand-custody-services

- SpaceComputer lands $10M Seed to launch satellite-powered confidential smart contracts, https://blog.spacecomputer.io/spacecomputer-raises-10m-to-bring-trusted-execution-to-orbit-merge-cryptography-satellites-and-confidential-smart-contracts/

- Revolut secures $75B valuation round amid rapid global expansion, https://www.revolut.com/news/revolut_completes_fundraising_process_establishing_75_billion_valuation/

- Ondo invests $25M Strategic Round into Figure’s YLDS for OUSG backing, https://ondo.finance/blog/ondo-ylds-25m-investment