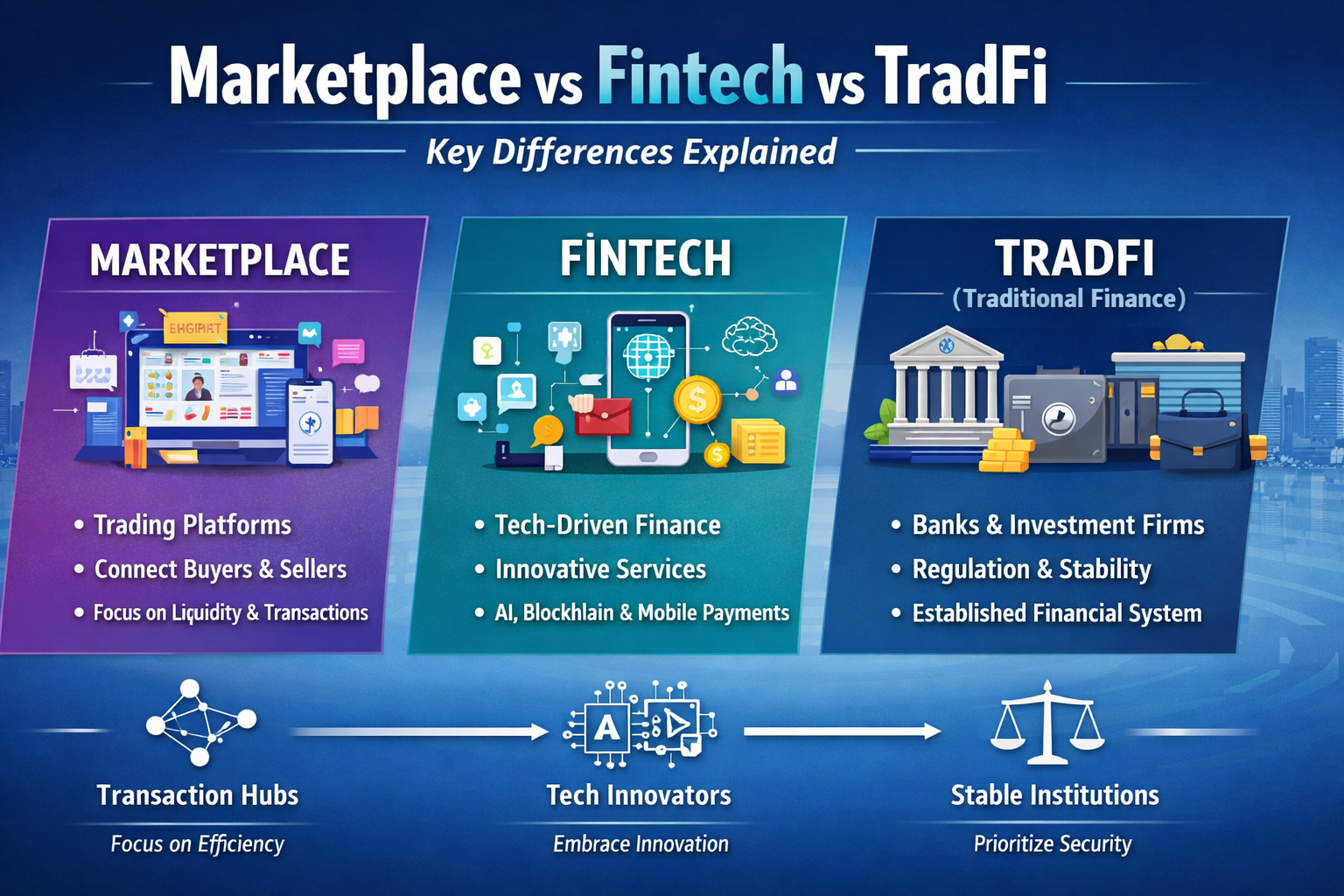

1. Định nghĩa và vai trò của Marketplace

Trong giao dịch tài chính và dịch vụ kinh doanh, Marketplace là địa điểm hoặc nền tảng kết nối các bên tham gia, hỗ trợ thực hiện giao dịch. Dù là sàn giao dịch chứng khoán, nền tảng thương mại điện tử, nền tảng cho vay ngang hàng (P2P), hay thị trường tài sản số, các đơn vị này đều có đặc điểm chung: không tự tạo ra sản phẩm tài chính mà chỉ cung cấp môi trường để giao dịch diễn ra.

Marketplace tạo ra giá trị cốt lõi bằng cách:

- Giảm bất cân xứng thông tin

- Tăng hiệu quả kết nối cung cầu

- Rút ngắn thời gian giao dịch

- Hỗ trợ xác lập giá

- Tăng tính minh bạch thị trường

Về cơ bản, Marketplace giống như tuyến đường cao tốc, giúp hai bên giao dịch nhanh hơn, chi phí thấp hơn.

2. Fintech tái cấu trúc dịch vụ tài chính như thế nào

Fintech, tức công nghệ tài chính, không phải một sản phẩm đơn lẻ mà là hệ sinh thái toàn ngành thúc đẩy đổi mới tài chính nhờ công nghệ. Trọng tâm là khai thác:

- Trí tuệ nhân tạo

- Dữ liệu lớn

- Internet di động

- Blockchain

- Điện toán đám mây

để nâng cao hiệu quả của tài chính truyền thống.

Fintech hướng tới mục tiêu:

- Giảm chi phí thanh toán và chuyển tiền xuyên biên giới

- Đẩy nhanh quy trình cho vay, tăng độ chính xác quản lý rủi ro

- Tối ưu hóa trải nghiệm người dùng

- Giúp người dùng trẻ quản lý vốn linh hoạt hơn

- Cung cấp dịch vụ đổi mới trong bảo hiểm, quản lý tài sản, tín dụng

Như vậy, Fintech là động lực công nghệ của dịch vụ tài chính, giúp tài chính trở nên rẻ hơn, nhanh hơn và thông minh hơn.

3. Thế mạnh cốt lõi và hạn chế của TradFi

TradFi, tức tài chính truyền thống, là hệ thống lâu đời gồm các ngân hàng, công ty chứng khoán, công ty bảo hiểm và các tổ chức tương tự.

Những đặc điểm cốt lõi gồm:

- Giám sát chặt chẽ bởi cơ quan quản lý

- Trách nhiệm pháp lý toàn diện

- Kiểm soát rủi ro trưởng thành

- Bảo mật cao và tỷ lệ vỡ nợ thấp

- Khả năng phân bổ vốn quy mô lớn

Tuy nhiên, TradFi cũng có những hạn chế rõ rệt:

- Quy trình ra quyết định chậm

- Chu kỳ nâng cấp công nghệ kéo dài

- Động lực đổi mới hạn chế

- Chi phí cao với một số dịch vụ

TradFi hướng tới sự ổn định nhưng thiếu linh hoạt.

4. Khác biệt chính giữa Marketplace, Fintech và TradFi

Dù cả ba cùng thuộc hệ sinh thái dịch vụ tài chính và giao dịch, vai trò của từng mô hình lại khác biệt rõ rệt:

● Marketplace trả lời “Giao dịch diễn ra ở đâu?”

Cung cấp địa điểm và thanh khoản, nhưng người dùng—không phải nền tảng—là chủ thể giao dịch.

● Fintech trả lời “Làm thế nào để nâng cao hiệu quả giao dịch và dịch vụ?”

Tập trung vào cách công nghệ thay đổi hoạt động cho vay, thanh toán, đầu tư, bảo mật.

● TradFi trả lời “Làm sao đảm bảo an toàn hệ thống và vận hành hợp pháp?”

Đóng vai trò hạ tầng nền tảng của hệ thống tài chính, chịu trách nhiệm quản lý rủi ro, tuân thủ quy định.

Những khác biệt bổ sung gồm:

- Vai trò: Marketplace là đơn vị kết nối; Fintech là đơn vị đổi mới; TradFi là đơn vị quản lý và cung cấp vốn.

- Mục tiêu: Marketplace hướng tới thanh khoản; Fintech hướng tới hiệu quả; TradFi hướng tới sự ổn định.

- Trải nghiệm người dùng: Fintech thường mang lại trải nghiệm tốt nhất, TradFi bị quản lý chặt nhất nhưng cũng phức tạp nhất.

- Mức độ phụ thuộc công nghệ: Cao nhất ở Fintech, tiếp theo là Marketplace, thấp nhất ở TradFi.

- Tốc độ mở rộng: Fintech mở rộng nhanh nhất, Marketplace theo sau, TradFi chậm nhất.

Hình dung đơn giản: nếu hệ sinh thái tài chính là một thành phố, Marketplace là khu thương mại, Fintech là các công ty công nghệ, TradFi là chính phủ và hạ tầng.

5. Xu hướng ngành mới nhất đến năm 2026

Đến năm 2026, các lĩnh vực này đang hội tụ rất nhanh:

(1) Quản lý rủi ro dựa trên AI trở thành tiêu chuẩn: Fintech triển khai mô hình AI để giám sát rủi ro, đánh giá tín dụng, vượt xa ngân hàng truyền thống; Marketplace cũng áp dụng công cụ này.

(2) Tài chính mở và tích hợp dữ liệu đa nền tảng: Nhiều quốc gia thúc đẩy ngân hàng mở, tài chính mở, cho phép chia sẻ dữ liệu được người dùng ủy quyền giữa Marketplace, Fintech, ngân hàng.

(3) Tài chính nhúng phát triển mạnh: Marketplace tích hợp trực tiếp chức năng tài chính, cung cấp dịch vụ như cho vay, trả góp, bảo hiểm trên nền tảng.

(4) TradFi tăng tốc chuyển đổi số: Ngân hàng lớn ra mắt sản phẩm di động tương tự Fintech, hợp tác với Marketplace để tiếp cận khách hàng trẻ.

Ranh giới ngành ngày càng mờ, nhưng khác biệt vẫn tồn tại.

6. Tác động đối với người dùng và doanh nghiệp

Đối với cá nhân, những thay đổi này mang lại:

- Thanh toán nhanh hơn, phí giao dịch thấp hơn

- Đa dạng lựa chọn vay vốn

- Đa dạng kênh đầu tư

- Dịch vụ tài chính cá nhân hóa hơn

Đối với doanh nghiệp:

- Marketplace tạo thêm lưu lượng, điểm tiếp xúc khách hàng

- Fintech cung cấp công cụ cắt giảm chi phí, tăng hiệu quả

- TradFi cung cấp vốn quy mô lớn, quản lý rủi ro, bảo lãnh tín dụng

Cuối cùng, điều quan trọng với doanh nghiệp là tích hợp thế mạnh của cả ba mô hình, thay vì chọn chỉ một.

7. Kết luận: Ba mô hình sẽ cùng tồn tại, không thay thế nhau

Marketplace, Fintech và TradFi đều có khác biệt rõ ràng. Tuy nhiên, tương lai là sự bổ sung, tích hợp lẫn nhau chứ không phải thay thế:

- Marketplace mở rộng các trường hợp sử dụng

- Fintech mang lại sức mạnh công nghệ

- TradFi cung cấp nền tảng ổn định

Hiểu đúng sự khác biệt giữa Marketplace, Fintech và TradFi là chìa khóa giúp doanh nghiệp ra quyết định hiệu quả trong lĩnh vực tài chính, kinh doanh năm 2026.