Trong phần lớn các dự án Web3, Token tiện ích thường chỉ đảm nhiệm vai trò thu phí hoặc quản trị, khiến việc tạo ra vòng tuần hoàn khép kín với doanh thu thực tế trở nên khó khăn. PLLD đại diện cho một mô hình tokenomics tích hợp "tái phân phối lợi nhuận, quản lý nguồn cung và khuyến khích tham gia" vào một khung thống nhất: lợi nhuận từ công cụ giao dịch tài trợ cho các đợt mua lại trên thị trường thứ cấp, cơ chế đốt giúp thu hẹp trần nguồn cung dài hạn, và các cấp bậc stake và nắm giữ làm gia tăng chi phí chuyển đổi của người dùng. Khi thị trường chuyển dịch từ sự thổi phồng theo câu chuyện sang dòng tiền có thể kiểm chứng, những thiết kế ánh xạ năng suất ngoài chuỗi vào các quy tắc token trên chuỗi sẽ có khả năng được áp dụng cao hơn trong các khung đánh giá dài hạn.

Nhìn từ kiến trúc tổng thể của Palladium Network, PLLD đóng vai trò trung tâm kết nối giữa lớp tài sản RWA, lớp giao dịch thuật toán và lớp ứng dụng. Trong năm 2025, dự án đã hoàn thành TGE, năm đợt mua lại trên thị trường công khai, triển khai stake và hoán đổi; bước sang năm 2026, dự án sẽ thúc đẩy NFT bất động sản RWA và phân phối lợi nhuận, đồng thời hoàn tất nâng cấp từ PLLDv2 lên PLLDv3 vào tháng 5 năm 2026. Các phần tiếp theo sẽ trình bày chi tiết về chức năng của PLLD, cơ chế phát hành và phân phối, logic khuyến khích, cơ chế tăng trưởng, động lực giá trị, rủi ro và tiềm năng dài hạn, giải thích cách token được thiết kế như một động cơ tăng trưởng hệ sinh thái và những bằng chứng trên chuỗi cùng ngoài chuỗi cần xác minh trong quá trình đánh giá.

Chức năng cốt lõi và trường hợp sử dụng của PLLD

PLLD đảm nhiệm bốn chức năng trong Palladium Network:

- Phương tiện thanh khoản: Thông qua Palladium Swap trên Ethereum, PLLD có thể được trao đổi lấy các tài sản khác, cung cấp một đơn vị định giá và chuyển tiền thống nhất trong hệ sinh thái.

- Staking và quyền lợi theo cấp bậc: Khóa tài sản để nhận phần thưởng; các cấp bậc nắm giữ có thể ảnh hưởng đến tỷ lệ phí, điều kiện tham gia sự kiện hoặc các ưu đãi bổ sung (tùy thuộc vào tham số của DApp).

- Cổng vào RWA: Đăng ký NFT bất động sản và thu thập lợi nhuận dự kiến sẽ gắn liền với việc nắm giữ hoặc stake PLLD, kết nối các công cụ trên chuỗi với tài sản SPV.

- Phương tiện khuyến khích tăng trưởng: Chương trình giới thiệu thưởng cho việc thu hút người dùng, giao dịch và các hành động khác một phần bằng PLLD.

PLLD không đại diện cho vốn chủ sở hữu trong tài sản SPV; quyền lợi được xác định bởi hợp đồng, siêu dữ liệu NFT và các tài liệu pháp lý ngoại tuyến. Người nắm giữ nhận được quyền sử dụng và phân phối theo quy tắc của hệ sinh thái, chứ không phải yêu cầu trực tiếp đối với sổ đăng ký bất động sản cơ sở.

Tính đến tháng 5 năm 2026, PLLDv3 đang hoạt động (hợp đồng 0x396382F6048cEb0407e5B8F0b6FeFeEBd244c6F7), nhấn mạnh khả năng tương thích kiến trúc với RWA, stake và hoán đổi trong tương lai; v2 đã bị ngừng sử dụng và chỉ có thể di chuyển qua giao diện trang web chính thức hoặc thông báo từ sàn giao dịch. Dự án đã cảnh báo về các token PLLD giả mạo trên DEX – hãy luôn xác minh nguồn hợp đồng trước khi tương tác.

Cơ chế phát hành và phân phối token

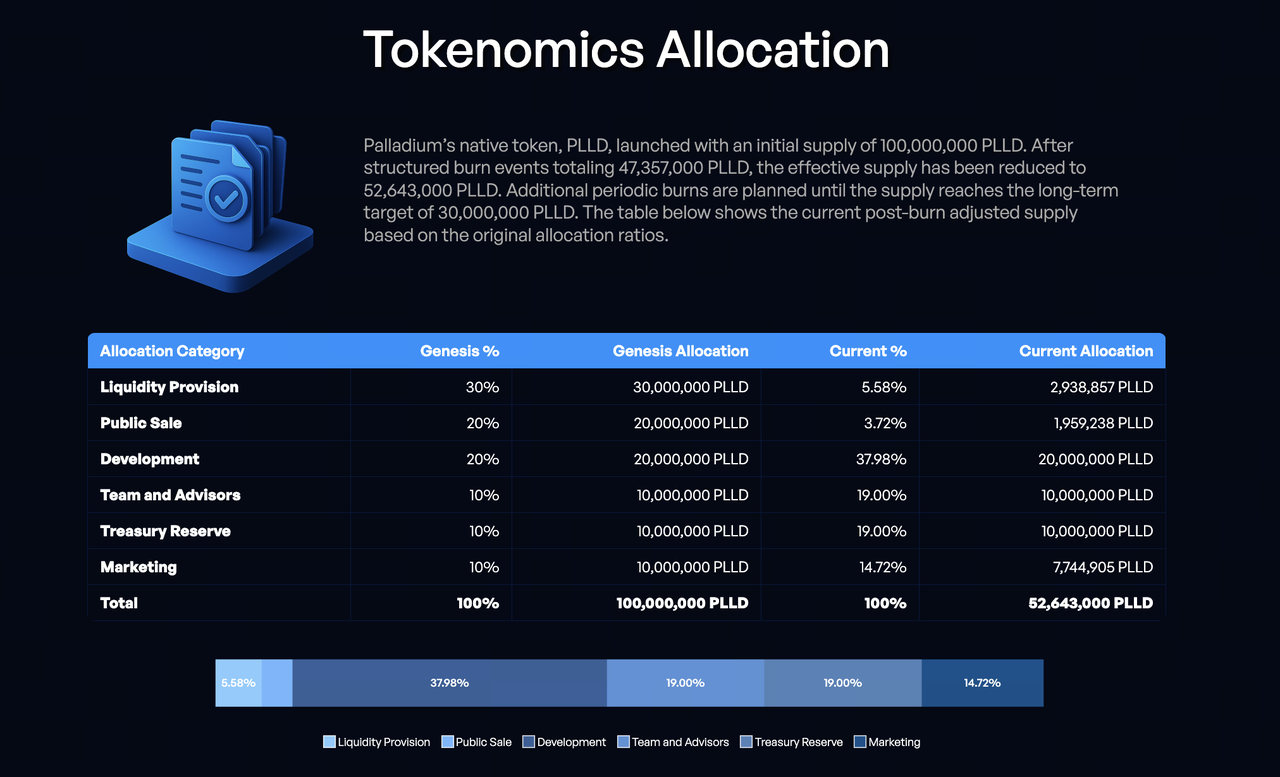

Theo Litepaper (v1.2), nguồn cung khởi tạo là 100 triệu token, với phân bổ ban đầu: Thanh khoản 30%, Bán công khai 20%, Phát triển 20%, Đội ngũ & Cố vấn 10%, Kho bạc 10%, Tiếp thị 10%.

Khoảng 47,357 triệu token đã được đốt, nguồn cung lưu hành hiện tại khoảng 52,64 triệu, với mục tiêu dài hạn là 30 triệu. Sau khi đốt, các ví dụ chính thức cho thấy: Đội ngũ & Cố vấn và Kho bạc mỗi bên chiếm khoảng 19%, Kiến trúc tổng thể Palladium Network Tiếp thị khoảng 14,72%, Thanh khoản và Bán công khai kết hợp dưới 10% – việc đốt sớm đã thay đổi đáng kể cấu trúc phân phối token, khiến nguồn cung lưu hành trở nên nhạy cảm hơn với lịch mở khóa Sablier và các đợt mua lại từ Kho bạc.

Điểm nổi bật về mở khóa:

- Phát triển: Khóa trong 6 tháng sau TGE, sau đó phát hành dựa trên các cột mốc.

- Đội ngũ: Khóa trong 6 tháng cộng với phát hành tuyến tính 25 tháng.

- Kho bạc: Khóa trong 12 tháng, sau đó phát hành tuyến tính.

- Tiếp thị: Phát hành 25% tại TGE, phần còn lại phát hành tuyến tính trong 12 tháng.

Mua lại và đốt: Lợi nhuận từ chênh lệch giá được chuyển vào quỹ mua lại, dùng để mua PLLD trên thị trường thứ cấp tại các thời điểm ngẫu nhiên nhằm giảm thiểu hành vi chạy trước từ các cửa sổ có thể dự đoán; token đốt được gửi đến địa chỉ Null của Ethereum, dự kiến thực hiện ít nhất hàng năm cho đến khi đạt giới hạn dài hạn. Đội ngũ dự án cam kết công bố các đợt mua lại hàng quý kèm quy mô và bằng chứng. Nhà đầu tư nên đối chiếu dữ liệu được công bố với các giao dịch chuyển tiền trên chuỗi và hồ sơ giao dịch trên sàn. Trong năm 2025, năm đợt mua lại trên thị trường công khai đã được hoàn thành, và lộ trình năm 2026 bao gồm một vòng đốt mới – "câu chuyện về phía cung" trong tăng trưởng tokenomics cần được hiện thực hóa bền vững qua các đợt mua lại và đốt theo thời gian để cộng hưởng với "câu chuyện về phía cầu" từ stake.

Vai trò của PLLD trong khuyến khích hệ sinh thái

Các khuyến khích xoay quanh ba trụ cột: "Giữ chân – Hoạt động – Mở rộng":

- Giữ chân: Phần thưởng stake và lợi ích theo cấp bậc gia tăng lợi ích biên của việc nắm giữ dài hạn, qua đó giảm áp lực bán ngắn hạn.

- Hoạt động: Hoán đổi làm tăng khối lượng giao dịch và độ sâu của PLLD, gián tiếp hỗ trợ hiệu quả thực hiện mua lại.

- Mở rộng: Hoa hồng giới thiệu và phát hành tiếp thị tuyến tính token hóa chi phí thu hút khách hàng.

Không giống các token quản trị thuần túy, các khuyến khích này một phần đến từ lợi nhuận chênh lệch giá và phân phối tiền thuê RWA trong tương lai, nhằm liên kết với doanh thu thay vì chỉ dựa vào lạm phát – với giả định rằng lợi nhuận từ công cụ giao dịch và việc bàn giao tài sản đáp ứng được kỳ vọng. Các nguồn chính thức cũng gắn các cấp bậc với thời gian nắm giữ lâu hơn, nhằm chuyển đổi hành vi "đầu cơ ngắn hạn để bán tháo" thành "tham gia dài hạn để chia sẻ lợi ích", bổ trợ cho cơ chế mua lại và đốt: cơ chế trước quản lý hành vi phía cầu, cơ chế sau quản lý quy mô phía cung.

Cách PLLD hỗ trợ tăng trưởng mạng lưới và sự tham gia của người dùng

Bánh đà tăng trưởng của Palladium có thể được tóm tắt như sau: Dòng tiền từ chênh lệch giá/Cho thuê → Mua lại và đốt nén nguồn cung → Củng cố kỳ vọng nắm giữ và stake → Hoán đổi và giới thiệu thúc đẩy người dùng mới → Mở rộng công cụ giao dịch và danh mục RWA → Tái đầu tư dòng tiền vào mua lại.

Lộ trình người dùng điển hình: Mua PLLD qua Hoán đổi và Stake → Tham gia bán trước NFT RWA để tiếp cận bất động sản → Giới thiệu người khác để nhận hoa hồng → Theo dõi đốt và mua lại trên chuỗi để đánh giá biến động nguồn cung. Đối với các nhà đầu tư tổ chức hoặc cá nhân có giá trị ròng cao, tokenomics mang đến một cách tham gia khác: thay vì vận hành trực tiếp bot chênh lệch giá trên nhiều sàn, họ có thể đồng bộ với chiến lược Kho bạc thông qua nắm giữ và stake; đối với người dùng bán lẻ, cấu trúc cấp bậc giúp giảm rào cản tham gia dạng "tất cả hoặc không", cho phép các quy mô vốn khác nhau nhận được quyền lợi khác biệt theo các quy tắc thống nhất.

Chìa khóa cho năm mở rộng 2026 là liệu bánh đà có mở rộng đến lớp tài sản hay không: nếu lô NFT bất động sản đầu tiên phân phối thu nhập từ tài sản đúng kế hoạch, các khuyến khích PLLD lần đầu tiên sẽ kết nối với dòng tiền RWA có thể kiểm toán; nếu bị trì hoãn, tăng trưởng vẫn có thể chủ yếu dựa vào công cụ giao dịch và tiếp thị. Việc di chuyển lên PLLDv3 giúp giảm ma sát khi tích hợp ví và sàn giao dịch, nhưng không thay thế việc bàn giao các hạng mục cơ bản. Công cụ giao dịch bao phủ hơn 15 sàn giao dịch với chênh lệch giá tự động (bao gồm chênh lệch giá tiêu chuẩn và tam giác), vẫn là nguồn thực tế cho quỹ mua lại – "nhiên liệu" cho tăng trưởng tokenomics cuối cùng phụ thuộc vào khả năng sinh lời bền vững của công cụ trong điều kiện thị trường thực tế, chứ không phải vòng khép kín lý thuyết trong whitepaper.

Các yếu tố chính ảnh hưởng đến giá trị token PLLD

Nội sinh: Lợi nhuận chênh lệch giá (quỹ mua lại), thực hiện mua lại và đốt, tỷ lệ stake và phân phối cấp bậc, tiến độ NFT RWA, áp lực bán từ mở khóa Sablier.

Ngoại sinh: Thanh khoản và Gas của Ethereum, quy định RWA toàn cầu, sự chuyển hướng từ đối thủ cạnh tranh, lãi suất vĩ mô ảnh hưởng đến tài sản rủi ro và định giá bất động sản.

Các yếu tố này có thể được tóm tắt trong bảng dưới đây:

| Loại |

Biến số điển hình |

Tác động đến PLLD |

| Phía doanh thu |

Lợi nhuận chênh lệch giá, tiền thuê tài sản |

Ảnh hưởng đến quỹ mua lại và độ tin cậy của câu chuyện RWA |

| Phía cung |

Đốt, mở khóa |

Ảnh hưởng đến nguồn cung lưu hành và kỳ vọng thị trường |

| Phía cầu |

Tỷ lệ staking, khối lượng Hoán đổi |

Ảnh hưởng đến áp lực bán và hoạt động hệ sinh thái |

| Phía môi trường |

Thị trường vĩ mô, quy định |

Ảnh hưởng đến bội số định giá và khẩu vị rủi ro của vốn |

Dữ liệu từ bên thứ ba cho thấy vốn hóa thị trường của PLLD đạt đỉnh vào đầu năm 2026, sau đó điều chỉnh cùng với thị trường chung – ngay cả khi các đợt mua lại và đốt vẫn diễn ra, giá vẫn có xu hướng bám sát beta của tiền điện tử. Quản lý nguồn cung là điều kiện cần, nhưng chưa phải điều kiện đủ.

Rủi ro cần xem xét khi đầu tư vào PLLD

- Rủi ro mô hình: Chênh lệch giá không được đảm bảo sinh lời; RWA tiềm ẩn rủi ro về tỷ lệ lấp đầy, pháp lý và quản trị SPV.

- Rủi ro cấu trúc: Áp lực bán từ các đợt mở khóa có thể làm suy yếu câu chuyện giảm phát; nếu mua lại thấp hơn lượng phát hành, câu chuyện sẽ mất sức thuyết phục.

- Rủi ro bảo mật: Lừa đảo và token giả mạo trong quá trình di chuyển (cảnh báo chính thức vào tháng 3 năm 2026); chỉ sử dụng hợp đồng PLLDv3 chính thức.

- Rủi ro tuân thủ: Token hóa bất động sản và hoa hồng giới thiệu nhạy cảm tại một số khu vực pháp lý.

- Rủi ro minh bạch: Các đợt mua lại và đốt cần được xác minh độc lập trên các block explorer.

Những thông tin trên không phải là lời khuyên đầu tư.

Tiềm năng phát triển dài hạn của hệ sinh thái PLLD

Ngắn hạn (2026): Hoàn thiện vòng phân phối lợi nhuận từ NFT RWA, thực hiện đốt, mở rộng danh mục bất động sản, hoàn tất tích hợp đầy đủ PLLDv3.

Trung hạn: Tăng cường khả năng tương tác của Swap, thanh khoản thứ cấp cho NFT, và đa dạng hóa chiến lược chênh lệch giá để tránh phụ thuộc quá nhiều vào một chiến lược duy nhất cho doanh thu.

Dài hạn: Dự án từng đề cập đến việc xây dựng chuỗi độc quyền và cầu nối chuỗi chéo; nếu hiện thực hóa, PLLD có thể trở thành đơn vị thanh toán cho RWA và lợi suất định lượng trên diện rộng, nhưng lộ trình và quy định vẫn còn nhiều bất định.

Nếu tỷ lệ áp dụng RWA gia tăng và các hoạt động mua lại, đốt cùng thu nhập từ tài sản trở nên có thể kiểm chứng, PLLD có thể thu hút nhu cầu phân bổ trong khuôn khổ "tiện ích + giảm phát + tiếp xúc tài sản"; ngược lại, token có thể chỉ đơn thuần phản ánh beta thanh khoản. Tiềm năng dài hạn phụ thuộc vào việc ba mốc thời gian – mở khóa, mua lại và thu nhập RWA – có cùng di chuyển theo một hướng hay không. Vào khoảng tháng 3 năm 2026, dự án kỷ niệm một năm thành lập và tiếp tục công bố các đợt mua lại, tiến độ pháp lý cũng như lịch trình nền tảng NFT Palladium – những cập nhật công khai này có thể được xem như cửa sổ đánh giá năng lực thực thi, nhưng cần được đối chiếu với các hồ sơ trên chuỗi như Etherscan để tránh nhầm lẫn nhịp độ tiếp thị với cải thiện thực chất.

Kết luận

PLLD kết nối thu nhập ngoài chuỗi, thanh khoản trên chuỗi và hành vi người dùng thành một bộ quy tắc thống nhất: Hoán đổi và stake thúc đẩy sự tham gia, mua lại và đốt quản lý nguồn cung, NFT RWA và công cụ chênh lệch giá cung cấp nguồn giá trị, còn giới thiệu và cấp bậc khuếch đại hiệu ứng mạng lưới. Trong năm 2025, cơ sở hạ tầng phát hành và mua lại đã được củng cố; sang năm 2026, PLLDv3 và việc mở rộng RWA sẽ kiểm chứng liệu mô hình có thể chuyển từ tính hoàn chỉnh về mặt thiết kế sang khả năng bàn giao có thể kiểm chứng hay không. Quá trình đánh giá cần cân bằng giữa mở khóa Sablier, hồ sơ đốt trên chuỗi và phân phối lợi nhuận NFT – khi ba yếu tố này cùng vận động theo một hướng, PLLD tiến gần hơn đến vai trò động cơ tăng trưởng hệ sinh thái; nếu bất kỳ yếu tố nào chững lại, logic tăng trưởng cần được xem xét lại. Trong bối cảnh thị trường coi trọng dòng tiền có thể kiểm chứng, PLLD là một thử nghiệm token lai đáng để nghiên cứu, nhưng cần được tiếp cận với tinh thần thẩm định độc lập và thận trọng.