Đối với các ngân hàng hiện đại, lợi nhuận không chỉ dựa vào khối lượng cho vay mà còn vào tệp khách hàng, tài sản quản lý (AUM), môi trường lãi suất và năng lực kiểm soát rủi ro. Lý do chính giúp PNC duy trì vị thế dẫn đầu trong thị trường ngân hàng khu vực Hoa Kỳ chính là hệ sinh thái tài chính tích hợp bao trùm tài chính cá nhân, tài chính doanh nghiệp và quản lý tài sản.

Kiến thức cơ bản về cổ phiếu PNC

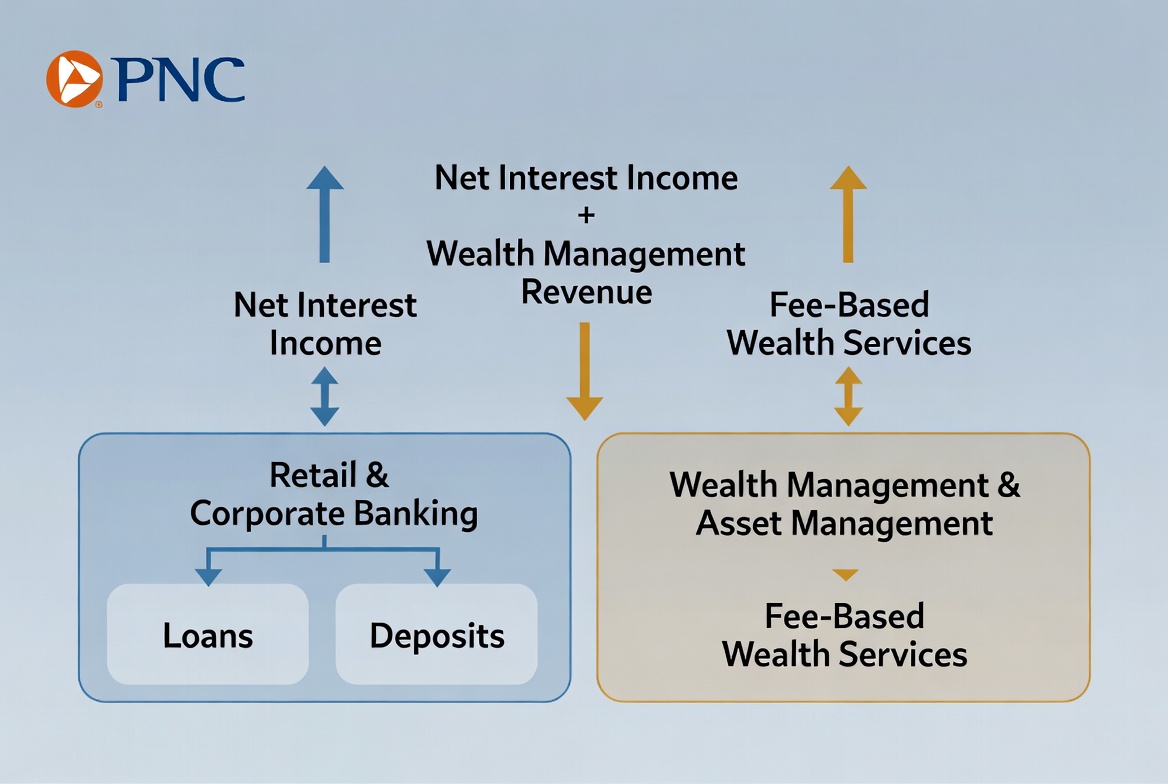

PNC hoạt động trên các mảng ngân hàng thương mại, ngân hàng bán lẻ, quản lý tài sản và tài chính doanh nghiệp, phục vụ người tiêu dùng cá nhân, doanh nghiệp nhỏ và vừa, tập đoàn lớn và nhà đầu tư tổ chức. So với các ngân hàng cộng đồng, PNC cung cấp bộ dịch vụ toàn diện hơn; so với những gã khổng lồ toàn cầu như JPMorgan Chase, PNC tập trung vào thị trường nội địa Hoa Kỳ.

PNC là mã chứng khoán trên Sàn giao dịch chứng khoán New York của Tập đoàn Dịch vụ Tài chính PNC. Có trụ sở chính tại Pittsburgh, Pennsylvania, tập đoàn này nằm trong nhóm các tập đoàn ngân hàng khu vực lớn nhất Hoa Kỳ xét theo quy mô tài sản.

Trong lĩnh vực ngân hàng Hoa Kỳ, PNC được coi là đại diện tiêu biểu của mảng ngân hàng khu vực. Hiệu quả hoạt động của PNC gắn chặt với tăng trưởng kinh tế Mỹ, nhu cầu vay vốn, chi tiêu tiêu dùng và biến động lãi suất, khiến nó trở thành chỉ báo cho ngành tài chính Hoa Kỳ.

Các nguồn doanh thu của PNC

Doanh thu của PNC thuộc hai hạng mục chính: thu nhập từ lãi và thu nhập ngoài lãi. Thu nhập từ lãi từ lâu đã là động lực cốt lõi, trong khi quản lý tài sản và tài chính doanh nghiệp đang dần nâng cao tầm quan trọng của thu nhập ngoài lãi.

Mô hình lợi nhuận ngân hàng truyền thống nhất bắt nguồn từ hoạt động nhận tiền gửi và cho vay. PNC huy động tiền gửi của khách hàng làm cơ sở vốn, sau đó cấp tín dụng cho cá nhân và doanh nghiệp, thu khoản chênh lệch giữa lãi cho vay và chi phí tiền gửi. Mô hình này, được gọi là thu nhập lãi thuần, vẫn là nguồn doanh thu quan trọng nhất đối với hầu hết các ngân hàng.

Đồng thời, các ngân hàng hiện đại ngày càng chú trọng đến thu nhập ngoài lãi. Quản lý tài sản, tư vấn đầu tư, quản lý tiền mặt, dịch vụ thanh toán và hoạt động thị trường vốn đều tạo ra thu nhập từ phí. Các nguồn doanh thu này ít phụ thuộc trực tiếp vào khối lượng cho vay hơn, giúp cấu trúc thu nhập ổn định và đa dạng hơn.

| Nguồn doanh thu |

Các thành phần chính |

| Thu nhập từ lãi |

Cho vay cá nhân, cho vay thương mại, sản phẩm tín dụng |

| Thu nhập từ quản lý tài sản |

Phí tư vấn đầu tư, phí quản lý tài sản |

| Thu nhập từ tài chính doanh nghiệp |

Quản lý tiền mặt, dịch vụ tài trợ |

| Thu nhập từ phí dịch vụ |

Dịch vụ thanh toán, tài khoản và giao dịch |

Cơ cấu này cho phép PNC duy trì tăng trưởng cân bằng tương đối trong các điều kiện kinh tế khác nhau.

Cơ chế tạo doanh thu từ tiền gửi và cho vay

Nhận tiền gửi và cho vay tạo thành nền tảng của mô hình kinh doanh PNC, đồng thời là động cơ lợi nhuận kinh điển của ngân hàng. Các ngân hàng thu được vốn bằng cách chấp nhận tiền gửi, sau đó triển khai các nguồn vốn đó vào các khoản vay, tạo thành vòng quay vốn.

Đối với cá nhân, các sản phẩm cho vay bao gồm thế chấp, vay mua ô tô, hạn mức tín dụng và thẻ tín dụng. Đối với doanh nghiệp, các dịch vụ bao gồm vay vốn lưu động, tài trợ thiết bị, cho vay bất động sản thương mại và tài trợ mua bán & sáp nhập. Tất cả các khoản vay này đều tạo ra thu nhập từ lãi, một động lực lợi nhuận cốt lõi.

Khả năng sinh lời phụ thuộc vào quản lý chênh lệch lãi suất. Nói một cách đơn giản, PNC trả cho người gửi tiền một mức lãi suất thấp hơn so với lãi suất tính trên các khoản vay; chênh lệch đó chính là thu nhập lãi thuần. Ví dụ, khi một ngân hàng thu hút tiền gửi chi phí thấp và cho vay với lãi suất cao hơn, ngân hàng đó sẽ có được lợi nhuận ổn định.

Tuy nhiên, cho vay không phải không có rủi ro. Các ngân hàng phải đánh giá mức độ tín nhiệm và khả năng trả nợ của người vay để giảm thiểu rủi ro vỡ nợ. Do đó, năng lực quản lý rủi ro là yếu tố quyết định chính đến khả năng sinh lời trong hoạt động nhận tiền gửi và cho vay.

Quản lý tài sản thúc đẩy tăng trưởng như thế nào

Khi tài sản của khách hàng gia tăng, quản lý tài sản đã trở thành một trong những lĩnh vực tăng trưởng quan trọng nhất đối với các ngân hàng hiện đại. Đối với PNC, mảng này không chỉ bổ sung doanh thu mà còn củng cố mối quan hệ lâu dài với khách hàng.

Quản lý tài sản phục vụ các cá nhân có giá trị tài sản ròng cao, văn phòng gia đình và nhà đầu tư tổ chức. Các dịch vụ bao gồm phân bổ tài sản, lập kế hoạch nghỉ hưu, tư vấn đầu tư, dịch vụ ủy thác và lập kế hoạch chuyển giao tài sản. Không giống như cho vay, quản lý tài sản tập trung vào tăng trưởng tài sản dài hạn và quản lý rủi ro.

Một lợi thế chính của quản lý tài sản là mô hình doanh thu tương đối ổn định. Nhiều sản phẩm quản lý tài sản tính phí dựa trên AUM, do đó doanh thu tăng theo sự tăng trưởng tài sản của khách hàng. Điều này làm giảm sự phụ thuộc của ngân hàng vào nhu cầu vay vốn và chu kỳ lãi suất.

Đối với PNC, quản lý tài sản đã trở thành một phần quan trọng trong quá trình phát triển kinh doanh. Với dân số Hoa Kỳ già đi và sự tích lũy tài sản ngày càng tăng, nhu cầu lập kế hoạch đầu tư và chuyển giao tài sản tiếp tục tăng, mang lại tiềm năng tăng trưởng dài hạn.

Tài chính doanh nghiệp mở rộng doanh thu như thế nào

Tài chính doanh nghiệp là yếu tố khác biệt chính của PNC so với các ngân hàng bán lẻ thông thường. Khách hàng doanh nghiệp thường yêu cầu các giải pháp tài trợ phức tạp hơn và các dịch vụ giá trị cao hơn.

Doanh nghiệp cần vốn để mở rộng, mua sắm thiết bị hoặc bổ sung vốn lưu động. Ngoài cho vay truyền thống, PNC còn cung cấp dịch vụ quản lý tiền mặt, xử lý thanh toán, tài trợ thương mại và dịch vụ thị trường vốn nhằm tối ưu hóa hiệu quả vốn.

Các tập đoàn lớn đòi hỏi các giải pháp chuyên biệt — thanh toán xuyên biên giới, quản lý rủi ro ngoại hối, tư vấn phát hành trái phiếu và tài trợ mua bán & sáp nhập. Các dịch vụ này tạo ra thu nhập từ phí và củng cố lòng trung thành của khách hàng.

Bằng cách tham gia vào các giai đoạn tăng trưởng khác nhau của doanh nghiệp, PNC xây dựng mối quan hệ đối tác lâu dài. Khách hàng doanh nghiệp mang lại không chỉ doanh thu cho vay mà còn cả cơ hội bán chéo, từ đó tiếp tục đa dạng hóa nguồn thu nhập.

Tầm quan trọng của môi trường lãi suất

Môi trường lãi suất là một yếu tố bên ngoài quan trọng đối với khả năng sinh lời của ngân hàng. Các ngân hàng kiếm lợi nhuận từ chênh lệch giữa chi phí vốn và lợi suất cho vay, do đó những thay đổi về lãi suất ảnh hưởng trực tiếp đến thu nhập lãi thuần.

Khi lãi suất tăng, các khoản vay mới thường thu được lãi suất cao hơn. Nếu chi phí tiền gửi tăng chậm hơn, các ngân hàng có thể mở rộng biên lãi thuần, từ đó thúc đẩy lợi nhuận. Trong một số giai đoạn nhất định, môi trường lãi suất tăng có thể có lợi cho thu nhập của ngân hàng.

Tuy nhiên, lãi suất cao hơn có thể làm giảm nhu cầu vay vốn và gia tăng gánh nặng trả nợ. Nếu tăng trưởng kinh tế chậm lại hoặc tỷ lệ vỡ nợ gia tăng, các ngân hàng sẽ phải đối mặt với những thách thức.

Đối với một ngân hàng khu vực như PNC, lãi suất ảnh hưởng không chỉ đến lợi suất cho vay mà còn đến hành vi tiền gửi và hoạt động thị trường tài chính tổng thể. Do đó, chu kỳ lãi suất là yếu tố chính mà các nhà đầu tư cần phân tích khi đánh giá hiệu quả hoạt động của ngân hàng.

Tóm tắt

Mô hình kinh doanh của PNC dựa trên ba trụ cột: nhận tiền gửi và cho vay, quản lý tài sản và tài chính doanh nghiệp. Thu nhập từ lãi vẫn là nguồn doanh thu chủ đạo, trong khi quản lý tài sản và tài chính doanh nghiệp xây dựng cấu trúc lợi nhuận đa dạng hơn. Đồng thời, môi trường lãi suất, nhu cầu vay vốn và quản lý rủi ro liên tục định hình hiệu quả hoạt động của ngân hàng. Thông qua hệ sinh thái tài chính toàn diện phục vụ cả cá nhân lẫn doanh nghiệp, PNC đã khẳng định vị thế là một thế lực lớn trong lĩnh vực ngân hàng khu vực Hoa Kỳ.

Câu hỏi thường gặp

PNC kiếm tiền bằng cách nào?

PNC tạo doanh thu chủ yếu từ thu nhập lãi cho vay, phí quản lý tài sản, phí tài chính doanh nghiệp và phí dịch vụ thanh toán và tài khoản.

Thu nhập lãi thuần là gì?

Thu nhập lãi thuần là chênh lệch giữa lãi ngân hàng thu được từ các khoản vay và lãi phải trả cho tiền gửi. Đây là một trong những nguồn lợi nhuận quan trọng nhất của ngân hàng.

Tại sao quản lý tài sản lại quan trọng?

Quản lý tài sản mang lại nguồn thu từ phí ổn định dựa trên AUM, giúp ngân hàng giảm sự phụ thuộc vào hoạt động cho vay và chu kỳ lãi suất.

Tài chính doanh nghiệp bao gồm những gì?

Tài chính doanh nghiệp thường bao gồm cho vay thương mại, quản lý tiền mặt, xử lý thanh toán, tài trợ thương mại và dịch vụ thị trường vốn.

Thay đổi lãi suất ảnh hưởng đến PNC như thế nào?

Thay đổi lãi suất tác động đến lợi suất cho vay, chi phí tiền gửi và nhu cầu vay vốn, từ đó ảnh hưởng trực tiếp đến thu nhập lãi thuần và khả năng sinh lời tổng thể.

PNC là ngân hàng khu vực hay ngân hàng quốc gia?

PNC được xếp loại là ngân hàng khu vực lớn. Ngân hàng này hoạt động trên nhiều tiểu bang Hoa Kỳ nhưng chủ yếu tập trung vào thị trường nội địa.