Xét về tiến trình phát triển thị trường, sự cạnh tranh giữa các mô hình token đã chuyển từ “kể chuyện” sang tập trung vào “chuyển đổi.” Các hệ thống token đáp ứng nhu cầu thực tế thường bền vững hơn so với tài sản chỉ dựa vào tâm lý. Gần đây, RAVE đã mở thêm các điểm vào thanh khoản ở cả thị trường giao ngay và phái sinh chính, với hoạt động giao dịch tăng mạnh. Điều này khiến tokenomics của RAVE được chú ý và đánh giá kỹ lưỡng hơn.

Trong khung Blockchain và tài sản số, nghiên cứu về RAVE cần vượt ra khỏi đường cong giá và quay về các yếu tố cơ bản của cung-cầu: Nhu cầu sử dụng có thật không? Lịch phát hành có kiểm soát được không? Việc tham gia quản trị có hiệu quả không? Cơ chế khuyến khích có tạo ra phản hồi tích cực dài hạn không? Phân tích dưới đây sẽ trình bày lần lượt các khía cạnh: chức năng, phân bổ, quản trị, giá trị, rủi ro và kết luận.

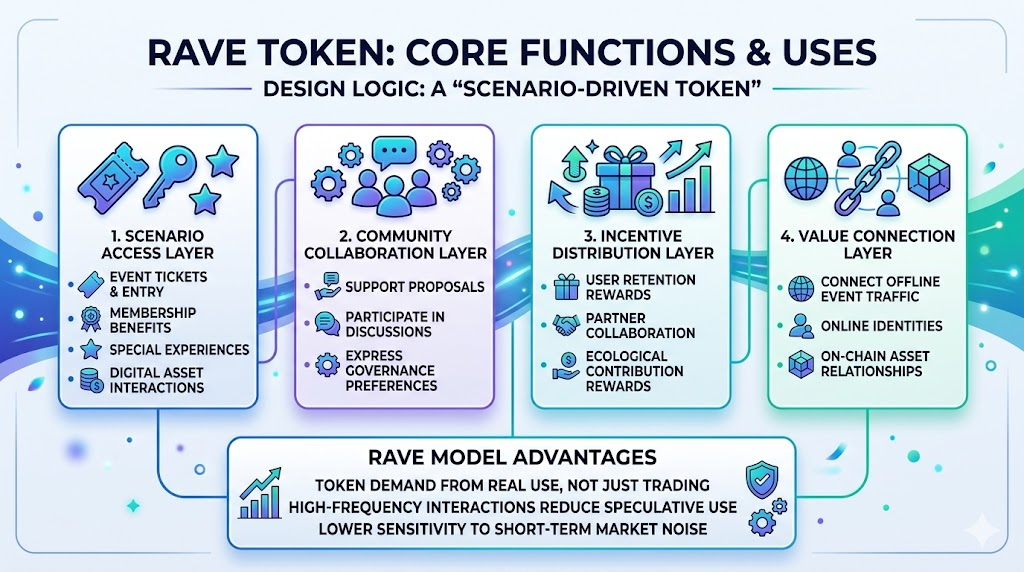

Chức năng và trường hợp sử dụng cốt lõi của token RAVE

RAVE được xây dựng như một token định hướng kịch bản, với bốn lớp tiện ích chính:

- Truy cập kịch bản: Dùng cho vé sự kiện, quyền sở hữu thành viên, trải nghiệm độc quyền và tương tác tài sản số

- Hợp tác cộng đồng: Hỗ trợ đề xuất, thảo luận quản trị và biểu đạt sở thích quản trị

- Phân phối khuyến khích: Thưởng cho giữ chân người dùng, hợp tác đối tác và đóng góp hệ sinh thái

- Kết nối giá trị: Tích hợp lưu lượng sự kiện offline, danh tính online và quan hệ tài sản trên chuỗi

Điểm mạnh của mô hình này là nhu cầu token xuất phát từ các trường hợp sử dụng thực tế, không chỉ từ giao dịch. Nếu sự kiện và cộng đồng duy trì tương tác thường xuyên, tỷ trọng sử dụng không mang tính đầu cơ của RAVE có thể tăng lên, giúp giảm nhạy cảm giá với biến động ngắn hạn của thị trường.

Dữ liệu công khai gần đây cho thấy khối lượng và độ co giãn giá của RAVE đã tăng mạnh trong thời gian ngắn, phản ánh sự quan tâm nhanh của thị trường. Đối với các nhà nghiên cứu, nên tập trung theo dõi sự thay đổi tỷ lệ giữa “nhu cầu giao dịch” và “nhu cầu sử dụng,” thay vì chỉ quan sát biến động giá hàng ngày.

Phát hành, phân bổ và cơ chế khuyến khích token

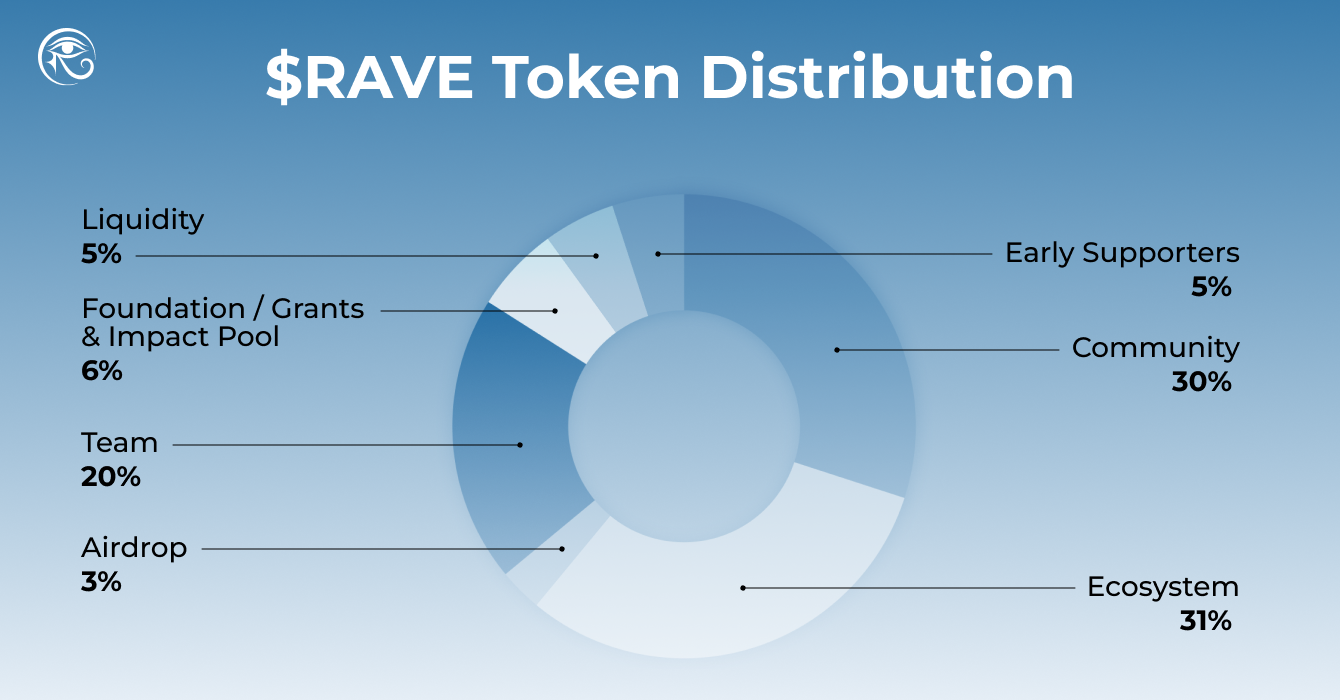

Theo sách trắng chính thức, RAVE có tổng nguồn cung cố định là 1 tỷ token. Thảo luận hiện tại tập trung vào tốc độ lưu thông và cấu trúc phân bổ, không phải tổng cung. Công bố công khai cho thấy khoảng 23,03% đã lưu thông tại TGE, phần còn lại chịu cliff 12 tháng và vesting tuyến tính 36 tháng.

Các nhóm phân bổ chính gồm:

- Khuyến khích cộng đồng và hệ sinh thái

- Đội ngũ và đồng xây dựng

- Airdrop ban đầu và cung cấp thanh khoản

- Quỹ hoặc pool ảnh hưởng

- Người ủng hộ sớm và đối tác chiến lược

Cấu trúc này có hai tác động trong giai đoạn tăng trưởng ban đầu:

- Tích cực: Điều chỉnh khuyến khích dài hạn và tránh mất cân bằng hệ thống do phát hành một lần

- Tiêu cực: Nếu nguồn cung lưu thông mới vượt tốc độ tăng trưởng nhu cầu thực, ổn định giá có thể gặp áp lực

Hiệu quả của cơ chế khuyến khích phụ thuộc vào việc token thúc đẩy tương tác dài hạn thay vì chỉ giao dịch ngắn hạn. Các chỉ số cần theo dõi gồm:

- Sự đồng bộ giữa nguồn cung lưu thông mới và độ sâu giao dịch

- Biến động tỷ lệ địa chỉ có sử dụng không giao dịch

- Thời gian giữ chân sau phân phối phần thưởng

- Các quan hệ đối tác hệ sinh thái có thúc đẩy hợp tác liên tục hay chỉ là chiến dịch một lần

Tham gia quản trị phi tập trung với RAVE

Giá trị quản trị của RAVE nằm ở “chất lượng tham gia,” không chỉ số lượng phiếu bầu. Theo khung công khai, người nắm giữ có thể tham gia thảo luận định hướng hệ sinh thái, đề xuất sáng kiến hợp tác và tư vấn phân bổ nguồn lực thông qua cơ chế cộng đồng.

Một hệ thống quản trị trưởng thành thường có ba đặc điểm:

- Minh bạch: Đề xuất, kết quả bỏ phiếu và trạng thái thực thi đều có thể theo dõi

- Khả năng thực thi: Kết quả quản trị có thể triển khai vào sản phẩm hoặc vận hành

- Khả năng rà soát: Dữ liệu phản hồi sau thực thi giúp tối ưu hóa lặp lại

Quy trình tham gia thực tế gồm:

- Nắm giữ và quản lý tài sản RAVE

- Truy cập nền tảng hoặc kênh quản trị chính thức

- Thảo luận và bỏ phiếu cho đề xuất

- Giám sát thực thi và rà soát kết quả

Lưu ý rằng việc tham gia quản trị không đồng nghĩa với kiểm soát giao thức. Phân tích chuyên nghiệp cần phân biệt giữa “quyền tư vấn cộng đồng,” “quyền điều phối vận hành” và “quyền tham số giao thức,” tránh nhầm lẫn giữa thông điệp marketing và thực tế quản trị.

Giá trị thị trường và tiềm năng dài hạn của RAVE

Giá trị của RAVE nên được đánh giá dựa trên ba yếu tố: “cơ bản kinh doanh + cấu trúc thị trường + nguồn cung token,” thay vì dự đoán kết quả dài hạn từ xu hướng ngắn hạn.

Gần đây, RAVE thể hiện biến động mạnh và tỷ lệ giao dịch cao, với giá tăng đột biến, hoạt động giao dịch sôi động và mở rộng tiếp cận phái sinh. Những điều kiện này thường làm tăng khoảng cách định giá.

Tiềm năng dài hạn phụ thuộc vào ba biến số cốt lõi:

- Nhu cầu: Việc tham gia sự kiện có liên tục chuyển thành hoạt động trên chuỗi và tương tác lặp lại không

- Nguồn cung: Việc mở khóa token có đồng bộ với sự phát triển hệ sinh thái không

- Cấu trúc: Sức khỏe độ sâu giao dịch, phân bổ nắm giữ và tham gia quản trị

Khung theo dõi đề xuất:

- Hàng tuần: Theo dõi

MC / FDV và biến động tỷ lệ lưu thông

- Hàng tháng: Rà soát thực thi sự kiện, giữ chân người dùng và tương tác trên chuỗi

- Hàng quý: Đánh giá hiệu quả phân phối khuyến khích và tỷ lệ chuyển đổi quản trị cộng đồng

Nếu RAVE thành công trong việc tăng các trường hợp sử dụng không giao dịch và chuyển đổi tương tác cộng đồng thành giữ chân ổn định, logic định giá sẽ ngày càng giống tài sản nền tảng; ngược lại, giá vẫn sẽ chủ yếu dựa vào tâm lý.

Đầu tư RAVE: Phân tích rủi ro và lợi nhuận

Độ co giãn cao của RAVE khiến quản lý rủi ro chủ động trở nên thiết yếu. Các rủi ro chính ở giai đoạn này gồm năm nhóm:

- Biến động: Dao động giá và khối lượng ngắn hạn lớn, chi phí cao cho giao dịch theo đà

- Lưu thông: Các sự kiện mở khóa trong tương lai có thể thay đổi động lực cung và kỳ vọng thị trường

- Thanh khoản: Độ sâu thấp có thể gây trượt giá và biến động dây chuyền khi giao dịch lớn

- Thực thi: Hệ sinh thái dựa vào sự kiện phụ thuộc vào hiệu suất đội ngũ, sự ổn định đối tác và hiệu quả vận hành

- Tuân thủ: Thay đổi quy định hoặc quy tắc nền tảng tại các khu vực có thể ảnh hưởng khả năng tiếp cận

Lợi nhuận tiềm năng được thúc đẩy bởi:

- Tăng trưởng người dùng và nhu cầu từ mở rộng trường hợp sử dụng thực tế

- Hiệu ứng mạng lưới nâng cao từ quản trị cộng đồng và hợp tác thương hiệu

- Định giá lại khi mở khóa nguồn cung đồng bộ với tăng trưởng nhu cầu

Một cách tiếp cận ổn định là xem RAVE như “tài sản tăng trưởng biến động cao,” thực hiện xác thực theo từng giai đoạn thay vì đặt cược toàn bộ:

- Xác thực nhu cầu trước khi tăng tỷ trọng đầu tư

- Quan sát sự kiện mở khóa trước khi đánh giá xu hướng

- Kiểm soát sụt giảm trước khi tìm kiếm lợi nhuận

Kết luận

Cốt lõi tokenomics của RAVE không phải tạo ra cơn sốt giao dịch ngắn hạn, mà là kết nối giải trí offline, danh tính trên chuỗi và hợp tác cộng đồng thành động cơ tăng trưởng bền vững. Xu hướng thị trường gần đây cho thấy sự chú ý và thanh khoản dành cho RAVE đang tăng, nhưng cũng xuất hiện biến động và bất ổn cấu trúc.

Xét về dài hạn, khả năng RAVE vượt qua chu kỳ thị trường cuối cùng phụ thuộc vào ba câu hỏi:

- Nhu cầu sử dụng thực sự có tiếp tục tăng không?

- Việc tham gia quản trị có chuyển hóa thành thực thi hiệu quả không?

- Tiến độ phát hành token có phù hợp với mở rộng nền tảng không?

Chỉ khi ba trụ cột này tạo thành vòng phản hồi tích cực, RAVE mới có thể tiến hóa từ “tài sản định hướng sự kiện” thành “tài sản định hướng hệ sinh thái.” Đối với nhà đầu tư và nhà nghiên cứu, cách tiếp cận giá trị nhất không phải là dự đoán từng biến động thị trường, mà là liên tục theo dõi dữ liệu, kiểm nghiệm giả thuyết và điều chỉnh đánh giá một cách linh hoạt.