Thị trường tiêu dùng của Mỹ rất lớn và thanh toán dựa trên tín dụng đã trở thành nền tảng của thương mại bán lẻ hiện đại. Từ mua sắm hàng ngày, chi phí y tế đến cải tạo nhà cửa và mua sắm thiết bị điện tử, rất nhiều giao dịch tiêu dùng đều dựa vào các công cụ tài chính. Synchrony Financial cung cấp dịch vụ tài chính trong chính các bối cảnh tiêu dùng đó, vươn lên thành một trong những công ty mang tính biểu tượng nhất trong ngành tài chính tiêu dùng của Mỹ.

Cổ phiếu SYF: Thông tin chính

Synchrony Financial khởi nguồn từ mảng tài chính của General Electric (GE), sau đó tách ra thành một công ty đại chúng độc lập chuyên về tài chính tiêu dùng. Không giống các ngân hàng thương mại truyền thống, công ty không tập trung vào cho vay doanh nghiệp hay ngân hàng đầu tư. Thay vào đó, họ xây dựng toàn bộ hoạt động xoay quanh nhu cầu tài chính của người tiêu dùng.

SYF là mã cổ phiếu của Synchrony Financial trên Sở giao dịch chứng khoán New York (NYSE). Có trụ sở chính tại Connecticut, công ty là một thế lực lớn trong bức tranh tài chính tiêu dùng của Mỹ.

Hiện nay, Synchrony Financial hợp tác với nhiều thương hiệu bán lẻ, nhà cung cấp dịch vụ chăm sóc sức khỏe và công ty dịch vụ trên toàn quốc. Danh mục sản phẩm của họ bao gồm thẻ tín dụng, khoản vay tiêu dùng, gói trả góp và giải pháp thanh toán kỹ thuật số. Trong thị trường tài chính tiêu dùng của Mỹ, SYF đã đạt được thị phần và mức độ nhận diện thương hiệu đáng kể.

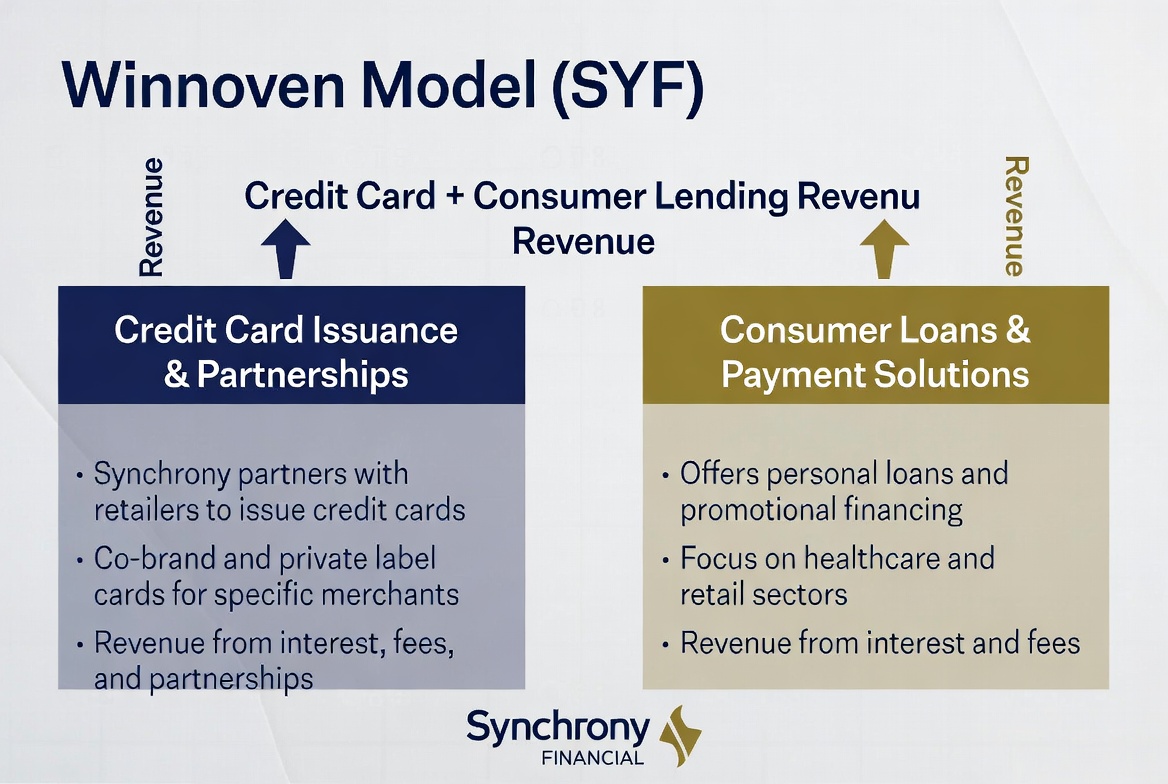

Synchrony Financial kiếm tiền bằng cách nào

Mô hình doanh thu của Synchrony Financial xoay quanh tín dụng tiêu dùng. Công ty kiếm thu nhập từ lãi suất bằng cách cấp hạn mức tín dụng và các khoản tài trợ cho người tiêu dùng, trong khi quan hệ đối tác bán lẻ dài hạn thúc đẩy tăng trưởng kinh doanh bền vững.

So với các ngân hàng truyền thống, doanh thu của SYF gắn liền hơn với chi tiêu của người tiêu dùng và việc sử dụng tín dụng. Mỗi khi người tiêu dùng dùng thẻ tín dụng, chọn gói trả góp hoặc vay cá nhân, Synchrony đều tạo ra thu nhập từ số vốn đã giải ngân.

Tóm lại, các nguồn doanh thu của Synchrony Financial bao gồm:

| Nguồn doanh thu |

Mô tả |

| Thu nhập từ lãi thẻ tín dụng |

Lãi trên số dư thẻ tín dụng chưa thanh toán |

| Thu nhập từ khoản vay tiêu dùng |

Thanh toán trả góp và dịch vụ tài trợ |

| Thu nhập từ quan hệ đối tác thương gia |

Chương trình thẻ đồng thương hiệu và hợp tác bán lẻ |

| Thu nhập phí |

Dịch vụ tài khoản và các khoản phí liên quan |

| Thu nhập từ kinh doanh tiền gửi |

Thu nhập từ một số sản phẩm tiền gửi chọn lọc |

Cấu trúc này cho phép công ty hưởng lợi đồng thời từ chi tiêu tiêu dùng gia tăng và sự mở rộng của hệ sinh thái đối tác.

Thẻ tín dụng thúc đẩy doanh thu như thế nào

Kinh doanh thẻ tín dụng là một trong những động lực doanh thu chính của Synchrony Financial. Không giống nhiều tổ chức tài chính, SYF tập trung vào thẻ tín dụng mang thương hiệu bán lẻ và thẻ đồng thương hiệu, thay vì phát hành thẻ đa năng.

Khi người tiêu dùng mua sắm tại các đối tác thương gia, họ có thể thanh toán bằng thẻ do Synchrony phát hành. Nếu họ duy trì số dư sau chu kỳ thanh toán, phí lãi sẽ được tính – và khoản lãi này chiếm một phần đáng kể trong lợi nhuận của công ty. Một số sản phẩm thẻ cũng tạo ra phí quản lý tài khoản và các khoản thu nhập dịch vụ khác.

Đối với các thương gia, các chương trình thẻ tín dụng này không chỉ là công cụ thanh toán, mà chúng còn là động cơ giữ chân khách hàng. Thông qua phần thưởng, quyền lợi thành viên và giảm giá độc quyền, các thương gia có thể tăng mua lặp lại và tần suất giao dịch. Đối với Synchrony, mô hình hợp tác này giúp mở rộng cơ sở người dùng một cách ổn định và tạo ra một dòng khối lượng giao dịch đáng tin cậy.

Giá trị của hoạt động kinh doanh thẻ tín dụng không nằm ở các giao dịch riêng lẻ. Nó nằm ở thu nhập định kỳ được tạo ra khi người tiêu dùng tiếp tục sử dụng hạn mức tín dụng của họ theo thời gian. Điều đó khiến việc giữ chân khách hàng và mức độ tương tác trở thành những động lực tăng trưởng quan trọng.

Các khoản vay tiêu dùng thúc đẩy tăng trưởng như thế nào

Ngoài thẻ tín dụng, dịch vụ cho vay tiêu dùng là một động lực tăng trưởng quan trọng khác của Synchrony Financial. Nhiều giao dịch mua có giá trị cao không phù hợp với thanh toán một lần, do đó, tài trợ trả góp là một yếu tố thúc đẩy tiêu dùng quan trọng.

Đồ nội thất, cải tạo nhà cửa, chăm sóc y tế, sửa chữa ô tô và các thiết bị điện tử lớn đều là những trường hợp sử dụng khoản vay tiêu dùng điển hình. Người tiêu dùng có thể mua hàng trước thông qua tài trợ và trả lại tiền gốc trong một khoảng thời gian nhất định.

Đối với các thương gia, các khoản vay tiêu dùng làm giảm rào cản thanh toán, tăng tỷ lệ chuyển đổi và giá trị đơn hàng trung bình. Đối với Synchrony Financial, số dư cho vay cao hơn đồng nghĩa với nhiều thu nhập từ lãi hơn, khiến các khoản vay tiêu dùng trở thành một phần quan trọng trong cơ cấu doanh thu của họ.

Khi nhu cầu về các lựa chọn thanh toán linh hoạt tăng lên, các dịch vụ cho vay tiêu dùng đã phát triển từ một dịch vụ bổ trợ thành một thành phần thiết yếu của hệ sinh thái tài chính tiêu dùng hiện đại.

Quan hệ đối tác bán lẻ mở rộng cơ sở khách hàng như thế nào

Mạng lưới đối tác bán lẻ của Synchrony Financial là một lợi thế cạnh tranh quan trọng giúp phân biệt công ty với các ngân hàng truyền thống. Công ty tập trung xây dựng mối quan hệ với các thương hiệu và nhà bán lẻ, tích hợp các thẻ tín dụng đồng thương hiệu và dịch vụ tài trợ trực tiếp vào trải nghiệm mua sắm.

Trong mô hình này, người tiêu dùng thường không chủ động tìm kiếm một tổ chức tài chính. Thay vào đó, họ gặp các sản phẩm tài chính ngay tại điểm bán hàng – một cửa hàng đồ nội thất, một phòng khám y tế hoặc một cửa hàng điện tử – được hỗ trợ bởi Synchrony.

Chiến lược thu hút khách hàng này rất hiệu quả. Các thương gia có doanh số cao hơn, người tiêu dùng có sự linh hoạt trong thanh toán và Synchrony có được khách hàng mới. Khi mạng lưới đối tác phát triển, công ty có thể bao phủ nhiều kịch bản tiêu dùng hơn và chiếm thêm thị phần.

Mạng lưới đối tác được xây dựng lâu dài này đã trở thành một trong những hào cạnh tranh quan trọng nhất của Synchrony Financial và là động cơ mạnh mẽ cho sự mở rộng liên tục.

Tại sao quản lý rủi ro lại là chìa khóa cho lợi nhuận

Thách thức cốt lõi trong tài chính tiêu dùng không phải là thu hút khách hàng – mà là kiểm soát rủi ro. Vì SYF cấp tín dụng cho một số lượng lớn người tiêu dùng cá nhân, quản lý rủi ro tín dụng trực tiếp quyết định lợi nhuận ròng của công ty.

Khi tỷ lệ vỡ nợ tăng, công ty phải tăng dự phòng tổn thất cho vay, làm giảm lợi nhuận. Ngược lại, một hệ thống đánh giá tín dụng mạnh mẽ loại bỏ những người vay có rủi ro cao sẽ cải thiện chất lượng tài sản và tăng lợi nhuận. Đó là lý do tại sao quản lý rủi ro được coi là năng lực quan trọng nhất đối với bất kỳ công ty tài chính tiêu dùng nào.

Synchrony Financial đã đầu tư mạnh mẽ vào phân tích dữ liệu và chấm điểm tín dụng, sử dụng dữ liệu hành vi tiêu dùng, lịch sử tín dụng và hồ sơ thanh toán để đánh giá rủi ro. Năng lực này không chỉ ảnh hưởng đến hiệu quả phê duyệt khoản vay mà còn đến hiệu quả tài chính dài hạn.

Trong ngành tài chính tiêu dùng, tăng trưởng rất quan trọng, nhưng kiểm soát rủi ro thường quyết định liệu một công ty có thể duy trì lợi nhuận trong dài hạn hay không. Điều đó khiến quản lý rủi ro trở thành một đặc điểm xác định mô hình kinh doanh của Synchrony Financial.

Cách mua cổ phiếu SYF (Synchrony Financial)

SYF là mã của Synchrony Financial trên Sở giao dịch chứng khoán New York. Theo cách truyền thống, nhà đầu tư có thể mua SYF thông qua tài khoản môi giới hỗ trợ cổ phiếu Mỹ, từ đó tiếp cận lĩnh vực tài chính tiêu dùng của Mỹ.

Vì hoạt động kinh doanh của Synchrony Financial bao gồm thẻ tín dụng, cho vay tiêu dùng và dịch vụ tài chính bán lẻ, hiệu quả hoạt động của hãng bị ảnh hưởng bởi chi tiêu tiêu dùng, lãi suất và điều kiện tín dụng. Nhiều người tham gia thị trường coi SYF là một chỉ báo cho thị trường tài chính tiêu dùng của Mỹ.

Khi tài sản kỹ thuật số và tài chính truyền thống hội tụ, nhiều công cụ giao dịch tập trung vào biến động giá cổ phiếu đã xuất hiện. Ví dụ, một số nền tảng cung cấp các sản phẩm CFD dựa trên giá cổ phiếu, cho phép người dùng tham gia thông qua biến động giá mà không cần trực tiếp sở hữu cổ phiếu cơ sở.

Lấy Gate TradFi làm ví dụ: người dùng có thể theo dõi tài sản kỹ thuật số, cổ phiếu, ETF, chỉ số và hàng hóa từ một tài khoản duy nhất. Một số thị trường chọn lọc cũng cung cấp các sản phẩm CFD Gate, mang đến cho người dùng nhiều lựa chọn hơn để phân bổ đa thị trường và theo dõi giá.

Bất kể phương pháp nào, nhà đầu tư nên hiểu đầy đủ về cấu trúc sản phẩm, quy tắc giao dịch và các quy định hiện hành tại khu vực tài phán của họ.

Những điểm chính

Mô hình kinh doanh của Synchrony Financial được xây dựng dựa trên hệ sinh thái tài chính tiêu dùng. Thông qua thẻ tín dụng, khoản vay tiêu dùng và mạng lưới đối tác bán lẻ rộng lớn, công ty kết nối người tiêu dùng và thương gia trong khi tạo doanh thu từ hoạt động chi tiêu. Trong khi đó, quản lý rủi ro quyết định chất lượng tài sản và lợi nhuận, khiến nó trở thành nền tảng cho khả năng cạnh tranh dài hạn của Synchrony Financial. Khi thanh toán kỹ thuật số và tài chính tiêu dùng tiếp tục phát triển, SYF đã củng cố vị thế là một trong những cái tên tiêu biểu nhất trên thị trường tài chính tiêu dùng của Mỹ.

Câu hỏi thường gặp

Nguồn doanh thu chính của SYF là gì?

Synchrony Financial tạo doanh thu chủ yếu từ lãi thẻ tín dụng, lãi cho vay tiêu dùng và các chương trình dịch vụ tài chính với các đối tác bán lẻ.

Synchrony Financial có phải là ngân hàng không?

Synchrony Financial cung cấp một số dịch vụ giống ngân hàng, nhưng hoạt động kinh doanh cốt lõi là tài chính tiêu dùng, tập trung vào thẻ tín dụng và cho vay tiêu dùng.

Tại sao hoạt động kinh doanh thẻ tín dụng lại là động lực doanh thu lớn như vậy?

Thẻ tín dụng tạo ra thu nhập từ lãi và phí dịch vụ ổn định, đồng thời có độ trung thành của khách hàng cao, khiến chúng trở thành trung tâm lợi nhuận chính cho các công ty tài chính tiêu dùng.

Tại sao mô hình đối tác bán lẻ lại quan trọng?

Quan hệ đối tác bán lẻ mang lại cho Synchrony khả năng tiếp cận trực tiếp các cơ hội tài trợ tại điểm bán hàng, nâng cao hiệu quả và quy mô thu hút khách hàng.

Tại sao quản lý rủi ro lại ảnh hưởng đến lợi nhuận của công ty tài chính tiêu dùng?

Rủi ro tín dụng trực tiếp quyết định mức nợ xấu. Nếu tỷ lệ vỡ nợ tăng, công ty sẽ phải gánh nhiều tổn thất hơn, do đó kiểm soát rủi ro mạnh mẽ sẽ cải thiện lợi nhuận.

Sự khác biệt giữa Synchrony Financial và Capital One là gì?

Synchrony Financial tập trung vào quan hệ đối tác bán lẻ và tín dụng tiêu dùng, trong khi Capital One là một tổ chức tài chính rộng hơn với nhiều loại sản phẩm và dịch vụ hơn.