Nhiều nhà phân tích đã chỉ ra sự xuất hiện của “tín hiệu gần như tăng giá nhất của Bitcoin”, với sự giao nhau tăng giá giữa chỉ báo RSI ngẫu nhiên của lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ và Trung Quốc, được kích hoạt lần thứ năm. Bốn lần qua đã kích hoạt sự gia tăng mạnh mẽ của Bitcoin, cho thấy tính thanh khoản được cải thiện sẽ thúc đẩy sự phục hồi của các tài sản rủi ro. Tuy nhiên, sau khi cắt giảm lãi suất, vàng tăng vọt, trong khi Bitcoin giảm thay vì tăng.

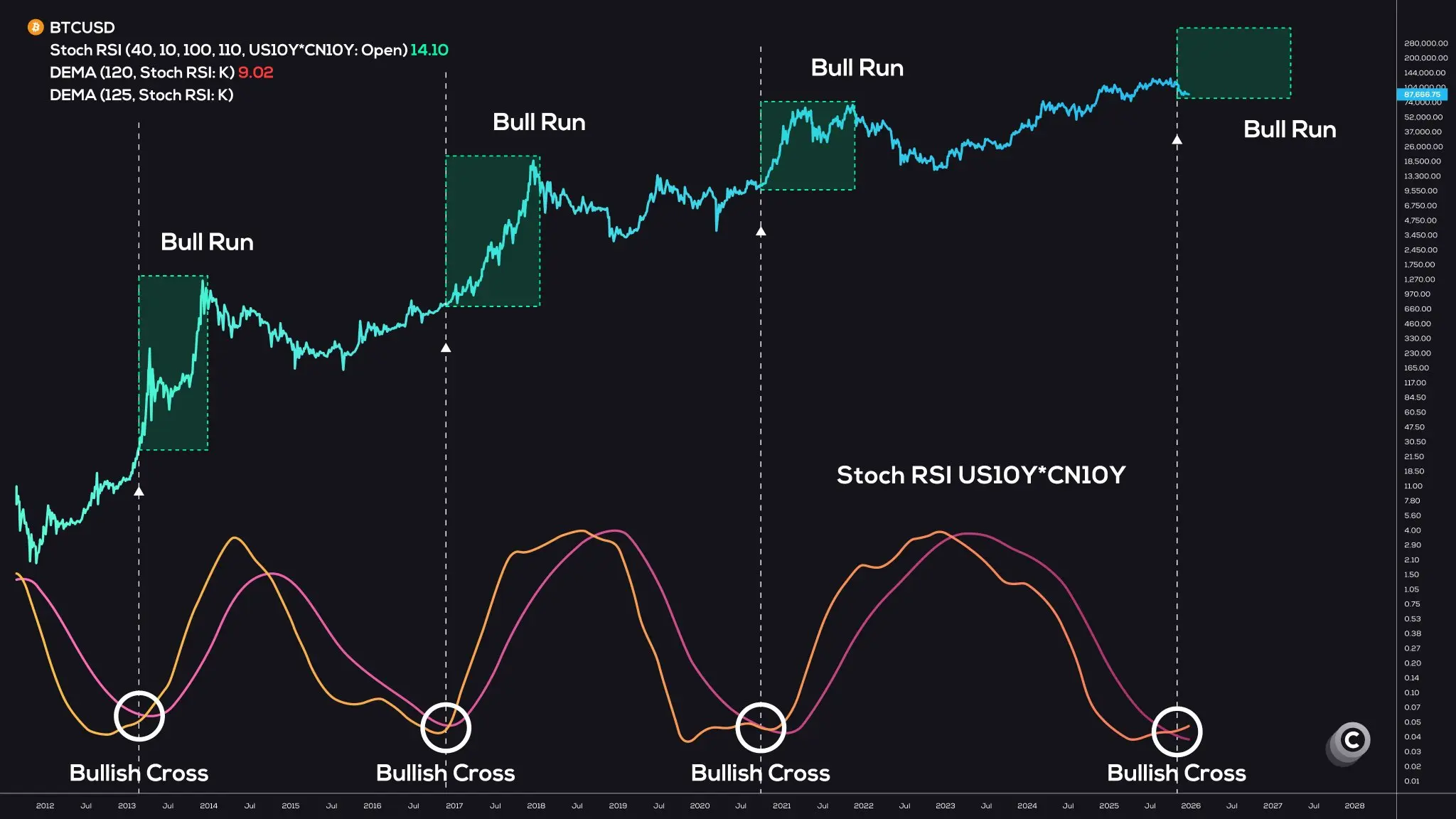

Chỉ báo Stochastic RSI đã giải mã chéo điểm uốn thanh khoản toàn cầu

(Nguồn: Trading View)

Tín hiệu này chỉ xuất hiện bốn lần trong lịch sử và tín hiệu gần đây nhất là lần thứ năm, kích hoạt sự tăng giá lớn cho Bitcoin sau mỗi lần kích hoạt trong quá khứ. Nhưng chính xác thì tín hiệu này là gì? Chúng ta cần tháo dỡ thành phần của nó và logic vĩ mô đằng sau nó.

Stochastic RSI (Chỉ số sức mạnh tương đối ngẫu nhiên) là một phiên bản nâng cao của RSI nhạy hơn và thành thạo trong việc nắm bắt “sự thay đổi động lượng”. Chỉ số RSI thông thường được gọi là Chỉ số sức mạnh tương đối, giống như đo lường “thị trường có nóng hay không”: quá cao (quá mua) có thể giảm và quá thấp (quá bán) có thể phục hồi. Stochastic RSI tính toán thêm trên cơ sở này để xem liệu động lượng giá của bản thân lợi suất này có bắt đầu phục hồi từ “giảm quá mạnh” hay không.

Sự giao nhau tăng giá giống như đèn giao thông chuyển sang màu xanh lá cây, với động lượng thay đổi từ “gà yếu/giảm” sang “bắt đầu phát huy sức mạnh đi lên”, cho thấy rằng lợi suất này có thể giảm trở lại từ mức cao hoặc ít nhất là ngừng tăng vọt. US10Y (lợi suất trái phiếu kho bạc kỳ hạn 10 năm của Mỹ) phản ánh mức lãi suất dài hạn ở Hoa Kỳ và thường liên quan chặt chẽ đến tăng trưởng kinh tế của Hoa Kỳ, kỳ vọng lạm phát, chính sách tiền tệ, v.v. CN10Y (Lợi suất trái phiếu kho bạc 10 năm của Trung Quốc) phản ánh mức lãi suất dài hạn của Trung Quốc và cũng liên quan đến các yếu tố như điều kiện kinh tế và chính sách tiền tệ của Trung Quốc.

Do đó, hai lợi suất này đại diện cho “chi phí đi vay dài hạn” của hai nền kinh tế lớn nhất thế giới (Mỹ + Trung Quốc). Đà tăng lãi suất dài hạn của Trung Quốc và Mỹ cùng lúc “từ yếu sang mạnh” (Stoch RSI bullish crossover) thường cho thấy môi trường lãi suất toàn cầu sẽ chuyển từ “lợi suất thấp/cao” sang “nới lỏng/lợi suất giảm”. Nói một cách đơn giản: tiền toàn cầu sắp bắt đầu rẻ hơn và tính thanh khoản sắp được cải thiện!

Ý nghĩa thị trường của sự giao nhau lợi suất trái phiếu kho bạc kỳ hạn 10 năm giữa Trung Quốc và Hoa Kỳ

Điểm uốn lãi suất được xác nhận: Chi phí đi vay dài hạn ở Trung Quốc và Hoa Kỳ đã đồng loạt giảm từ mức cao, cho thấy sự cải thiện trong môi trường thanh khoản

Khẩu vị rủi ro đã tăng lên: Môi trường lãi suất thấp khiến nhà đầu tư sẵn sàng phân bổ tài sản rủi ro cao và lợi suất cao

Phân bổ lại vốn: Dòng tiền từ các sản phẩm thu nhập cố định sang các tài sản rủi ro như cổ phiếu và tiền điện tử

Bước ngoặt động lực đồng bộ song phương này thuyết phục hơn so với sự thay đổi lãi suất của một quốc gia. Nếu chỉ có Mỹ cắt giảm lãi suất và Trung Quốc thắt chặt, sự cải thiện thanh khoản toàn cầu sẽ bị hạn chế. Tuy nhiên, khi đà tăng lợi suất trái phiếu kho bạc kỳ hạn 10 năm ở hai nền kinh tế lớn là Trung Quốc và Hoa Kỳ đồng thời quay đầu, điều đó có nghĩa là các điều kiện tài chính toàn cầu đang được cải thiện một cách có hệ thống và môi trường vĩ mô này thuận lợi nhất cho các tài sản rủi ro như Bitcoin.

Tại sao tín hiệu này có mối tương quan cao với Bitcoin

Bitcoin là “vua của các tài sản rủi ro”, với độ biến động lớn và độ co giãn mạnh, và một khi thanh khoản lỏng lẻo, nó thường chạy nhanh hơn thị trường chứng khoán và vàng. Bản beta lịch sử cho thấy Bitcoin nhạy cảm hơn nhiều với những thay đổi thanh khoản so với các tài sản truyền thống. Khi các ngân hàng trung ương giải phóng nước và lãi suất giảm, các nhà đầu tư tìm kiếm các tài sản có lợi suất cao và Bitcoin thường là người hưởng lợi lớn nhất từ việc cải thiện tính thanh khoản do nguồn cung hạn chế và tính chất phi tập trung của nó.

Trong lịch sử, khi tín hiệu này được kích hoạt, về cơ bản nó tương ứng với giai đoạn Cục Dự trữ Liên bang tỏa sáng, các chính sách kích thích toàn cầu và tiền đang bay khắp bầu trời. Sau bốn lần giao nhau lợi suất trái phiếu kho bạc trong 10 năm qua, Bitcoin đã trải qua: đạt 2 đô la vào cuối năm 2017, phục hồi từ 3.000 đô la lên 13.000 đô la vào năm 2019, bắt đầu thị trường tăng giá vào năm 2020 và tăng lên 69.000 đô la và chạm đáy vào năm 2023. Sự lặp lại của các quy luật lịch sử này đã dẫn đến tín hiệu được gọi là “tín hiệu thị trường tăng giá chính xác nhất”.

Giờ đây, sự giao thoa “thứ năm” này vừa xuất hiện, đồng nghĩa với việc điểm uốn của lãi suất toàn cầu có thể đến, thanh khoản sẽ lỏng lẻo và khẩu vị rủi ro sẽ phục hồi. Về mặt kỹ thuật, chỉ báo RSI Stochastic cắt đường tín hiệu lên từ vùng quá bán, tạo thành một giao nhau tăng giá, một mô hình được coi là cảnh báo sớm về sự đảo ngược xu hướng trong phân tích động lượng. Với sự dịch chuyển đồng bộ của hai nền kinh tế lớn là Trung Quốc và Hoa Kỳ, độ tin cậy của tín hiệu này có thể cao hơn.

Tuy nhiên, điều quan trọng cần lưu ý là tín hiệu này không phải là một nút thần kỳ đảm bảo sự gia tăng ngay lập tức cho Bitcoin. Nó cung cấp một cảnh báo sớm về một môi trường vĩ mô được cải thiện, với các phản ứng giá thực tế có khả năng tụt hậu hàng tuần hoặc thậm chí vài tháng. Các nhà đầu tư nên xem nó như một tài liệu tham khảo để phân bổ trung và dài hạn, không phải là yếu tố kích hoạt giao dịch ngắn hạn.

Sau khi cắt giảm lãi suất, sự phân kỳ kỳ lạ đã đi chệch khỏi sự tăng giá của vàng và sự sụt giảm của bitcoin

Tuy nhiên, kể từ khi Cục Dự trữ Liên bang bắt đầu cắt giảm lãi suất vào quý 3 năm ngoái, vàng, bạc và chứng khoán Mỹ đã tăng vọt, nhưng giá của các loại tiền điện tử được đại diện bởi Bitcoin đã không tăng mà đã giảm. Sự phân kỳ này là cực kỳ hiếm trong lịch sử, vì về mặt lý thuyết, việc cắt giảm lãi suất sẽ tích cực đối với tất cả các tài sản rủi ro. Tại sao Bitcoin không tuân theo logic thanh khoản truyền thống lần này?

Một lời giải thích là độ trễ thời gian. Trong lịch sử, Bitcoin thường phản ứng chậm hơn với những thay đổi trong môi trường vĩ mô so với các tài sản truyền thống như vàng. Là một tài sản trú ẩn an toàn trong hàng ngàn năm, vàng có một lộ trình phân bổ tổ chức trưởng thành và dòng tiền vào nhanh chóng. Mặc dù Bitcoin được gọi là “vàng kỹ thuật số”, nhưng việc áp dụng thể chế của nó vẫn đang trong giai đoạn đầu và các kênh cho dòng vốn tương đối hẹp. Khi môi trường vĩ mô được cải thiện, tiền có thể chảy vào vàng trước, sau đó quay sang Bitcoin sau khi sự gia tăng của tài sản truyền thống đạt đến một mức nhất định.

Một lời giải thích khác là các yếu tố cấu trúc. Trong nửa cuối năm 2025, thị trường tiền điện tử đã trải qua nhiều cuộc đàn áp quy định và giông bão trao đổi, đồng thời niềm tin thị trường bị tổn hại nghiêm trọng. Ngay cả khi thanh khoản vĩ mô được cải thiện, nếu cấu trúc thị trường vi mô bị tổn hại, các quỹ vẫn có thể chọn chờ xem. Ngoài ra, mặc dù Bitcoin ETF đã được phê duyệt, nhưng quy mô dòng vốn thấp hơn dự kiến, điều này có thể phản ánh rằng các nhà đầu tư tổ chức vẫn thận trọng về khẩu vị rủi ro đối với tài sản tiền điện tử.

Gần đây, nhiều phương tiện truyền thông khác nhau đã quảng bá vàng và bạc, và các công ty niêm yết ở Hoa Kỳ vẫn đang âm thầm tăng lượng nắm giữ Bitcoin của họ. Sự phân kỳ này cho thấy sự khác biệt giữa tiền thông minh và tâm lý thị trường. Khi các phương tiện truyền thông thổi phồng vàng, điều đó thường có nghĩa là cuộc biểu tình đã bước vào giai đoạn sau. Ngược lại, khi thị trường bi quan về Bitcoin, đó thường là thời điểm lý tưởng để phân bổ dài hạn. Chỉ có thể nói, mua ở nơi không ai quan tâm và bán khi có nhiều ồn ào, châm ngôn đầu tư này đã được kiểm chứng một lần nữa.

Liệu sự giao thoa thứ năm có thể tái tạo sự gia tăng lịch sử không?

Tín hiệu này chỉ xuất hiện bốn lần trong lịch sử, và mỗi lần nó đều kích hoạt một đợt phục hồi lớn của Bitcoin. Lần đầu tiên là vào cuối năm 2017, khi Bitcoin tăng vọt từ hàng nghìn đô la lên gần 2 triệu đô la. Lần thứ hai là vào năm 2019, khi Bitcoin phục hồi từ mức thấp nhất của thị trường gấu là 3.000 đô la lên 13.000 đô la. Lần thứ ba, vào năm 2020, bắt đầu thị trường tăng giá điên cuồng nhất trong lịch sử Bitcoin, cuối cùng đạt mức cao nhất mọi thời đại là 69.000 đô la. Lần thứ tư trong năm 2023, Bitcoin chạm đáy từ khoảng 15.000 USD, bắt đầu một chu kỳ tăng mới.

Bây giờ sự giao thoa thứ năm vừa xuất hiện, liệu lịch sử có lặp lại? Các lập luận hỗ trợ bao gồm: đà tăng lãi suất ở hai nền kinh tế lớn nhất thế giới đã thay đổi đồng bộ, và xác nhận song phương này đáng tin cậy hơn các tín hiệu đơn phương; Các công ty tiếp tục tăng lượng nắm giữ Bitcoin, cho thấy rằng tiền thông minh đang đi ngược xu hướng; Cơ sở hạ tầng Bitcoin ETF đã được thiết lập và dòng tiền vào các tổ chức rõ ràng hơn bao giờ hết.

Tuy nhiên, cũng có những thách thức. Môi trường vĩ mô hiện tại khác với bốn lần trước, với lạm phát giảm nhưng vẫn cao hơn mục tiêu của ngân hàng trung ương, rủi ro địa chính trị gia tăng và sự không chắc chắn về quy định vẫn còn. Những yếu tố này có thể làm chậm phản ứng của Bitcoin đối với tính thanh khoản được cải thiện. Ngoài ra, sự trưởng thành ngày càng tăng của thị trường tiền điện tử có nghĩa là sự biến động có thể giảm và lợi nhuận cao hơn nhiều lần trong quá khứ có thể khó tái tạo trong tương lai.

Từ góc độ tỷ lệ rủi ro-phần thưởng, cách bố trí vị trí hiện tại của Bitcoin vẫn hấp dẫn. Nếu tín hiệu giao nhau lợi suất trái phiếu kho bạc kỳ hạn 10 năm kích hoạt cải thiện thanh khoản, Bitcoin sẽ được hưởng lợi đáng kể như một tài sản có khả năng phục hồi cao. Ngay cả khi mức tăng không tốt như trước đây, việc phân bổ theo mức giá hiện tại vẫn hợp lý. Điều quan trọng là kiểm soát các vị thế của bạn, tránh đòn bẩy quá mức và kiên nhẫn để có những cải thiện đáng kể trong môi trường vĩ mô.