Nghiên cứu của ĐH Fu Jen tiết lộ hiệu suất đầu tư của các đại biểu Quốc hội không ổn định và vượt trội thị trường, nữ đại biểu có lợi nhuận tốt hơn, mối liên hệ chính trị và sự chú ý của truyền thông có ảnh hưởng rõ rệt đến giá cổ phiếu.

Liệu khả năng đầu tư của các đại biểu Quốc hội Đài Loan có thực sự vượt xa các nhà đầu tư thông thường? Một nghiên cứu do Khoa Tài chính và Doanh nghiệp Quốc tế của ĐH Fu Jen thực hiện, phân tích dữ liệu khai báo tài sản công khai của các đại biểu, xây dựng “Danh mục cổ phiếu của đại biểu” và so sánh với danh mục đầu tư thị trường chung, phát hiện rằng trong một số trường hợp, các chính trị gia thể hiện đặc điểm đầu tư khác biệt, nhưng tổng thể hiệu suất không ổn định vượt trội thị trường.

Nghiên cứu theo dõi trong giai đoạn từ 2021 đến 2023, phân tích mối quan hệ giữa sở hữu cổ phiếu của đại biểu, sự quan tâm của thị trường, hành vi của các nhà đầu tư tổ chức và sự xuất hiện của truyền thông, nhằm trả lời một câu hỏi lâu nay được quan tâm: liệu các chính trị gia có lợi thế về thông tin để đạt hiệu quả đầu tư tốt hơn không.

Kết quả cho thấy, hiệu suất đầu tư của các đại biểu không vượt trội rõ rệt so với các cổ phiếu không do đại biểu sở hữu, tuy nhiên, 30% số đại biểu có số lần tái nhiệm nhiều nhất lại có lợi nhuận cao hơn.

Quốc hội cũng “điên cuồng chơi chứng khoán”, hơn một nửa số đại biểu sở hữu cổ phiếu

Nghiên cứu lấy các đại biểu khóa 10 làm mẫu, thống kê trong tổng số 113 người, có 61 người sở hữu cổ phiếu của các công ty niêm yết, chiếm khoảng 53.98%.

Phân theo đảng phái:

- Đảng Dân chủ Tự do (DPP): 36 người

- Đảng Kuomintang (KMT): 22 người

- Các đảng khác: 3 người

Trong số còn lại, có 52 đại biểu không sở hữu cổ phiếu nào.

Xét theo phân bổ khu vực, tỷ lệ sở hữu cổ phiếu của các đại biểu tại các thành phố lớn rõ rệt hơn, như Đài Bắc, New Taipei, Đào Viên, Đài Trung, Đài Nam, Cao Hùng. Nguyên nhân có thể liên quan đến việc các khu vực đô thị tập trung nhiều doanh nghiệp, các chính trị gia tiếp xúc với ngành nghề nhiều hơn.

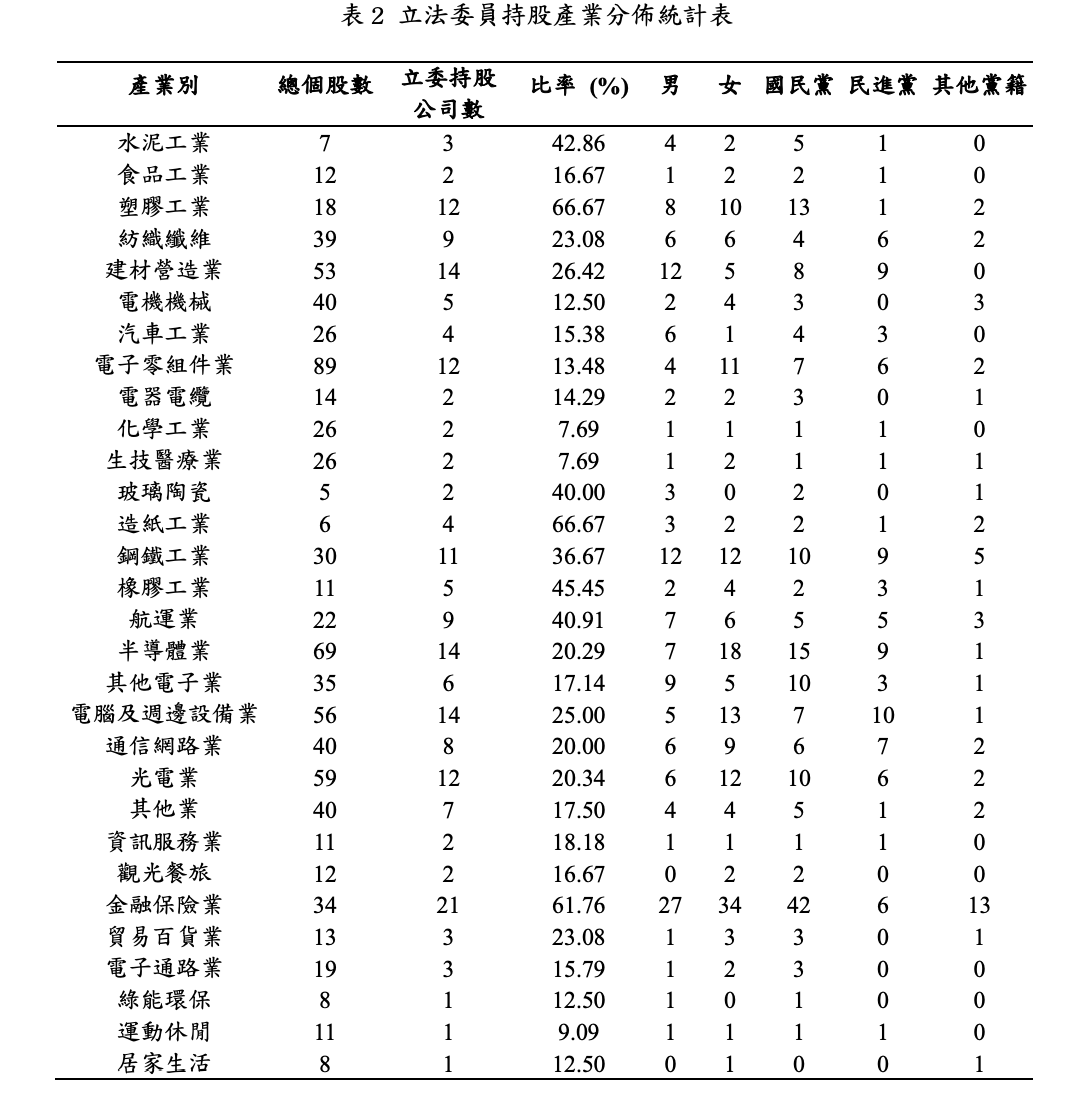

Sở thích đầu tư của đại biểu: Ngành tài chính, nhựa và các ngành truyền thống

Nguồn hình: Bảng thống kê phân bố ngành nghề các cổ phiếu của đại biểu, từ dự án Hiệu suất danh mục đầu tư và sở hữu cổ phiếu của đại biểu

Nghiên cứu tổng hợp 191 công ty niêm yết mà các đại biểu sở hữu, phân tích phân bổ ngành nghề. Kết quả cho thấy, danh mục đầu tư của các đại biểu có xu hướng rõ rệt:

Tập trung chủ yếu vào:

- Ngành tài chính bảo hiểm

- Ngành nhựa

- Ngành giấy

- Ngành thép

- Ngành vận tải biển

Ví dụ, trong ngành tài chính bảo hiểm, tỷ lệ các công ty mà đại biểu sở hữu lên tới 61.76%, ngành nhựa và ngành giấy cũng vượt quá 66%. Nghiên cứu cho rằng, điều này phản ánh các chính trị gia ưa thích đầu tư vào các ngành truyền thống ít biến động giá, có lợi tức ổn định, thay vì các cổ phiếu tăng trưởng rủi ro cao.

Hiệu quả dài hạn của cổ phiếu do đại biểu sở hữu không vượt trội thị trường

Nghiên cứu xây dựng hai mô hình danh mục đầu tư:

- Danh mục trung bình (cân bằng đều các cổ phiếu)

- Danh mục theo vốn hóa thị trường (phân bổ theo giá trị công ty, tương tự ETF)

Kết quả cho thấy, năm 2021, danh mục của các đại biểu thể hiện hiệu suất vượt trội so với thị trường chung, với lợi nhuận trung bình hàng năm của các đại biểu đạt 35.7%, trong khi của các cổ phiếu không do đại biểu sở hữu là 28.7%. Năm 2022, cả hai đều lỗ, nhưng đến năm 2023, danh mục thị trường chung lại có hiệu quả tốt hơn. Nhìn chung, hiệu suất của các đại biểu không duy trì vượt trội so với thị trường.

Nếu sử dụng phương pháp theo vốn hóa, kết quả còn cho thấy lợi nhuận của các cổ phiếu do đại biểu sở hữu thấp hơn rõ rệt so với danh mục thị trường.

Tài trợ chính trị và quan điểm chính trị của các giám đốc doanh nghiệp ảnh hưởng đến lợi nhuận

Nhiều nghiên cứu chỉ ra, mối liên hệ giữa doanh nghiệp và các thế lực chính trị có thể ảnh hưởng đến giá cổ phiếu và hiệu quả tài chính dài hạn của công ty. Các học giả đều đồng tình rằng, doanh nghiệp thông qua các khoản tặng quà chính trị hoặc nền tảng chính trị của các giám đốc, xây dựng mối quan hệ với đảng cầm quyền, thường có lợi thế trong chính sách, tiếp cận nguồn lực hoặc tài chính. Nghiên cứu của Lin Yihong (2021) phát hiện, số tiền doanh nghiệp tặng quỹ chính trị của đảng thắng cử càng cao, lợi nhuận bất thường tích lũy của cổ phiếu cũng càng lớn, cho thấy tặng quà chính trị có thể là một yếu tố quan trọng ảnh hưởng đến giá cổ phiếu của công ty.

Ngoài ra, nghiên cứu của Nianhang Xu, Xinzhong Xu và Qingbo Yuan (2013) về doanh nghiệp gia đình Trung Quốc chỉ ra rằng, các doanh nghiệp có liên hệ chính trị ít phụ thuộc vào dòng tiền nội bộ hơn, cho thấy mối liên hệ chính trị giúp doanh nghiệp dễ dàng huy động vốn bên ngoài hơn. Một nghiên cứu khác của Wu, W., Wu, C., & Rui, O. M. (2012) phát hiện, ảnh hưởng của mối liên hệ chính trị khác nhau đối với các loại doanh nghiệp: đối với doanh nghiệp nhà nước địa phương, mối liên hệ chính trị có thể làm giảm giá trị doanh nghiệp và hiệu quả hoạt động, nhưng đối với doanh nghiệp tư nhân, mối liên hệ chính trị lại có thể nâng cao giá trị và hiệu quả kinh doanh.

Ngoài tặng quà chính trị, quan điểm chính trị của các giám đốc doanh nghiệp cũng có thể ảnh hưởng đến đánh giá của thị trường về công ty. Zhang Kaiwen (2010) nghiên cứu cho thấy, sau chiến thắng của đảng Kuomintang trong cuộc bầu cử tổng thống 2008, các doanh nghiệp có giám đốc mang nền tảng phe xanh (Pan-Blue) có lợi nhuận bất thường tích lũy rõ rệt, trong khi các doanh nghiệp có giám đốc mang nền tảng phe xanh (Pan-Green) lại có lợi nhuận bất thường âm.

Chen Liangyu (2014) cũng phát hiện, khi các đại biểu Quốc hội hoặc quan chức chính phủ sở hữu cổ phiếu của doanh nghiệp, dù đảng phái nào, đều ảnh hưởng đến giá trị doanh nghiệp; trong trường hợp đảng Kuomintang thắng cử năm 2012, các cổ phiếu do chính trị gia phe xanh đầu tư có lợi nhuận bất thường tích lũy cao hơn các cổ phiếu phe xanh, cho thấy biến động chính trị có thể thúc đẩy thị trường xuất hiện “xu hướng thắng cử”.

Dữ liệu cho thấy, nữ đại biểu có thành tích đầu tư còn tốt hơn

Nghiên cứu còn phát hiện một hiện tượng thú vị: lợi nhuận trung bình của các nữ đại biểu cao hơn các nam đại biểu. Ví dụ, năm 2021, lợi nhuận của nữ đại biểu cao hơn nam giới 4.72%. Năm 2023, lợi nhuận của nữ đại biểu cao hơn 6.73%. Các nhà nghiên cứu cho rằng, điều này có thể liên quan đến việc các nữ đại biểu có xu hướng đầu tư thận trọng hơn, kiểm soát rủi ro tốt hơn.

“Đại biểu quan tâm đến cổ phiếu” không nhất thiết sẽ tăng giá

Mỹ yêu cầu các chính trị gia công khai hoạt động sở hữu cổ phiếu, cũng như xuất hiện các chủ đề như nữ tỷ phú Pelosi. Nghiên cứu cũng thử nghiệm giả thuyết phổ biến: nếu một cổ phiếu được nhiều đại biểu cùng sở hữu, liệu đó có phải là mục tiêu đầu tư tốt hơn không?

Kết quả cho thấy: các công ty mà nhiều đại biểu cùng sở hữu thường là các doanh nghiệp lớn, lợi nhuận ngắn hạn không nhất thiết cao hơn. Tuy nhiên, quy mô tài sản trung bình của các công ty này gấp khoảng 4 lần các công ty do đại biểu sở hữu riêng lẻ.

Nghiên cứu suy đoán, các đại biểu có xu hướng đầu tư vào các công ty lớn, ổn định, trả cổ tức cao. Theo các nhà phân tích, mua theo các tổ chức tài chính lớn sẽ mang lại lợi nhuận tốt hơn. Nghiên cứu còn phân tích mức độ trùng lặp giữa cổ phiếu của các đại biểu và “Ba tổ chức lớn” (nhà đầu tư nước ngoài, quỹ đầu tư, công ty tự doanh). Kết quả cho thấy, cổ phiếu có tỷ lệ sở hữu của tự doanh cao nhất thể hiện hiệu quả tốt nhất, tiếp theo là nhà đầu tư nước ngoài và quỹ đầu tư. Nguyên nhân có thể là, ngoài vốn, các tổ chức này còn có lợi thế về thông tin nội bộ và kinh nghiệm thị trường.

Cổ phiếu được truyền thông chú ý nhiều nhất thường tăng giá mạnh

Nghiên cứu còn sử dụng lượng tìm kiếm trên Google Trends làm chỉ số “mức độ truyền thông”. Kết quả cho thấy, top 30% cổ phiếu được tìm kiếm nhiều nhất có lợi nhuận vượt xa các cổ phiếu còn lại. Ví dụ, năm 2021: cổ phiếu được chú ý nhiều nhất đạt lợi nhuận 49.26%, cổ phiếu ít được chú ý chỉ 27.92%. Các nhà nghiên cứu cho rằng, sự quan tâm của thị trường sẽ thu hút nhiều dòng tiền hơn đổ vào, đẩy giá cổ phiếu tăng.

- Bài viết được phép đăng lại từ:《Liên Tin》

- Tiêu đề gốc:《Thật sự các đại biểu Đài Loan đầu tư sinh lời hơn? Nghiên cứu cho thấy 30% đại biểu có số lần tái nhiệm nhiều nhất là những người kiếm lời tốt nhất》

- Tác giả: Neo