Dữ liệu Epiq AACER do Hiệp hội Phá sản Mỹ (ABI) công bố cho thấy tổng số hồ sơ phá sản tại Mỹ trong quý 1 năm 2026 (từ tháng 1 đến tháng 3) đạt 150.000 vụ, tăng 14% so với 132.000 vụ cùng kỳ năm ngoái; cả nhóm người tiêu dùng và doanh nghiệp đều ghi nhận mức tăng. Trong đó, số hồ sơ phá sản theo Chương 5 của doanh nghiệp nhỏ bùng nổ 67%, là mức tăng cao nhất trong tất cả các nhóm.

Phân tích toàn diện hồ sơ phá sản Q1 2026: tổng quan mức tăng theo từng nhóm

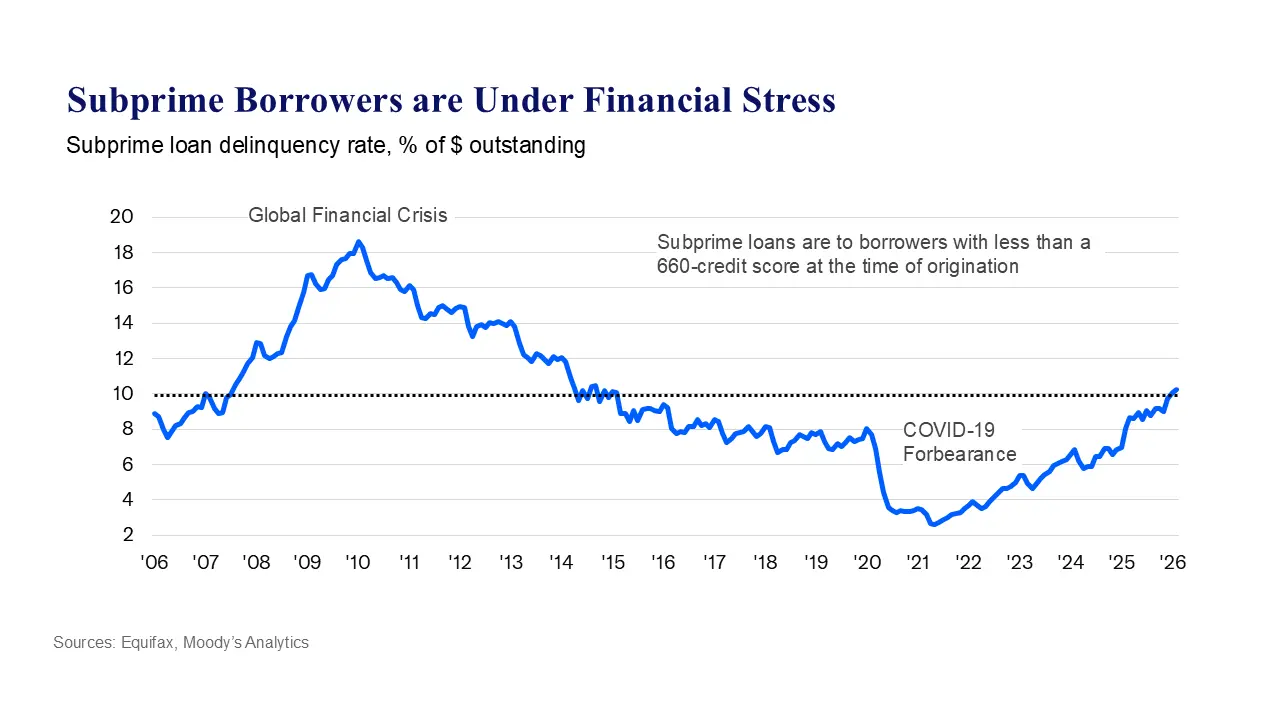

(Nguồn: Equifax)

(Nguồn: Equifax)

Làn sóng nộp đơn phá sản này ghi nhận mức tăng bao phủ cả cá nhân và doanh nghiệp; từ số lượng đơn đến cơ cấu phân bố theo nhóm đều cho thấy sự mở rộng toàn diện:

Số lượng hồ sơ phá sản và mức tăng chủ đạo

Chương 5 (Chapter 5) tái cơ cấu doanh nghiệp nhỏ: từ 499 vụ tăng vọt lên 833 vụ, mức tăng 67%, chịu tác động mạnh nhất

Chương 11 (Chapter 11) tái cơ cấu doanh nghiệp: từ 1.764 vụ tăng lên 2.422 vụ, mức tăng 37%

Chương 7 (Chapter 7) thanh lý cá nhân: lên 89.259 vụ, mức tăng 17%

Chương 13 (Chapter 13) kế hoạch trả nợ cá nhân: lên 51.962 vụ, mức tăng 8%

Tổng số hồ sơ phá sản của người tiêu dùng: đạt 141.573 vụ

Doanh nghiệp nhỏ chịu tác động trong đợt phá sản này còn vượt xa doanh nghiệp lớn; mức tăng 67% của Chương 5 cho thấy dòng tiền của doanh nghiệp vừa và nhỏ đã phổ biến chạm điểm tới hạn.

Bốn nguyên nhân mang tính cấu trúc của làn sóng phá sản

Phân tích của Amy Quackenbos chỉ ra bốn sức ép mang tính hệ thống tương tác lẫn nhau, chứ không phải do một sự kiện đơn lẻ gây ra.

Lạm phát kéo dài: Chi phí sinh hoạt và chi phí sản xuất đều ở mức cao, thu nhập khả dụng của hộ gia đình bị bóp hẹp, biên lợi nhuận của doanh nghiệp tiếp tục thu hẹp, nhu cầu vay mượn buộc phải tăng để bù đắp khoảng trống.

Môi trường lãi suất cao: Chính sách thắt chặt của Cục Dự trữ Liên bang trực tiếp đẩy chi phí tài trợ lên cao; không chỉ làm áp lực đối với các khoản vay mới gia tăng, mà khả năng tái tài trợ các khoản nợ cũ cũng tăng đáng kể khó khăn, khiến cấu trúc trả nợ của nhiều doanh nghiệp và hộ gia đình trở nên không bền vững.

Thắt chặt tín dụng: Các tổ chức tài chính, trong bối cảnh rủi ro nợ xấu tăng, đã siết chặt chuẩn cho vay; dòng vốn tín dụng dành cho doanh nghiệp nhỏ và người vay thuộc nhóm rủi ro cao nhất bị ảnh hưởng đầu tiên.

Tính bất ổn toàn cầu: Bất ổn địa chính trị tiếp tục làm xáo trộn chuỗi cung ứng và chi phí năng lượng, kìm hãm niềm tin của người tiêu dùng và ý muốn đầu tư của doanh nghiệp.

Báo cáo tài chính hộ gia đình của Cục Dự trữ Liên bang New York cung cấp bằng chứng định lượng: đến cuối quý 4 năm 2025, tổng nợ của các hộ gia đình tại Mỹ đạt 18,8 nghìn tỷ USD, số dư thẻ tín dụng lên tới 1,28 nghìn tỷ USD; tỷ lệ quá hạn đối với vay thế chấp và vay sinh viên cũng xấu đi rõ rệt. Tính đến tháng 2, hơn 10% dư nợ chưa trả của nhóm người vay thuộc diện rủi ro cao đã lâm vào tình trạng khó khăn; tình hình đã như vậy trước cả khi xung đột tại Trung Đông leo thang trong giai đoạn hiện tại.

Ứng phó lập pháp và triển vọng: trước năm 2027 khó có thể giảm toàn diện

Trước tình trạng hồ sơ phá sản tăng nhanh, Quốc hội Mỹ đang xem xét các dự luật ứng phó liên quan. Dự luật do Thượng nghị sĩ Grassley và Hạ nghị sĩ Klein cùng đề xuất nhằm nâng vĩnh viễn ngưỡng tái cơ cấu phá sản theo Chương 11 lên 7,5 triệu USD, đồng thời nâng trần nợ của cá nhân theo Chương 13 lên 2,75 triệu USD, để nhiều doanh nghiệp và cá nhân có thể tái cơ cấu nợ thông qua khuôn khổ pháp lý hơn.

Tuy nhiên, việc giảm bớt các sức ép căn bản có thể khó đến nhanh. Quỹ Tiền tệ Quốc tế (IMF) dự báo, tỷ lệ lạm phát của Mỹ phải đến đầu năm 2027 mới có thể giảm về mức mục tiêu 2% của Cục Dự trữ Liên bang, đồng nghĩa chi phí vay vốn cao có thể tiếp tục kéo dài đến năm sau. Cùng kỳ, quy mô công trái của Mỹ đã vượt 39 nghìn tỷ USD, dư địa tài khóa tiếp tục bị thu hẹp; liệu các hành động lập pháp có phát huy hiệu quả hỗ trợ thực chất trước cuối quý 2 hay không vẫn là một biến số có độ bất định rất cao.

Câu hỏi thường gặp

Nguyên nhân chính khiến hồ sơ phá sản tại Mỹ tăng vọt trong quý 1 năm 2026 là gì?

Hiệp hội Ngân hàng Mỹ cho biết, làn sóng phá sản này được thúc đẩy bởi bốn yếu tố cấu trúc lớn cùng lúc: lạm phát kéo dài làm nén dòng tiền, lãi suất cao làm tăng chi phí tài trợ, thắt chặt tín dụng hạn chế việc điều phối vốn, và bất ổn toàn cầu gia tăng làm gia tăng áp lực lên toàn bộ nền kinh tế; cả bốn yếu tố tương tác và khuếch đại lẫn nhau, không phải do một sự kiện đơn lẻ gây ra.

Vì sao hồ sơ phá sản của doanh nghiệp nhỏ có thể tăng tới 67%?

Doanh nghiệp nhỏ thiếu “đệm” tài chính so với các doanh nghiệp lớn; trong bối cảnh chịu tác động kép của thắt chặt tín dụng và chi phí vay vốn cao, rủi ro dòng tiền tập trung nhiều hơn. Chương 5 bảo hộ phá sản được thiết kế riêng cho doanh nghiệp nhỏ; số lượng hồ sơ nộp tăng vọt phản ánh trực tiếp mức suy giảm phổ biến của chuỗi vốn của doanh nghiệp vừa và nhỏ.

Khi nào làn sóng phá sản tại Mỹ có thể xuất hiện bước ngoặt?

IMF dự báo lạm phát tại Mỹ phải đến đầu năm 2027 mới có thể giảm về mục tiêu 2%; môi trường lãi suất cao có thể tiếp tục kéo dài đến năm sau. Các dự luật nâng ngưỡng bảo hộ phá sản vẫn đang được xem xét; trong ngắn hạn, số lượng hồ sơ phá sản vẫn có thể duy trì ở mức cao, và xu hướng dữ liệu của quý 2 là một chỉ báo quan trọng cần theo dõi.

Tuyên bố miễn trừ trách nhiệm: Thông tin trên trang này có thể đến từ bên thứ ba và không đại diện cho quan điểm hoặc ý kiến của Gate. Nội dung hiển thị trên trang này chỉ mang tính chất tham khảo và không cấu thành bất kỳ lời khuyên tài chính, đầu tư hoặc pháp lý nào. Gate không đảm bảo tính chính xác hoặc đầy đủ của thông tin và sẽ không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh từ việc sử dụng thông tin này. Đầu tư vào tài sản ảo tiềm ẩn rủi ro cao và chịu biến động giá đáng kể. Bạn có thể mất toàn bộ vốn đầu tư. Vui lòng hiểu rõ các rủi ro liên quan và đưa ra quyết định thận trọng dựa trên tình hình tài chính và khả năng chấp nhận rủi ro của riêng bạn. Để biết thêm chi tiết, vui lòng tham khảo

Tuyên bố miễn trừ trách nhiệm.