Tóm tắt

-

Khung định giá cốt lõi cho Strategy là sự kết hợp giữa dự trữ BTC, năng lực huy động vốn và phần bù thị trường vốn. STRC, với vai trò là cổ phiếu ưu đãi vĩnh viễn lãi suất thả nổi, bổ sung công cụ vốn dài hạn ưu tiên lợi suất và phân tầng vào chiến lược kho bạc BTC của công ty.

-

STRC được neo ở mức giá trị danh nghĩa 100 USD, hiện có lãi suất cổ tức công bố là 11,5%, tương ứng lợi suất thực tế khoảng 11,62%. Đây là mức cao hơn nhiều so với trái phiếu kho bạc Mỹ ngắn hạn, tín dụng xếp hạng đầu tư, trái phiếu lợi suất cao và ETF cổ phiếu ưu đãi truyền thống. Lợi nhuận nhà đầu tư chủ yếu đến từ phân phối tiền mặt, khả năng hồi phục về giá trị danh nghĩa và cải thiện hồ sơ tín dụng của Strategy, thay vì tiếp xúc beta tuyến tính với đà tăng của BTC.

-

Đối với nhà phát hành, STRC giúp chuyển hóa vốn tìm kiếm lợi suất thành sức mua BTC bổ sung. Với giá BTC hiện tại, mỗi 100 triệu USD phát hành STRC về lý thuyết có thể tài trợ mua khoảng 1.291 BTC. Tuy nhiên, hiệu quả cơ chế này phụ thuộc vào việc BTC tạo ra lợi nhuận dài hạn vượt chi phí cổ tức STRC, Strategy duy trì khả năng tiếp cận thị trường vốn, và nhà đầu tư tiếp tục chấp nhận rủi ro tín dụng liên kết BTC.

-

Trên chuỗi, các giao thức như STRCon của Ondo Finance, STRCx của xStocks, cùng với Pendle, Morpho, Apyx và Saturn đang xây dựng lớp token hóa, tích hợp stablecoin, chia sẻ lợi suất và các trường hợp sử dụng cho vay thế chấp quanh tài sản kiểu STRC. Về dài hạn, STRC có thể phát triển thành tài sản tín dụng nền tảng trong hệ sinh thái lợi suất BTC, dù rủi ro cũng có thể gia tăng do giãn chênh lệch tín dụng, biến động BTC và động lực đòn bẩy DeFi.

1. Chiến lược kho bạc BTC và sự xuất hiện của STRC

STRC cần được nhìn nhận trong tiến trình phát triển cấu trúc vốn kho bạc BTC của Strategy. Kể từ khi chuyển hướng sang chiến lược doanh nghiệp tập trung vào Bitcoin, điểm định giá thị trường của Strategy đã chuyển từ mảng phần mềm truyền thống sang hàm tổng hợp của dự trữ BTC, năng lực tài trợ và phần bù thị trường vốn. Phần mềm vẫn đảm nhận vai trò phương tiện niêm yết, khung công bố thông tin và dòng tiền nền tảng; dự trữ BTC là tài sản lõi. Các công cụ thị trường vốn là cơ chế chủ lực để mở rộng cả nợ và vốn chủ. Lợi thế cạnh tranh chính của Strategy hiện tại là khả năng liên tục huy động vốn USD với chi phí thấp và chuyển hóa vốn đó thành dự trữ BTC bổ sung.

Mô hình này vận hành theo chu trình tự củng cố. Thị trường vốn ủng hộ câu chuyện kho bạc BTC của Strategy và định giá cao cho MSTR cùng các công cụ tài trợ liên quan. Công ty tận dụng các khoảng định giá này để phát hành cổ phiếu, nợ, trái phiếu chuyển đổi hoặc cổ phiếu ưu đãi. Số tiền thu về được đầu tư vào BTC, mở rộng dự trữ và củng cố nhận thức về giá trị tài sản, tính khan hiếm chiến lược. Điều này tiếp tục mở lại cửa sổ tài trợ cho các đợt huy động tiếp theo. STRC xuất hiện khi chu trình này bước vào giai đoạn trưởng thành hơn, bổ sung công cụ vốn ưu tiên lợi suất, dài hạn với đặc điểm phân tầng vào cấu trúc vốn của Strategy.

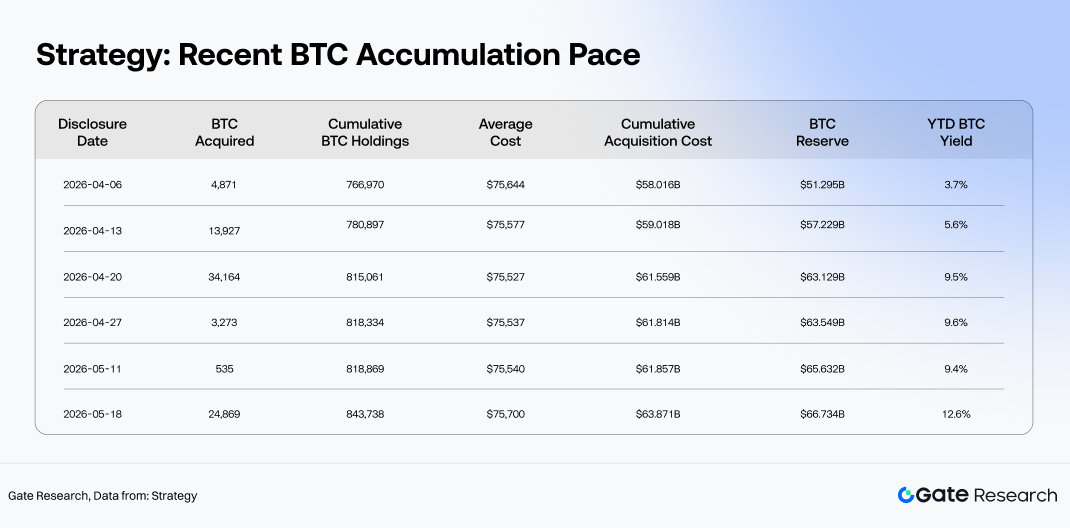

Về quy mô, Strategy không còn đơn thuần là một công ty đại chúng tiếp xúc với BTC, mà đã trở thành một trong những nền tảng dự trữ BTC tổ chức tiêu biểu toàn cầu. Theo công bố trên trang web chính thức, đến ngày 18 tháng 5 năm 2026, công ty nắm giữ 843.738 BTC với tổng giá vốn khoảng 63,87 tỷ USD, giá mua trung bình khoảng 75.700 USD/BTC. Giá trị dự trữ BTC khoảng 66,73 tỷ USD. Từ đầu năm 2026, lượng nắm giữ tăng từ khoảng 672.500 BTC lên 843.738 BTC, bổ sung ròng khoảng 171.238 BTC. Dù BTC biến động mạnh, lãi suất ở mức cao và tâm lý với tài sản rủi ro thay đổi nhanh, Strategy vẫn tích lũy đều đặn, nhấn mạnh mục tiêu chủ động mở rộng dự trữ BTC.

Khi dự trữ BTC mở rộng, câu hỏi trọng tâm của công ty chuyển từ “có nên mua thêm BTC không” sang “làm thế nào để tiếp tục tích lũy BTC với chi phí vốn hiệu quả”. Phát hành cổ phiếu giúp khuếch đại dự trữ BTC, nhưng pha loãng cổ đông hiện hữu. Vay nợ truyền thống tránh pha loãng, nhưng đi kèm nghĩa vụ hoàn trả cố định. Trái phiếu chuyển đổi có chi phí tài trợ thấp khi thị trường tăng, nhưng phụ thuộc mạnh vào biến động giá MSTR, phần bù chuyển đổi và khẩu vị tùy chọn của nhà đầu tư. STRC, với vai trò là cổ phiếu ưu đãi, nằm giữa cổ phần phổ thông và nợ trong cấu trúc vốn. Được Strategy phát hành dưới dạng cổ phiếu ưu đãi vĩnh viễn lãi suất thả nổi, STRC mang lại kỳ vọng phân phối rõ ràng cho nhà đầu tư, đồng thời cho phép nhà phát hành tránh nghĩa vụ đáo hạn gốc như nợ truyền thống. Trong cấu trúc vốn, STRC nằm trên cổ phần phổ thông nhưng dưới trái phiếu.

Điều kiện thị trường càng củng cố nhu cầu cho loại công cụ này. ETF BTC giao ngay đã thúc đẩy Bitcoin hội nhập vào các khung phân bổ tài sản tổ chức, dần định vị BTC là tài sản dự trữ số trong danh mục vĩ mô. Theo CoinMarketCap, đến ngày 20 tháng 5 năm 2026, BTC giao dịch quanh 77.524 USD, vốn hóa khoảng 1,55 nghìn tỷ USD, chiếm ưu thế thị trường 60,4%. Tài sản quản lý của ETF BTC đạt khoảng 106,75 tỷ USD. Các kênh tiếp cận BTC cho tổ chức đã mở rộng mạnh, nhưng dòng vốn ưu tiên lợi suất mới chỉ được đáp ứng một phần qua ETF giao ngay. BTC tự thân không tạo ra dòng tiền, còn ETF chủ yếu cung cấp tiếp xúc giá chứ không phải thu nhập. Với nhà đầu tư thu nhập cố định, người phân bổ tập trung dòng tiền hoặc quản lý dự trữ stablecoin, kể cả ETF giao ngay, vẫn cần chuyển hóa BTC thành tài sản sinh lợi suất đo lường, phân phối và quản trị rủi ro được.

STRC không tương đương cổ phiếu phổ thông MSTR, nơi lợi nhuận chủ yếu đến từ beta cổ phiếu, cũng không phải trái phiếu doanh nghiệp truyền thống. Nền tảng tín dụng của STRC gắn chặt với dự trữ BTC, năng lực tái tài trợ và tiếp cận phần bù thị trường vốn của Strategy. Nhà đầu tư mua STRC thực chất mua một công cụ vốn lai, sử dụng tín dụng doanh nghiệp làm lớp bao, chiến lược kho bạc BTC làm câu chuyện tài sản cơ sở, phân phối tiền mặt là động lực lợi nhuận chính. Định giá rủi ro của STRC gồm ba lớp: chất lượng tín dụng doanh nghiệp, biến động giá trị dự trữ BTC và mức độ sẵn lòng tiếp tục hỗ trợ vòng quay tài trợ của thị trường.

Cấu trúc vốn của Strategy cũng đang phát triển vượt ra khỏi câu chuyện một cổ phiếu MSTR thành hệ sinh thái tín dụng đa công cụ, đa tầng. Dữ liệu công ty cho thấy vốn hóa cổ phần phổ thông MSTR khoảng 57,89 tỷ USD, so với giá trị dự trữ BTC khoảng 65,34 tỷ USD cùng kỳ. Đánh giá cổ phần phổ thông so với giá trị dự trữ BTC chỉ còn là một phần nhỏ trong việc giải thích toàn bộ định giá thị trường của Strategy. Các công cụ nợ cùng với STRC, STRK, STRF, STRD và STRE hợp thành ngăn xếp tín dụng số, mỗi công cụ hướng đến kỳ hạn, thứ tự ưu tiên, đặc điểm lợi suất và mức độ biến động khác nhau. Phần bù NAV BTC của Strategy không còn tập trung ở cổ phiếu phổ thông MSTR mà ngày càng phân bổ vào nhiều sản phẩm thị trường vốn dựa trên dự trữ BTC.

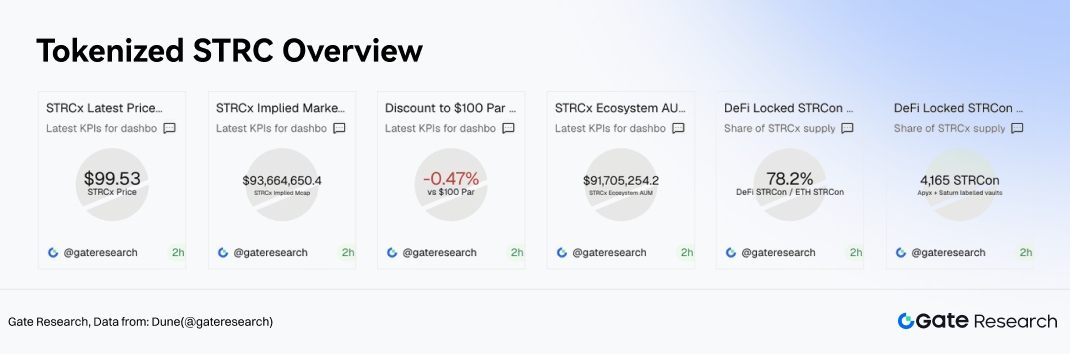

Hoạt động giao dịch ban đầu trên chuỗi của các sản phẩm STRC token hóa cũng là chỉ báo thị trường hữu ích. STRCx của xStocks gần đây giao dịch ở 99,53 USD, chiết khấu 0,47% so với giá trị danh nghĩa 100 USD. Nguồn cung token hóa trên chuỗi khoảng 941.100 token, tương ứng vốn hóa khoảng 93,66 triệu USD, tài sản quản lý hệ sinh thái khoảng 91,71 triệu USD. Giao dịch sát giá trị danh nghĩa cho thấy thị trường ban đầu coi các công cụ kiểu STRC là tài sản tín dụng ưu tiên lợi suất. Mức chiết khấu nhỏ phản ánh bồi hoàn cho hạn chế thanh khoản trên chuỗi, hiệu quả đổi trả tài sản token hóa, rủi ro tín dụng nhà phát hành và độ sâu thị trường thứ cấp.

Tầm quan trọng chiến lược của STRC nằm ở khả năng mở cửa tiếp cận nhóm vốn phân khúc hơn cho Strategy. Nhà đầu tư cổ phần phổ thông tìm kiếm tăng giá BTC, nhà đầu tư trái phiếu chuyển đổi chú trọng biến động và tùy chọn chuyển đổi, còn nhà đầu tư nợ truyền thống ưu tiên biên an toàn hoàn trả. STRC hướng đến hút dòng vốn ưu tiên lợi suất vào hệ sinh thái kho bạc BTC của Strategy. Công cụ này kết nối nhu cầu tài trợ của công ty dự trữ BTC với nhu cầu thị trường về tài sản tín dụng lợi suất cao, có thể phân phối và hợp thành trên chuỗi.

Nếu STRC và các biến thể token hóa tiếp tục mở rộng sang các ứng dụng DeFi như dự trữ stablecoin, chiến lược chia sẻ lợi suất Pendle, thị trường cho vay thế chấp Morpho, vai trò của chúng có thể vượt khỏi phạm vi tài trợ đơn thuần để thành tài sản tín dụng nền tảng cho hạ tầng lợi suất trên chuỗi. Do đó, việc ra mắt STRC đánh dấu chuyển dịch lớn trong chiến lược BTC của Strategy: từ tích lũy dự trữ BTC sang phát hành tài sản tín dụng số dựa trên dự trữ đó.

2. Cấu trúc STRC, hồ sơ lợi suất và khung định giá

STRC, viết tắt của Variable Rate Series A Perpetual Stretch Preferred Stock, là chứng khoán ưu đãi vĩnh viễn lãi suất thả nổi do Strategy phát hành. STRC không phải lựa chọn thay thế biến động thấp cho cổ phiếu phổ thông MSTR, cũng không đơn thuần là phiên bản lợi suất cao hơn của trái phiếu doanh nghiệp truyền thống. Đặc điểm đầu tư cốt lõi của STRC chịu chi phối bởi bốn yếu tố: giá trị danh nghĩa cố định, lãi suất cổ tức có thể điều chỉnh, thứ tự ưu tiên thanh lý và việc nhà phát hành chủ động quản lý phân phối cũng như cơ chế đổi trả. Nhà đầu tư mua STRC thực chất mua một cấu trúc lợi suất xoay quanh phân phối tiền mặt và ổn định giá trị danh nghĩa, thay vì tiếp xúc trực tiếp với tăng giá BTC.

2.1 Điều khoản cốt lõi: Giá trị danh nghĩa, phân phối hàng tháng và lãi suất cổ tức thả nổi

Theo Phụ lục cổ phiếu STRC ngày 23 tháng 3 năm 2026, STRC có giá trị danh nghĩa công bố là 100 USD/cổ phiếu, với ưu tiên thanh lý ban đầu cũng ở mức này. Ưu tiên thanh lý không thể giảm xuống thấp hơn. Là chứng khoán ưu đãi vĩnh viễn, STRC không có ngày đáo hạn cố định, nghĩa là nhà đầu tư không thể giữ đến đáo hạn để được hoàn trả gốc như trái phiếu. Đặc điểm “giống gốc” xuất phát từ giá trị danh nghĩa, ưu tiên thanh lý, cấu trúc đổi trả và quản lý giá thị trường chủ động.

Phân phối STRC là cổ tức tích lũy trên giá trị danh nghĩa 100 USD. Cổ tức chỉ được trả khi hội đồng quản trị công bố và khi có đủ nguồn tiền hợp pháp. Hiện phân phối được thực hiện hàng tháng, với ngày thanh toán cuối tháng và ngày chốt quyền là ngày 15 hàng tháng. Cấu trúc này mang lại hồ sơ dòng tiền dự đoán được, tự nhiên hướng nhóm nhà đầu tư đến dòng vốn ưu tiên lợi suất thay vì nhà đầu tư cổ phần beta cao.

Cơ chế cổ tức là yếu tố quan trọng nhất trong cấu trúc STRC. Lãi suất cổ tức ban đầu là 9%, Strategy có quyền điều chỉnh hàng tháng trong phạm vi nhất định. Tài liệu chính thức xác nhận công ty chủ động quản lý lãi suất cổ tức để STRC giao dịch ở hoặc gần 100 USD/cổ phiếu. Nếu giá thị trường thấp hơn giá trị danh nghĩa, nhà phát hành có động lực nâng lãi suất cổ tức để tăng hấp dẫn lợi suất. Nếu giá vượt giá trị danh nghĩa, có thể giảm lãi suất để hạn chế mở rộng phần bù. Nhờ vậy, STRC vận hành như công cụ neo giá trị danh nghĩa được điều chỉnh bằng cổ tức.

2.2 Giá hiện tại: Giao dịch sát giá trị danh nghĩa với lợi suất vượt trội tài sản tín dụng truyền thống

Theo dữ liệu STRC chính thức của Strategy, đến ngày 20 tháng 5, STRC giao dịch quanh 98,99 USD/cổ phiếu, lãi suất cổ tức công bố là 11,5%, lợi suất thực tế 11,62%. Quy mô danh nghĩa khoảng 10,49 tỷ USD, vốn hóa thị trường khoảng 10,38 tỷ USD. Lịch sử phân phối cho thấy chi trả hàng tháng tăng dần từ 0,80 USD/cổ phiếu (tháng 8 năm 2025) lên 0,96 USD/cổ phiếu (tháng 3 – tháng 5 năm 2026), tương ứng lãi suất phân phối tăng từ 9,00% lên 11,50%.

2.3 Vị trí ưu tiên và cơ chế đổi trả: Giới hạn tăng giá, rủi ro giảm giá do tín dụng và điều chỉnh cổ tức

Vị trí của STRC trong cấu trúc vốn xác định phạm vi rủi ro. Cổ tức và quyền ưu tiên thanh lý của STRC đứng trên cổ phần phổ thông loại A, loại B và các chứng khoán cấp dưới như STRE, STRK, STRD. Tuy nhiên, STRC xếp sau STRF, nợ doanh nghiệp, nghĩa vụ nợ ưu tiên trong tương lai và dưới các khoản nợ tại công ty con. Vị thế này giúp STRC có hồ sơ rủi ro-lợi nhuận gần với chứng khoán ưu đãi lợi suất cao.

Cấu trúc đổi trả cũng giới hạn tiềm năng tăng giá. Strategy có thể đổi trả toàn bộ hoặc một phần STRC đang lưu hành ở mức 101 USD/cổ phiếu cộng cổ tức chưa trả. Với các trường hợp đổi trả đặc biệt hoặc do thuế, giá đổi trả thường dựa trên ưu tiên thanh lý cộng cổ tức chưa trả. Nếu có thay đổi cơ bản, nhà đầu tư có thể yêu cầu công ty mua lại STRC với giá trị danh nghĩa 100 USD cộng cổ tức chưa trả. Nhìn chung, các quy định này tạo ra phạm vi giao dịch xác định. Khi STRC giao dịch dưới giá trị danh nghĩa, nhà đầu tư tập trung vào thu nhập cổ tức và khả năng phục hồi giá về 100 USD. Khi giá vượt 101 USD, quyền đổi trả và cơ chế điều chỉnh cổ tức có xu hướng hạn chế mở rộng phần bù.

Đây là khác biệt căn bản giữa STRC và cổ phần phổ thông. Cổ phiếu MSTR tăng giá nhờ beta BTC, mở rộng mNAV và khẩu vị rủi ro thị trường. STRC chủ yếu tăng nhờ thu hẹp chiết khấu và hồi phục về giá trị danh nghĩa, với tiềm năng tăng giá bị giới hạn bởi điều khoản cấu trúc. Luận điểm đầu tư không nằm ở mở rộng bội số, mà là liệu lợi suất hiện tại có đủ bù đắp rủi ro tín dụng, thanh khoản và cấu trúc hay không.

2.4 Nguồn lợi nhuận: Phân phối tiền mặt, phục hồi giá trị danh nghĩa và thu hẹp chênh lệch tín dụng

Nguồn lợi nhuận đầu tiên của STRC là phân phối tiền mặt. Lãi suất phân phối hiện tại 11,5% tương ứng khoảng 11,50 USD/cổ phiếu/năm, tạo lợi suất thực tế 11,62% so với giá giao dịch 98,99 USD. Lợi suất này vượt trội trái phiếu kho bạc Mỹ ngắn hạn, tín dụng xếp hạng đầu tư, trái phiếu lợi suất cao và ETF cổ phiếu ưu đãi truyền thống, cho thấy STRC chủ yếu được nhìn nhận là tài sản tín dụng rủi ro cao hơn so với sản phẩm thu nhập cố định tiêu chuẩn.

Nguồn lợi nhuận thứ hai đến từ hội tụ giá về giá trị danh nghĩa. Cả STRC và STRCx hiện đều giao dịch dưới giá trị danh nghĩa 100 USD. Nếu phân phối duy trì ổn định, thanh khoản cải thiện, rủi ro tín dụng giảm, giá có thể hồi phục dần về giá trị danh nghĩa. Dù mức lợi nhuận này có thể không lớn, nó vẫn ý nghĩa với nhà đầu tư ưu tiên lợi suất vì quyết định tổng lợi nhuận có vượt qua thu nhập cổ tức đơn thuần hay không.

Nguồn lợi nhuận thứ ba là thu hẹp chênh lệch tín dụng. Định giá STRC không gắn trực tiếp với biến động giá BTC, nhưng sức mạnh tín dụng của Strategy ảnh hưởng mạnh đến mức chiết khấu và lợi suất yêu cầu. Khi thị trường tin Strategy đủ sức duy trì phân phối, mở rộng tài trợ và quản lý bảng cân đối chủ động, mức chiết khấu STRC có xu hướng thu hẹp. Ngược lại, nếu lo ngại về khả năng chi trả cổ tức, điều kiện tài trợ hoặc biến động dự trữ BTC gia tăng, nhà đầu tư sẽ yêu cầu lợi suất cao hơn, gây áp lực giảm giá.

2.5 Định giá tương đối: STRC là tài sản tín dụng lợi suất cao, không phải sản phẩm lợi suất phi rủi ro

So với các tài sản sinh thu nhập truyền thống, STRC có lợi suất vượt trội. Theo dữ liệu so sánh, các ETF trái phiếu kho bạc ngắn hạn như SGOV, BIL, SHV hiện lợi suất khoảng 3,55% – 3,57%. Trái phiếu kho bạc trung-dài hạn (IEF) khoảng 4,03%. ETF trái phiếu doanh nghiệp xếp hạng đầu tư như LQD, VCIT lợi suất khoảng 4,76% – 4,80%; ETF tín dụng lợi suất cao như HYG, JNK lợi suất khoảng 6,33% – 6,62%. ETF cổ phiếu ưu đãi truyền thống như PFF, PGX lợi suất 5,44% – 5,50%. Trong bối cảnh đó, lợi suất thực tế 11,62% của STRC nổi bật rõ rệt.

Tuy nhiên, lợi suất cao của STRC không nên coi là cơ hội hưởng chênh lệch phi rủi ro. Phần bù lợi suất này bù đắp cho nhiều rủi ro đặc thù. Phân phối không phải nghĩa vụ lãi nợ hợp đồng, mà phụ thuộc vào quyết định của hội đồng quản trị. Công ty cũng có quyền điều chỉnh lãi suất, khiến nhà đầu tư đối mặt với rủi ro thay đổi chính sách. STRC xếp sau nợ doanh nghiệp và STRF trong cấu trúc vốn, còn độ ổn định giá phụ thuộc vào niềm tin thị trường đối với hồ sơ tín dụng và khung điều chỉnh cổ tức của Strategy.

Luận điểm phân bổ cho STRC nằm ở lợi suất vượt trội và tiếp xúc phần bù kho bạc BTC dành cho nhà đầu tư chấp nhận bộ rủi ro tín dụng và cấu trúc đặc thù gắn với Strategy.

3. Vòng quay tài trợ STRC: Từ công cụ lợi suất đến động cơ tích lũy BTC

Sau khi hiểu cấu trúc và cơ chế lợi suất STRC, bước tiếp theo là nhìn nhận công cụ này từ góc độ nhà phát hành: cách Strategy sử dụng STRC như động cơ tài trợ tiếp tục tích lũy BTC. Giá trị cốt lõi của STRC không chỉ ở việc cung cấp cho nhà đầu tư tài sản tín dụng lợi suất cao, mà còn mang lại cho Strategy nguồn vốn dài hạn không kỳ hạn đáo hạn cố định, vận hành quanh điểm neo giá trị danh nghĩa ổn định. Chừng nào STRC còn có thể phát hành gần giá trị danh nghĩa và thị trường tiếp tục chấp nhận sự kết hợp giữa lợi suất cổ tức và rủi ro tín dụng, công cụ này sẽ duy trì vai trò trung gian nối dòng vốn ưu tiên lợi suất với mở rộng dự trữ BTC của Strategy.

3.1 Vòng quay: Chuyển hóa vốn lợi suất thành dự trữ BTC

Vòng quay tài trợ STRC gồm năm giai đoạn: Strategy phát hành STRC và huy động vốn USD; vốn dùng cho mục đích chung, gồm mua thêm BTC; khi dự trữ BTC tăng, nền tảng tài sản và câu chuyện thị trường được củng cố; dự trữ BTC lớn hơn cải thiện nhận thức thị trường về sức mạnh bảng cân đối và năng lực huy động vốn; công ty có thể tiếp tục huy động qua cổ phần, ưu đãi, nợ hoặc công cụ khác, tái đầu tư vào tích lũy BTC.

Điểm khác biệt với tài chính doanh nghiệp truyền thống là nền tảng tài sản của Strategy không phải tài sản vận hành truyền thống, mà là dự trữ BTC có tính thanh khoản, biến động cao. Vốn thu hút qua STRC cũng khác vốn rủi ro cổ phần, chủ yếu đến từ nhà đầu tư ưu tiên lợi suất. Thành công của vòng quay phụ thuộc vào việc Strategy có liên tục dẫn dắt một phần vốn thu nhập cố định và cổ phiếu ưu đãi vào khung tích lũy BTC với chi phí vốn chấp nhận được hay không.

Quy trình có thể tóm lược như sau:

Phát hành STRC → tài trợ USD → tích lũy BTC → dự trữ BTC lớn hơn → nền tảng tín dụng mạnh hơn → năng lực tài trợ cải thiện → tiếp tục tích lũy BTC

Khi cơ chế vận hành trơn tru, STRC là công cụ mở rộng tài sản. Nếu chu kỳ đứt gãy, STRC có thể trở thành nguồn gây áp lực cấu trúc vốn. Ranh giới phân định phụ thuộc ba biến số: lợi nhuận dài hạn BTC có vượt chi phí tài trợ STRC, khả năng tiếp cận thị trường vốn của Strategy có duy trì, và nhà đầu tư có tiếp tục chấp nhận rủi ro tín dụng liên kết BTC.

3.2 Hiệu quả tài trợ: 100 triệu USD STRC mua được bao nhiêu BTC?

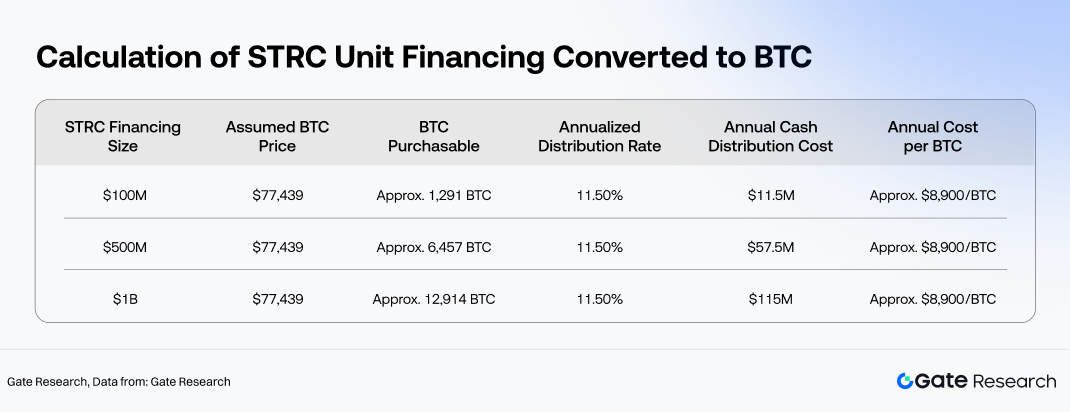

Với giá BTC khoảng 77.439 USD (ngày 20 tháng 5), mỗi 100 triệu USD phát hành STRC về lý thuyết sẽ mua được khoảng 1.291 BTC. Ở lãi suất phân phối 11,5%, 100 triệu USD phát hành tương ứng nghĩa vụ chi trả cổ tức khoảng 11,5 triệu USD/năm. Tính trên mỗi BTC, chi phí tài trợ hàng năm là khoảng 8.900 USD/BTC, tương đương 11,5% giá mua ban đầu.

Xét về lợi nhuận kinh tế, lợi suất hàng năm của BTC tích lũy mới phải vượt chi phí phân phối 11,5% của STRC để vòng quay tạo ra tăng trưởng tài sản dương. Nếu lợi suất BTC thấp hơn chi phí tài trợ, việc mua thêm BTC chỉ tăng quy mô dự trữ nhưng giảm hiệu quả vốn tổng thể. Ngược lại, nếu BTC tăng giá vượt trội chi phí vốn, STRC trở thành công cụ dùng nguồn vốn thu nhập cố định để khuếch đại tăng giá BTC dài hạn.

Điểm khác biệt là cần phân biệt giữa lợi nhuận kinh tế và cân đối dòng tiền. Giá BTC tăng giúp cải thiện tỷ lệ bao phủ tài sản và tăng sức mạnh tín dụng của Strategy, nhưng BTC không tự phát sinh dòng tiền USD để trả cổ tức STRC. Phân phối STRC phải trả bằng USD, có thể lấy từ phát hành cổ phần ATM, tài trợ bổ sung, dự trữ USD hoặc dòng tiền vận hành, thay vì thu nhập từ BTC. Như vậy, phiên bản bền vững thực sự của vòng quay không phải “BTC tăng giá trả phân phối”, mà là tăng giá BTC cải thiện năng lực tài trợ, năng lực tài trợ duy trì dòng phân phối và sự linh hoạt này cho phép Strategy tiếp tục giữ hoặc tích lũy BTC.

3.3 Chi phí cổ tức so với lợi suất BTC: Ngưỡng hòa vốn kinh tế của vòng quay

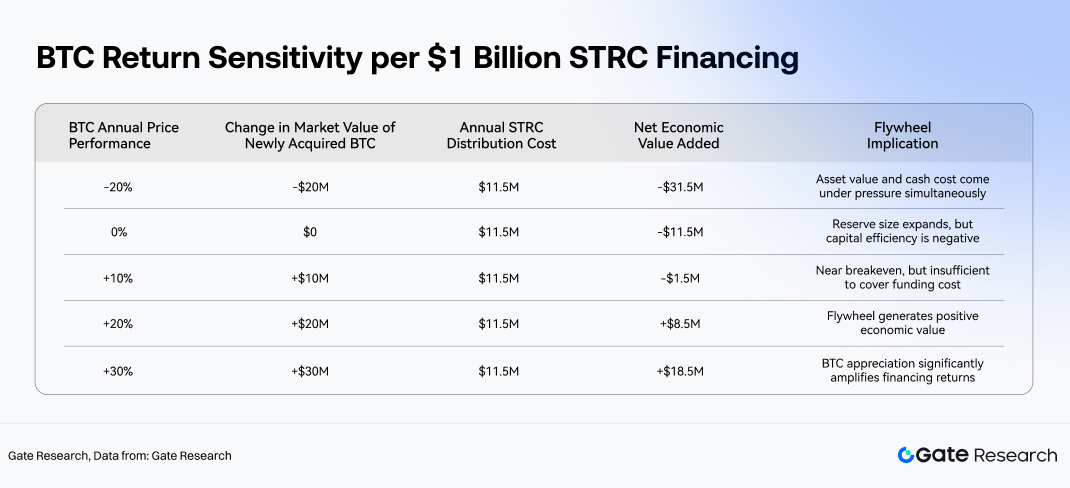

Với lãi suất phân phối 11,5% hiện tại, ngưỡng hòa vốn kinh tế cho STRC là liệu lợi suất hàng năm dài hạn của BTC có vượt 11,5%. Mỗi 100 triệu USD STRC tương ứng khoảng 1.291 BTC. Nếu BTC tăng 10% một năm, giá trị dự trữ BTC tăng khoảng 10 triệu USD, thấp hơn nghĩa vụ chi trả cổ tức khoảng 11,5 triệu USD/năm. Nếu BTC tăng 20%, giá trị tăng khoảng 20 triệu USD, vượt xa chi phí cổ tức. Ở mức tăng 30%, giá trị tài sản tăng thêm khoảng 30 triệu USD, đòn bẩy tài trợ trở nên hấp dẫn hơn nhiều.

Khung này không có nghĩa phân phối STRC phải trực tiếp lấy từ tăng giá BTC ngắn hạn, mà là đo lường hiệu quả phân bổ vốn: sau khi huy động vốn với chi phí 11,5%/năm, liệu Strategy có thể đầu tư vào BTC tạo lợi nhuận dài hạn cao hơn? Nếu lợi suất BTC thấp hơn chi phí lâu dài, vòng quay tài trợ sẽ chuyển từ động cơ tích lũy thành cơ chế mở rộng bảng cân đối đắt đỏ. Nếu lợi suất BTC vượt chi phí, STRC có thể chuyển hóa dòng vốn ưu tiên lợi suất thành tăng giá trị dự trữ BTC.

Logic này cũng làm rõ khác biệt giữa tài trợ STRC và phát hành cổ phần phổ thông. Cổ phiếu không có nghĩa vụ phân phối cố định nhưng pha loãng cổ đông. STRC ít pha loãng hơn nhiều nhưng tạo nghĩa vụ chi trả dòng tiền liên tục. Hai công cụ này không thay thế, mà bổ trợ nhau, phục vụ các nguồn vốn khác nhau tùy điều kiện thị trường. Khi định giá MSTR mạnh, cửa sổ tài trợ mở, phát hành cổ phần linh hoạt hơn. Khi nhà đầu tư ưu tiên lợi suất sẵn sàng phân bổ vào sản phẩm ưu đãi lợi suất cao, STRC mở rộng nguồn vốn và giảm phụ thuộc vào một kênh tài trợ.

3.4 Kiểm tra sức chịu đựng tài sản: Biến động BTC ảnh hưởng vòng quay STRC ra sao?

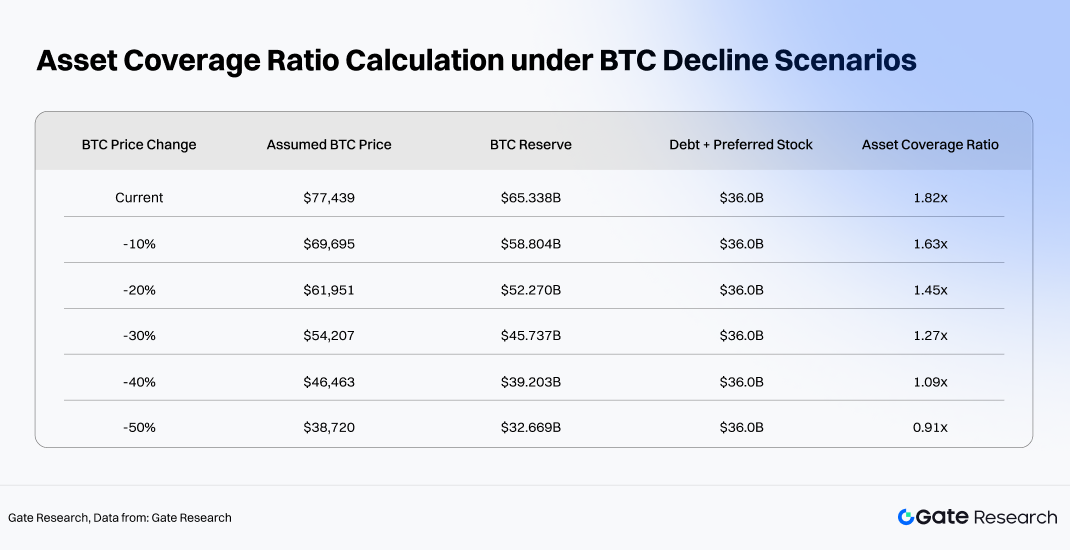

Rủi ro chính của vòng quay STRC đến từ biến động dự trữ BTC. Đến ngày 20 tháng 5, giá trị dự trữ BTC của Strategy khoảng 65,34 tỷ USD, tổng nợ và chứng khoán ưu đãi khoảng 36 tỷ USD. Tính đơn giản bằng tỷ lệ dự trữ BTC chia cho tổng nợ và ưu đãi, mức bao phủ tài sản hiện ở khoảng 1,82 lần. Dù không phải tỷ lệ bao phủ thanh lý pháp lý, con số này cho thấy mức đệm bảo vệ cho các tầng thu nhập cố định và ưu đãi trong cấu trúc vốn.

Kiểm tra sức chịu đựng cho thấy vòng quay tài trợ STRC vẫn giữ được lớp đệm tài sản đáng kể nếu BTC giảm vừa phải. Dù BTC giảm khoảng 30%, tỷ lệ bao phủ vẫn trên 1 lần. Nếu giảm khoảng 40%, biên an toàn mỏng hơn rõ rệt. Nếu BTC giảm 50%, giá trị dự trữ BTC sẽ thấp hơn tổng nợ và ưu đãi, gây áp lực cấu trúc vốn đáng kể. Khi đó, STRC có thể chuyển sang khung định giá rủi ro tín dụng, nhà đầu tư sẽ đòi hỏi lợi suất cao hơn, chiết khấu sâu hơn, giảm hiệu quả phát hành ưu đãi mới.

Lớp truyền dẫn thứ hai xuất hiện khi thị trường chịu áp lực. Giá BTC giảm không chỉ làm yếu tỷ lệ bao phủ tài sản, mà còn giảm linh hoạt tài trợ qua cổ phiếu MSTR, thu hẹp cửa sổ phát hành ưu đãi, tăng chi phí vốn mới. Phân phối STRC là nghĩa vụ tiền mặt USD, nếu thị trường không còn chấp nhận STRC hoặc công cụ tài trợ tương tự gần giá trị danh nghĩa, Strategy có thể phải dựa vào dự trữ USD, kênh tài trợ thay thế hoặc bán tài sản để duy trì phân phối. Theo công bố của Strategy, tổng nghĩa vụ phân phối hàng năm khoảng 1,712 tỷ USD. Dự trữ USD hiện tại đủ chi trả khoảng 15,77 tháng phân phối, còn dự trữ BTC tương đương khoảng 38,17 năm phân phối trên cơ sở danh nghĩa. Chỉ số đầu đo sức mạnh ngắn hạn, chỉ số sau phản ánh chiều sâu tài sản bảng cân đối. Trên thực tế, sự ổn định của vòng quay phụ thuộc nhiều vào dự trữ thanh khoản và khả năng tài trợ liên tục hơn là quy mô dự trữ BTC danh nghĩa.

3.5 Phần bù thị trường và cửa sổ tài trợ: Hạn chế bên ngoài của vòng quay

Tính bền vững của vòng quay STRC không chỉ phụ thuộc vào lợi suất BTC, mà còn vào khả năng tiếp cận cửa sổ tài trợ thuận lợi. Mô hình mở rộng của Strategy yêu cầu thị trường vốn tiếp tục hỗ trợ hệ sinh thái chứng khoán đa tầng. Nhà đầu tư cổ phiếu phổ thông phải tiếp tục chấp nhận rủi ro beta BTC. Nhà đầu tư nợ phải chịu rủi ro tín dụng. Người mua trái phiếu chuyển đổi phải hài lòng với cơ chế định giá theo biến động. Nhà đầu tư STRC cần tiếp tục chấp nhận mô hình ưu đãi phân phối và cấu trúc neo giá trị danh nghĩa. Nếu bất kỳ tầng tài trợ nào đóng lại, vòng quay chậm lại. Nếu nhiều kênh đồng thời co lại, vòng quay có thể giảm tốc mạnh hoặc đảo ngược.

Việc STRC vẫn giao dịch gần giá trị danh nghĩa là tín hiệu quan trọng về điều kiện tài trợ còn hiệu quả. STRC giao dịch ở 98,99 USD, lợi suất 11,62%; bản token hóa STRCx ở 99,53 USD, chiết khấu 0,47% so với giá trị danh nghĩa. Hành vi giá này cho thấy thị trường vẫn định giá STRC gần mức dự định. Miễn là STRC còn phát hành quanh 99 – 101 USD, Strategy có thể huy động vốn gần giá trị danh nghĩa, duy trì hiệu quả tài trợ. Nếu STRC giao dịch dưới giá trị danh nghĩa kéo dài, phát hành cổ phiếu ưu đãi mới sẽ phải nâng lợi suất hoặc chấp nhận chiết khấu sâu, giảm hiệu quả kinh tế của vòng quay.

Ràng buộc quan trọng khác đến từ chính cổ phiếu phổ thông MSTR. Dù không phải công cụ tài trợ trung tâm, cổ phiếu vẫn xác định “nhiệt độ” toàn bộ hệ sinh thái thị trường vốn của Strategy. Khi thị trường cổ phiếu sẵn sàng định giá cao cho mô hình kho bạc BTC, Strategy càng dễ duy trì dòng USD qua phát hành ATM, trái phiếu chuyển đổi, chứng khoán khác. Khi giá cổ phiếu yếu đi, nhà đầu tư STRC có thể nghi ngờ về tính bền vững của phân phối và năng lực tái tài trợ trong tương lai. STRC không phải sản phẩm lợi suất cao độc lập, mà là một thành tố trong cấu trúc vốn rộng hơn. Chất lượng tín dụng của STRC chịu ảnh hưởng đồng thời bởi dự trữ BTC, định giá cổ phiếu phổ thông, giá cổ phiếu ưu đãi, điều kiện thị trường nợ và nhu cầu trên chuỗi.

3.6 Điều kiện cần để vòng quay vận hành

Tóm lại, vòng quay tài trợ STRC cần ba điều kiện để duy trì.

Thứ nhất, lợi suất dài hạn của BTC phải vượt chi phí cổ tức STRC. Với lợi suất thực tế hiện tại khoảng 11,62% và tỷ lệ phân phối công bố 11,5%, vốn huy động và đầu tư vào BTC phải tạo lợi nhuận dài hạn vượt ngưỡng này. Nếu không, vòng quay chỉ mở rộng tiếp xúc BTC với chi phí vốn cao. Giả định về sự tăng giá phi tuyến dài hạn mạnh mẽ của BTC là tiền đề kinh tế trung tâm cho việc tiếp tục phát hành công cụ ưu tiên lợi suất để tích lũy BTC.

Thứ hai, phần bù thị trường vốn của Strategy không được sụp đổ đáng kể. Vòng quay phụ thuộc vào khả năng phát hành chứng khoán với mức giá hợp lý. STRC cần duy trì quanh giá trị danh nghĩa, MSTR phải giữ được thanh khoản và vị thế thị trường, nợ và các công cụ ưu đãi khác phải còn khả năng phát hành. Nếu thị trường định giá lại mô hình kho bạc BTC, chi phí tài trợ tăng, chiết khấu phát hành mở rộng, giá vốn BTC bổ sung cũng tăng theo.

Thứ ba, nhà đầu tư vẫn phải tiếp tục chấp nhận rủi ro tín dụng gắn với BTC. Người mua STRC không chỉ đơn thuần mua sản phẩm lãi suất cao, mà đang bảo lãnh cho cấu trúc tín dụng phân tầng dựa trên dự trữ BTC, thứ tự ưu tiên cổ phiếu ưu đãi, chính sách phân phối và khả năng tái tài trợ liên tục. Khi dự trữ BTC tiếp tục mở rộng, phân phối ổn định và STRC giao dịch gần giá trị danh nghĩa, công cụ này tiếp tục thu hút dòng vốn ưu tiên lợi suất. Nếu BTC giảm sâu hoặc thị trường nghi ngờ tính bền vững của phân phối, nhà đầu tư sẽ yêu cầu lợi suất cao hơn, làm vòng quay tự động chậm lại.

Cuối cùng, STRC giúp Strategy tích lũy BTC không chỉ bằng việc tạo nguồn tài trợ mới, mà còn tích hợp dòng vốn ưu tiên lợi suất vào chu kỳ kho bạc BTC dài hạn của công ty. Phân phối hàng tháng hút nhà đầu tư kiểu thu nhập cố định, điểm neo giá trị danh nghĩa 100 USD tăng hiệu quả phát hành, thứ tự ưu tiên cổ phiếu ưu đãi giảm rủi ro so với cổ phiếu phổ thông. Strategy chuyển hóa vốn huy động thành tích lũy BTC bổ sung, mở rộng tài sản bảng cân đối. Tiềm năng tăng trưởng của vòng quay phụ thuộc vào lợi suất BTC dài hạn và phần bù thị trường vốn duy trì, còn giới hạn rủi ro nằm ở năng lực chi trả phân phối, tỷ lệ bao phủ tài sản và sự ổn định cửa sổ tài trợ.

4. STRC token hóa và vòng quay DeFi cho tài sản ổn định sinh lợi suất

Khi đưa lên chuỗi, STRC không còn đơn thuần là cổ phiếu ưu đãi lợi suất trong cấu trúc vốn của Strategy, mà trở thành tài sản nền tảng có thể lập trình, token hóa, thế chấp, chia sẻ lợi suất và tái tài trợ liên tục trên DeFi. Trong tài chính truyền thống, STRC xác định bởi giá trị danh nghĩa, lãi suất cổ tức và chất lượng tín dụng nhà phát hành. Trong DeFi, trọng tâm chuyển sang dòng tiền hợp thành. STRC token hóa biến tài sản sinh lợi suất vốn lưu ký qua tài khoản môi giới và giao dịch trên Nasdaq thành tài sản tài chính nguyên thủy trên chuỗi, có thể tích hợp vào stablecoin, tài sản sinh lợi suất, các cấu trúc PT/YT của Pendle và thị trường cho vay Morpho.

4.1 Lộ trình token hóa: Từ STRC đến STRCon và STRCx

Giai đoạn đầu của mở rộng STRC lên chuỗi là token hóa, chủ yếu qua hai cấu trúc tài sản: STRCon của Ondo Finance và STRCx của xStocks. Cả hai đều mang tài sản lợi suất kiểu STRC lên chuỗi, song khác biệt về cấu trúc và định vị thị trường. STRCx giống dạng token hóa cổ phiếu chuẩn, nhấn mạnh neo giá, quy mô nguồn cung và giao dịch thị trường thứ cấp. STRCon đi sâu hơn vào kho bạc giao thức, dự trữ stablecoin và kiến trúc DeFi hợp thành, đóng vai trò tầng nền cho các lớp lợi suất tiếp theo.

Về quy mô, STRCx hiện là phương tiện token hóa lớn hơn trên chuỗi. Nguồn cung lưu hành khoảng 941.100 token, vốn hóa khoảng 93,66 triệu USD, tài sản quản lý hệ sinh thái khoảng 91,71 triệu USD. Quy mô này cho phép STRCx bắt đầu vận hành như tài sản tài chính thực sự trên chuỗi, hỗ trợ định giá, thế chấp, chia sẻ lợi suất, tích hợp liên giao thức trong hệ sinh thái cổ phiếu token hóa rộng hơn.

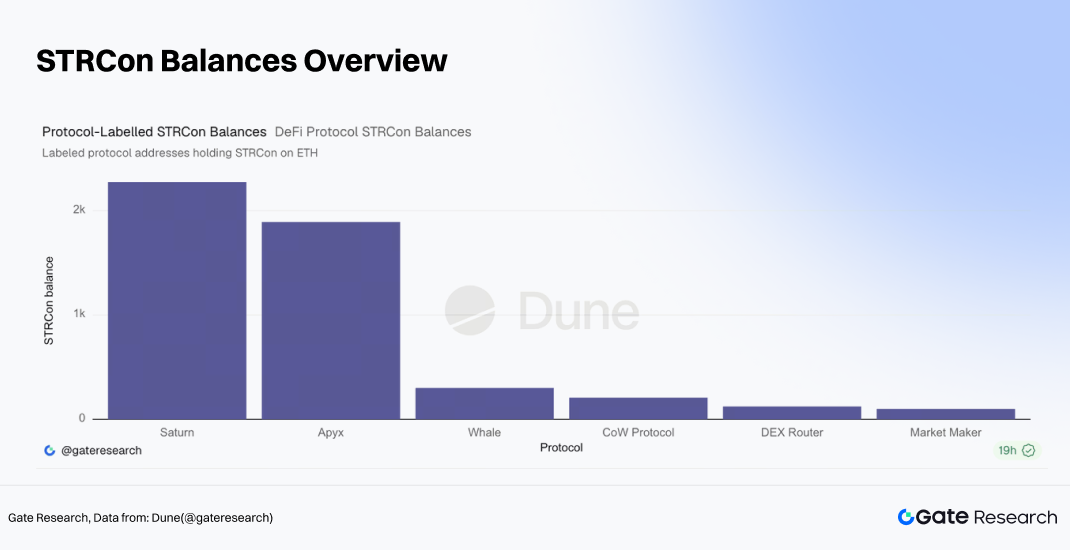

So với STRCx, STRCon của Ondo Finance mới trong giai đoạn đầu áp dụng trên chuỗi. Tổng cung khoảng 2.319,95 STRCon trên Ethereum và khoảng 6.072,43 STRCon trên BNB Chain. Điểm đáng chú ý là STRCon đã bắt đầu chảy vào nhiều địa chỉ giao thức và hạ tầng DeFi như Saturn, Apyx, CoW Protocol, DEX router và ví nhà tạo lập thị trường. Trong đó, địa chỉ gắn nhãn Saturn giữ khoảng 2.273,66 STRCon, địa chỉ Apyx khoảng 1.890,97 STRCon, CoW Protocol khoảng 207,32 STRCon, DEX Router khoảng 123,77 STRCon, ví market maker khoảng 99,61 STRCon.

4.2 Từ ánh xạ tài sản đến đóng gói lợi suất: Vai trò của Apyx và Saturn

Lớp thứ hai của hệ sinh thái STRC trên chuỗi là đóng gói lợi suất. Dòng tiền gốc của STRC xuất phát từ cổ tức định kỳ, nhưng các giao thức DeFi cần chuyển hóa thành cấu trúc tài sản quen thuộc với người dùng crypto gốc: stablecoin, tài sản ổn định sinh lợi suất, phân tầng junior/senior, quyền nhận lợi suất có thể giao dịch. Đây là vai trò chiến lược của các giao thức như Apyx và Saturn.

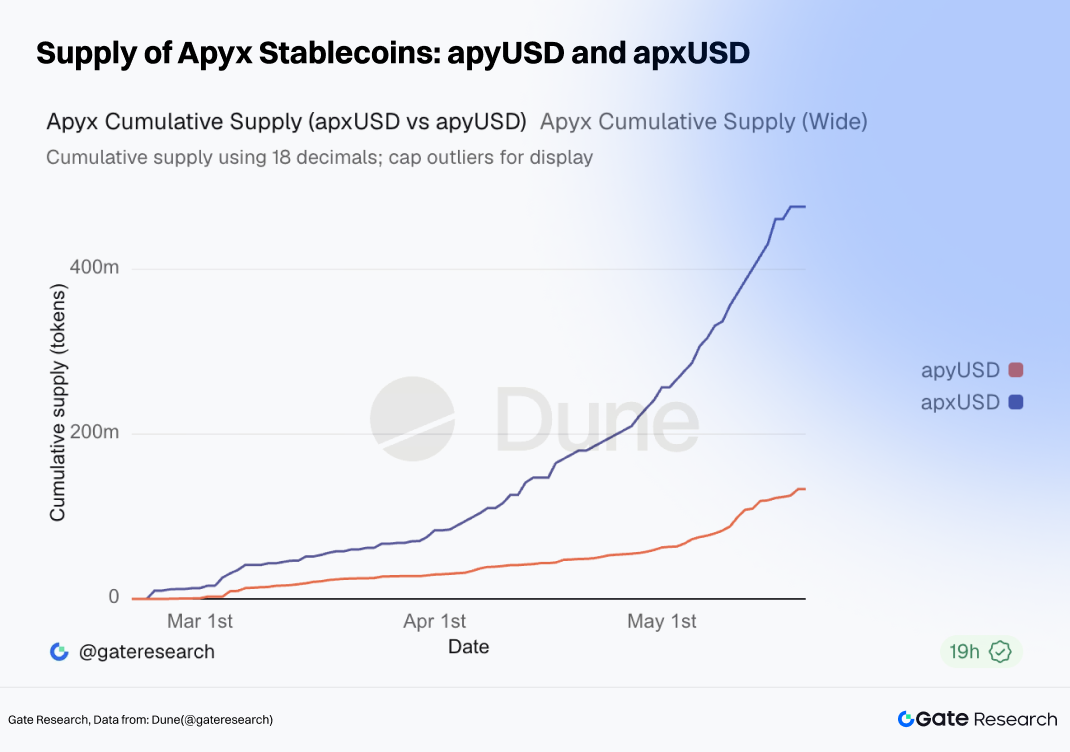

Trong hệ sinh thái Apyx, apxUSD và apyUSD lần lượt đại diện cho stablecoin không sinh lợi suất và stablecoin sinh lợi suất. Tổng cung apxUSD khoảng 476 triệu USD, apyUSD khoảng 133 triệu USD. Khối lượng chuyển tổng cộng của cả hai đã vượt 3 tỷ USD. Như vậy, Apyx đã xây dựng lớp lưu thông stablecoin quy mô lớn xoay quanh lợi suất STRC. apxUSD chủ yếu là phương tiện trao đổi ổn định, apyUSD là công cụ phân phối lợi suất. Hai sản phẩm này đóng gói tài sản sinh lợi suất cơ sở thành công cụ USD trực quan, dễ tiếp cận cho người dùng DeFi.

Saturn đi theo hướng phân tầng tín dụng cấu trúc hơn. Sản phẩm jrUSDat và srUSDat chia thành lớp junior/senior: tài sản sinh lợi suất cơ sở tạo dòng tiền, giao thức phân phối lại rủi ro và lợi nhuận cho từng lớp. Lớp senior cố gắng mô phỏng sản phẩm thu nhập ổn định, biến động thấp; lớp junior chịu rủi ro cao hơn để đổi lấy lợi nhuận kỳ vọng cao hơn. Khối lượng chuyển tổng cộng của jrUSDat và srUSDat đã vượt 10 triệu USD. Saturn còn nhỏ hơn hệ sinh thái stablecoin Apyx nhưng đang xây lớp thanh khoản cấu trúc quanh lợi suất STRC.

Tổng thể, kiến trúc này giống khung chứng khoán hóa truyền thống. Dòng tiền STRC làm “pool” tài sản sinh lợi; apxUSD, apyUSD là lớp bao stablecoin; srUSDat, jrUSDat phân tầng rủi ro; Pendle tách biệt kỳ hạn và quyền nhận lợi suất; các giao thức cho vay như Morpho cung cấp đòn bẩy tài sản thế chấp. Khác biệt lớn là DeFi vận hành với mức hợp thành và tốc độ thực thi cao hơn nhiều. Các giao thức tương tác không cần cấp phép, lợi suất liên tục được tái định giá theo thị trường thứ cấp.

4.3 Định giá DeFi: Pendle xây dựng đường cong lợi suất trên chuỗi cho dòng tiền STRC

Khi STRC token hóa, dòng tiền bắt đầu bước vào hệ thống định giá DeFi. Thị trường Pendle không đơn thuần tái tạo lợi suất thực tế của STRC trên Nasdaq, mà lợi suất được tái định giá dựa trên kỳ hạn, thanh khoản, cấu trúc tài sản token hóa, cơ chế tách PT/YT và rủi ro giao thức.

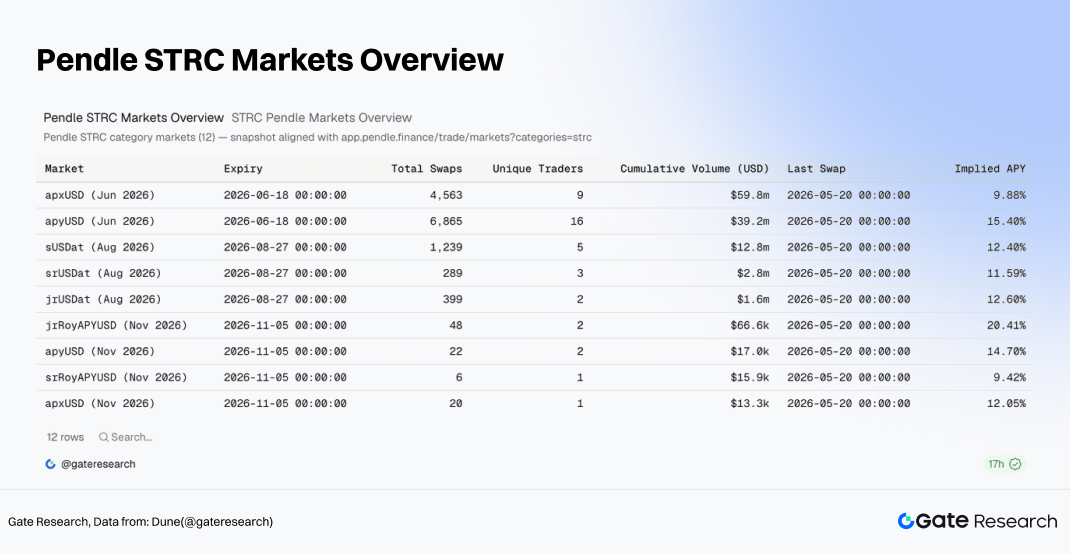

Trên Pendle tháng 6 năm 2026, tổng khối lượng giao dịch apxUSD đạt khoảng 59,8 triệu USD, APY ước tính 9,88%. apyUSD khoảng 39,2 triệu USD, APY 15,40%. Thị trường sUSDat tháng 8 năm 2026 đạt 12,81 triệu USD, APY 12,40%. APY ước tính hiện tại của srUSDat và jrUSDat lần lượt là 11,59% và 12,60%.

Pendle đã bắt đầu phân tầng dòng tiền STRC thành nhiều kỳ hạn, lớp rủi ro khác biệt. APY của srUSDat sát với lợi suất hiệu quả gốc của STRC, cho thấy lớp senior vận hành gần giống dòng phân phối cơ sở. APY cao hơn ở apyUSD, jrUSDat phản ánh phức tạp cấu trúc, rủi ro thanh khoản và phần bù đóng gói lợi suất. Thị trường STRCx riêng lẻ hiện có APY khoảng 13,03%, song khối lượng giao dịch còn hạn chế, kém đại diện hơn so với apxUSD, apyUSD, sUSDat.

Định giá DeFi về cơ bản thay đổi biên tài sản của STRC. Trong tài chính truyền thống, STRC chủ yếu là chứng khoán ưu đãi lợi suất cao. Trong DeFi, dòng tiền STRC bị tách thành dự trữ stablecoin, token sinh lợi suất, cấu trúc PT/YT và tài sản thế chấp. Nhờ vậy, STRC chuyển từ chứng khoán thu nhập cố định thành nguồn lợi suất nền tảng có thể đóng gói, tái định giá và tận dụng đòn bẩy nhiều lớp trên chuỗi.

4.4 Lớp đòn bẩy: Morpho và cho vay thế chấp

Morpho là lớp đòn bẩy trong vòng quay DeFi. Sau khi hình thành stablecoin và tài sản sinh lợi suất, thị trường không chỉ dừng lại ở việc nắm giữ, mà tài sản này được dùng làm tài sản thế chấp, vay stablecoin, sau đó quay vòng đầu tư vào tài sản sinh lợi suất mới, tạo vòng lặp đòn bẩy. Nếu lợi suất cơ sở vượt chi phí vay, đòn bẩy khuếch đại lợi nhuận. Nếu tài sản gốc chiết khấu, lợi suất giảm, thanh khoản tài sản thế chấp yếu đi, đòn bẩy khuếch đại rủi ro truyền dẫn. Khác với Pendle chủ yếu định giá quyền nhận lợi suất tương lai, Morpho biến tài sản sinh lợi suất thành tài sản thế chấp có thể tài trợ trong hệ DeFi.

Đây là phần mở rộng mạnh nhất của vòng quay DeFi, nhưng cũng là nơi rủi ro hệ thống tích tụ dễ nhất. Phát hành stablecoin tăng cầu tiếp xúc STRC, Pendle tạo thị trường giao dịch lợi suất, Morpho đưa vào đòn bẩy tài trợ. Ba lớp này đẩy TVL tăng mạnh khi thị trường thuận lợi, nhưng bất kỳ sự nhiễu động nào — lệch giá, lỗi oracle, điều chỉnh tỷ lệ thế chấp, rút thanh khoản — đều có thể lan nhanh ngược về tài sản STRC token hóa.

5. Giá trị đầu tư, kịch bản rủi ro và ý nghĩa chiến lược dài hạn

Theo phân tích trên, STRC có thể coi là tài sản tín dụng lợi suất cao, neo giá trị danh nghĩa và hợp thành trên DeFi trong hệ sinh thái kho bạc BTC của Strategy. Sức hút đến từ ba động lực chính: lợi suất phân phối trên 11% vượt xa tài sản tín dụng truyền thống; dự trữ BTC là nền tảng tài sản cho hồ sơ tín dụng; khi STRC token hóa đi vào hệ thống stablecoin, thị trường Pendle, giao thức cho vay, tính hữu dụng tăng lên rõ rệt. Tuy nhiên, ba điểm mạnh này song hành với ba rủi ro lớn: phần bù lợi suất có đủ bù đắp rủi ro tín dụng không, biến động BTC có làm mỏng đệm bao phủ tài sản không, và DeFi có biến rủi ro tài sản riêng lẻ thành rủi ro thanh khoản chuỗi không.

5.1 Giá trị phân bổ: Lợi suất, neo danh nghĩa và hợp thành trên chuỗi

Về lợi suất, STRC khá nổi bật. Lợi suất hiệu quả hiện tại khoảng 11,62%, cao hơn nhiều ETF trái phiếu kho bạc ngắn hạn (3,55% – 3,57%), ETF trái phiếu doanh nghiệp xếp hạng đầu tư (4,76% – 4,80%), ETF cổ phiếu ưu đãi truyền thống (5,44% – 5,50%), thậm chí ETF tín dụng lợi suất cao (6,33% – 6,62%). STRC đặc biệt hấp dẫn với dòng vốn ưu tiên thu nhập. Với nhà đầu tư muốn tiếp xúc tín dụng liên kết kho bạc BTC mà không chịu biến động cao của cổ phiếu MSTR, STRC cung cấp hồ sơ đầu tư dựa trên dòng tiền rõ ràng hơn.

Về giá, cả STRC và STRCx đều giao dịch sát giá trị danh nghĩa 100 USD. STRC gốc khoảng 98,99 USD, STRCx trên chuỗi khoảng 99,53 USD, chiết khấu chỉ 0,47%. Điều này cho thấy thị trường vẫn chấp nhận điểm neo giá trị danh nghĩa và khung phân phối. Nếu STRC duy trì giao dịch trong khoảng 99 – 101 USD trong khi AUM mở rộng, đây là chỉ báo niềm tin bền vững vào STRC như tài sản tín dụng lợi suất cao. Nếu giá liên tục dưới giá trị danh nghĩa với chiết khấu mở rộng, thị trường sẽ đòi hỏi bù tín dụng cao hơn rõ rệt.

Về áp dụng trên chuỗi, giá trị tăng thêm của STRC đến từ khả năng hợp thành. Hệ sinh thái STRCx hiện nắm giữ khoảng 91,71 triệu USD AUM. Trong hệ sinh thái Apyx, apxUSD đạt khoảng 476 triệu USD, apyUSD gần 133 triệu USD. Trên Pendle, khối lượng giao dịch apxUSD, apyUSD, sUSDat đã lên tới hàng chục triệu USD. Điều này chứng minh dòng tiền STRC đang được chuyển hóa tích cực thành stablecoin, tài sản sinh lợi suất, sản phẩm lợi suất phân kỳ hạn. Với người dùng DeFi, sức hút của STRC không chỉ là lợi suất gốc khoảng 11%, mà còn ở hiệu quả vốn tăng thêm nhờ chia sẻ lợi suất, cho vay thế chấp và đòn bẩy vòng lặp.

Như vậy, giá trị phân bổ của STRC nằm ở việc cung cấp lợi suất vượt trội cho nhà đầu tư hiểu rõ rủi ro đặc thù: cấu trúc tín dụng của Strategy, động lực biến động BTC và rủi ro hợp thành DeFi. Nhà đầu tư tìm kiếm thu nhập USD phi rủi ro sẽ thấy STRC quá rủi ro; nhà đầu tư chấp nhận bảo lãnh tín dụng liên kết kho bạc BTC để đổi lấy dòng tiền cao hơn nhiều tài sản tín dụng truyền thống sẽ thấy STRC đáng để nghiên cứu, phân bổ.

5.2 Ranh giới rủi ro: Tín dụng, biến động, cơ chế cấu trúc và truyền dẫn DeFi

Lớp rủi ro đầu tiên là tín dụng. Dù STRC xếp trên cổ phiếu phổ thông và một số chứng khoán ưu đãi junior trong cấu trúc vốn, vẫn dưới nợ doanh nghiệp và công cụ cao hơn như STRF. Phân phối cũng không phải lãi nợ hợp đồng, mà là cổ tức ưu đãi do hội đồng quản trị công bố, chỉ trả khi có đủ nguồn hợp pháp. Dù Strategy hiện có dự trữ BTC, USD lớn, phân phối STRC cuối cùng phụ thuộc vào năng lực tài trợ liên tục, cửa sổ thị trường vốn và quản trị bảng cân đối. Nếu điều kiện tài trợ xấu đi, giá STRC sẽ phản ánh rủi ro tín dụng qua chiết khấu mở rộng.

Lớp rủi ro thứ hai là nén tỷ lệ bao phủ tài sản do biến động BTC. Kiểm tra sức chịu đựng trước đó cho thấy, với dự trữ BTC khoảng 65,34 tỷ USD so với tổng nợ và ưu đãi khoảng 36 tỷ USD, tỷ lệ bao phủ hiện khoảng 1,82 lần. BTC giảm 30% còn khoảng 1,27 lần; giảm 40% còn 1,09 lần; giảm 50% còn 0,91 lần. Điều này cho thấy biên an toàn STRC phụ thuộc lớn vào giá BTC. Biến động vừa phải có thể hấp thụ qua “buffer” bảng cân đối, nhưng sụt giảm mạnh sẽ nhanh chóng thay đổi khung định giá rủi ro của STRC.

Lớp rủi ro thứ ba gắn với hiệu quả cơ chế vận hành. Điểm neo giá trị danh nghĩa của STRC phụ thuộc vào việc nhà phát hành duy trì mức giá gần 100 USD qua điều chỉnh cổ tức, cơ chế đổi trả, quản lý phát hành. Khung này có thể vận hành tốt khi thị trường bình thường, nhưng không phải bảo chứng vô điều kiện. Nếu nhà đầu tư cho rằng điều chỉnh cổ tức không còn đủ bù rủi ro, hoặc lo ngại về tính bền vững phân phối, giá có thể lệch xa giá trị danh nghĩa. Quyền đổi trả giới hạn phần bù tăng giá, nhưng không đảm bảo ổn định giảm giá. Quyền mua lại khi có thay đổi cơ bản chỉ bảo vệ theo sự kiện, không phải thanh khoản hàng ngày.

Lớp rủi ro thứ tư xuất phát từ tích hợp DeFi. Khi STRC token hóa đi vào hệ sinh thái như Apyx, Saturn, Pendle, Morpho, rủi ro tín dụng cơ sở bị tái đóng gói, tận dụng đòn bẩy mạnh hơn. Người dùng stablecoin quan tâm chất lượng đổi trả, dự trữ bảo chứng; người dùng Pendle chú ý lợi suất kỳ vọng chiết khấu; người dùng Morpho quan tâm giá tài sản thế chấp, ngưỡng thanh lý. Nếu chiết khấu STRC mở rộng, có thể kéo theo đồng thời định giá lại dự trữ stablecoin, điều chỉnh mạnh đường cong PT/YT, thanh lý tài sản thế chấp, rút thanh khoản trên nhiều thị trường DeFi. Vòng quay DeFi tăng hiệu quả vốn khi thị trường thuận lợi, nhưng cũng có thể khuếch đại căng thẳng thanh khoản khi thị trường tiêu cực.

5.3 Phân tích kịch bản: Tiềm năng tăng giá và tính dễ tổn thương của STRC

Trường hợp thị trường tăng, giá BTC tăng mở rộng dự trữ, cải thiện tỷ lệ bao phủ, củng cố niềm tin vào năng lực tái tài trợ. STRC có khả năng giao dịch gần hoặc trên giá trị danh nghĩa, lãi suất cổ tức có thể giảm dần. Cầu với STRCx, STRCon tăng, TVL trên Apyx, Saturn, Pendle, Morpho mở rộng. Lúc này, lợi nhuận STRC đến chủ yếu từ phân phối cao và hồi phục giá trị danh nghĩa, trong khi hoạt động DeFi khuếch đại cầu qua chia sẻ lợi suất và hiệu quả thế chấp.

Trường hợp cơ sở, BTC đi ngang, cửa sổ tài trợ của Strategy duy trì nhưng không mở rộng mạnh. STRC tiếp tục giao dịch chiết khấu nhẹ, lợi suất vẫn cao hơn thị trường tín dụng truyền thống. Cầu DeFi ổn định, tăng trưởng hệ sinh thái phụ thuộc nhiều hơn vào thanh khoản thực và mức độ chấp nhận giao thức hơn là đầu cơ theo APY. Khi đó, STRC chủ yếu vận hành như tài sản tín dụng lợi suất cao, định giá dựa trên dòng tiền và bù rủi ro.

Trường hợp thị trường giảm, BTC giảm giá làm giảm dự trữ, gây áp lực lên giá cổ phiếu MSTR, tăng chi phí tài trợ ưu đãi. Chiết khấu STRC mở rộng do thị trường yêu cầu lợi suất cao hơn, giảm hiệu quả phát hành mới. Trên chuỗi, APY ước tính của Pendle có thể tăng mạnh, stablecoin giao dịch chiết khấu, giá trị tài sản thế chấp giảm, TVL DeFi co lại. Khi đó, STRC chuyển từ luận điểm phân bổ lợi suất sang quản trị rủi ro tín dụng, thị trường chú trọng tỷ lệ bao phủ tài sản, sức mạnh dự trữ USD, tính liên tục của phân phối và khả năng STRCx duy trì gần giá trị danh nghĩa.

Trường hợp căng thẳng nghiêm trọng, BTC giảm nhanh, chiết khấu STRC mở rộng, stablecoin bị rút, thanh lý DeFi lan tỏa đồng thời. Rủi ro trọng tâm không chỉ là giá tài sản giảm, mà là định giá lại đồng thời trên nhiều thị trường. Thị trường truyền thống mở rộng chênh lệch tín dụng STRC, thị trường cho vay DeFi giảm giá trị tài sản thế chấp, Pendle tái định giá lợi suất tương lai, Morpho và các giao thức liên quan kích hoạt thanh lý. Nếu thanh khoản trên chuỗi gặp sự cố, tài sản STRC token hóa có thể giao dịch chiết khấu lớn hơn STRC gốc, gây ma sát đổi trả và lệch giá arbitrage.

5.4 Ý nghĩa dài hạn: Từ công cụ tài trợ BTC đến hạ tầng tín dụng số

Với Strategy, STRC đại diện cho sự chuẩn hóa một mô-đun tài trợ kho bạc BTC mới. Cổ phần phổ thông phục vụ vốn rủi ro beta cao, trái phiếu chuyển đổi cho vốn dựa trên biến động và tùy chọn, nợ truyền thống phục vụ vốn tín dụng tiêu chuẩn. STRC nhắm vào nhà đầu tư cổ phiếu ưu đãi ưu tiên lợi suất. Miễn là thị trường chấp nhận cấu trúc này, Strategy có thể đa dạng hóa cấu trúc tài trợ ngoài cổ phần phổ thông, giảm phụ thuộc vào một nguồn, tiếp tục chuyển hóa dòng vốn thị trường thành mở rộng dự trữ BTC.

Quan trọng hơn, STRC kết nối tín dụng doanh nghiệp đại chúng, dự trữ BTC, dòng tiền cổ tức ưu đãi và hạ tầng lợi suất DeFi thành kiến trúc tín dụng liên thị trường. Tài chính truyền thống cung cấp nhà phát hành, khung pháp lý, dòng phân phối; dự trữ BTC là câu chuyện tài sản và nền tảng tín dụng; giao thức DeFi cung cấp phân tầng lợi suất, cho vay thế chấp, tái sử dụng thanh khoản. Nếu cấu trúc này thành công, các công ty kho bạc BTC khác hoặc cấu trúc doanh nghiệp dựa trên dự trữ lớn hơn có thể phát hành công cụ tương tự, tạo ra một phân khúc tài sản tín dụng mới trên chuỗi.

Với hệ sinh thái lợi suất BTC rộng hơn, STRC mở ra hướng đi mới. BTC tự thân không sinh lợi suất, nhưng công cụ tín dụng doanh nghiệp dựa trên dự trữ BTC có thể tạo dòng tiền phân phối, đi vào DeFi qua token hóa. Trước đây, BTCFi chủ yếu dựa vào thị trường cho vay, sản phẩm kiểu staking, cầu nối hoặc sản phẩm cấu trúc. STRC đưa ra mô hình khác: lớp lợi suất gắn với BTC tạo ra qua cấu trúc vốn công ty đại chúng. Nó không thay đổi bản chất không sinh lợi suất của BTC, mà biến dự trữ BTC thành tài sản có thể tài trợ, phân phối, hợp thành qua bảng cân đối của công ty kho bạc BTC.

Cuối cùng, kết luận đầu tư với STRC cần thận trọng. Công cụ này hội tụ ba điểm hấp dẫn: lợi suất cao, neo giá trị danh nghĩa, hợp thành DeFi. Đồng thời, cũng mang ba rủi ro lớn: tín dụng Strategy, biến động BTC, động lực đòn bẩy trên chuỗi. Nếu STRC tiếp tục giao dịch quanh 100 USD dài hạn, phân phối ổn định, AUM trên chuỗi tăng đều, APY Pendle duy trì sát lợi suất gốc, thị trường xác nhận cấu trúc tín dụng lẫn tiềm năng mở rộng DeFi. Nếu APY cao chủ yếu do ưu đãi ngắn hạn, thanh khoản yếu, đòn bẩy vòng lặp trong khi chiết khấu STRC và áp lực khóa DeFi đồng thời mở rộng, nhà đầu tư cần cảnh giác với “thịnh vượng đòn bẩy” ngụy trang thành lợi suất bền vững.

Tiềm năng lớn nhất của STRC là trở thành tài sản tín dụng nền tảng trong hệ sinh thái lợi suất BTC. Điểm yếu lớn nhất là chính vòng quay thúc đẩy tăng trưởng khi thị trường thuận lợi cũng có thể là cơ chế truyền dẫn rủi ro mạnh nhất khi thị trường gặp biến động.

Nguồn tham khảo:

Gate Research là nền tảng nghiên cứu blockchain và tiền điện tử toàn diện, cung cấp nội dung chuyên sâu cho độc giả, bao gồm phân tích kỹ thuật, thông tin thị trường, nghiên cứu ngành, dự báo xu hướng và phân tích chính sách vĩ mô. Tuyên bố từ chối trách nhiệm Đầu tư vào thị trường tiền điện tử tiềm ẩn rủi ro cao. Người dùng cần tự nghiên cứu, hiểu rõ bản chất tài sản, sản phẩm trước khi quyết định đầu tư. Gate không chịu trách nhiệm với bất kỳ tổn thất hoặc thiệt hại nào phát sinh từ các quyết định này.