TL;DR

借貸市場正從「人人直連協議」轉向「協議軌道 + 策略中間層」。Curator 將機構級風控/組合/路由能力封裝為非託管金庫,市占率持續提升;RWA 複雜度上升也使 PoR/DVN 等可驗證風控成為剛性需求。

RWA 不再只是「鏈上持有」,而是成為可產生收益、可抵押、可組合的策略底層;平台與 curator 共同推動多資產 RWA 金庫及衍生品成長,機構也透過基礎設施合作更深度綁定 DeFi 軌道。

CEX/錢包負責導流、體驗與合規,DeFi 則專注於收益執行、結算與風控。最終形成「一鍵理財/借貸在 CEX」,底層則由鏈上協議與 curator 金庫驅動。

收益層壯大後,專案向支付、帳戶、卡片等領域擴張,形成「存—增—花」閉環。能否規模化,則取決於監管能否補足底線保障與責任邊界,同時保留可驗證優勢。

簡介

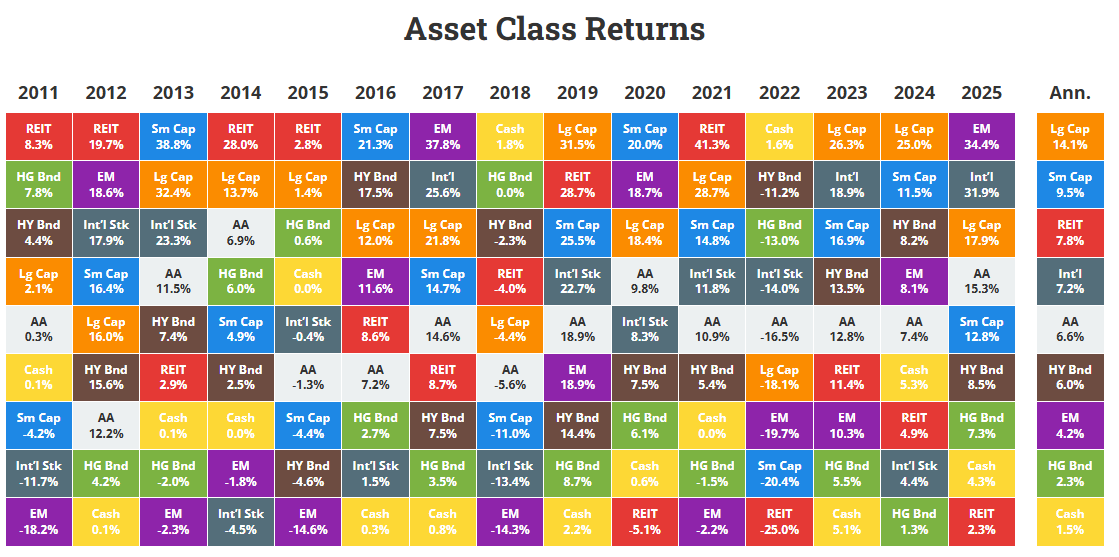

DeFi 的演進路徑,從最早的流動性挖礦與簡單收益聚合,到近年火熱的循環借貸、Pendle point farming 等玩法,表面上看收益來源不斷變化,但底層邏輯始終如一:透過承擔某種可辨識的風險,換取相應的收益補償。這點與傳統金融中的收益型資產本質無異。

來源:novelinvestor

以現金與國庫券為例,這類資產是現代金融體系中最接近「無風險」的標的,主要包括短期美國國債與貨幣市場基金。歷史數據顯示,其長期名目報酬約 3.3%,扣除通膨後的實質報酬接近於零。投資人獲得的收益幾乎全來自資金的時間價值,本身不承擔顯著的信用風險,利率久期風險也極低。代價則在於,通膨會持續侵蝕購買力,因此更適合作為資金的短期停泊工具,而非長期資本增值手段。

債券則體現了「出借資金」需承擔風險所獲得的收益邏輯。不論是政府債券還是企業債,不同信用等級對應不同回報區間:投資級債券長期名目報酬約 4–4.6%,高收益債券則約 6–8%。這些收益補償的是信用風險、利率久期波動以及流動性風險。相對應的代價也很明確:在升息週期中債券價格可能大幅回檔,高通膨環境下實質報酬可能為負,而一旦發生違約或重組,投資人將面臨不可逆的本金損失。(1)

DeFi 的邏輯亦完全相同。

DeFi 長期以來給人「高回報」的直觀印象,根本原因並非其創造了新的財富邏輯,而在於投資人在底層實際承擔的風險顯著高於傳統資產。這些風險可能表現為:協議層面的違約風險(default risk);在循環借貸中,因底層資產波動率較高而觸發的清算風險;以及在 point farming 場景下,因 TGE 定價不確定性或空投規則變動而產生的回報不確定性等。

隨著產業不斷演進,DeFi 市場本身也在發生結構性變化。越來越多專案主動尋求估值層面的永續成長,或透過產品縱向深化與上下游擴展來鞏固自身定位,努力將協議打造成具備長期生命力的金融基礎設施,而不再依賴早期那種以高額補貼、空投激勵或不可持續 APY 吸引散戶流量的「野蠻成長」模式。

基於上述觀察,以下將進一步展開當前 DeFi 市場正在顯現的幾項關鍵發展趨勢。

趨勢一:借貸市場走向模組化,由 risk curators 創造市場

來源:Bitwise X

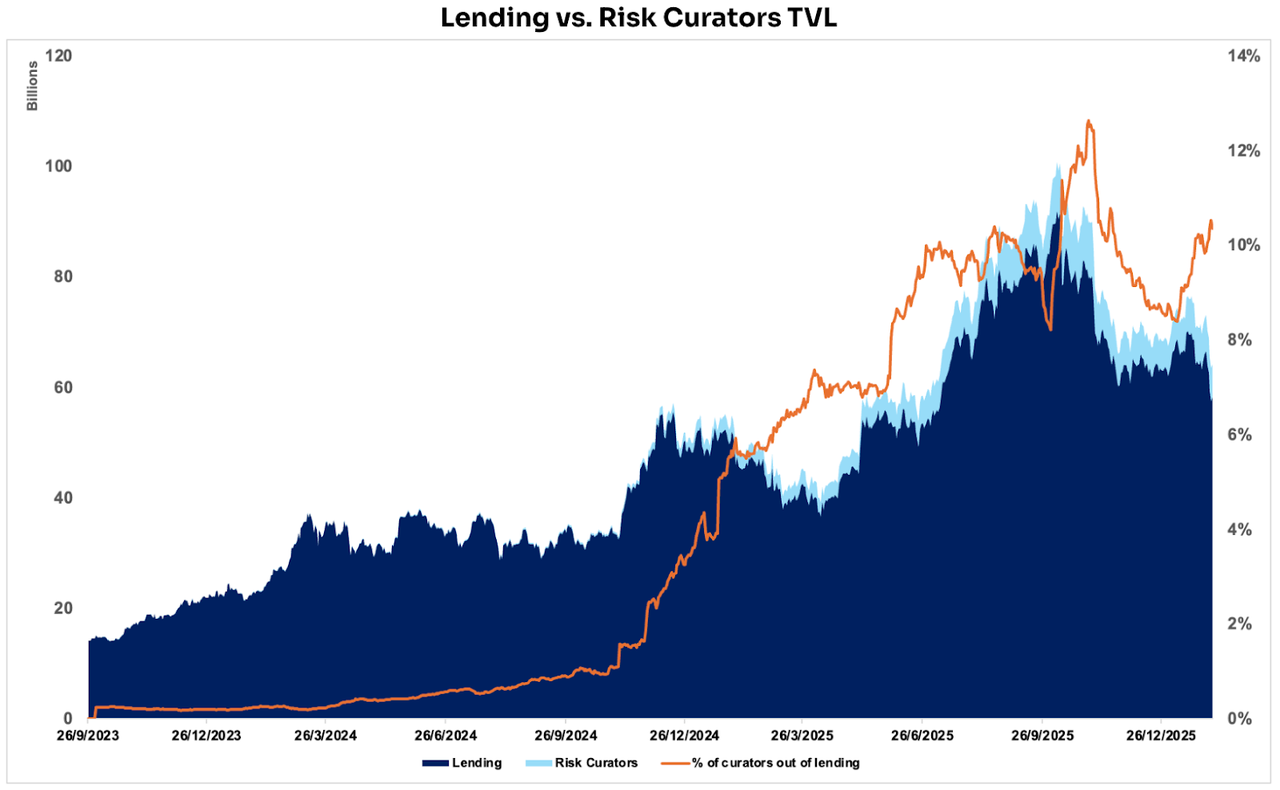

鏈上借貸市場憑藉更高的結算與執行效率,以及強大的可組合性,已成功發展成一個龐大的賽道,目前整體 TVL 約為 580 億美元。近期 Bitwise 亦宣布在 Morpho 上推出由其擔任 curator 的非託管金庫,並投入專業策略與風控團隊。

在 DeFi 1.0 的設計中,所有參與者在協議層面是「完全平等」的:同樣的利率模型、同樣的清算規則、同樣的公開資訊,使用者直接面對協議本身,並不存在一個顯性的中間層為其進行專業風控與策略執行。

在這種架構下,更複雜且精細的策略,如跨市場調倉、動態風控、利率預判與組合優化,往往只能由機構或專業交易者私下運作。這些策略未被產品化,也未以可組合的形式開放給一般用戶。協議本身是開放的,但真正的收益優化與風控能力,仍集中在少數具備專業能力的參與者手中。

正是在這樣的背景下,金庫與 Curator 模式開始出現。它們在 DeFi 1.0 的開放性基礎上,引入一個可驗證、非託管的「策略中間層」,將原本只屬於少數機構的風控與收益優化能力,以更透明的方式結構化,並開放給更廣泛的鏈上參與者。

在 Morpho 等協議中,Curator 依據自身策略,將用戶資金配置至不同風險與收益特徵的機會,並根據風險評估與回報預期進行動態調整。

來源:DeFillama

從數據來看,自 Risk Curator 這一角色出現以來,其管理的資金規模在借貸協議中的占比持續且穩步上升:高峰時一度接近 13%,目前大致穩定在 10% 左右。現有生態中,Steakhouse Financial、Sentora、Gauntlet 是三大頭部策展方,各自管理的鏈上借貸部位均已超過 10 億美元。

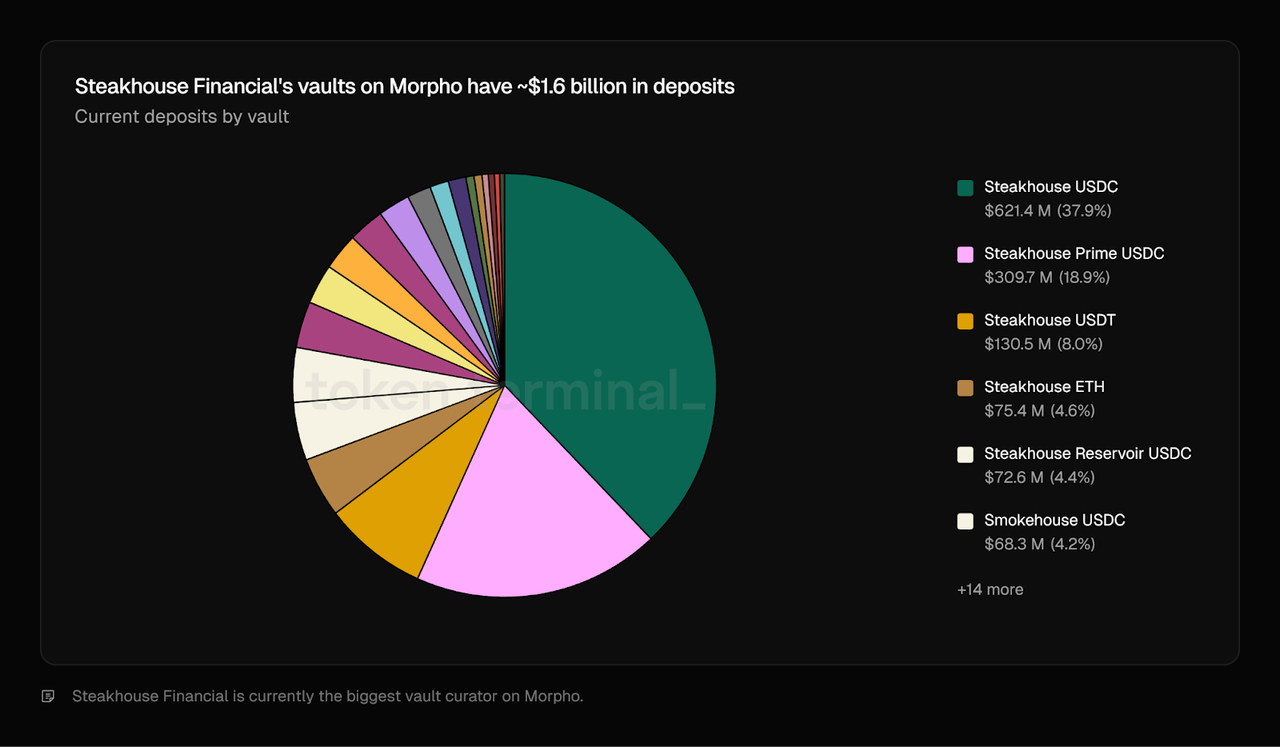

來源:Token Terminal

為何這些鏈上資產管理方能在近年快速壯大?

核心原因並非「誰依賴誰」,而是基礎設施與專業化分工成熟後,供給端與需求端同時被打開。

以 Steakhouse Financial 為例,其在 Morpho 上的管理部位已占整體 TVL 接近 20%,底層主要圍繞 BTC、ETH 與穩定幣等藍籌資產(含不同型態的合成或封裝資產)。這類成長更像是一個相輔相成的閉環:Morpho 提供軌道與可擴展的市場結構,Steakhouse 則將策略、風控與產品化能力封裝成可大規模採用的非託管資管產品。

1)產品層:策略層被封裝成可存取的「非託管基金」

Morpho 提供標準化 vault/market 介面與執行層,使資金可在多個市場間路由。

Steakhouse 將風險選擇與配置邏輯封裝成 curator 產品,讓用戶無需自行選市場、調參數,也能獲得更佳的風險調整後報酬。

2)風控層:用可驗證機制取代「信任」

Steakhouse 透過 timelock、變更延遲、准入規則等降低策略調整帶來的尾端風險。

同時,Morpho 生態對 guardian 等機制的持續演進(如在異常情況時暫停某些操作,以阻止明顯錯誤或惡意的參數調整),則進一步提升可複製性與穩定性。

3)分發層:從鏈上原生走向更廣泛用戶

以 Coinbase 的 USDC lending 採用 Morpho 為例,形成「渠道分發 + DeFi 執行 + curator 風控」的組合:Morpho 輸出軌道,curator 輸出更易被採用的收益產品。

Steakhouse 也在一定程度上扮演了「分銷渠道」的角色。當其客戶希望獲取鏈上收益時,資金自然流向 Steakhouse 在 Morpho 上管理的金庫產品。如此一來,Steakhouse 擴大自身管理規模的同時,也間接為 Morpho 帶來新增 TVL,實現資產管理方與底層協議間的正向循環。

Sentora 會將客戶資金配置到 Aave Horizon,作為穩定幣供給方賺取借貸利差,同時透過策略封裝讓客戶間接獲得各類 RWA 的風險曝險;類似地,Gauntlet 也在 Morpho 上進行規模化資金配置與金庫營運。(2)

為何這會成為趨勢?

資金正向專業化策略層集中(需要動態風控與組合配置),甚至開始執行 RWA 借貸這類更複雜的策略。而這背後往往涉及清算機制、託管安排、合規限制等一整套法律與執行層流程。若要推動 DeFi 普及,必須有人將原本複雜的機構級策略產品化,讓一般用戶也能「一鍵參與」。借貸平台當然可以自行承擔這一策略層角色,但現實上研發與後續維護的成本往往難以與其經濟回報相匹配;與其自建,不如將策略層交由更專業的第三方 curator 承接。這股趨勢也正向其他生態擴展,例如 Solana 最大借貸平台 Kamino 也開始朝類似的模組化/金庫化形態發展。

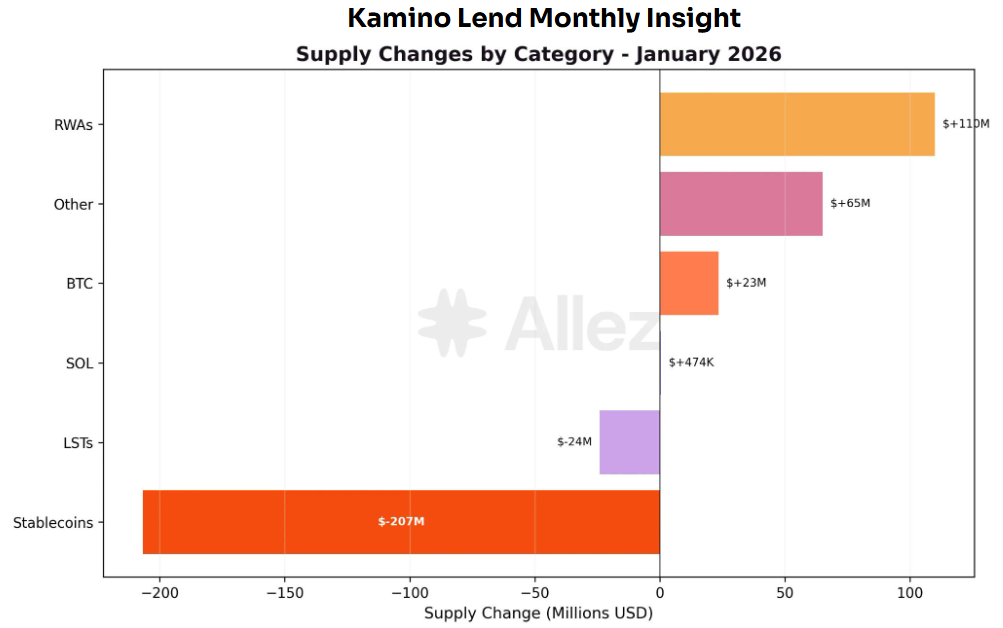

來源:Kamino Governance

RWA 為 Kamino 過去一個月成長最強勁的類別,特別是 PRIME(+4,800 萬美元)與 syrupUSDC(+4,600 萬美元),憑藉高收益與槓桿策略持續保持強勁成長。債務端則有所不同:穩定幣占所有借貸的 69%,這主要得益於越來越多以 RWA 收益為支撐的策略(例如 PRIME、syrupUSDC 和 ONyc)。(3)

來源:Kamino Governance

隨著 RWA 借貸需求上升,負責執行與管理這類策略的 Risk Curator 也同步吸引更多存款與資金委託。以 Sentora 的 PYUSD 相關產品為例,上月成為資金淨流入的主要受益者之一,這在某種程度上印證了一個判斷:RWA 借貸的複雜性正在顯著抬升 Risk Curator 的價值與必要性。

原因在於,RWA 並非單純的鏈上抵押物,其背後往往牽涉發行結構(如 SPV)、託管安排、清算與法律可執行性、合規限制(KYC/白名單/轉讓限制)、NAV 定價與預言機,以及期限與流動性管理等問題。由此帶來的風險不再只是「價格波動 + 清算線」,而是信用、法律、操作與流動性風險的疊加結構。

因此,當 DeFi 引入 RWA 借貸時,Risk Curator 的角色會從「收益優化者」升級為「風險篩選與結構化能力的提供者」。他們負責篩選與分層複雜風險,透過組合配置降低單一曝險,並將機構級風控能力產品化,讓更多用戶以更低門檻參與。若 RWA 規模持續擴大,curator 很可能從可選項變成必要的中間風險層。

風險回顧與風控體系重構

25 年 11 月 Stream → Elixir → Euler 這條鏈的崩潰說明:Risk Curator 最大的風險不在「合約安全」,而在於「策略與信用風險的穿透不可見」。當收益被包裝成簡單存款產品時,真實風險可能早已在路由與組合中被轉移並放大。一旦策略層變成黑箱,vault 就會從「資管產品」退化為「不可驗證的風險中介」。

常見的結構性弱點可歸納為四類:

集中化控制:EOA/多簽帶來單點失守與權限濫用風險

再質押槓桿:多層 vault 循環放大流動性與清算壓力

利益衝突:以規模/增速為導向導致隱性加槓桿與尾端風險上移

透明度不足:缺乏可驗證的倉位、計價、backing 與壓力情境揭露

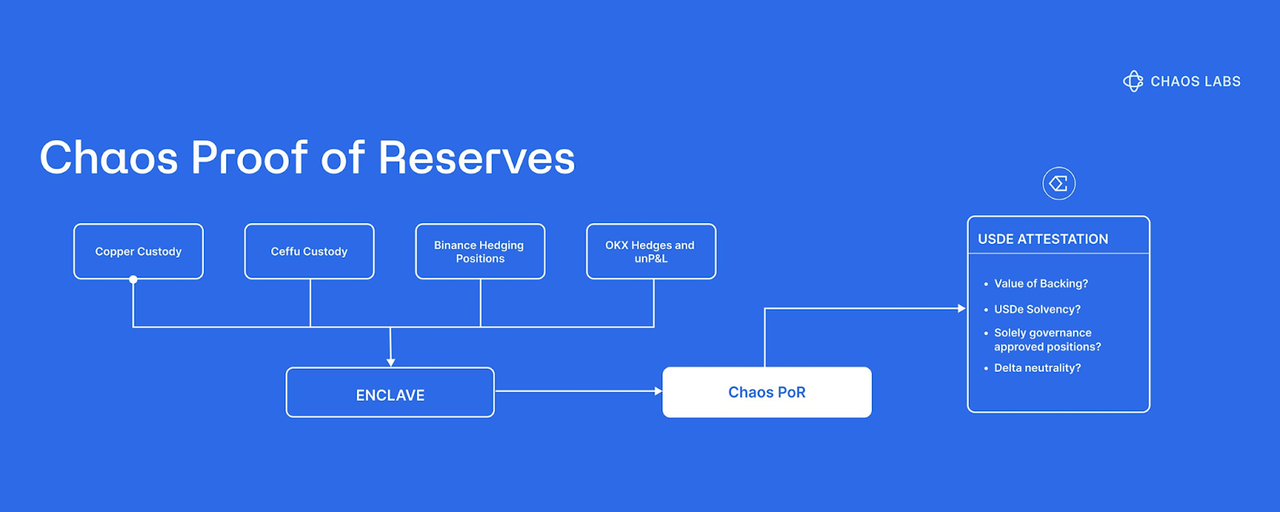

因此,市場開始將 PoR(Proof of Reserves)視為關鍵風控基礎設施。以 Chaos Labs 的 PoR 為例,其目標是補足「資訊真空」導致的恐慌定價:在 Bybit 事件後,Ethena 引入 Chaos PoR 用以提升 USDe 的儲備可見性與可驗證性,減少市場在極端波動下基於猜測引發的連鎖清算。在機制層面,Chaos PoR 透過自動化的多層校驗,持續追蹤三條核心數據流並輸出可被合約調用的訊號:鎖定儲備、已發行供給,以及是否足額抵押。其意義在於將「儲備是否真實、是否足額」從單純的敘事或揭露,轉化為可程式化驗證的風控輸入,讓協議與用戶能基於可驗證的證據而非市場情緒做決策。(4)

此外,Accountable 也提供了相應方案。其 DVN(Data Verification Network)可理解為為 DeFi vault 和 risk curator 增加一層「既能驗證、又能保密」的數據底座:每個參與方各自運行一個本地節點,API key、錢包/交易所帳戶、銀行與託管等敏感資訊皆留在自身伺服器,數據抓取與報表計算也在本地完成並加密保存;同時,DVN 會為這些數據與計算結果附上密碼學證明,使外部接收方能確認數據確實來自指定來源、過程中未被竄改、彙總方式可信,但無需查看逐筆倉位。最終透過選擇性揭露,curator 只需對外公開組合層面的關鍵指標(如資產/負債規模、槓桿與抵押覆蓋、曝險區間、流動性覆蓋等),即可提升透明度與可信度,同時避免暴露具體策略細節。(5)

相較於 PoR 主要回答「儲備是否足額」,DVN 更進一步將數據來源可信度與負債完整性納入可驗證範圍,從而緩解黑箱策略、延遲記帳與選擇性揭露造成的資訊不對稱,並在 RWA 等更複雜場景下顯著提升風險可視化。

趨勢二:RWA 上鏈加速成熟,DeFi 應用場景持續拓展

來源:Coingeek

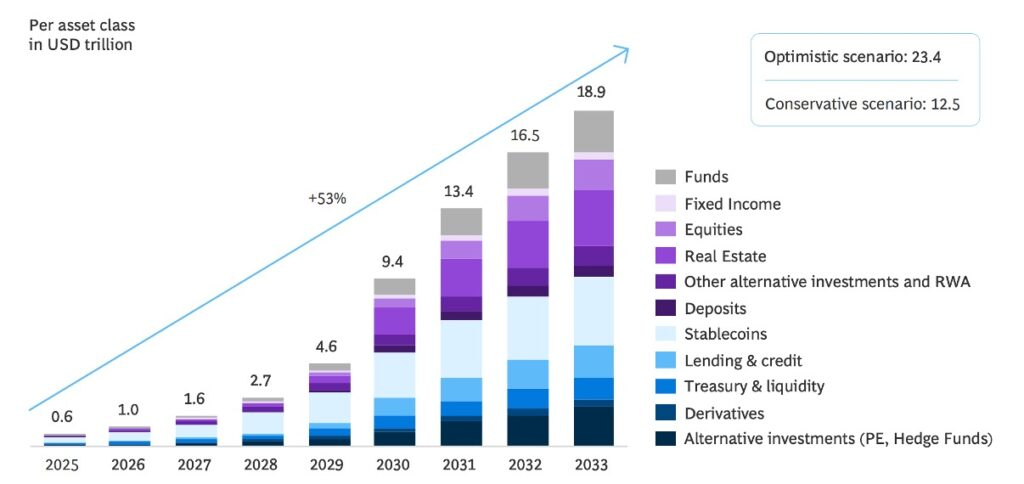

RWA 上鏈早已成為產業共識。多方預測顯示,到 2033 年,接近 20 兆美元的資產將被代幣化,從國庫券到再保險保費等多元化的真實收益來源有望被引入 DeFi。但上鏈只是第一步。現實是,多數 RWA 平台仍停留在「單一資產、單一部位」的供給型態,類似貨幣市場基金,使用者存入穩定幣,獲得一個固定的綜合利率,持有到贖回為止,幾乎沒有主動管理,更缺乏動態再平衡與組合優化機制。(6)

正因如此,順著趨勢一(Risk Curator 崛起)的邏輯,下一類被大規模管理的核心資產,很可能就是多資產 RWA 金庫:由 curator 負責篩選、承銷與持續監控,將多個 RWA 曝險整合成一個可主動管理的組合,透過單一部位向用戶提供更分散、更穩健、風險調整後更優的真實收益。

來源:Blockwork @SilvioBusonero

RWA 借貸抵押品規模仍在持續上升:目前 TVL 約 16 億美元,約占整體借貸規模的 3%,主要集中在 Aave、Midas、Morpho、Kamino 等平台。這一上升趨勢背後,首先反映的是借貸平台態度與產品路線的轉向:

借貸平台

Aave 用 Horizon 把 RWA 借貸做成合規的獨立模組化市場,等於把 RWA 拉進核心產品線;Morpho 用 curator vault 把 RWA 抵押借貸變成可分發的標準化產品;Kamino 一方面上線 PRIME 等 RWA 相關資產,另一方面吸引 Risk Curator 在平台上構建與執行多種 RWA 收益策略。

來源:Kamino Governance

細看 Kamino 的抵押供給結構,Stablecoins + RWAs 的占比已升至約 48%,反而高於 SOL + 各類 LSTs 的合計占比(約 42%)。要知道 Kamino 早期的流動性與成長,很大程度是由原生資產與 LSTs 推動的循環借貸所支撐;如今結構性占比的變化,說明平台重心正明顯轉向 RWA 抵押方向。這也印證了借貸平台自身的取態與產品設計,正成為推動 RWA 借貸趨勢的重要力量。

借貸產品

除了平台端的推動,產品端的研發迭代與結構創新同樣為 RWA DeFi 注入新動能。過去的代幣化資產以國債、黃金等大宗商品的單一部位為主,多停留在「資產完成上鏈」階段。鏈上可實現的功能主要是持有與交易,應用層開發並不成熟。以 Tether 與 Paxos 的鏈上黃金 XAUt / PAXG 為例,長期以來更像「可轉移的黃金憑證」,功能集中在交易與儲存,難以稱得上真正的 DeFi 應用。

來源:Theo Network Docs

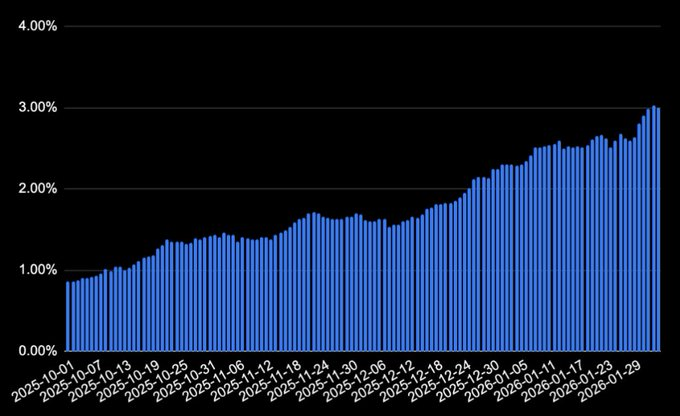

而自 2025 年起,RWA 在 DeFi 應用層的落地明顯加速。專案方將 RWA 進一步改造成可組合、可產生收益、可作為策略底層的金融積木。例如 Theo Network 推出的 thGOLD,就是一款代幣化的生息黃金產品,透過向成熟黃金零售商發放「以黃金計價的貸款」來產生收益,借款方將黃金用於庫存周轉,到期後歸還等量黃金並支付利息,從而將黃金轉變為「可產生現金流」的生息資產,現行年化收益約 2%。(7)

更重要的是,生息屬性讓鏈上黃金不再只是靜態資產。在此基礎上,thGOLD 還可進一步作為抵押與策略組件,用於更複雜的結構化玩法,例如 delta-neutral 或槓桿策略,這是傳統不生息黃金產品難以提供的能力。

來源:X@rachit

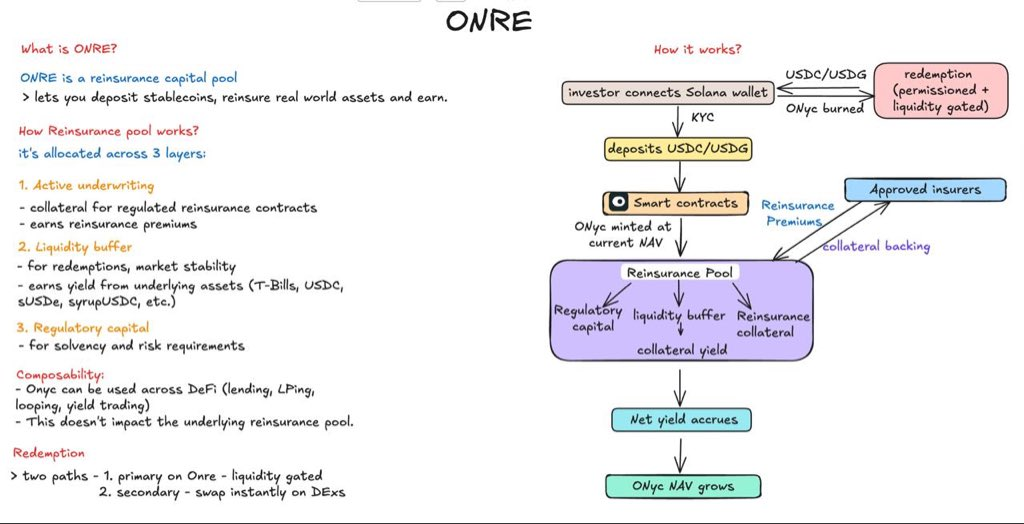

另一案例是 Solana 上的 OnRe Finance。其生息代幣 $ONyc 的底層收益來源是再保險(reinsurance),可理解為「保險公司的保險」。一般保險公司承保房屋或商業風險,但一旦遇到颱風、地震等極端災害,賠付可能短時間內飆升。為分散這種尾端風險,會將部分風險轉移給再保險方,並支付保費;在這一結構中,OnRe 就扮演再保險提供者角色。(8)

機制上,OnRe 將資金配置到短久期的再保險合約:保險公司通常會預先支付保費,若當期未發生大規模災害、理賠支出低於預期,則保費收入減去賠付形成承保利潤,進而轉化為 $ONyc 的收益來源。將這套收益結構搬到 DeFi 後,用戶可像持有其他生息資產一樣持有與交易 $ONyc;進一步地,$ONyc 也被納入 Kamino 的借貸場景,允許用戶以其作為抵押進行循環借貸/槓桿放大,將再保險收益與鏈上資金效率工具結合。

傳統機構參與

傳統金融機構正以更「基礎設施化」的方式切入 DeFi,而不僅僅是買幣或短線交易。其中一條路徑,是將合規 RWA 直接接入 DeFi 的交易與流動性軌道。以 Uniswap × BlackRock 為例,Uniswap Labs 與 Securitize 合作,將 BlackRock 的代幣化貨幣市場基金 BUIDL 接入 UniswapX,讓合格投資人能在鏈上更順暢地完成 BUIDL 與穩定幣間的交易與流動性路由。這類合作的關鍵不在於「上鏈發行」本身,而在於將機構級資產真正嵌入可組合的 DeFi 交易層,為後續的借貸、抵押與二級流動性打開空間。(9)

另一條路徑,則是機構以更長週期、更深綁定的方式押注鏈上借貸成為主流市場。Apollo × Morpho 的合作即為代表:Morpho Association 與 Apollo 達成合作協議,並設定在一定約束條件下,可於 48 個月內取得最多 9,000 萬枚 MORPHO 的安排。其背後的協同邏輯,是 Apollo 提供機構級資本與信用背書,Morpho 則提供模組化借貸基礎設施與 curator/vault 的產品化能力;這種「資本 + 基礎設施」的結合,等於向市場釋放訊號:鏈上借貸正從 DeFi 產品,走向可被機構採用的金融軌道。(10)

RWA 永續合約

股權上鏈已吸引多方平台參與,但不同代幣化股票的結構差異極大。例如 xStocks、Backed 採用的是「託管人 1:1 持股」模式:代幣背後由託管機構等量持有真實股票,投資人獲得的是價格曝險與 24/7 交易能力,但法律上股東身分仍屬於託管人,代幣持有人並不直接進入公司股東名冊。

Superstate 與 Securitize 則選擇另一條路徑:以 SEC 認可的過戶代理(Transfer Agent)身分參與,將代幣持有人直接登記於公司股東名冊。如此一來,區塊鏈不再只是交易與流轉的「外層包裝」,而是被整合進股東登記與權利確認體系。

一個標誌性案例:2025 年 9 月,Galaxy Digital 透過 Superstate 的 Opening Bell 平台完成代幣化發行後,GLXY 代幣持有人在結構上成為真正股東,可享有投票權與分紅權等股東權益,鏈上持有人記錄與傳統股東登記系統實現銜接。

來源:Coindesk

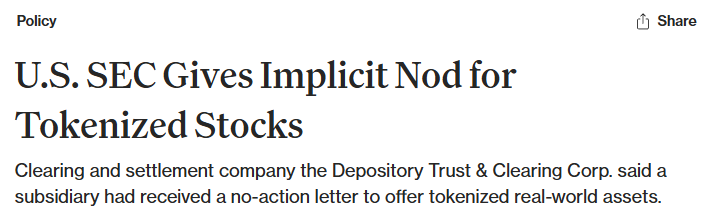

同時,市場基礎設施層也在推進類似方向。DTCC 作為美國資本市場的清算、結算與託管核心機構,長期處理規模以兆美元計的證券交易;該機構已獲 SEC「無異議函」,意味可開始推動將其證券基礎設施部分環節代幣化,進一步為證券上鏈提供更接近主流市場結構的底層支撐。(11)

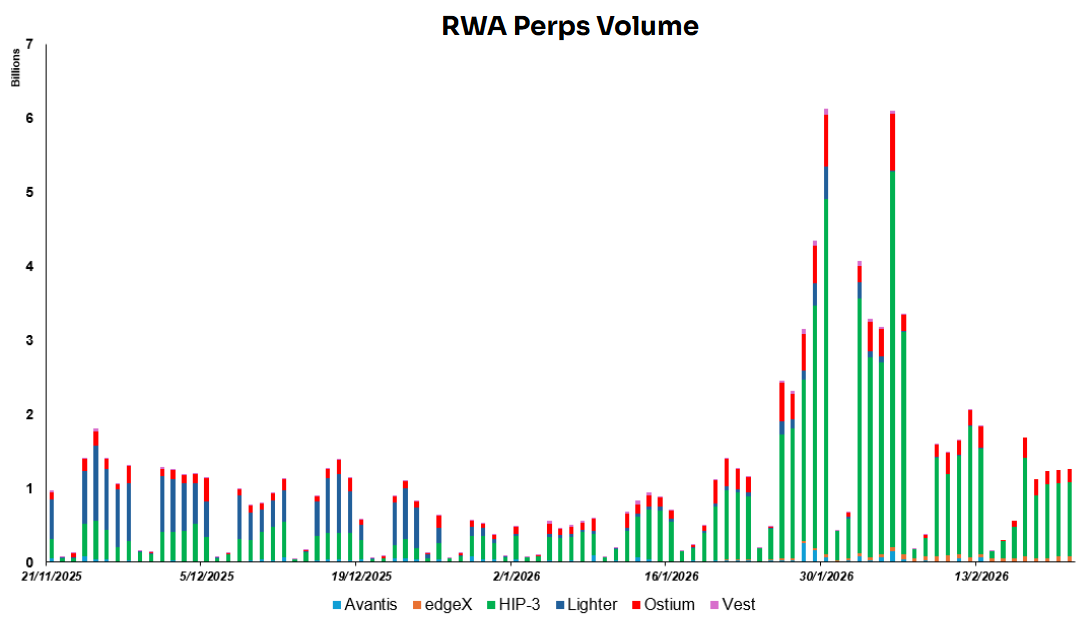

RWA 永續合約數據現況

來源:Dune Analytics@yandhii

目前,鏈上 RWA 永續合約的日交易量大致在 15–20 億美元區間,主要由 Hyperliquid 的 HIP-3 生態專案帶動,通常貢獻超過 60% 份額。相較之下,美股日均成交額約 516.5 億美元,黃金在 2024 年的日均成交金額約 2,330 億美元。鏈上 RWA 衍生品距離傳統市場的流動性規模仍有顯著差距,未來成長空間依然廣大。(12)

來源:Lighter X

鏈上最大優勢在於打開全球流動性入口:將原本受交易時段、地區准入與券商渠道限制的資產,轉化為可 7×24 交易、面向全球用戶的標準化合約。一個直觀例子是 Lighter 近期上線多種韓國股票永續合約,相當於為非本地投資人提供更低門檻參與海外股票市場的方式,顯著擴展跨境股票曝險的可及性。

當然,股票永續合約並不對應任何真實股票持倉,也不賦予持有人投票權、分紅權等股東權益。其本質是一種衍生品合約,透過指數或預言機機制錨定標的股票現貨價格運行,整個交易過程僅圍繞價格波動結算,並不涉及實際股票的交割或所有權轉移。

但現實中的兩大瓶頸依然明顯:

一是流動性碎片化。代幣化股票分散在不同鏈與平台,缺乏統一訂單簿與深度共享機制;因此交易深度顯著低於傳統市場,價格更易被衝擊,也難以承載機構級大額成交與穩定做市體系。

二是監管仍偏「離岸化」。目前不少相關產品主要在離岸或監管相對寬鬆環境運行,美國本土層面仍缺乏明確的制度錨定。雖然許多平台已上線「永續類」結構化產品,但 CFTC 至今尚未對永續合約形成明確、可預期的規則框架。監管機構仍處於收集產業意見、評估監管邊界階段。

由此帶來的直接意涵是:當前上線永續產品的平台仍承擔不小的合規不確定性;永續合約在美國面向零售的合法性邊界尚未完全確立;長期看,真正可持續的路徑仍取決於 CFTC 透過正式規範或更明確的監管指引給出清晰結論。

趨勢三:DeFi 成為中心化交易所分發與收益基礎設施

USD1 被納入 Binance Earn 作為生息資產;Coinbase 推出由 Morpho 驅動的加密資產抵押借貸;Kraken 的 DeFi 收益產品背後接入由 Chaos Labs 等機構管理的金庫;同時,Ondo Global Markets 相關代幣於 Gate 交易所上線。

這些案例共同指向一個更明確趨勢:為了規模化,DeFi 正越來越多選擇嵌入 CEX 與錢包的分發體系(Earn、Loans、Wallet Mini App),而非在用戶入口層與其正面競爭。CEX 與錢包負責導流、產品化與體驗,DeFi 負責執行、結算、風控與可組合性,最終形成「分發在中心化渠道、收益與執行在鏈上軌道」的分工格局。

首先,CEX 與主流錢包掌握更強的導流與轉化能力。它們擁有既有的龐大用戶池,登入與交易流程低摩擦,法幣入口與客服體系也更成熟,能將「買入—理財—借貸」做成一條順暢的產品漏斗。對多數用戶而言,直接操作鏈上協議往往意味更高學習成本與流程摩擦,如錢包管理、Gas 費、跨鏈、簽章授權等;同時還要面對更強烈的風險感知壓力,如合約風險、釣魚與授權誤操作。相較之下,CEX 的一鍵式體驗更貼近傳統金融使用習慣,轉化效率自然更高。

其次,信任與合規是入口層的關鍵護城河。許多資金方,尤其較保守的散戶與機構,並不缺收益機會,缺的是「敢不敢用、能不能用」。CEX 在品牌背書、風控流程、KYC 與 AML、司法轄區適配、風險揭露與產品責任邊界上更成熟,能降低用戶對黑箱、詐騙與不可追回損失的心理門檻。換句話說,CEX 更擅長將鏈上複雜策略包裝成可銷售、可解釋、也更容易承擔責任的金融產品。

這種架構也符合雙方商業動機:CEX 想擴張金融產品線、提升用戶資產留存與 ARPU,但又不希望承擔全部鏈上策略風險與工程複雜度;DeFi 想要規模與穩定資金,卻缺乏最強分發渠道與用戶教育能力。於是最自然的結果就是「前台中心化、後台鏈上化」:CEX/錢包負責用戶關係、體驗與合規邊界;DeFi 負責收益執行、結算與可組合擴展,形成「分發在中心化渠道、收益與執行在鏈上軌道」的產業分工格局。

來源:DeFillama, Dune Analytics@ryanyyi

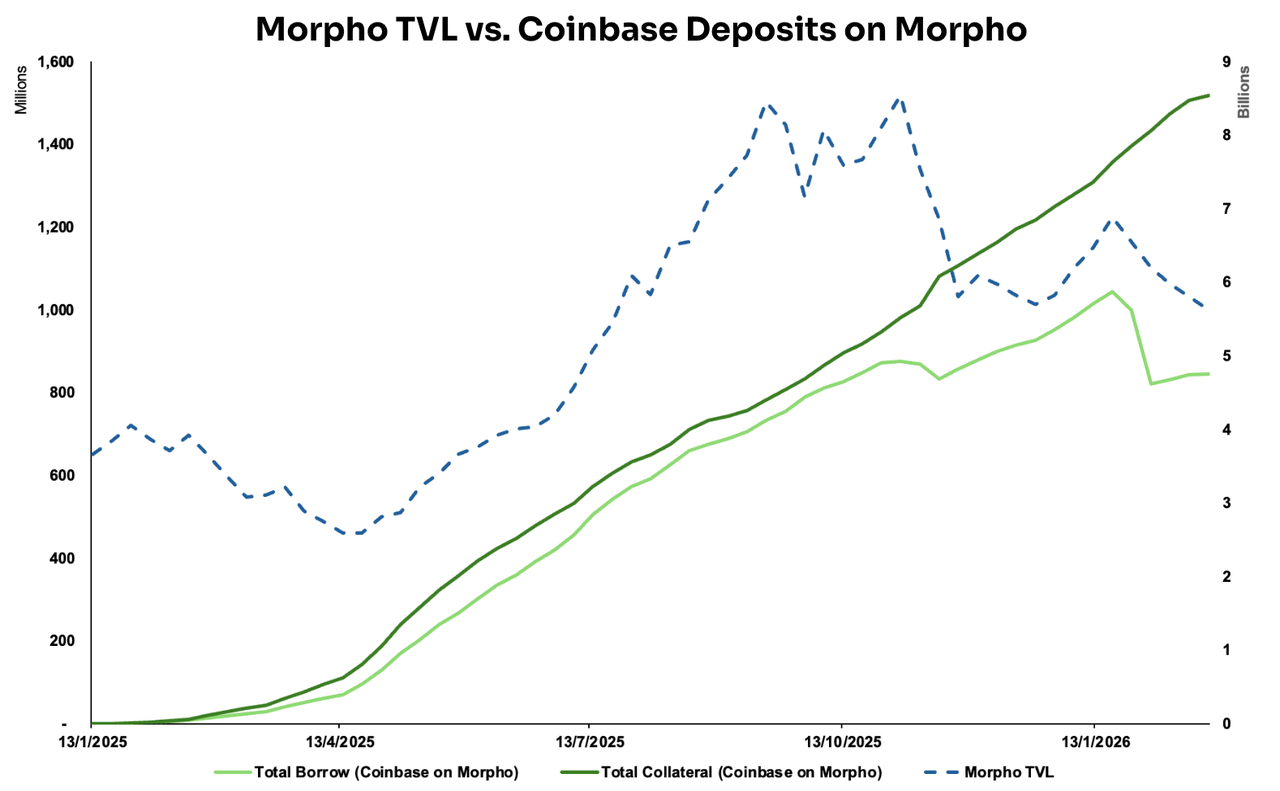

前端 CeFi、後端 DeFi 在 Coinbase × Morpho 的合作中展現得尤為明顯。自 2025 年 1 月起,Coinbase 上線加密資產抵押借貸服務,用戶可用比特幣抵押借出 USDC。流程上,用戶發起借貸後,BTC 會自動轉換為 Coinbase Wrapped Bitcoin(cbBTC),並存入 Base 鏈上的 Morpho 市場作為抵押物。此次整合的關鍵在於:Coinbase 幾乎將鏈上互動的複雜度全部放進後台,讓用戶能以接近傳統金融的方式完成借貸。(13)

支撐這一體驗的基礎設施包括:Coinbase Smart Wallet 自動與用戶帳戶綁定以用於鏈上互動;Passkeys 用於私鑰管理與簽章以降低門檻;Paymaster 支援用任意代幣支付 Gas;MagicSpend 則允許用戶即使鏈上錢包無資產,也能直接從 Coinbase 帳戶側扣款。最終效果是,用戶只需持有 BTC,就能在 App 內「一鍵借 USDC」,而建錢包、跨鏈、Gas 與簽章等步驟都被無感化處理。

整合落地後,來自 Coinbase 路徑進入 Morpho 的抵押與借款規模呈穩步上升趨勢。對 Morpho 而言,收益不僅體現在新增 TVL 本身,更體現在與 Coinbase 合作帶來的渠道背書與信任外溢:作為「被主流平台選擇的底層軌道」,Morpho 的可信度與可用性認知被強化,進而更容易吸引後續存款方、curator 與應用端整合,形成正向循環。

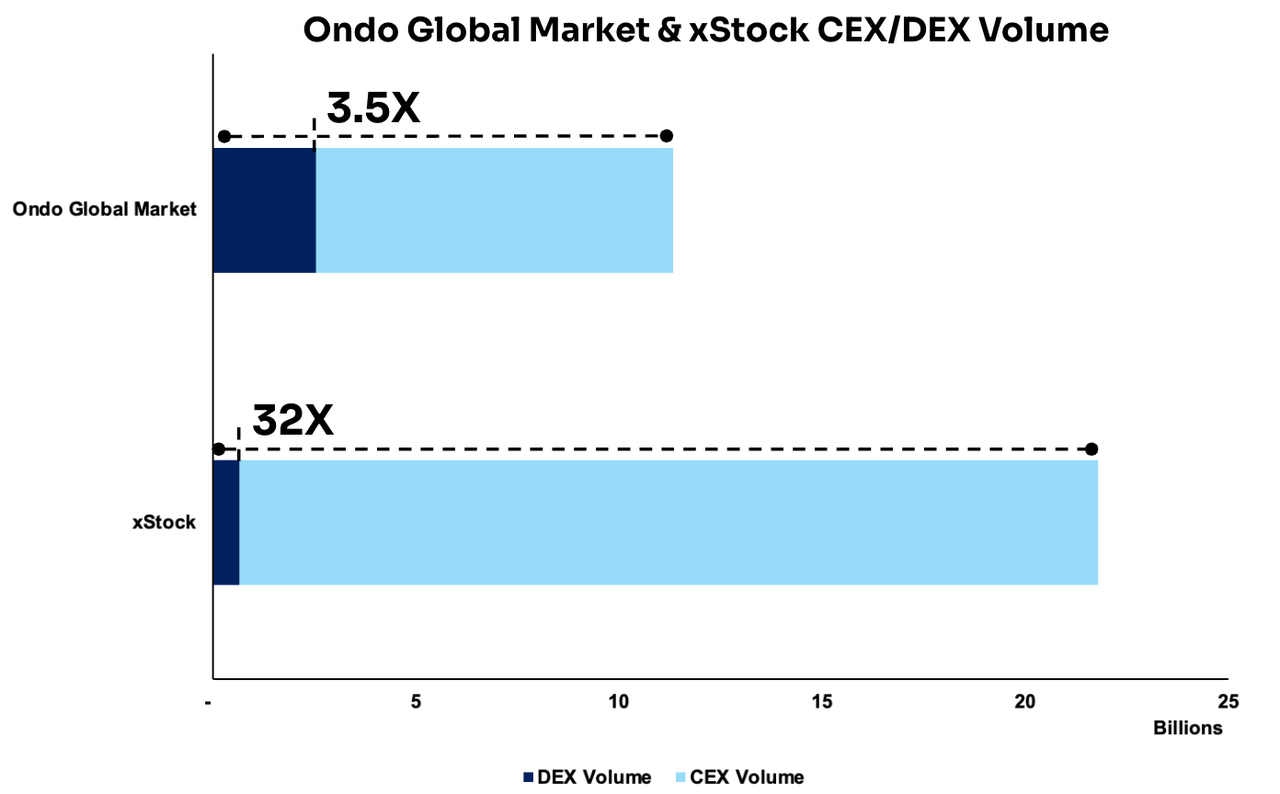

來源:Dune Analytics@ondo_team, @xstocks

另一類代表性例子是 Ondo Global Markets 與 xStock 在多家中心化交易所上線。數據顯示,兩者在 CEX 端累積的交易量顯著高於 DEX,分別約為 DEX 的 3.5 倍與 32 倍。這一差異也印證了一個現實:現階段,CEX 依然是流動性最集中、撮合效率最高的分發渠道,自然匯聚更厚的用戶,能在上線初期更快做出深度與價格發現,從而顯著提升整體流動性。

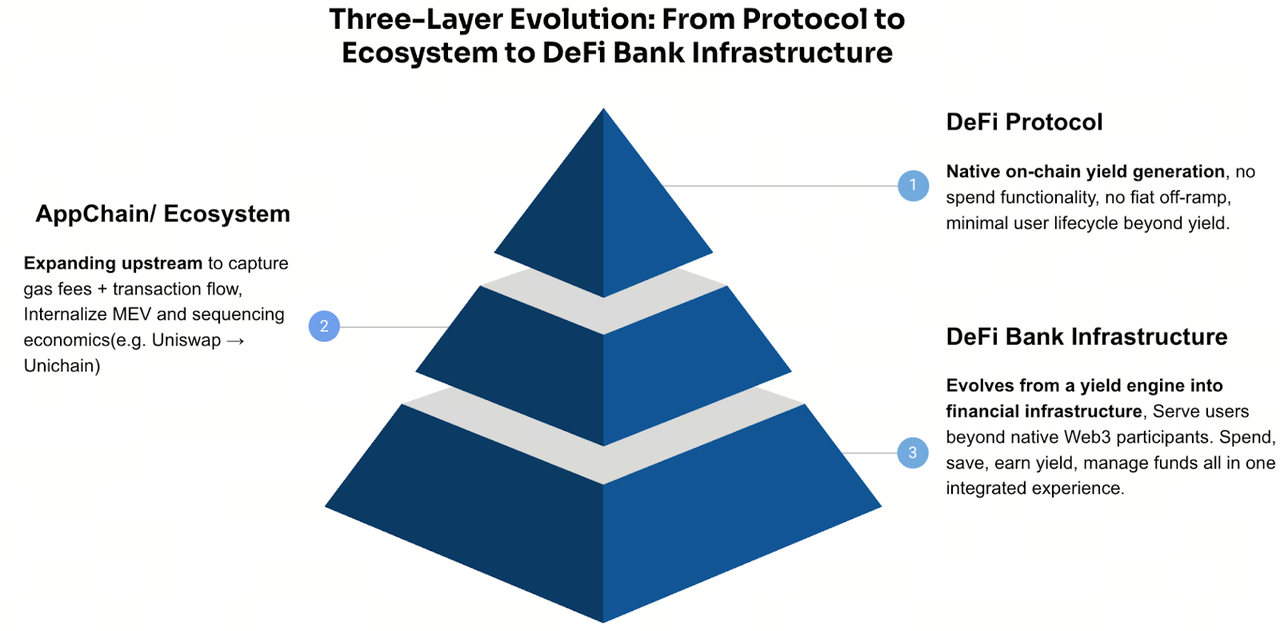

趨勢四:DeFi 金庫向鏈上新型銀行升級,支付 + 儲蓄 + 收益一體化

宏觀政策層面,隨著穩定幣立法落地,銀行與機構參與數位資產的路徑顯著更清晰。OCC、FDIC、聯準會等監管機構正逐步撤回過往偏限制性的指引,並在託管、結算、質押、穩定幣發行等方向釋放更具操作性的監管空間。

同時,歐盟 MiCA 以及日本、香港、英國等地的制度框架普遍強調儲備金充足、資訊透明與風險管理。整體來看,外部環境正為建設者提供明確的合規抓手,也為 Neo Finance 這類同時連接受監管體系與鏈上系統的產品奠定制度基礎。

基礎設施層面,現代 L1/L2 成本已大幅降低,帳戶抽象也逐步成熟,使鏈上金融產品可實現接近 Web2 的順暢體驗:用戶以電子郵件註冊即可生成智能錢包,綁定銀行帳戶後將資金部署到 Morpho 等 DeFi 金庫獲取收益,並透過金融卡直接消費收益。

更關鍵的是,Neobank 所需能力已高度組件化,接近「開箱即用」。支付帳戶、入金出金、發卡、KYC 以及錢包託管等都被基礎設施服務商拆成標準模組:需要虛擬美元帳戶與支付清算通道可用 Bridge,想快速上線加密消費卡可用 Rain,而低摩擦開戶與錢包/身分接入則可透過 Privy 完成。因此團隊只需按需組合這些模組,即可快速搭建產品,而不必仰賴深度銀行合作資源或複雜合規能力建設。

這些因素正直接塑造 DeFi 專案的策略走向:為觸及更廣泛用戶群,越來越多團隊向銀行一體化服務升級。例如 ether.fi 從 LST 平台延伸為一站式 DeFi Bank,將儲蓄、收益、支付等功能產品化;Aave 也從純借貸協議外擴到行動端應用,提供更接近銀行的存取與資金管理體驗;AllScale 則以穩定幣為底層帳戶體系,切入全球微型企業的跨境收付與財務營運,打造面向新一代「全球化個體與小團隊」的自託管新銀行;同樣地,Tether 透過投資 Plasma,將穩定幣從「發行層」向「結算網路 + 應用層」延伸,試圖在自有生態內孵化出承載支付、清算與帳戶化體驗的應用層基礎設施。

當然,這種轉變也是一種規模驅動的下游延伸:當金庫與借貸等收益層壯大後,專案會自然從單點協議出發,逐步向更完整的金融棧擴張,路徑通常是「協議 → 生態/鏈 → 金融應用」。背後邏輯也很現實,某種程度帶有「估值導向」:單靠收益分發,商業化天花板與估值倍數都相對有限;一旦將能力延伸到支付、託管、帳戶體系與用戶關係沉澱,就能形成更強的複利型收入結構與更高的估值空間。

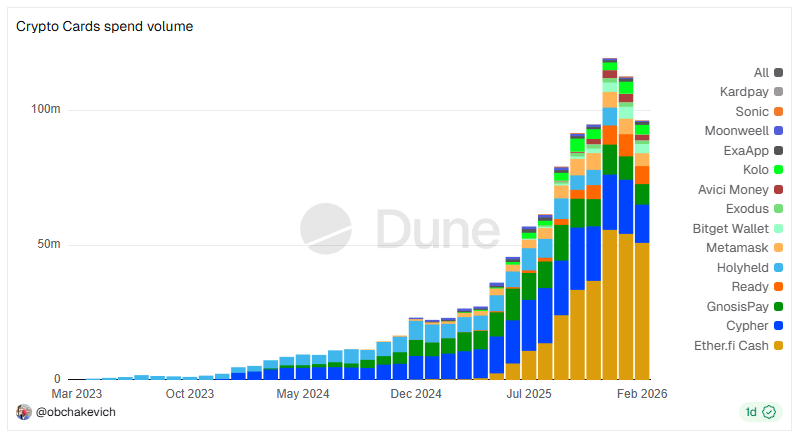

來源:Dune Analytics @obchakevich

以 ether.fi 為例,其最初定位為 LST 協議,將 ETH 轉化為可流通的生息資產(eETH/weETH),用戶在保持流動性的同時持續獲得質押收益。隨後透過與 Balancer、Pendle 等 DeFi 場景的深度整合,eETH/weETH 的角色從「生息憑證」升級為可抵押、可組合、可由策略自動化管理的資產底層——既可用於借貸、加槓桿,也可進入金庫策略參與更複雜的收益結構。

最終推出 Cash(帳戶 + 卡),將「賺收益」能力進一步延伸到「日常消費」,形成典型的 DeFi 銀行化閉環:

資產端(LST/金庫):沉澱 TVL 與用戶資產,提供收益與策略管理能力,負責「存」與「增」。

負債/支付端(Cash + Card):提供抵押消費與支付能力。

當用戶可「抵押借來花」,就無需為日常消費被迫賣出資產,代表資金效率更高、留存更強。對用戶而言,體驗升級為一條完整資金路徑:存(Stake/Liquid)→ 增長(策略/金庫)→ 消費(Cash Card)→ 償還(隨時還)。

更重要的是,前期 LST 協議為 ether.fi 打下兩層關鍵基礎:用戶資產沉澱與收益基礎設施。在此基礎上擴展支付與消費服務,即直接覆蓋用戶的「收益—支出」全生命週期,使其在加密支付卡賽道維持領先,實現月均消費規模超過 5,000 萬美元,並形成從收益協議 → 資產底層 → 支付帳戶/卡 → 全棧 DeFi Bank 的典型演進路徑。(14)

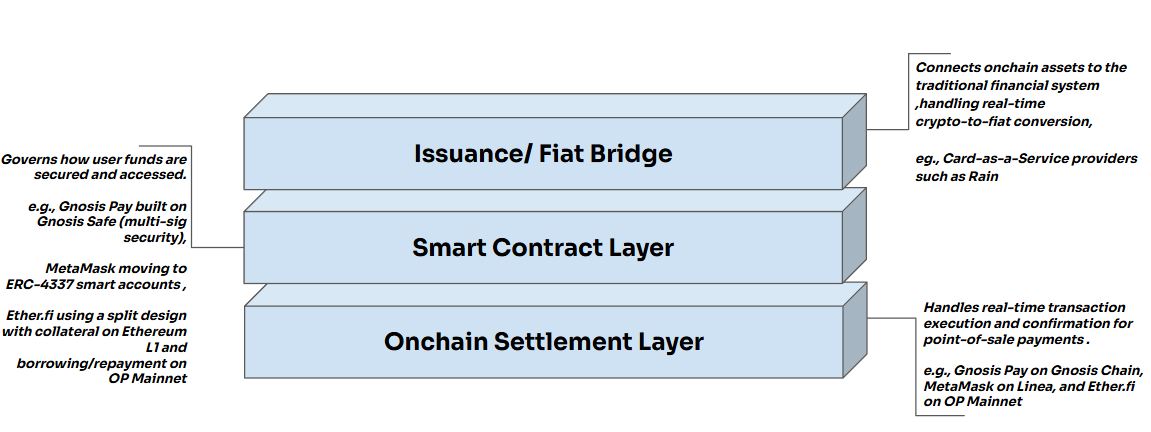

以 ether.fi 的 DeFi Bank 演進為例,可見一套相對標準化的分層結構:

其本質是一套 Point-of-Sale Conversion Bridge(POS 即時兌換橋)機制:用戶在 POS 端刷卡,系統於後台即時將加密資產轉換為法幣,商戶收到的仍為標準法幣結算,最終由 Visa/Mastercard 完成傳統清算流程。整個兌換過程對商戶完全透明,使 crypto 消費在終端「隱形化」。

在此機制下,完整流程可拆解為三層架構:

結算層負責於 L2 上完成 POS 場景所需的快速、低成本鏈上確認;智能合約層負責資金安全管理與調用邏輯,包括多簽架構、ERC-4337 帳戶體系以及抵押借貸機制;發卡層則透過 CaaS 平台實現加密資產到法幣的即時兌換,並對接銀行體系及 Visa/Mastercard 清算網路,實現全球商戶無縫接受。(15)

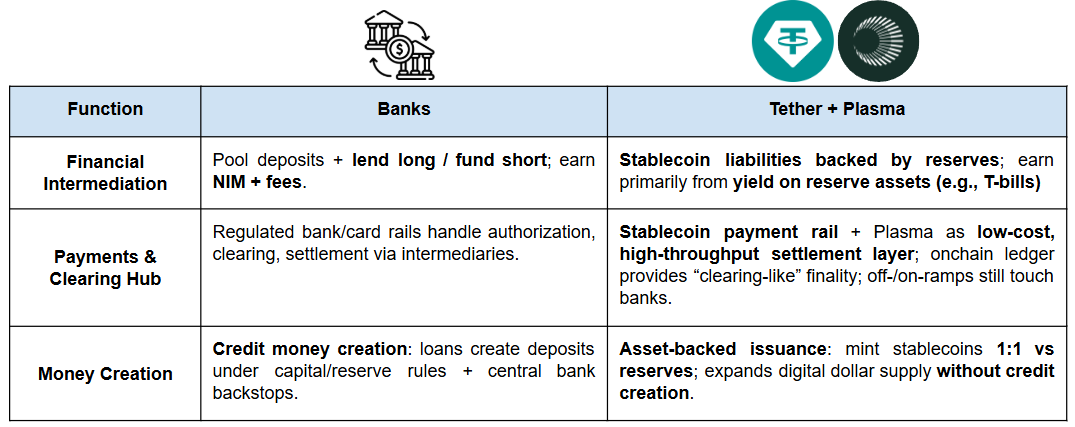

另一方面,Tether 也積極向下游應用延伸,其整體定位正逐步向銀行角色靠攏。一般而言,銀行通常具備以下三項核心功能:

資金融通(吸收存款並發放貸款): 銀行將儲蓄者資金集中,再貸給有資金需求者或企業,透過存貸利差與相關服務費獲利。

支付與結算樞紐: 銀行位於國內及跨境支付網路核心,負責資金轉帳、結算與清算,以及信用卡、金融卡等支付處理。

貨幣創造與政策傳導: 銀行在資本與準備金約束下透過放貸擴張存款規模(即創造新貨幣),並成為中央銀行貨幣政策傳導至實體經濟的重要渠道。(16)

Tether 對 Plasma 的策略投資,進一步補足其「數位銀行化」能力版圖:

在貨幣層,透過發行穩定幣提供可廣泛流通的「數位美元」;在支付層,借助 Plasma 這類穩定幣專用鏈,將穩定幣升級為更高頻、低成本、可規模化的支付與結算軌道;在帳戶與資產層,透過 Plasma 將穩定幣嵌入更接近銀行帳戶的「存放—管理—收益分發」體驗,增強用戶留存與資金沉澱,同時為用戶提供可持續的收益獲取路徑。

前景

DeFi 銀行能否規模化,很大程度取決於 DeFi 銀行與傳統銀行在「可信機制」上的根本差異。銀行體系有逾四千年歷史,本質是一種牌照經濟:監管透過一整套制度將「可信」外包給銀行體系,包括明確的准入門檻、監管許可、法律可追訴機制,以及配套的持續監管框架。用戶之所以敢把錢存入銀行,依賴的並非單一機構的道德水準,而是制度化的信用背書。

相較之下,DeFi 銀行的可信更多來自「可驗證的系統設計」:程式碼可審計、鏈上數據透明、抵押與清算規則自動執行,盡量將信任從「人與機構」轉移到「規則與執行」。但兩者最大差別在於,DeFi 目前仍缺乏傳統金融體系中的兜底機制:通常沒有類似存款保險的保障,也沒有央行最後貸款人(LOLR)於系統性擠兌或流動性危機時提供支撐。一旦出現極端風險,更多只能依賴預先設定的清算機制、保險基金或風險準備來吸收衝擊。

因此,DeFi 銀行是否能走向大眾化採用,關鍵仍在監管:唯有監管框架能在不扼殺可驗證優勢前提下,為用戶提供類似底線保障與責任邊界,規模化 adoption 才更有可能真正發生。

Reference:

https://medium.com/sentora/from-rwas-to-yield-sentora-partners-with-aave-horizon-to-bridge-rwas-and-institutional-defi-f21a279d1556#:~:text=Aave Horizon is a new%2C institution-focused lending,borrow stablecoins against tokenized real-world assets

https://gov.kamino.finance/t/kamino-lend-monthly-risk-insights-january-2026/869

https://coingeek.com/tokenization-to-hit-18-9-trillion-by-2033-report/

https://theo.xyz/articles/introducing-thgold-gold-that-works-for-you

https://morpho.org/blog/morpho-association-announces-cooperation-agreement-with-apollo/

https://www.finra.org/media-center/reports-studies/2024-industry-snapshot/market-data

https://app.blockworksresearch.com/unlocked/morpho-and-the-defi-mullet

https://www.imf.org/external/pubs/ft/fandd/2012/03/basics.htm