如果說 2024 年是加密產業復甦的一年,那麼 2025 年則是「基礎設施」終於獲得官方認可的一年。

今年,這個新興產業以審慎樂觀開啟 1 月,12 月則以聯邦立法收官。

由此,產業敘事徹底從「加密等同賭場」轉為「加密是資本市場的基礎設施」。

在這段期間,交易量加速轉向鏈上,政策進入白宮,主要資產管理機構也不再猶豫,最明顯的例證就是本月初 Vanguard 的轉向,其平台正式開放加密 ETF。

然而,在這一年資金流創新高、立法連連報喜的背景下,並非所有人都能共享勝利果實。

2025 年的贏家不僅是價格上漲的資產,更是那些在金融未來穩固佔據一席之地的協議、人物與產品。

根據 CryptoSlate 分析,以下是年度 12 大確定性贏家及其重要意義:

1. 美國與川普政府

談及 2025 年加密格局,必須正視美國轉向帶來的巨大推動力。多年來,產業始終「腳踏兩條船」,時而關注杜拜、時而看向新加坡。

2025 年,美國果斷關上大門,所有人都「心甘情願地留在屋內」。因此,這場勝利既屬於美國,也屬於最高決策層。

第 47 任總統政府在不到 12 個月內實現產業長期訴求,有效推動數位資產經濟回流本土。

多項 支持數位資產的行政命令 為產業定下基調,但真正的勝利在於具體策略落地。

7 月 18 日簽署的 GENIUS 法案 首次為穩定幣提供聯邦定義,而 3 月的「戰略比特幣儲備」行政命令則表明,數位資產已上升為國家安全層級議題。

更關鍵的是,政府推動SEC 與 CFTC 領導層更迭,徹底掃除「執法即監管」的陰霾。

本質上,川普的舉措為美國定下基調,使其成為「全球加密之都」。

- 2026 展望:美式霸權。我們預期美國將積極輸出新標準。1 月 1 日的行政命令明確禁止 CBDC,為民間創新掃除障礙:美元將持續數位化,但發行方將是 Tether、Circle 及銀行,而非聯準會。

2. 美國現貨 ETF(IBIT,以及以太坊、Solana、XRP 陣營)

機構進場首選工具不僅平穩度過第二年,還在 BTC 表現不佳時逆勢成長。

這從 BlackRock iShares Bitcoin Trust(IBIT) 躋身美國 ETF 前十大資金流入產品可見一斑,超越 Invesco QQQ Trust 和 SPDR Gold Trust(GLD)等傳統巨頭。

IBIT 累計淨流入(來源:SoSo Value)

除了旗艦數位資產外,以太坊現貨 ETF已成為財富管理機構的預設入口,「非託管即非你幣」的爭論對機構投資人已無意義。

轉折點出現在 9 月,SEC 通過 通用上市標準 。這項技術性但關鍵的政策突破大幅簡化新產品上市流程,無需每個新代碼都提交 19b-4 表格。

因此,市場迎來大量聚焦其他數位資產的新產品,如 Solana 與 XRP,今年同樣表現亮眼。

- 2026 展望:隨著 Vanguard 於 12 月 1 日開放通道,預期將有大量籃子型與備兌認購型產品湧現。更深度的選擇權市場有望降低實際波動率,最終讓該資產類別更適合保守型退休金基金。

3. Solana(SOL)

2025 年,Solana 成功擺脫「測試版」標籤,「快但易崩」的敘事已經終結。

同時,Solana 完成今年加密領域最艱難的轉型,從「梗幣賭場」變身為全球市場的「流動性層」。

在維持強大文化影響力的同時,CoinGecko 數據顯示,2025 年 Solana 連續第二年成為全球最受關注的區塊鏈生態。

該網路已不再只是投機代幣的舞台,如今已成為高效資本聚集地。

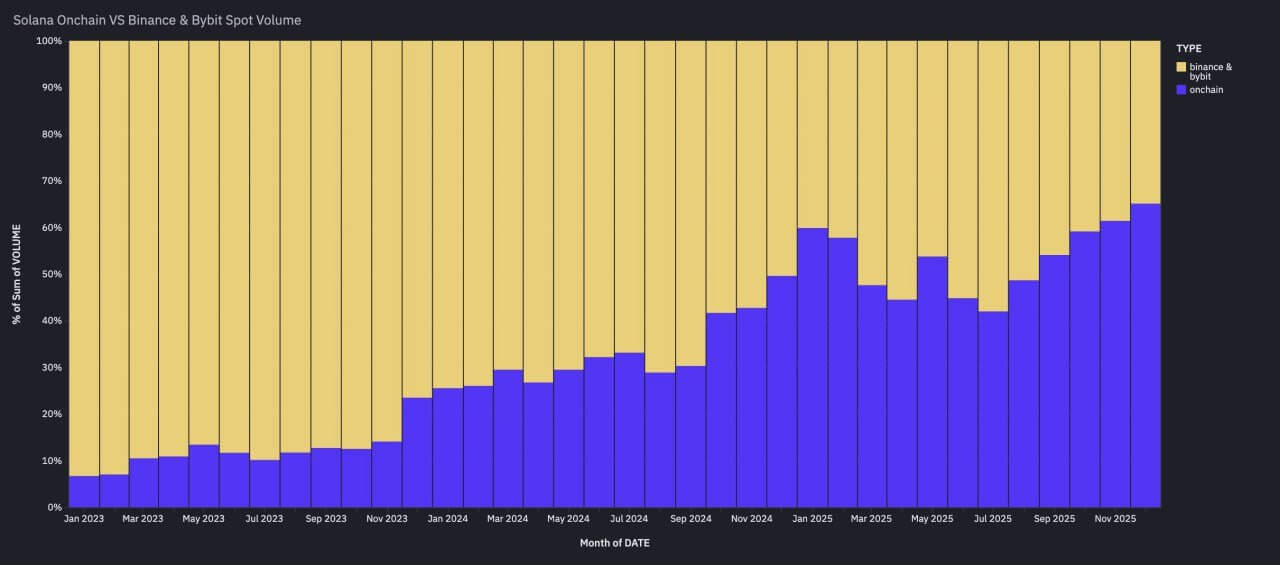

根據 Artemis數據,Solana 已成為核心流動性層,鏈上 SOL-USD 交易量連續三個月超越 Binance 與 Bybit(全球交易量前三大中心化交易所中的兩家)的 SOL 現貨總量。

Solana 鏈上成交量超越 Binance 與 Bybit 現貨成交量(來源:Artemis)

本質上,Solana 已成為執行敏感型活動的主戰場。它的競爭對手已不僅僅是以太坊,更是納斯達克。

- 2026 展望:這一成交量逆轉預示結構性變革。價格發現正從中心化交易所轉向鏈上。2026 年,Solana 不再是「測試版」網路,而是高頻、穩定幣計價商業的首選平台。

4. 以太坊 Layer-2 Base

Solana 以速度致勝,Coinbase 的 Layer-2 網路 Base 則以分發能力勝出。

憑藉美國主流交易所龐大的現有用戶基礎,Base 成為消費級應用和穩定幣創新的預設首選。

2025 年,Base 證明分發能力比新穎密碼學更重要。它成為「一般人」進入加密的發射台——即後端採用加密底層、前端用戶無感知的消費金融科技應用。Base 是鏈上世界與 Coinbase 合規安全之間的橋樑。

- 2026 展望:「錢包原生商業」值得關注。Base 有望成為 Coinbase 明年進軍商戶支付的核心引擎。

5. Ripple 與 XRP

經歷多年法律困境,2025 年 Ripple 與 XRP 終於獲得解放。

公司與 SEC 的長期拉鋸戰 以終審判決落幕,為機構採納掃清障礙。

因此,XRP 的敘事一夜之間從「訴訟風險」轉向「流動性引擎」,推動其價值提升,並為 11 月首檔現貨 XRP ETF 的推出 鋪平道路。

XRP ETF 每日資金流(來源:SoSo Value)

同時,Ripple 公司全年積極併購傳統金融基礎設施。

Ripple 今年策略性併購金額超過 40 億美元,包括主經紀商 Hidden Road、財資管理公司 GTreasury、穩定幣基礎設施供應商 Rail。

這些舉措已讓 Ripple 從「支付公司」升級為全方位機構級巨頭。

- 2026 展望:XRP「ETF 化」只是開始。法律陰霾消除、華爾街產品落地,2026 年將聚焦整合。新併購的財資與經紀業務有望向財富 500 強客戶交叉銷售 RLUSD 穩定幣,真正打通 XRP Ledger 與企業資產負債表。

6. Zcash 與隱私賽道

2025 年,隱私幣成為表現最強板塊,徹底擺脫「非法」標籤,成為後監管經濟寵兒。

隱私幣 2025 年表現亮眼(來源:Artemis)

Zcash 領跑,但產業整體動能強勁。以太坊開發者加速推進隱私方案,其他隱私解決方案也終於主網上線。

此外,監管鬆動明顯,SEC 與隱私協議負責人正式會談合規架構,而一年前這幾乎難以想像。

- 2026 展望:「保密 DeFi」正在誕生。2026 年,隱私將成為合規參與者的高端特性。華爾街將積極採用「選擇性揭露」工具,防止 MEV 搶跑並保護專有交易策略。

7. 資產代幣化(RWA)

現實世界資產(RWA)從「試點項目」躍升為「核心基礎設施」,這有賴於 SEC 的友善轉向。

監管機構放棄敵意執法,使大型機構能順利整合 RWA,無懼 Wells 通知。

分水嶺事件是 BlackRock BUIDL 基金 被 Binance 接受為場外抵押品,打破傳統金融與加密市場結構的界線。

截至 12 月,代幣化貨幣基金與國債 AUM 突破 80 億美元,RWA 市場總規模約為 200 億美元。

RWA 資產(來源:RWA.xyz)

此外,BlackRock、JPMorgan、Fidelity、Nasdaq 及 美國存管信託與結算公司(DTCC) 等金融巨頭正大舉押注該領域,推動傳統金融體系更透明高效。

正如 SEC 主席 Paul Atkins 所言:

「鏈上市場將為投資人帶來更高的可預測性、透明度與效率。」

- 2026 展望:回購式效率。隨著 JPM、BNY 等大型銀行持續整合 RWA,預期 7x24 抵押品市場將出現,推動該賽道 AUM 邁向 180 億美元。

8. 穩定幣

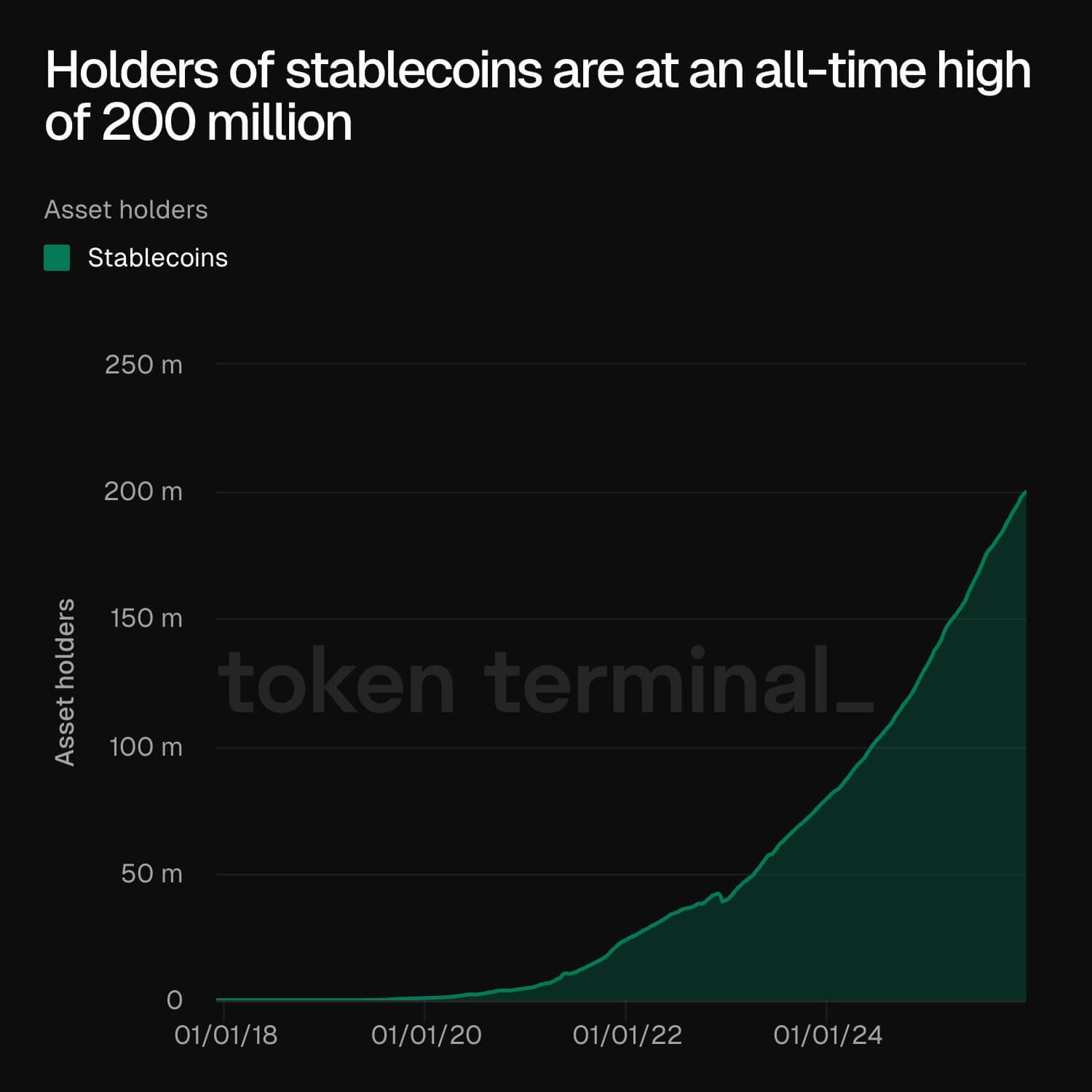

「殺手級應用」之爭已告終,穩定幣就是底層軌道。該賽道市值 10 月突破 3000 億美元,以太坊穩定幣供應9 月創下 1660 億美元新高。

Token Terminal數據顯示,穩定幣持有者總數已創新高,約 2 億人。

穩定幣持有者(來源:Token Terminal)

這顯示 該賽道成長 得益於資產能在全球 7x24 小時即時結算。

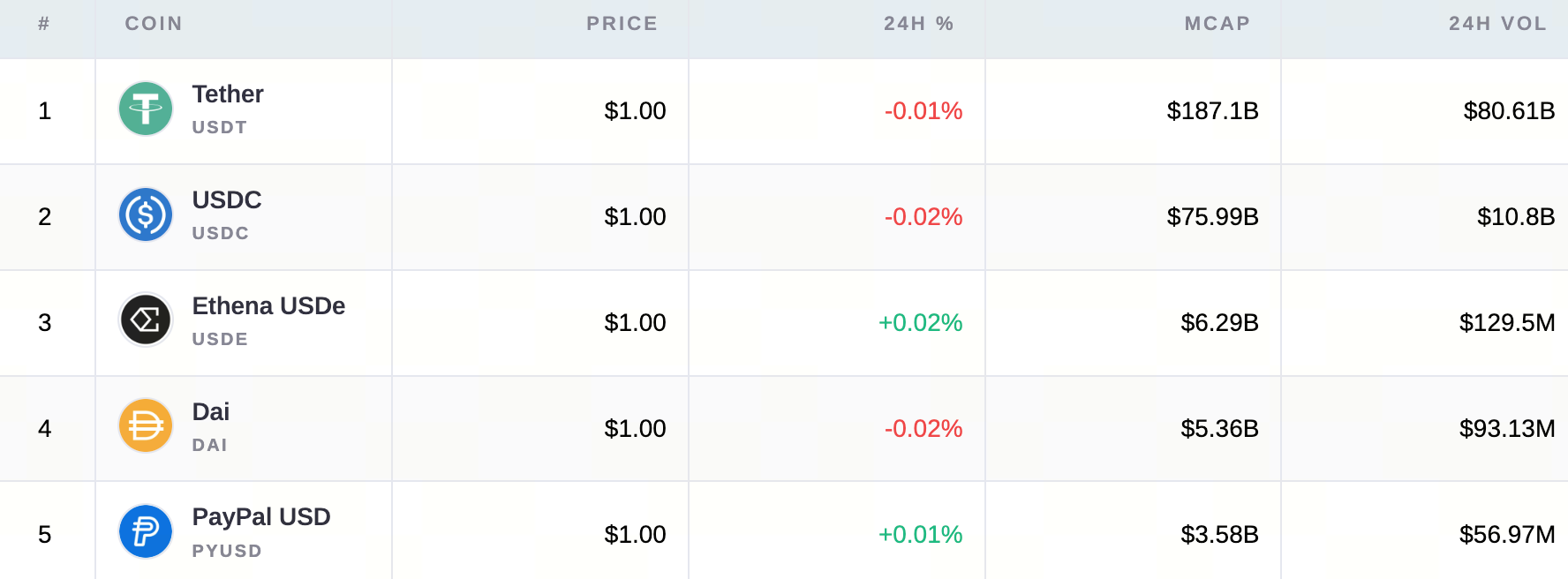

按市值排名的主流穩定幣加密資產

同時,美國立法進展,尤其是GENIUS 法案通過,為銀行入局提供法律明確性。

本質上,穩定幣已不再只是交易籌碼,而是全球金融科技的結算層。Open Eden 創辦人 Jeremy NG 評論:

「穩定幣已從加密底層設施躍升為金融基礎設施。」

- 2026 展望:收益場景。我們預期程式化財資與外匯應用將推動沉澱資金,明年基準目標為 3800 億美元。

9. 永續合約 DEX

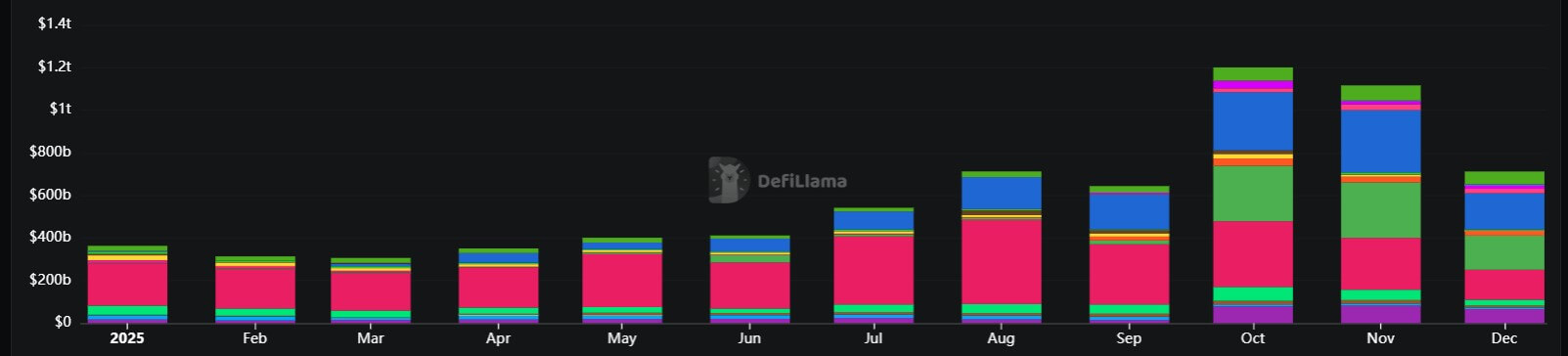

鏈上衍生品跨越信任鴻溝,10 月月成交量創下 1.2 兆美元新高。

該賽道勝出,因其成功將成交量從中心化交易所(CEX)引流至鏈上,且激勵機制更優。

永續合約 DEX 成交量上升(來源:DeFiLlama)

Hyperliquid、Aster 等永續 DEX 崛起,預示 DeFi 市場結構日趨成熟。交易者愈發願意承擔智慧合約風險,以規避對手方風險,鏈上資金規模已達數十億美元。

- 2026 展望:鏈上未平倉合約(OI)正成為宏觀風險晴雨表。不過,2026 年或將迎來激烈的手續費大戰,協議將爭奪 1.2 兆美元成交量。

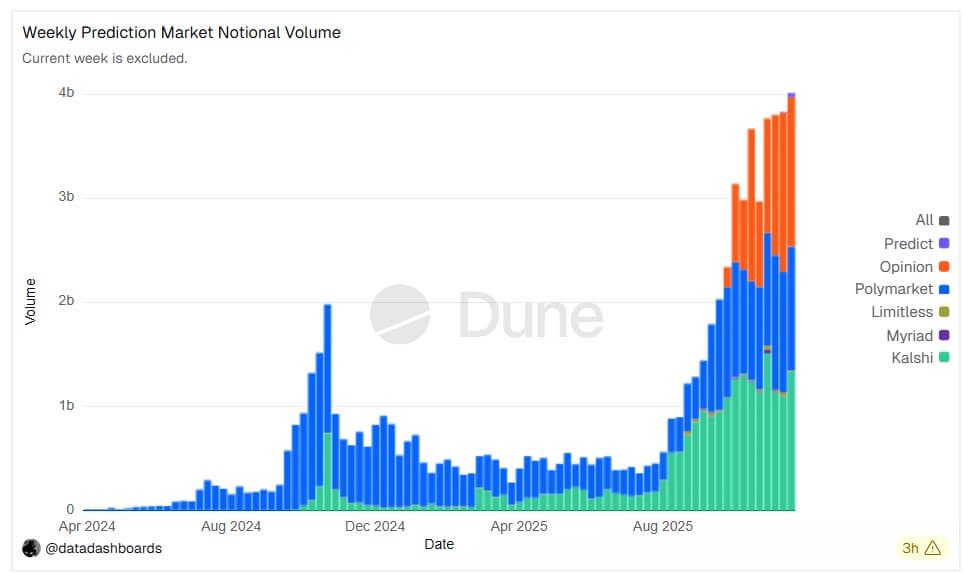

10. 預測市場

2025 年,事件合約進入美國主流市場,Kalshi與 Polymarket 兩大平台年內創新高。

而最大贏家是多家傳統金融機構及加密原生公司(如 Gemini、Coinbase)也紛紛入局。

該賽道勝出,因其打通了「博彩」與「金融」的界線。Polymarket 也透過 CFTC 修訂框架 獲得合規路徑,事件合約正 從小眾網路現象 蛻變為合規對沖工具。

- 2026 展望:標準化產品。事件合約正成為標準資產類別。關注錢包通道、USDC 資金流,隨著「結果經濟」規模有望成長至 600 億美元名義金額。

11. 香港

美國專注立法,香港則以執行力取勝——數據證明一切。2025 年第三季,香港 ETP 市場正式超越韓國與日本,成為全球第三大成交市場,日均成交額達 378 億港元(年增 150%)。

香港的 監管明確戰略 轉化為實質交易所里程碑。VATP(虛擬資產交易平台)體系從「準持牌」邁向成熟生態。

2025 年中,證監會向多家全球主要交易所頒發全牌照,持牌交易所總數達 11 家,有效將區域機構流動性引入合規、銀行接入的網路,同時隔離無牌參與者。

同時,8 月 1 日生效的《穩定幣條例》為合規沙盒吸引超過 30 家申請者,9 月截止報名。

- 2026 展望:「持牌穩定幣」飛輪。首批穩定幣牌照預計 2026 年初發放,香港有望成為亞洲結算樞紐。結合全球前三 ETP 市場與持牌穩定幣軌道,香港已成功定位為亞太機構流動性閥門。

12. 早期信仰者(加密投資者)

最後一席屬於你——堅守至今的群體。

過去數年風雨兼程,早期信仰者曾被指責加密是騙局、泡沫或死胡同。他們 挺過 2022 年崩盤、Gensler 時代的監管重壓 與 2024 年的低迷。2025 年,他們終於獲得證明。

今年不僅僅是「數字上漲」,更是「投資邏輯被證實」。

因此,早期信仰者 成功領先全球頭部機構 佈局。當 BlackRock、Vanguard、主權財富基金今年大規模進場時,正是在最艱難時刻堅定持有的個人向他們拋售籌碼。

- 2026 展望:隨著該群體實現世代財富,他們不會離場,而是成為生態「銀行家」。這一投資者階層將成為新一代去中心化資本市場的主要流動性提供者(LP),為銀行難以理解的創新注入資金。

免責聲明:

- 本文轉載自 [Cryptoslate]。所有版權歸原作者 [Oluwapelumi Adejumo]所有。如對轉載有異議,請聯繫 Gate Learn 團隊,工作人員將即時處理。

- 免責聲明:本文所表達內容僅代表作者本人觀點,不構成任何投資建議。

- 文章其他語種譯文均由 Gate Learn 團隊翻譯。除特殊說明外,禁止轉載、分發或抄襲譯文內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

0x Protocol 的核心組成有哪些?Relayer、Mesh 及 API 架構詳解