中央銀行以折價收購加密基礎設施,隨著mBridge與數位謝克爾專案推進

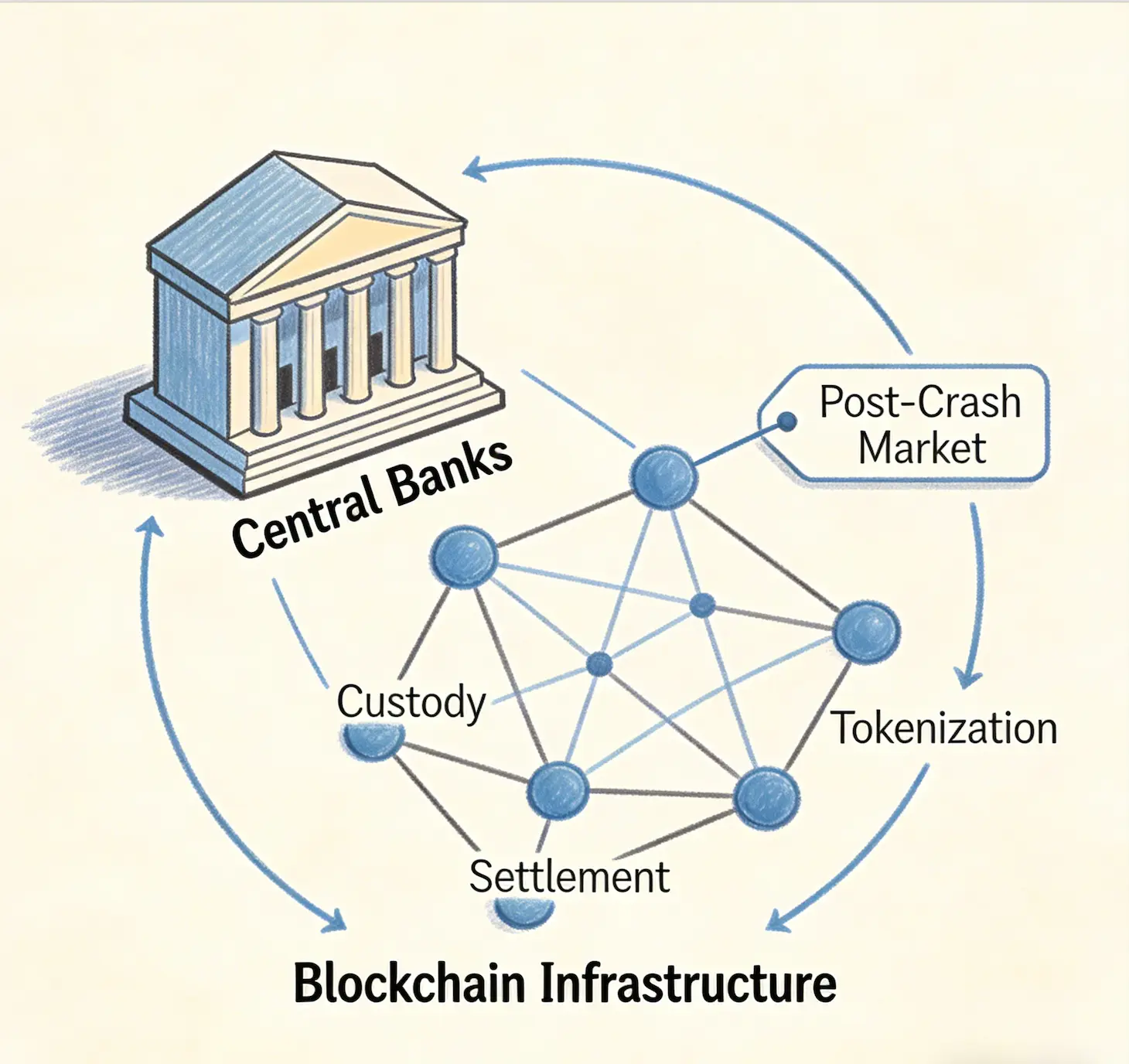

根據一份於2026年4月6日發布的分析報告,全球各家中央銀行正悄悄收購由私營部門開發的區塊鏈基礎設施——包含託管解決方案、結算協議以及代幣化平台——其估值反映的是崩盤後的加密市場現況。

根據一份於2026年4月6日發布的分析報告,全球各家中央銀行正悄悄收購由私營部門開發的區塊鏈基礎設施——包含託管解決方案、結算協議以及代幣化平台——其估值反映的是崩盤後的加密市場現況。

國際清算銀行(BIS)的mBridge計畫是一個跨境CBDC結算平台,涉及中國、香港、泰國以及阿拉伯聯合大公國;該平台以Ethereum Virtual Machine-compatible blockchain(與以太坊虛擬機相容的區塊鏈)為基礎,並使用Solidity smart contracts(Solidity智慧合約);而以色列央行的數位謝克爾(digital shekel)計畫則已審核以色列公司提供的技術,包括Fireblocks、PayPal、COTI與QEDIT,卻沒有支付其研發所需的全部沉沒成本。

BIS mBridge計畫運用以私人資本開發的以太坊技術

mBridge計畫是一個跨境央行數位貨幣(CBDC)結算平台,建立在一條完全相容於Ethereum Virtual Machine(EVM,Ethereum虛擬機)的區塊鏈之上。其智慧合約以Solidity(以太坊的程式語言)編寫,而其原始共識機制HotStuff+則由VMware Research與來自康奈爾大學(Cornell)與杜克大學(Duke)的學術合作夥伴所開發。整個以太坊生態系的工具鏈——審計框架、開發者函式庫與安全協議——都能直接接入mBridge,無需修改。

中央銀行並沒有為這項基礎設施的開發付費。為以太坊開發提供資金的風險投資人與代幣持有人承擔了成本,其中許多人如今仍深陷虧損或已破產。BIS估算,僅就Terra/Luna與FTX等事件,已累計有超過$1.8兆的價值消散。用於加密公司的風險投資從2021年的$32 billion暴跌至2023年低於$10 billion。然而,支撐這些的底層分散式帳本技術、智慧合約架構以及跨境支付通道仍完整保留,而中央銀行如今正以遭重挫的估值將其收購到手。

以色列央行數位謝克爾計畫在不補償研發成本的情況下審核私營部門技術

以色列央行正採取類似的模式。於2024年,該行推出一項Digital Shekel Challenge(數位謝克爾挑戰賽),共有14名參與者,其中包括Fireblocks、PayPal、COTI與QEDIT——這些都是以色列創辦的公司,其智慧財產權與研發工作在實務上被「當作試驗」以供主權用途。以色列央行是mBridge計畫的官方觀察成員,得以觀察並吸收由私營部門資本所打造的架構。

2025年3月針對數位謝克爾的初步設計文件被描述為「technology agnostic(技術中立)」,而在實務上,這意味著:一旦看過哪些做法行得通,央行就會從私營部門已經建立的成果中挑選。計畫負責人Yoav Soffer曾將數位謝克爾描述為「central bank money for everything(萬物皆可用的央行貨幣)」。以色列央行為該計畫編列的研發預算,實際上正由私營部門予以補貼。

以色列公司率先投入區塊鏈安全、零知識證明以及去中心化身分解決方案。特拉維夫(Tel Aviv)培育出全球最先進的部分智慧合約審計公司。然而,以色列央行正準備收割這個創新生態系的成果,卻無需支付任何幾乎可比擬的沉沒成本。Fireblocks與StarkWare在其巔峰時期都曾估值達$8 billion,而Bancor在2017年6月創下紀錄的$153 million初次代幣發行(ICO)曾短暫持有史上最大代幣銷售的頭銜。

中央銀行的永續時間地平線為私營創新帶來Moral Hazard(道德風險)

中央銀行擁有一項獨特優勢:它們可以等待。它們不受制於季度獲利電話會議、贖回請求或保證金要求。它們的時間地平線實際上是無限的。它們可以在安全距離之外觀察私營部門的實驗,並且知道:只要混亂中出現任何有用的創新,它們就能在塵埃落定之後加以複製,而此時開發者已因耗損而不足以提出反對。

雖然許多相關技術是開源的——Ethereum的程式碼是公開的,Solidity是免許可的——但那些長年累月的壓力測試、安全審計、監管路徑穿越以及企業級整合並不是免費的。開源程式碼只是骨架;量產級系統的肌肉與筋骨由私營資本支付。中央銀行並不是在採用一個概念;它們採用的是一套量產級系統,卻為「驗證」一毛不付。

如果每家中央銀行都採取相同的做法——等待私營部門解決艱難問題,然後再挪用這些解決方案——那麼未來創新的激勵結構就會崩潰。這是倒過來的道德風險(moral hazard in reverse)。在2008年的金融危機中,人們擔憂的是救助銀行會鼓勵魯莽冒險。放在加密脈絡下,擔憂則是:主權體系的系統性挪用會讓人們索性不再願意冒險。

對以色列金融科技生態系的影響

對以色列而言,這帶來一項特定的策略含意。該國的金融科技與區塊鏈生態系不僅代表商業價值,也代表一種國家層級的科技資本。若全球中央銀行持續以遭重挫的價格吸收加密基礎設施,支撐以色列公司的風險資本可能開始轉向那些創新成果不那麼容易被主權體系挪用的領域。以色列在金融科技的競爭優勢可能會衰退——並非因為任何靈感失靈,而是因為創新所帶來的回報正在被系統性地攫取到那些原本就是為了讓這項技術取而代之而被設計要被「去中介化」的機構之中。

分析指出,以色列央行應當把數位謝克爾的規劃方式,不是當成一項technology adoption(技術採用)的演練,而是當成一項technology partnership(技術合作)的演練。這可能包括:在以色列公司中取得股權持份,或簽署長期授權協議——由這些公司承擔研發並支撐整體架構;也可能包括一個以新加坡做法為藍本的主權創新基金,將CBDC所捕獲的部分價值回流至國內生態系;以及一套治理框架層面的承諾:以色列開發的技術不會被單純抽取與複製,卻不予以署名或不給予報酬。

常見問答(FAQ)

中央銀行正在以遭重挫的估值收購哪些區塊鏈基礎設施?

中央銀行正在收購由私營部門在加密熱潮期間開發的託管解決方案、結算協議以及代幣化平台。BIS的mBridge計畫建立在Ethereum Virtual Machine-compatible technology(與EVM相容的技術)之上,而以色列央行的數位謝克爾計畫則已審核來自以色列公司的技術,包括Fireblocks、COTI與QEDIT。

在這次加密崩盤中,究竟有多少價值被摧毀,才使得這項收購得以進行?

全球加密市場總市值在2021年11月至2022年底間從$3 trillion暴跌至$800 billion,損失達$2.2 trillion。BIS估算,僅就Terra/Luna與FTX等事件,已累計有超過$1.8 trillion消散。用於加密公司的風險投資從2021年的$32 billion下降到2023年低於$10 billion。

為什麼這會對未來的創新形成Moral Hazard(道德風險)?

如果中央銀行系統性地等待私營部門解決艱難問題,然後在無需付出成本的情況下挪用這些解決方案,理性的創業者可能會降低對金融基礎設施的投資。擔憂在於:國家挪用所預期帶來的結果將抑制冒險,進而可能削弱創新樞紐(例如以色列的金融科技生態系)的競爭優勢。