比特幣礦工因哈希價格下跌至 2026 年第一季每秒 29 美元/PH,而轉向 AI 基礎設施

比特幣礦工轉向 AI 基礎設施,隨著哈希價格下跌至 2026 年第 1 季 $29/PH/s

2026 年第一季度,比特幣礦工遭遇持續的利潤率壓縮;隨著網路算力回升至 1,020 EH/s(此前從 2025 年 10 月的高點 1,160 EH/s 下跌 10%),哈希價格每日約下滑至 $29/PH/s;相較之下,2025 年第 4 季為 $36–38/PH/s。

上市礦工已宣布累計超過 700 億美元的 AI 與高效能運算(HPC)合約,且已有多家營運商轉向可能在 2026 年底占其營收高達 70% 的資料中心基礎設施,從根本上改變產業的資本結構與風險特徵。

AI 基礎設施合約超過 700 億美元,礦工重新部署電力產能

比特幣礦工在 2025 年第 4 季及 2026 年初向 AI 與高效能運算(HPC)遷移的速度加快。公開發行公司與超大規模雲端(hyperscalers)簽署了價值合計超過 $700 億美元的 GPU 共置(GPU co-location)與雲端服務合約。CoreWeave 將其與 Core Scientific 的合約擴大至 12 年 $102 億美元,其中為 HPC 通電 350MW,並目標在 2027 年初達成 590MW 全產能。TeraWulf 報告其位於 Lake Mariner 設施的 522MW,合計已簽約的 HPC 營收達 $128 億美元。

Hut 8 與 Fluidstack 簽署一份為期 15 年、金額 $70 億的租約,於其位在路易斯安那州 River Bend 的園區提供 245MW。Iris Energy 擴充至超過 10,900 顆 NVIDIA GPU,且 AI Cloud Services 營收在 2025 年第 4 季達到 $1,730 萬。Cipher Digital 與 Fluidstack 就其 300MW Barber Lake 場址敲定一份跨多億美元協議,然而營收尚未開始。

轉向的經濟理由源於利潤率差異。2026 年 3 月初,哈希價格下探至 $29/PH/s,壓縮挖礦利潤;而 AI 基礎設施則提供在結構上更高且更穩定的回報。對能取得可擴展能源、且已具備資料中心能力的營運商而言,將電力與資本重新投入 HPC 看似是理性的選擇。但這項轉型並不一致。CleanSpark 仍持續在短期優先挖礦,同時逐步累積 AI 暴露;而 Marathon 則已在能源網路邊緣部署較小的容器化站點,用於挖礦是合適的,但不符合 AI 對持續可用(continuous uptime)要求。

網路算力較 10 月高峰下滑 10%,之後回升至 1,020 EH/s

比特幣網路在 2025 年 8 月突破每秒 1 澤哈希(ZH/s),於 10 月初達到約 1,160 EH/s 的高點後,於 2025 年 12 月底下滑 10% 至 1,045 EH/s。此次下滑反映了三次連續的難度(difficulty)調整轉負;這種連續性自 2022 年 7 月以來首度出現。其背後因素包括:來自歷史高點的 BTC 價格修正 31%、冬季能源成本上升、以及 2025 年 12 月期間新疆地區再度出現的中國監管行動。

算力在 2026 年 3 月回升至約 1,020 EH/s。美國的季度環比市占率提升了約 2 個百分點,現約控制全球算力的 37.5%。前三大國家——美國、中國與俄羅斯——合計控制約 68% 的全球算力。包含巴拉圭、衣索比亞與阿曼在內的新興挖礦地區,因 HIVE 在巴拉圭的 300MW 設施等專案,以及 Bitdeer 在衣索比亞的 40MW 作業,使其進入全球前 10。

利用分段預測模型,分析師目前預期算力將在 2026 年底達到 1.8 ZH/s,並在 2027 年 3 月(較先前預測晚一個月)達到 2 ZH/s。

哈希價格跌至 $29/PH/s:挖礦經濟壓力壓向中世代硬體

哈希價格(衡量礦工每單位雜湊算力所帶來的收入)在 2025 年第 4 季期間於 $63/PH/s/天(7 月達到高點)之後持續走低。到 11 月時,已降至 $35–37/PH/s,創下當時的五年低點。12 月下旬曾短暫回升至 $38–40,但時間不長;到 2026 年 3 月初,哈希價格崩落至 $28–30/PH/s,並創下「減半後」的新低。

這一下跌源於:2025 年 10 月難度創下 155.97T 的歷史新高;BTC 價格約較其歷史高點下跌 31%;且交易手續費收入長期維持在低於總區塊獎勵 1% 的程度,單一區塊平均費用約為 0.018 BTC。以目前哈希價格 $30/PH/s 而言,使用 S19j Pro 等級硬體、且平均工業用電成本 $0.05/kWh 的礦工運作仍低於損益兩平點。估計在現行價格下,全球礦機部署中約 15–20% 的比例無法獲利。

上市礦工已合計從高點削減超過 15,000 BTC 的 BTC 庫存(treasuries)。Core Scientific 在 2026 年 1 月出售約 1,900 BTC,並計劃在 2026 年第 1 季將其剩餘持倉大幅清算。Bitdeer 於 2026 年 2 月將其庫存降至零;而 Riot 於 2025 年 12 月出售 1,818 BTC。Marathon Holdings 在 2025 年第 4 季維持全額 HODL 策略,並在 2026 年 3 月擴大該政策,授權從其整體資產負債表現金準備(balance sheet reserve)出售 53,822 BTC。

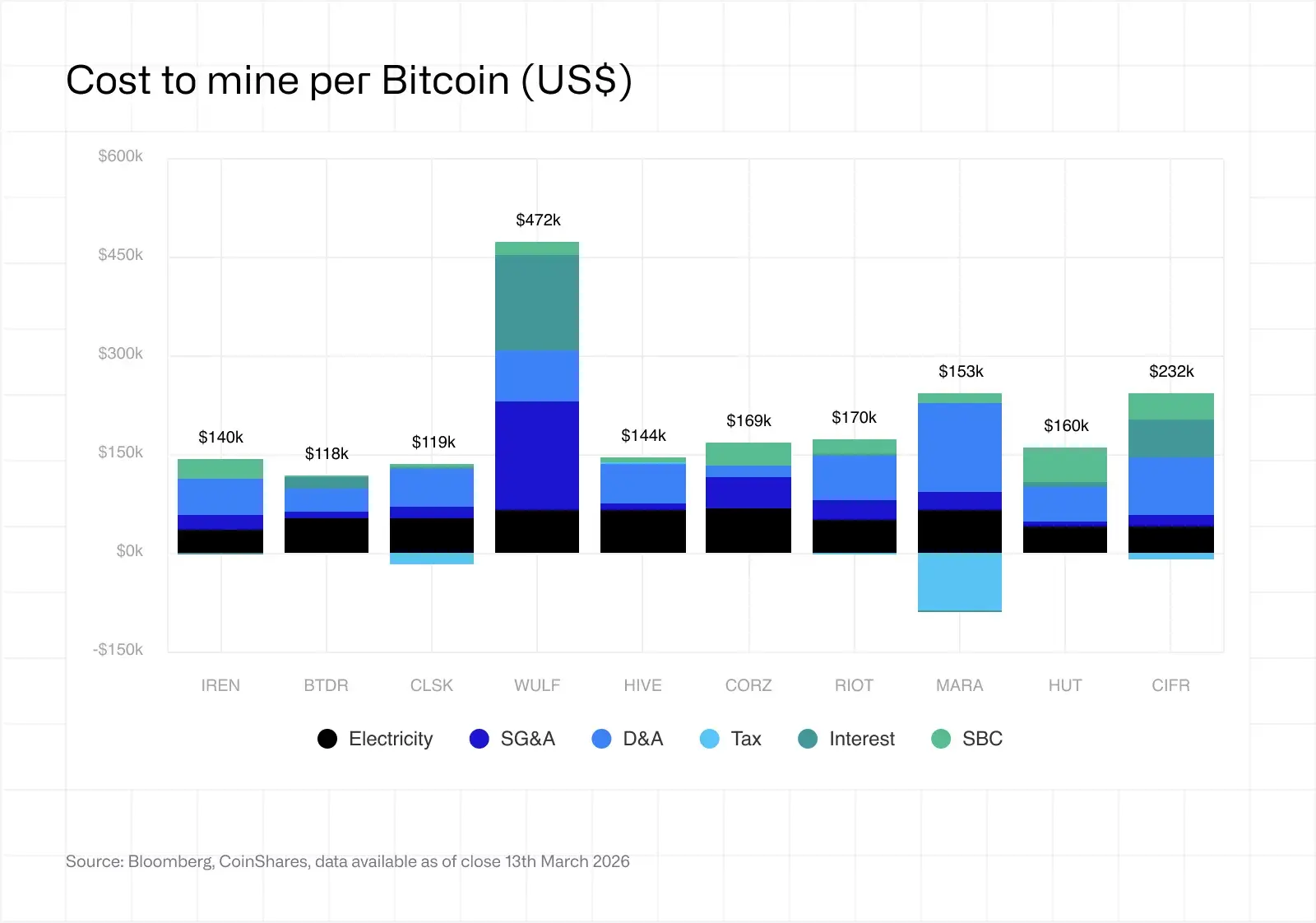

挖礦成本分析顯示:AI 轉型與純挖礦模式之間的分歧擴大

在 2025 年第 4 季,公開上市礦工中,生產單一比特幣的加權平均現金成本上升至約 $79,995,且不同營運商之間出現顯著差異。CleanSpark 報告其「全包成本(all-in cost)」為每 BTC $118,932,而現金成本為每 BTC $71,188,反映營運紀律、槓桿極低,以及約 16 W/TH 的機隊效率。Bitdeer 報告其全包成本為每 BTC $118,188,現金成本為 $87,144;然而其自有 ASIC 策略與多分段(multi-segment)收入結構,使其在美國 GAAP(US GAAP)下的同業可比分析更加複雜。

(來源:CoinShares、Bloomberg)

Marathon Holdings 報告每 BTC 的全包成本為 $153,040,現金成本為 $103,605;由於其受到 $183.4 百萬美元的所得稅利益扭曲,該利益源自對其 BTC 持倉的公允價值調整。若排除這項非營運性利益,全包成本將上升至 $240,407。Riot Platforms 報告每 BTC 的全包成本為 $170,366,現金成本為 $102,538,受惠於在 2025 年第 4 季的 $9.9 百萬美元 ERCOT 需求反應(demand response)抵免。

AI 轉型型營運商的「每 BTC 成本」指標與純挖礦同業並不具可比性。TeraWulf 報告每 BTC 全包成本為 $471,841,反映其總債務 $57 億美元中,利息成本為每 BTC $144,974;每 BTC 的 SG&A 為 $167,221;以及每 BTC 的 D&A 為 $77,217(公司正轉型為 AI/HPC 基礎設施事業)。Cipher Digital 報告每 BTC 全包成本為 $231,980;原因包括在三年可使用年限假設下,其每 BTC 的 D&A 為 $87,768,且在發行於 2025 年 11 月的 $17.33 億美元優先有擔保票據(senior secured notes)之後,其每 BTC 的利息為 $56,445。

Hut 8 報告每 BTC 全包成本為 $160,402,現金成本為 $50,332;但公告口徑的成本受到每 BTC $48,527 的股權薪酬(stock-based compensation)影響,該薪酬來自 CEO 與 CSO 的股權授予,且因一筆每 BTC $17.8 百萬的加拿大 HST 退稅(降低 G&A)而有所影響。HIVE Digital 報告每 BTC 全包成本為 $144,321,現金成本為 $75,274;其僅持有總債務 $13.8 百萬——在同業中屬於最低槓桿——但同時面臨源自瑞典稅務機關(Swedish Tax Agency)評估的或有 VAT 負債,約 $79.2 百萬。

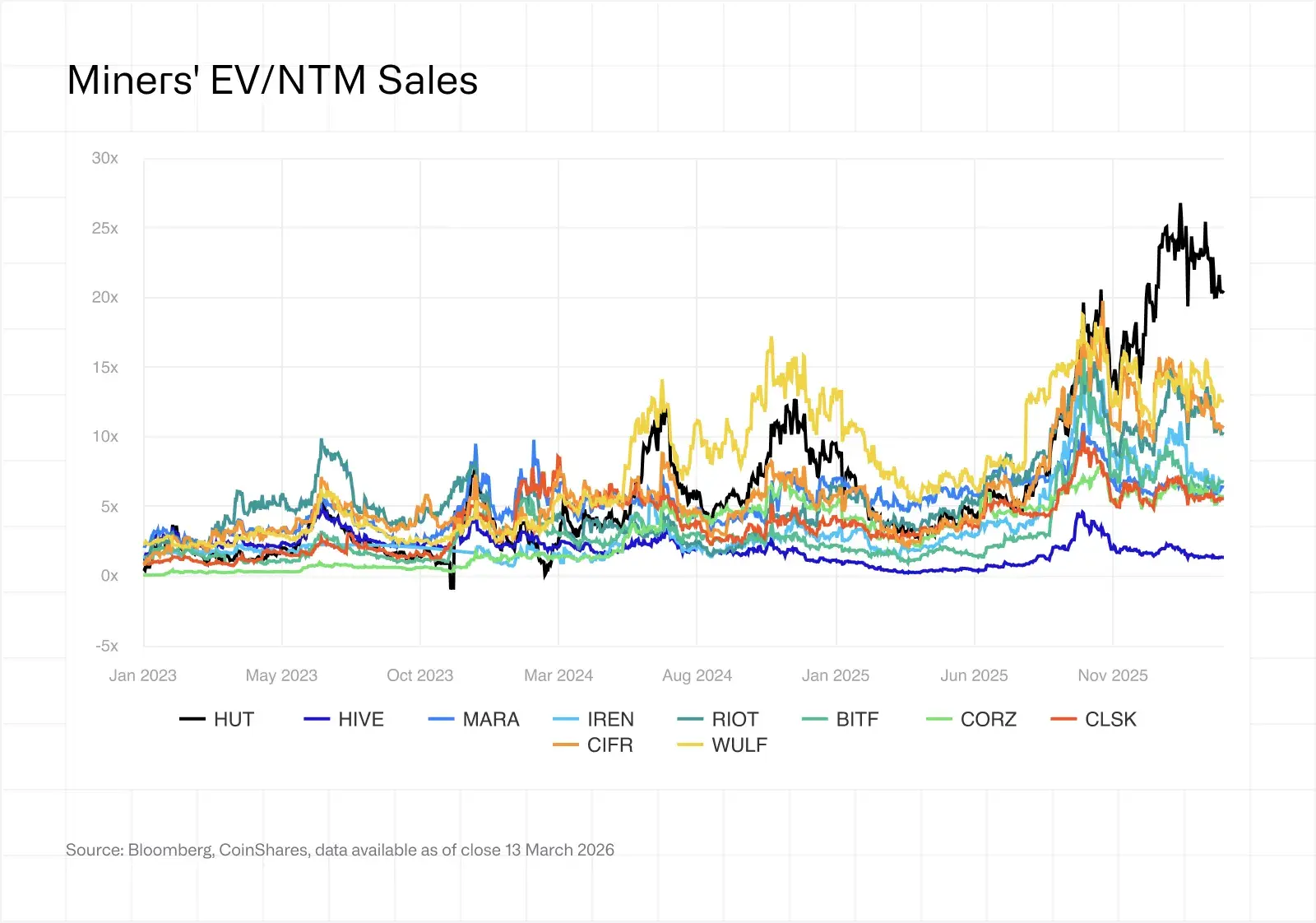

矿工股票表現:在 AI 基礎設施與純挖礦之間形成兩極分化

AI/HPC 的估值溢價在 2025 年第 4 季與 2026 年第 1 季持續擴大。簽有已確保 HPC 合約的礦工,如今交易時的 EV/NTM 銷售倍數約為 12.3x;而純挖礦礦工則為 5.9x。產業已從根本上分化為基礎設施公司(包括 TeraWulf、Core Scientific、Cipher Digital 與 Hut 8)以及挖礦公司(包括 Marathon Holdings、CleanSpark、Riot Platforms 與 HIVE Digital)。

(來源:CoinShares)

整體產業的空頭部位(short interest)仍維持偏高,其中 Marathon Holdings 約為流通在外股票(float)的 30%。其歷史高點之後,2025 年第 4 季 BTC 價格下跌 31%,在「挖礦收入更低」與「BTC 庫存持有價值下降」之間形成雙重逆風。AI 相關倍數是否合理,取決於落地執行;因並非所有已宣布的交易都會轉化為營運層面的基礎設施,且資本與資本需求仍十分龐大。

2026 展望聚焦:哈希價格回升、AI 營收拐點與產業整併

哈希價格回升仍取決於 BTC 價格。在 BTC 約 $70,000、哈希價格 $30 的情況下,許多中世代(mid-generation)機隊要嘛已接近損益兩平,要嘛仍低於兩平。若持續跌破 $70,000,可能觸發更大規模的資本撤退(capitulation);但出現的悖論是,倖存者可能因難度較低而受益。預期在 2026 年上半年(H1 2026)規模化部署下一代硬體,包括 Bitmain S23 系列,以及 SEALMINER A3(效率低於 10 J/TH),這將拉大效率差距,並加速機隊更新週期。

當 Core Scientific 設定目標於 2027 年初交付達成完整 590MW 的 CoreWeave 產能、而 TeraWulf 持續擴建其 Lake Mariner 開發案時,AI 與 HPC 營收的拐點將受到密切關注。市場將追蹤:已簽約的營收能否轉化為實際開立帳單(billings),以及利潤率是否達到 85%+ 的目標。槓桿的分散性可能帶來併購催化劑;例如持有乾淨資產負債表與強勁流動性部位的礦工(如 HIVE 與 CleanSpark)可能成為收購方。

地理與監管的變化仍持續塑造產業。美國仍在增加市占,而巴拉圭與衣索比亞正成為挖礦地區。於 2025 年 6 月簽署的德州 SB 6,對連接至 ERCOT 的大型挖礦與資料中心負載施加了新的要求,包括強制具備遠端斷開(remote disconnection)能力。預期 2026 年整併將持續進行;在效率差距方面,領先同業機隊約在 15 W/TH,而落後機隊則在超過 25 W/TH 的區間,差距足以讓收購具備高效率的產能可能比升級既有老舊營運更便宜。

常見問題(FAQ)

是什麼推動比特幣礦工在 2025 與 2026 年轉向 AI 基礎設施?

哈希價格從 2025 年 7 月的 $63/PH/s 下跌至 2026 年 3 月的 $29/PH/s,壓縮挖礦利潤;同時 AI 基礎設施在結構上提供更高且更穩定的回報。上市礦工已宣布累計超過 $700 億美元的 AI 與 HPC 合約,多家營運商目標是在 2026 年底將來自 AI 的營收占比提高至 70%。

2026 年第 1 季的網路算力與挖礦經濟如何變化?

網路算力在從 2025 年 10 月高峰的 1,160 EH/s 下滑 10% 後,於 2026 年第 1 季回升至約 1,020 EH/s。哈希價格下跌至 $29/PH/s,對中世代硬體造成壓力,例如 S19j Pro 等級礦工,其平均工業用電成本為 $0.05/kWh。估計在現行價格下,全球礦業機隊中約 15–20% 的比例無法獲利。

哪些比特幣礦工的全包生產成本最低?

CleanSpark 報告其全包成本為每 BTC $118,932,現金成本為 $71,188,反映營運紀律與槓桿極低。Bitdeer 報告每 BTC 的全包成本為 $118,188,現金成本為 $87,144,得益於自有 ASIC 製造。兩家營運商均使機隊效率維持在約 16 W/TH,遠優於落後機隊的 25+ W/TH。