富達的新比特幣研究挑戰60/40投資組合

可信的編輯內容,由行業領先專家和經驗豐富的編輯審核。廣告披露

富達數字資產(Fidelity Digital Assets)利用一份新的研究報告,為比特幣提供更為尖銳的機構投資理由:並非每個資產配置者都必須持有比特幣,而是現在必須積極捍衛零持倉的立場。在3月25日發布的一項研究中,Chris Kuiper認為,比特幣在投資組合中的角色已不再是邊緣問題,尤其是在傳統60/40配置背後的假設受到壓力之時。

可信的編輯內容,由行業領先專家和經驗豐富的編輯審核。廣告披露

富達數字資產(Fidelity Digital Assets)利用一份新的研究報告,為比特幣提供更為尖銳的機構投資理由:並非每個資產配置者都必須持有比特幣,而是現在必須積極捍衛零持倉的立場。在3月25日發布的一項研究中,Chris Kuiper認為,比特幣在投資組合中的角色已不再是邊緣問題,尤其是在傳統60/40配置背後的假設受到壓力之時。

該報告以一個異常直接的角度開場。“中央問題不再是”比特幣是否值得考慮,富達表示。相反,它問道:“你目前的比特幣配置是多少,為什麼?”對於該公司的研究團隊來說,零持倉可能仍然合理,但現在需要一個“充分了解的理由”。

微小比特幣持倉,卻能對投資組合產生巨大影響

這一論點首先基於比特幣的歷史數據。富達表示,比特幣在過去15年中有11年是表現最佳的資產,並且在多個時間範圍內,無論是回報率還是風險調整後的回報率,都高於其所分析的其他資產。報告承認一個熟悉的反對意見,即比特幣的波動性仍然是最高的,但它認為夏普比率和索蒂諾比率仍然具有優勢,而債券在名義和通脹調整後的表現都顯得尤為疲弱。

接著,該報告試圖將討論從哲學層面轉向投資組合建構。富達依靠比特幣的硬上限、其與主要資產類別的長期低相關性,以及其對貨幣擴張的敏感性。

相關閱讀:沒有人在談論的比特幣最看漲信號剛剛出現 該報告一個較強的宏觀主張是,過去15年來,全球M2貨幣供應的變化在r平方基礎上解釋了87%的BTC價格變動,儘管富達明確指出,相關性本身並不證明因果關係。它還認為,比特幣和黃金在某種程度上都可以作為通脹對沖的資產,但又足夠不同,能在多元化投資組合中保持互補性而非互換性。

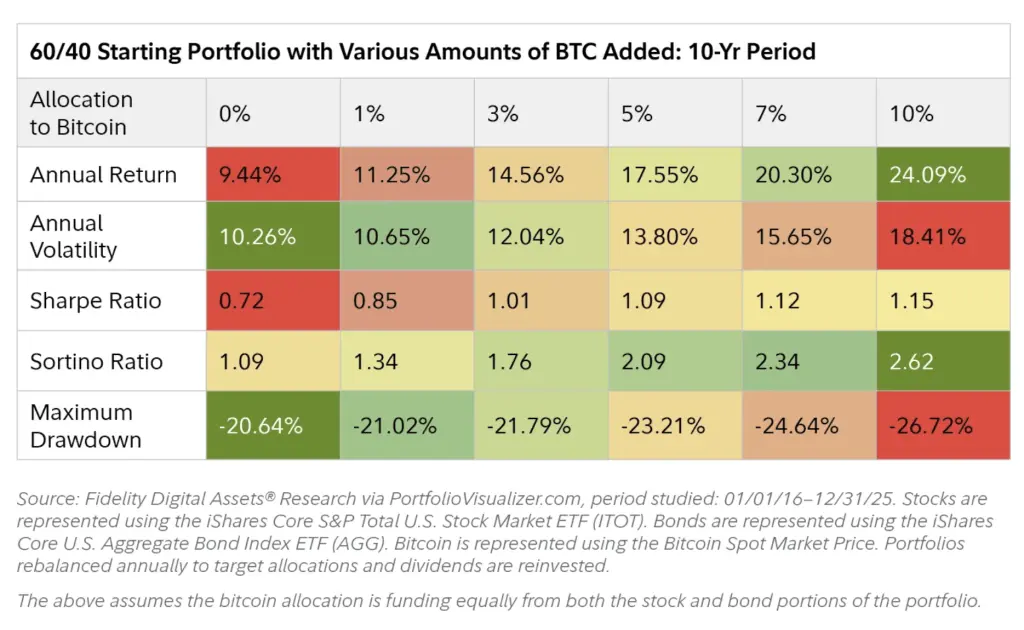

對於資產配置者來說,最重要的部分是投資組合的實證分析。以傳統的60/40美國股票與美國債券組合為基礎,富達表示,加入比特幣在歷史上能提升年度和總體回報。波動性如預期增加,但報告指出,這一增加被更強的風險調整後回報所抵消,當配置比例從1%提升到3%時,夏普比率和索蒂諾比率的改善最為顯著。

60/40投資組合與不同比特幣持倉比例 | 來源:富達

或許對於保守型管理者來說更值得注意的是,富達表示最大回撤並未像許多人預期的那樣大幅增加,部分原因是低相關性,以及年度再平衡使比特幣部分未能主導整個投資組合。

60/40投資組合與不同比特幣持倉比例 | 來源:富達

或許對於保守型管理者來說更值得注意的是,富達表示最大回撤並未像許多人預期的那樣大幅增加,部分原因是低相關性,以及年度再平衡使比特幣部分未能主導整個投資組合。

富達的模型在文章後段變得更為激進。在一個使用其所謂保守比特幣假設(預期年回報25%、波動率50%)的均值-方差優化中,假設股票預期回報14.5%、債券2%,最大夏普比率的投資組合中比特幣佔比9.4%,完全不持有債券。

相關閱讀:比特幣ETF儘管價格下跌40%,但年內資金流已接近恢復 另一個凱利標準(Kelly Criterion)計算得出,根據歷史年回報,持倉比例達65%,但富達立即警告,這並非投資建議,且更為保守的假設會將比例降低到10%。重點不在於機構應該採用這些權重,而在於比特幣的非對稱收益特性可以支持比直覺預期更大的配置。

這也是該報告對60/40策略提出挑戰的明確點。富達認為,過去十年傳統投資組合的強勢,得益於四十年來利率下降、股市估值上升以及政策反覆支持信貸市場。

它質疑這些順風是否能持久。在債券方面,報告指出曾出現劇烈損失、股票與債券的相關性上升,以及在持續擴張的債務環境中出現負的實質回報的風險;在股票方面,它認為高估值可能使市場“已經定價完美”,即使人工智慧和資本輕型商業模式支撐利潤率。

該報告未直接建議一個普遍的比特幣配置比例,但其訊息已足夠明確。富達認為,比特幣並非要取代所有傳統資產,也不是單向的宏觀對沖工具。它主張,在固定收益可能不再提供同樣穩定性、股市估值已反映高預期的世界,即使是少量的比特幣配置,也能產生它所謂的“實質性結果”,即使起始比例很低。

截止發稿時,比特幣交易價格為$69,935。

比特幣必須突破$74,500的1週線圖 | 來源:TradingView.com上的BTCUSDT

特色圖片由DALL.E創建,圖表來自TradingView.com

比特幣必須突破$74,500的1週線圖 | 來源:TradingView.com上的BTCUSDT

特色圖片由DALL.E創建,圖表來自TradingView.com

比特幣專家的編輯流程專注於提供經過徹底研究、準確且公正的內容。我們堅持嚴格的資料來源標準,每個頁面都由我們的頂尖技術專家和經驗豐富的編輯團隊進行嚴謹審核。這一流程確保我們內容的完整性、相關性和價值,為讀者提供可靠資訊。