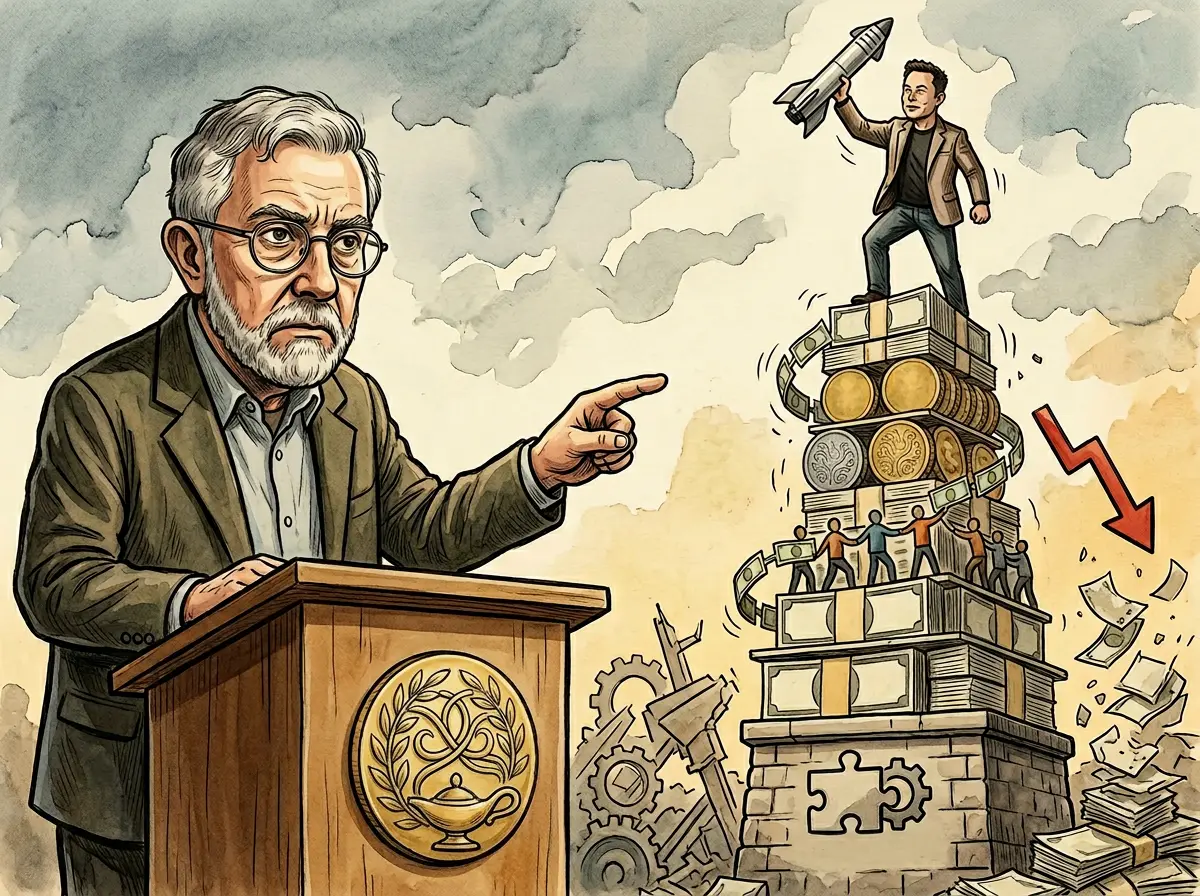

諾獎得主克魯曼:SpaceX 估值遠超基本面,馬斯克是「人類龐氏騙局」

諾貝爾經濟學獎得主、經濟學家保羅·克魯曼(Paul Krugman)於 6 月 15 日在其個人 Substack 專欄發表文章,將馬斯克形容為「人類龐氏騙局」,並以日前上市的 SpaceX 為焦點;SpaceX 的高估值中包含大量來自馬斯克個人魅力與未來想像空間的溢價,遠超出火箭發射與衛星通訊業務本身所能支撐的範圍。

克魯曼的核心論點:品牌溢價與未落地願景

以下均為克魯曼個人評論立場,並非市場共識、官方監管結論或法律意見:

馬斯克溢價與資本敘事: 克魯曼認為,馬斯克多年來建立了圍繞個人品牌與未來願景的資本敘事,市場願意持續投入資金,很大程度來自對他個人的信任與期待,而非單純依據現有营運成果定價。

未落地願景清單: 克魯曼列出至今未完全落地的計劃:Hyperloop(高速管道交通)、自駕車全面普及、腦機介面商業化,以及火星殖民;他指出這些計劃並未讓投資人對馬斯克的信心明顯削弱。

SpaceX IPO 的擴散效應: 克魯曼認為,SpaceX 上市使華爾街將原本只存在於私人市場的高估值與馬斯克溢價帶入公開市場,讓更多散戶投資人得以參與。

估值修正風險: 克魯曼警告,一旦市場開始重新評估這些願景的可實現性,建立在高度信心基礎上的估值可能面臨劇烈修正。

克魯曼承認的 SpaceX 成就

在批評文章中,克魯曼本人明確承認以下已確認的 SpaceX 成就:SpaceX 已成為全球商業航太產業的重要參與者;Starlink 衛星網路已建立實際商業模式與营收來源。

克魯曼的論點並非否認上述成就,而是主張目前市場給予的估值規模已超出這些商業成就所能支撐的範圍,包含了大量無法以現有基本面衡量的溢價。

各方反應:支持者與批評者的立場

根據報道,克魯曼文章引發兩種回應(來源未具名):

支持克魯曼的立場: 部分人士認為,克魯曼點出了近年科技市場過度依賴敘事與名人效應的問題,高估值往往建立在對未來成長故事的相信,而非企業目前的實際獲利能力。

批評克魯曼的立場: 支持馬斯克的人士指出,SpaceX 已成功降低火箭發射成本、推動可重複使用火箭技術普及,並建立全球最大低軌衛星網路之一,這些是真實的商業成就,無法單純以市場炒作解釋。

措辭限定(克魯曼本人澄清): 克魯曼在文中明確表示,「龐氏騙局」的表述更多屬於評論性比喻,主要表達部分估值依賴持續吸引新資金,而非指控任何違法行為。

常見問題

克魯曼稱 SpaceX 為「龐氏騙局」,這是法律意義上的指控嗎?

不是。根據報道,克魯曼本人在文章中澄清,「人類龐氏騙局」是評論性的修辭比喻,並非指控 SpaceX 或馬斯克涉及任何非法金融詐欺行為。這是對估值模型的批評性評論,而非對違法行為的法律指控。

克魯曼的批評是否否認 SpaceX 的技術成就?

不是。克魯曼在文章中明確承認,SpaceX 已成為全球商業航太的重要參與者,Starlink 已建立實際商業模式與营收。其批評的核心是估值規模是否與現有基本面相符,而非質疑技術能力的真實性。

市場對克魯曼批評兩極反應的核心分歧在哪裡?

根據報道,支持克魯曼的一方關注現有獲利能力是否能支撐高估值;批評克魯曼的一方則強調 SpaceX 有落地的真實商業成就(可重複使用火箭、Starlink 商業化)。這反映了資本市場長期存在的估值邏輯分歧:以現有基本面定價,還是以未來市場潛力定價。

相關新聞