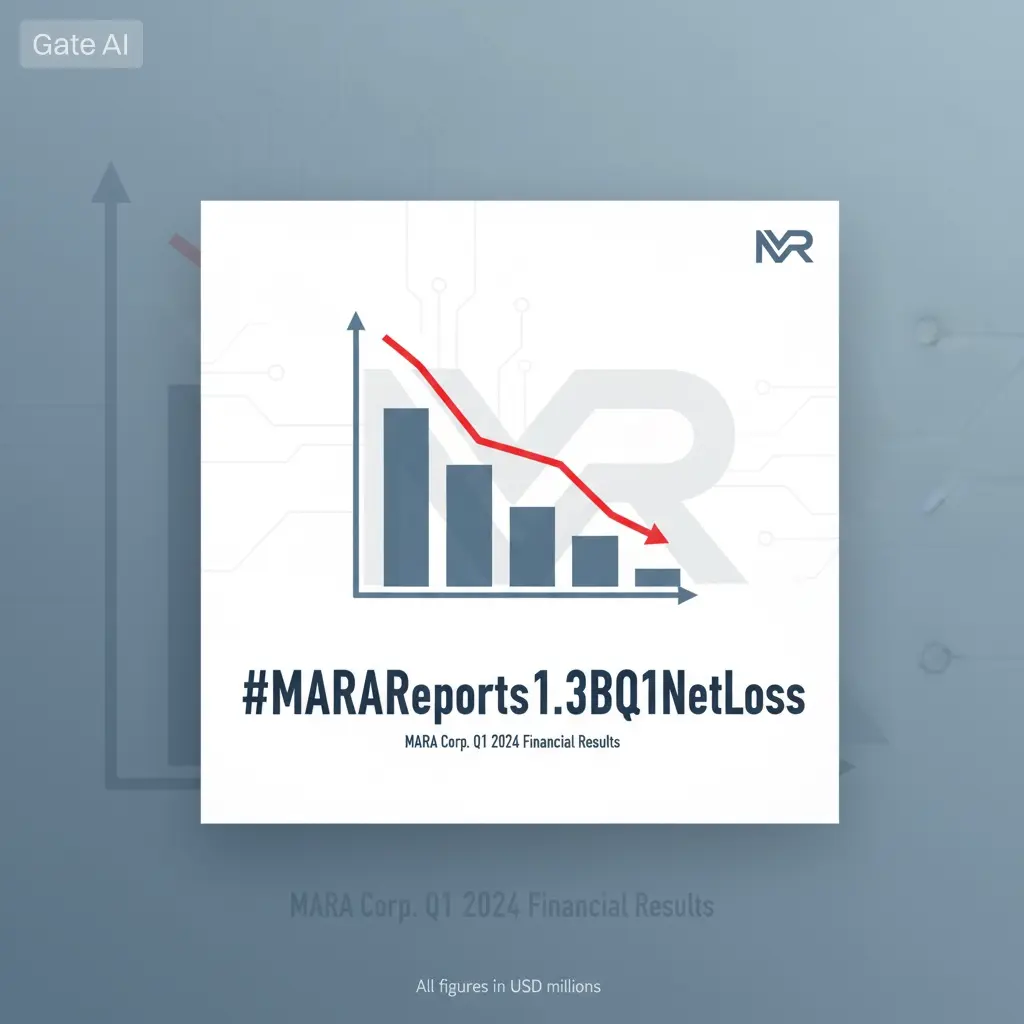

#MARAReports1.3BQ1NetLoss

𝐌𝐀𝐑𝐀 𝐅𝐀𝐂𝐄𝐒 𝐌𝐀𝐒𝐒𝐈𝐕𝐄 𝐐𝟏 𝐋𝐎𝐒𝐒 𝐀𝐒 𝐁𝐈𝐓𝐂𝐎𝐈𝐍 𝐌𝐈𝐍𝐈𝐍𝐆 𝐄𝐕𝐎𝐋𝐕𝐄𝐒 𝐈𝐍𝐓𝐎 𝐀𝐈 𝐀𝐍𝐃 𝐄𝐍𝐄𝐑𝐆𝐘 𝐈𝐍𝐅𝐑𝐀𝐒𝐓𝐑𝐔𝐂𝐓𝐔𝐑𝐄

馬拉控股發布了近期比特幣挖礦歷史上最動盪的季度之一,揭示了該行業正如何被比特幣波動性上升、運營成本增加以及數字挖礦基礎設施與人工智能計算日益融合所深刻重塑。儘管公司本季度營收達到1.746億美元,但同時報告了13億美元的驚人淨虧損,暴露出大型挖礦公司在試圖適應快速變化的市場環境時所面臨的極大壓力。

大部分虧損來自與公司比特幣儲備相關的巨額公允價值調整。在本季度,比特幣經歷了顯著的價格下跌,迫使馬拉在其數字資產持有中記錄約10億美元的未實現損失。由於公司持有的比特幣儲備是公開挖礦公司中最大的之一,BTC價格的波動直接影響報告的收益,即使沒有賣出任何幣。這一會計現實已成為上市挖礦公司面臨的主要財務風險之一,資產負債表的曝險常常超過了運營挖礦的表現。

運營指標也反映出行業內日益嚴峻的挑戰。馬拉在本季度挖出了2,247枚比特幣,但生產成本已升至每枚約76,000美元,突顯出在最近一次比特幣減半周期後維持盈利變得多麼困難。全球算力競爭加劇、挖礦難度上升、能源通脹以及硬件升級需求不斷增加,正在壓縮整個行業的利潤空間。隨著挖礦經濟性收緊,即使是大型運營商也被迫重新思考純粹以比特幣積累為中心的傳統商業模式。

同時,公司積極調整其金庫策略,在本季度出售了超過2萬枚比特幣。這一舉措表明,流動性維持和運營資金正變得越來越重要,尤其是在波動性較大的市場環境中。挖礦公司不再僅依賴比特幣長期升值,而是將儲備管理與即時資金需求、基礎設施擴展和債務償還相平衡。這一轉變反映出行業內更廣泛的趨勢,即金庫持有逐漸從被動儲備轉向積極管理的金融工具。

儘管遭遇巨大虧損,馬拉仍控制著價值數十億美元的比特幣儲備。這一儲備在比特幣進入另一個牛市周期時,仍能提供長期的上行敞口,但也在市場調整期間帶來持續的收益不穩定性。公司的財務結構展示了挖礦商如何有效地作為槓桿比特幣的代理,即使是適度的價格波動也能劇烈影響盈利能力和股東情緒。

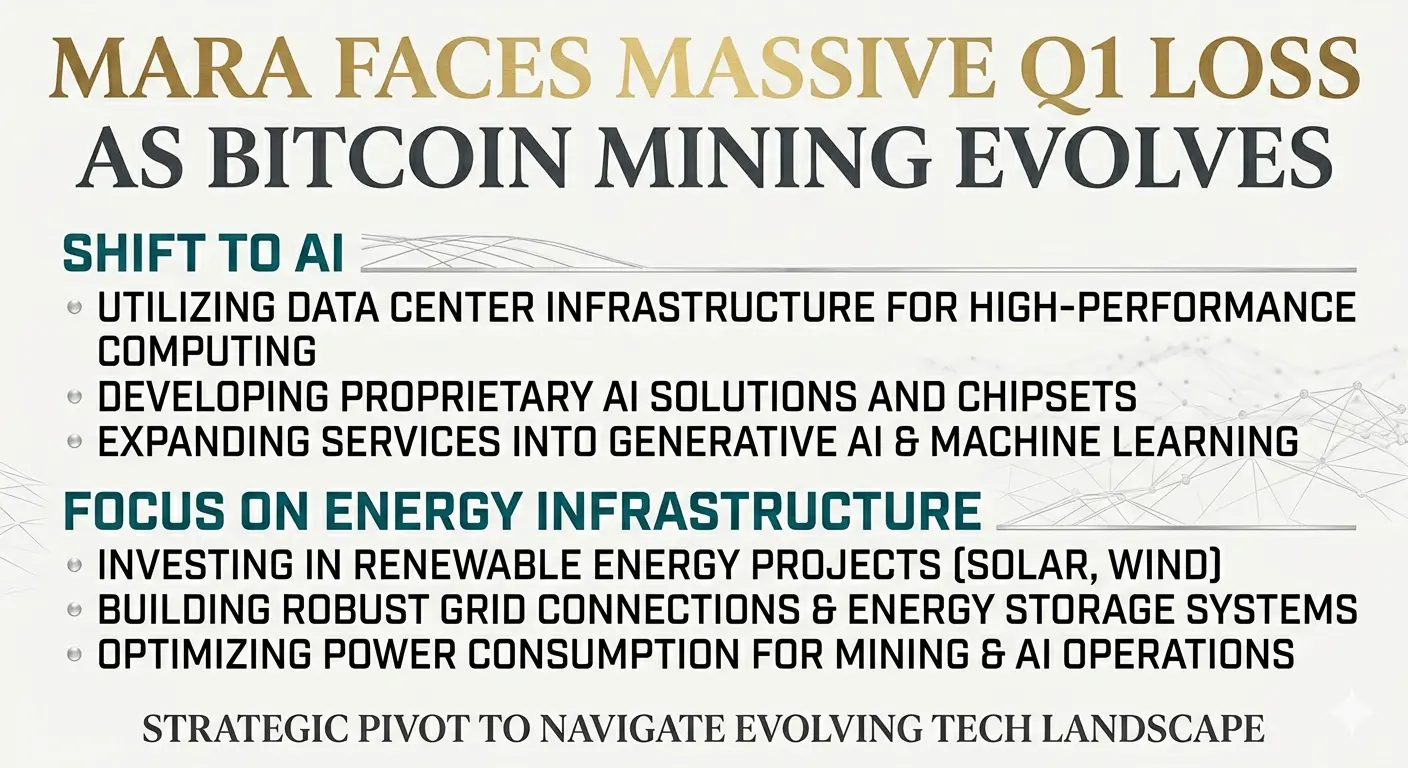

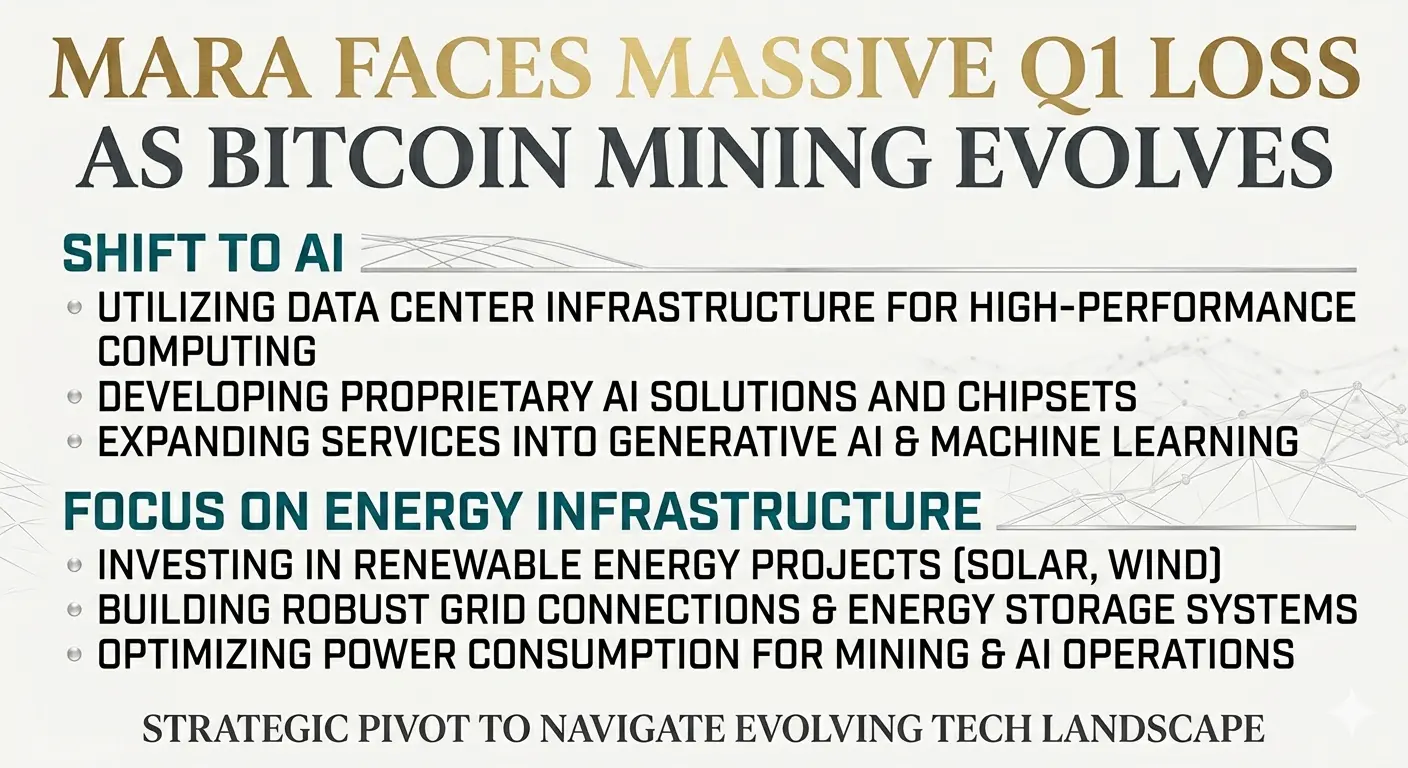

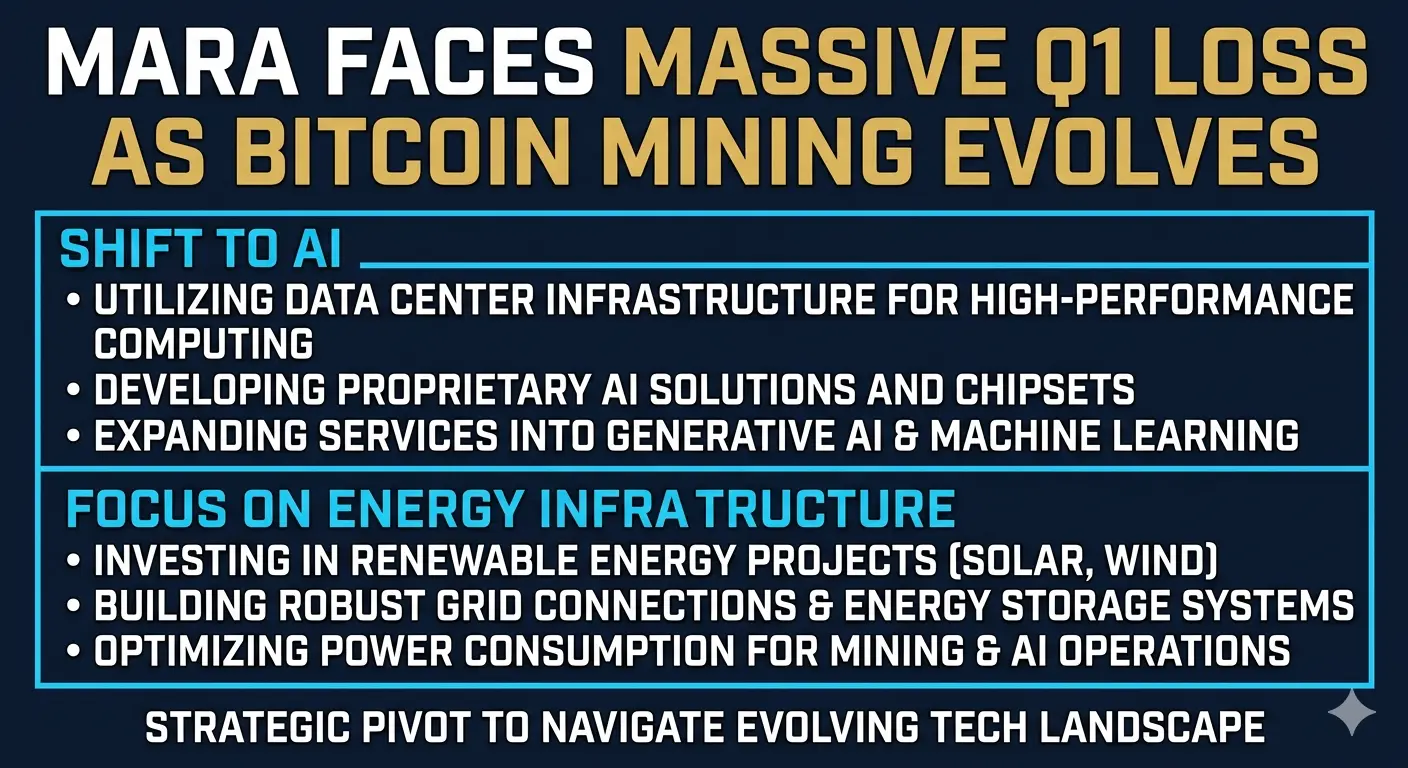

更重要的是,馬拉的季度報告揭示了一個可能定義比特幣挖礦行業未來的重大戰略轉型。公司正逐步擺脫僅僅是加密貨幣挖礦的角色,轉而成為更廣泛的能源和數字基礎設施運營商。管理層強調了一個長期的“能源變現”策略,暗示獲取電力生產和計算基礎設施的能力可能比單純挖礦更具價值。

這一轉型的關鍵組成部分是馬拉對能源資產的控制日益增強,包括電力生產基礎設施。通過擁有或直接管理電力生產,該公司旨在穩定運營成本,同時在能源資源的部署方式上獲得更大的彈性。馬拉不再將電力僅視為一項支出,而是試圖將能源轉化為一個核心的可變現資產,能夠支持多種商業模式。

公司也在加快向人工智能專注的數據中心基礎設施擴展,與全球對高性能計算能力的爆炸性需求保持一致。人工智能系統需要大量電力、先進的冷卻系統和可擴展的數據中心運營——這些領域馬拉已經擁有豐富的專業知識和基礎設施重疊。這為加密挖礦設施與AI計算中心之間建立了一座自然的橋樑,使像馬拉這樣的公司能根據盈利狀況在行業間轉移資源。

這一演變代表了挖礦行業內更大範圍的結構性變革。比特幣挖礦不再僅僅是孤立的加密貨幣本土企業,而是越來越多地融合於全球能源獲取、計算能力和數字基礎設施的競爭中。挖礦公司現在正將自己定位為未來工業規模計算的參與者,人工智能處理、雲端基礎設施和區塊鏈驗證可能在同一運營生態系統中共存。

這一轉變也是出於必然。隨著比特幣區塊獎勵逐漸減少和挖礦難度上升,僅依賴挖礦收入的公司面臨越來越大的長期可持續性風險。多元化進入AI計算、能源市場和數據中心服務,為在比特幣挖礦盈利能力下降時穩定現金流提供了機會。對許多公司來說,這不再僅僅是擴張策略,而是生存的必要措施。

馬拉最新的財務結果最終展現了現代挖礦行業的脆弱性與適應性。該行業正步入一個新時代,成功將不僅取決於算力和比特幣儲備,還取決於能源所有權、基礎設施效率以及參與快速擴展的全球人工智能經濟的能力。能夠整合挖礦、電力管理和高性能計算的公司,可能會在下一階段的數字基礎設施發展中成為主導力量。

更廣泛的含義是:比特幣挖礦公司正逐步轉型為混合能源與科技企業。這一轉變可能從根本上重塑投資者對該行業的估值,將焦點從純粹的比特幣敞口轉向多元化的基礎設施能力。成功完成這一轉型的挖礦商,可能會成為未來數字經濟中最具戰略意義的基礎設施運營商之一。

𝐌𝐀𝐑𝐀 𝐅𝐀𝐂𝐄𝐒 𝐌𝐀𝐒𝐒𝐈𝐕𝐄 𝐐𝟏 𝐋𝐎𝐒𝐒 𝐀𝐒 𝐁𝐈𝐓𝐂𝐎𝐈𝐍 𝐌𝐈𝐍𝐈𝐍𝐆 𝐄𝐕𝐎𝐋𝐕𝐄𝐒 𝐈𝐍𝐓𝐎 𝐀𝐈 𝐀𝐍𝐃 𝐄𝐍𝐄𝐑𝐆𝐘 𝐈𝐍𝐅𝐑𝐀𝐒𝐓𝐑𝐔𝐂𝐓𝐔𝐑𝐄

馬拉控股發布了近期比特幣挖礦歷史上最動盪的季度之一,揭示了該行業正如何被比特幣波動性上升、運營成本增加以及數字挖礦基礎設施與人工智能計算日益融合所深刻重塑。儘管公司本季度營收達到1.746億美元,但同時報告了13億美元的驚人淨虧損,暴露出大型挖礦公司在試圖適應快速變化的市場環境時所面臨的極大壓力。

大部分虧損來自與公司比特幣儲備相關的巨額公允價值調整。在本季度,比特幣經歷了顯著的價格下跌,迫使馬拉在其數字資產持有中記錄約10億美元的未實現損失。由於公司持有的比特幣儲備是公開挖礦公司中最大的之一,BTC價格的波動直接影響報告的收益,即使沒有賣出任何幣。這一會計現實已成為上市挖礦公司面臨的主要財務風險之一,資產負債表的曝險常常超過了運營挖礦的表現。

運營指標也反映出行業內日益嚴峻的挑戰。馬拉在本季度挖出了2,247枚比特幣,但生產成本已升至每枚約76,000美元,突顯出在最近一次比特幣減半周期後維持盈利變得多麼困難。全球算力競爭加劇、挖礦難度上升、能源通脹以及硬件升級需求不斷增加,正在壓縮整個行業的利潤空間。隨著挖礦經濟性收緊,即使是大型運營商也被迫重新思考純粹以比特幣積累為中心的傳統商業模式。

同時,公司積極調整其金庫策略,在本季度出售了超過2萬枚比特幣。這一舉措表明,流動性維持和運營資金正變得越來越重要,尤其是在波動性較大的市場環境中。挖礦公司不再僅依賴比特幣長期升值,而是將儲備管理與即時資金需求、基礎設施擴展和債務償還相平衡。這一轉變反映出行業內更廣泛的趨勢,即金庫持有逐漸從被動儲備轉向積極管理的金融工具。

儘管遭遇巨大虧損,馬拉仍控制著價值數十億美元的比特幣儲備。這一儲備在比特幣進入另一個牛市周期時,仍能提供長期的上行敞口,但也在市場調整期間帶來持續的收益不穩定性。公司的財務結構展示了挖礦商如何有效地作為槓桿比特幣的代理,即使是適度的價格波動也能劇烈影響盈利能力和股東情緒。

更重要的是,馬拉的季度報告揭示了一個可能定義比特幣挖礦行業未來的重大戰略轉型。公司正逐步擺脫僅僅是加密貨幣挖礦的角色,轉而成為更廣泛的能源和數字基礎設施運營商。管理層強調了一個長期的“能源變現”策略,暗示獲取電力生產和計算基礎設施的能力可能比單純挖礦更具價值。

這一轉型的關鍵組成部分是馬拉對能源資產的控制日益增強,包括電力生產基礎設施。通過擁有或直接管理電力生產,該公司旨在穩定運營成本,同時在能源資源的部署方式上獲得更大的彈性。馬拉不再將電力僅視為一項支出,而是試圖將能源轉化為一個核心的可變現資產,能夠支持多種商業模式。

公司也在加快向人工智能專注的數據中心基礎設施擴展,與全球對高性能計算能力的爆炸性需求保持一致。人工智能系統需要大量電力、先進的冷卻系統和可擴展的數據中心運營——這些領域馬拉已經擁有豐富的專業知識和基礎設施重疊。這為加密挖礦設施與AI計算中心之間建立了一座自然的橋樑,使像馬拉這樣的公司能根據盈利狀況在行業間轉移資源。

這一演變代表了挖礦行業內更大範圍的結構性變革。比特幣挖礦不再僅僅是孤立的加密貨幣本土企業,而是越來越多地融合於全球能源獲取、計算能力和數字基礎設施的競爭中。挖礦公司現在正將自己定位為未來工業規模計算的參與者,人工智能處理、雲端基礎設施和區塊鏈驗證可能在同一運營生態系統中共存。

這一轉變也是出於必然。隨著比特幣區塊獎勵逐漸減少和挖礦難度上升,僅依賴挖礦收入的公司面臨越來越大的長期可持續性風險。多元化進入AI計算、能源市場和數據中心服務,為在比特幣挖礦盈利能力下降時穩定現金流提供了機會。對許多公司來說,這不再僅僅是擴張策略,而是生存的必要措施。

馬拉最新的財務結果最終展現了現代挖礦行業的脆弱性與適應性。該行業正步入一個新時代,成功將不僅取決於算力和比特幣儲備,還取決於能源所有權、基礎設施效率以及參與快速擴展的全球人工智能經濟的能力。能夠整合挖礦、電力管理和高性能計算的公司,可能會在下一階段的數字基礎設施發展中成為主導力量。

更廣泛的含義是:比特幣挖礦公司正逐步轉型為混合能源與科技企業。這一轉變可能從根本上重塑投資者對該行業的估值,將焦點從純粹的比特幣敞口轉向多元化的基礎設施能力。成功完成這一轉型的挖礦商,可能會成為未來數字經濟中最具戰略意義的基礎設施運營商之一。