Easy8478

$umbra 在新年/假期季展現出強大的實力,讓我知道所有關於預測未來表現和它將達到的價格的資訊

privacy on top☂️

查看原文privacy on top☂️

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

你幾句話,便打發了一場本會驚天動地的戀愛。

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#DrHan2025YearEndOpenLetter

讓我們誠實面對——2025年揭示了加密貨幣中噪音製造者與真正建設者的差異。

當許多平台追逐炒作、捷徑和快速關注時,Han博士的年終公開信明確表明:Gate選擇了責任而非魯莽,選擇了願景而非病毒式謊言。

這封信不是為投機者而寫。

它是為那些理解真正的生態系統是在沉默、紀律和持續中建立的人而寫。

安全不是行銷。

透明不是可選項。

信任不是談判的籌碼。

2026年不會獎勵賭徒——它將獎勵那些在壓力下存活、保護用戶、並在不流行時仍持續建設的平台。

Gate不僅通過了2025年的考驗。

它提高了標準。

如果你仍然認為加密是關於炒作,那你已經輸了。

如果你相信長期價值,你就清楚自己站在哪裡。

未來不會喧鬧——

它將被建造。 🚀

#GateSquare #Gateio #DrHan #CryptoReality #Web3Truth #2026不同

查看原文讓我們誠實面對——2025年揭示了加密貨幣中噪音製造者與真正建設者的差異。

當許多平台追逐炒作、捷徑和快速關注時,Han博士的年終公開信明確表明:Gate選擇了責任而非魯莽,選擇了願景而非病毒式謊言。

這封信不是為投機者而寫。

它是為那些理解真正的生態系統是在沉默、紀律和持續中建立的人而寫。

安全不是行銷。

透明不是可選項。

信任不是談判的籌碼。

2026年不會獎勵賭徒——它將獎勵那些在壓力下存活、保護用戶、並在不流行時仍持續建設的平台。

Gate不僅通過了2025年的考驗。

它提高了標準。

如果你仍然認為加密是關於炒作,那你已經輸了。

如果你相信長期價值,你就清楚自己站在哪裡。

未來不會喧鬧——

它將被建造。 🚀

#GateSquare #Gateio #DrHan #CryptoReality #Web3Truth #2026不同

- 讚賞

- 5

- 2

- 轉發

- 分享

HighAmbition :

:

買入理財 💎查看更多

特别喜欢波动,但是有個朋友給我發了這一段話

我心想,没有波动,哪有利润

最近行情波動不少,這24小時的爆倉數據看得還是挺扎心的。根據統計,全網爆倉總額達到了2.96億美元,其中空單被轟掉2.39億美元,多單爆倉5,647.31萬美元。

具体到主流币种,比特币这边多单损失1,383.79万美元,空頭被打爆5,850.83万美元。以太坊的情況類似,多頭爆倉884.42万美元,空頭爆倉更慘——8,658.36万美元。

更扎心的是,昨天有接近10萬人被強平(99,003人)。其中最大的單筆炸單發生在Hyperliquid平台的ETH-USD交易對上,這一筆直接爆了1875.28萬美元。市場這麼波,不管是追多還是做空的都得悠著點。

查看原文我心想,没有波动,哪有利润

最近行情波動不少,這24小時的爆倉數據看得還是挺扎心的。根據統計,全網爆倉總額達到了2.96億美元,其中空單被轟掉2.39億美元,多單爆倉5,647.31萬美元。

具体到主流币种,比特币这边多单损失1,383.79万美元,空頭被打爆5,850.83万美元。以太坊的情況類似,多頭爆倉884.42万美元,空頭爆倉更慘——8,658.36万美元。

更扎心的是,昨天有接近10萬人被強平(99,003人)。其中最大的單筆炸單發生在Hyperliquid平台的ETH-USD交易對上,這一筆直接爆了1875.28萬美元。市場這麼波,不管是追多還是做空的都得悠著點。

- 讚賞

- 點讚

- 1

- 轉發

- 分享

古月方y:

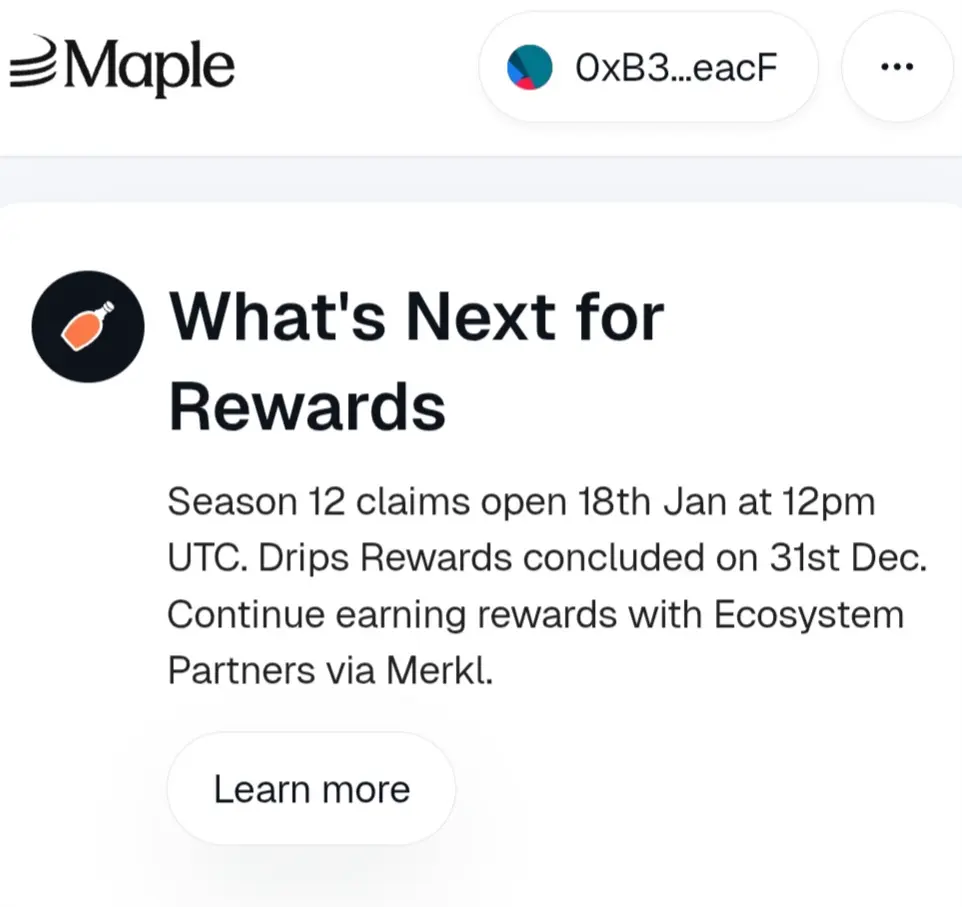

剛剛差點爆Maple Finance 終止 Drips 獎勵計畫

轉向透過 Merkl 的合作夥伴激勵

Maple Finance,這個將機構信貸市場與 DeFi 連結的鏈上平台,透過 syrupUSDC 和 syrupUSDT 等產品,已正式結束其受歡迎的 Drips 獎勵計畫。這標誌著用戶在生態系統中獲取激勵方式的轉變。

與 SYRUP 代幣一同推出的 Drips,是一個創新的點數獎勵系統,旨在促進早期採用。用戶通過存入 syrupUSDC/syrupUSDT 池子以及進行長期承諾或與合作夥伴整合等行為獲得 Drips。這些 Drips 在季度“季節”結束時轉換為 SYRUP 代幣,提供額外的收益,超越基本借貸回報。該計畫成功推動了顯著的成長,吸引了大量的總鎖倉價值 (TVL),並促進了跨越 DeFi 的合作。

Drips 有效激勵了 syrupUSDC 和 syrupUSDT 的早期採用與成熟。隨著這些產生收益的資產在市場中獲得牽引力與穩定性,Maple 已轉向一個更可持續的模式:透過 Merkl 分配合作夥伴獎勵。

Merkl 是一個先進的激勵引擎,允許生態系統合作夥伴直接獎勵用戶在其平台上使用 syrupUSDC 和 syrupUSDT。這種方式具有多重優點,包括獲得來自多個 DeFi 協議的獎勵、具有競爭力的年化百分比收益 (APYs),以及透明的鏈上獎勵分配。此轉變使激勵更直接

查看原文轉向透過 Merkl 的合作夥伴激勵

Maple Finance,這個將機構信貸市場與 DeFi 連結的鏈上平台,透過 syrupUSDC 和 syrupUSDT 等產品,已正式結束其受歡迎的 Drips 獎勵計畫。這標誌著用戶在生態系統中獲取激勵方式的轉變。

與 SYRUP 代幣一同推出的 Drips,是一個創新的點數獎勵系統,旨在促進早期採用。用戶通過存入 syrupUSDC/syrupUSDT 池子以及進行長期承諾或與合作夥伴整合等行為獲得 Drips。這些 Drips 在季度“季節”結束時轉換為 SYRUP 代幣,提供額外的收益,超越基本借貸回報。該計畫成功推動了顯著的成長,吸引了大量的總鎖倉價值 (TVL),並促進了跨越 DeFi 的合作。

Drips 有效激勵了 syrupUSDC 和 syrupUSDT 的早期採用與成熟。隨著這些產生收益的資產在市場中獲得牽引力與穩定性,Maple 已轉向一個更可持續的模式:透過 Merkl 分配合作夥伴獎勵。

Merkl 是一個先進的激勵引擎,允許生態系統合作夥伴直接獎勵用戶在其平台上使用 syrupUSDC 和 syrupUSDT。這種方式具有多重優點,包括獲得來自多個 DeFi 協議的獎勵、具有競爭力的年化百分比收益 (APYs),以及透明的鏈上獎勵分配。此轉變使激勵更直接

- 讚賞

- 1

- 留言

- 轉發

- 分享

新年快樂!

Gate祝您來年繁榮昌盛,財富、成功與永恆的祝福常伴左右。願新的一年為大家帶來新的機遇與持續的成長!✨

🧧 節日與活力

新年快樂!🎉

Gate向您送上溫馨的祝福,願您在新的一年裡充滿繁榮、豐盛與無盡的祝福。讓我們以喜悅、成功與好運迎接新年!🚀

✨ 簡潔優雅

新年快樂!

Gate祝您在新的一年裡財富、繁榮與永恆的祝福。願成功伴隨您每一步。

查看原文Gate祝您來年繁榮昌盛,財富、成功與永恆的祝福常伴左右。願新的一年為大家帶來新的機遇與持續的成長!✨

🧧 節日與活力

新年快樂!🎉

Gate向您送上溫馨的祝福,願您在新的一年裡充滿繁榮、豐盛與無盡的祝福。讓我們以喜悅、成功與好運迎接新年!🚀

✨ 簡潔優雅

新年快樂!

Gate祝您在新的一年裡財富、繁榮與永恆的祝福。願成功伴隨您每一步。

- 讚賞

- 1

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

#My2026FirstPost

#BitcoinGoldBattle

比特幣正迎來2026年的最大挑戰:1%的波動可能成為最後的決定因素。

CMF的出現削弱了比特幣的表現。加密貨幣交易所的資金流出仍在支撐三角形支撐位。

收盤價在88,300美元以上,漲幅1%,可能啟動新的上升嘗試。

若失守84,430美元,則確認賣方控制,並結束目前的僵局,轉向下行。

比特幣價格在邁入2026年之際,仍處於2025年底以來的買賣雙方激烈較量中,陷入僵持狀態。過去30天,價格幾乎持平,僅小幅下跌約0.6%,顯示市場仍然不確定。既沒有買方也沒有賣方能夠掌控局勢。

在一年的時間範圍內,仍然落後約7%。中間的壓力已經達到平衡,市場幾乎處於“停滯”狀態。然而,若在此時出現1%甚至3.5%的波動,並且條件合適,可能會決定未來的方向。

#BitcoinGoldBattle

比特幣正迎來2026年的最大挑戰:1%的波動可能成為最後的決定因素。

CMF的出現削弱了比特幣的表現。加密貨幣交易所的資金流出仍在支撐三角形支撐位。

收盤價在88,300美元以上,漲幅1%,可能啟動新的上升嘗試。

若失守84,430美元,則確認賣方控制,並結束目前的僵局,轉向下行。

比特幣價格在邁入2026年之際,仍處於2025年底以來的買賣雙方激烈較量中,陷入僵持狀態。過去30天,價格幾乎持平,僅小幅下跌約0.6%,顯示市場仍然不確定。既沒有買方也沒有賣方能夠掌控局勢。

在一年的時間範圍內,仍然落後約7%。中間的壓力已經達到平衡,市場幾乎處於“停滯”狀態。然而,若在此時出現1%甚至3.5%的波動,並且條件合適,可能會決定未來的方向。

BTC1.39%

- 讚賞

- 7

- 4

- 轉發

- 分享

özlem_1903:

感謝您的資訊 🤗🍀查看更多

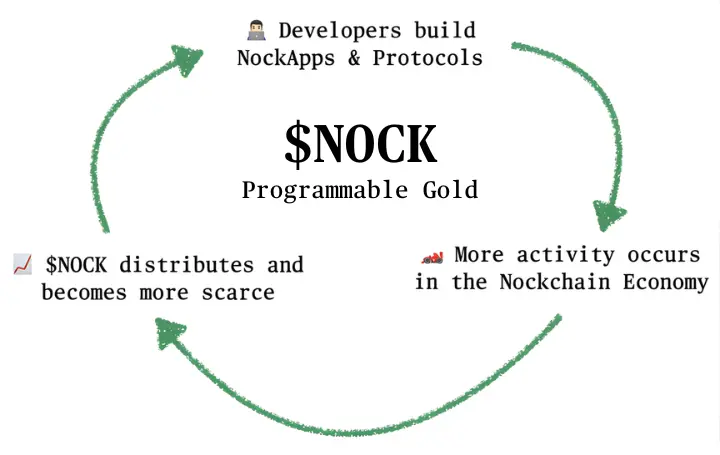

Nockchain 是一台真相機器。讓我們簡單地解釋它。

開發者創建應用程序,讓用戶在保持隱私的同時證明事實,並且不依賴中央權威。

隨著使用量增加,硬性上限的 $NOCK 代幣變得像數字黃金一樣稀缺。

$NOCK 的價值吸引更多建設者加入生態系統。這個過程加快,使得 $NOCK 變得更加稀缺,依此類推。

結果是一個誠實的數字社會,只有真相才有利可圖,任何人都可以即時驗證任何主張。

就這樣。

#NOCK

查看原文開發者創建應用程序,讓用戶在保持隱私的同時證明事實,並且不依賴中央權威。

隨著使用量增加,硬性上限的 $NOCK 代幣變得像數字黃金一樣稀缺。

$NOCK 的價值吸引更多建設者加入生態系統。這個過程加快,使得 $NOCK 變得更加稀缺,依此類推。

結果是一個誠實的數字社會,只有真相才有利可圖,任何人都可以即時驗證任何主張。

就這樣。

#NOCK

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

進了幣圈,都別裝。

你來是為了囤幣等發財?

我一開始也信。

但現實是:絕大多數人囤不住。

本金小,翻倍靠等;

一個牛市錯過,就是三五年;

項目半路歸零、團隊中途跑路,

你等得起,你的錢等不起。

後來我碰了合約。

不是因為刺激,

是因為它快。

在 BTC / ETH 上開單,

幾分鐘就能驗證判斷:

對了,很快有結果;

錯了,止損一按,代價可控。

永續合約的低門檻 + 即時反饋,

讓散戶第一次擁有了

和大資金同級別的入場效率。

沒有這種衍生品工具,

幣圈根本不會有今天的資金規模和活躍度。

但這裡有個要命的前提:

只玩主流幣。

別碰山寨合約。

所有山寨幣的終點,

九成都是歸零。

你在合約上做多一個垃圾幣,

等於自己走進火葬場,

還順手按了加速鍵。

項目方一撤,價格瞬間塌方,

什麼技術分析、風控模型,

統統作廢。

這不是合約的錯,

是你選錯了戰場。

爆倉了怪誰?

怪合約?

工具就擺在那裡,

沒人逼你 100 倍槓桿沖空幣。

我也爆過倉。

那一刻我才明白:

問題不在工具,在我自己。

在無知,在貪,在不肯認錯。

幣圈真正賺錢的人多嗎?

不多。

但能賺錢的人,

無論做現貨還是合約,

都守同一條底線:

只在有共識的地方下注,並且永遠控制風險。

說到底——

合約對普通人來說,

既是機會,也是照妖鏡。

在主流幣上,

它是你以小博大的工具;

在垃圾幣上,

它是你最快退場的通道。

沒有永續合約,幣圈不會這

查看原文你來是為了囤幣等發財?

我一開始也信。

但現實是:絕大多數人囤不住。

本金小,翻倍靠等;

一個牛市錯過,就是三五年;

項目半路歸零、團隊中途跑路,

你等得起,你的錢等不起。

後來我碰了合約。

不是因為刺激,

是因為它快。

在 BTC / ETH 上開單,

幾分鐘就能驗證判斷:

對了,很快有結果;

錯了,止損一按,代價可控。

永續合約的低門檻 + 即時反饋,

讓散戶第一次擁有了

和大資金同級別的入場效率。

沒有這種衍生品工具,

幣圈根本不會有今天的資金規模和活躍度。

但這裡有個要命的前提:

只玩主流幣。

別碰山寨合約。

所有山寨幣的終點,

九成都是歸零。

你在合約上做多一個垃圾幣,

等於自己走進火葬場,

還順手按了加速鍵。

項目方一撤,價格瞬間塌方,

什麼技術分析、風控模型,

統統作廢。

這不是合約的錯,

是你選錯了戰場。

爆倉了怪誰?

怪合約?

工具就擺在那裡,

沒人逼你 100 倍槓桿沖空幣。

我也爆過倉。

那一刻我才明白:

問題不在工具,在我自己。

在無知,在貪,在不肯認錯。

幣圈真正賺錢的人多嗎?

不多。

但能賺錢的人,

無論做現貨還是合約,

都守同一條底線:

只在有共識的地方下注,並且永遠控制風險。

說到底——

合約對普通人來說,

既是機會,也是照妖鏡。

在主流幣上,

它是你以小博大的工具;

在垃圾幣上,

它是你最快退場的通道。

沒有永續合約,幣圈不會這

- 讚賞

- 9

- 1

- 轉發

- 分享

我的女朋友想用這筆錢再次環遊亞洲 🌏😊

查看原文

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到App端查看】

- 讚賞

- 點讚

- 3

- 轉發

- 分享

糖唐的豆:

看一下哪個幣有沒有好的建議查看更多

#BOJRateHikesBackontheTable 日圓流動性、套利交易與加密貨幣進入2026–2027

日本銀行向貨幣正常化轉變已不再是理論——它正在實時展開,代表著後量化寬鬆時代最具影響力的全球宏觀變革之一。在經歷數十年的超寬鬆政策後,BOJ 已經將利率提升到約三十年來未見的水平,像摩根大通等主要機構現在預計到2026年底,政策利率可能進一步上升至1.25%左右。這標誌著全球流動性的一個結構性轉折點,而不僅僅是日本國內的政策調整。

多年來,日本的接近零利率使日圓成為世界上最便宜的融資貨幣之一。這種廉價的日圓流動性並未局限於日本國內。它通過日圓套利交易流入全球市場,投資者以最低成本借入日圓,並將資金投入股票、債券、新興市場,甚至越來越多的加密貨幣等高收益資產。這種悄然但強大的動態幫助在過去十年大部分時間內維持槓桿和風險偏好。

隨著日本利率上升,這種融資模式的經濟性開始改變。較高的借貸成本降低了日圓融資槓桿的吸引力,尤其是對於依賴薄利差和動量的投機性頭寸。即使是逐步正常化,也會在邊際上收緊條件,而這正是風險偏好最敏感的地方。對於加密貨幣市場來說,這些市場受到流動性而非純粹基本面影響更大,這比敘事或採用頭條更為重要。

日圓本身現在是關鍵的傳導渠道。如果利率上升,而日圓仍然結構性疲弱,套利交易可能仍會持續,儘管名義收益率提高,因為投資者仍然認為日圓融資相對便宜,與其他貨幣相比。在這

日本銀行向貨幣正常化轉變已不再是理論——它正在實時展開,代表著後量化寬鬆時代最具影響力的全球宏觀變革之一。在經歷數十年的超寬鬆政策後,BOJ 已經將利率提升到約三十年來未見的水平,像摩根大通等主要機構現在預計到2026年底,政策利率可能進一步上升至1.25%左右。這標誌著全球流動性的一個結構性轉折點,而不僅僅是日本國內的政策調整。

多年來,日本的接近零利率使日圓成為世界上最便宜的融資貨幣之一。這種廉價的日圓流動性並未局限於日本國內。它通過日圓套利交易流入全球市場,投資者以最低成本借入日圓,並將資金投入股票、債券、新興市場,甚至越來越多的加密貨幣等高收益資產。這種悄然但強大的動態幫助在過去十年大部分時間內維持槓桿和風險偏好。

隨著日本利率上升,這種融資模式的經濟性開始改變。較高的借貸成本降低了日圓融資槓桿的吸引力,尤其是對於依賴薄利差和動量的投機性頭寸。即使是逐步正常化,也會在邊際上收緊條件,而這正是風險偏好最敏感的地方。對於加密貨幣市場來說,這些市場受到流動性而非純粹基本面影響更大,這比敘事或採用頭條更為重要。

日圓本身現在是關鍵的傳導渠道。如果利率上升,而日圓仍然結構性疲弱,套利交易可能仍會持續,儘管名義收益率提高,因為投資者仍然認為日圓融資相對便宜,與其他貨幣相比。在這

BTC1.39%

- 讚賞

- 7

- 5

- 轉發

- 分享

AYATTAC:

買入理財 💎查看更多

- 讚賞

- 點讚

- 1

- 轉發

- 分享

INBRED CAT:

Q群:971320380 合约地址: EjzzyCSiLqjFDprpZj8e1zjXmcTG5HPGFRSEoWcJWHh9

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

我這人大概是天生閒不住,沒事就啥都愛研究點,學學中醫,背背英語,騎騎馬射射箭…總覺得人生不折騰點什麼就缺了點意思。

剛才偶然看到說十指指紋“簸箕”和“斗”藏著玄機,低頭一看,自己竟然十個全是簸箕。

隨手問了問Gemini,給出的解析居然準得讓我心頭一顫 太準了

大家也快看看自己是幾個簸箕幾個斗?據說金融人的手相都自帶貴氣,你是天賦型還是跟我一樣的大器晚成

查看原文剛才偶然看到說十指指紋“簸箕”和“斗”藏著玄機,低頭一看,自己竟然十個全是簸箕。

隨手問了問Gemini,給出的解析居然準得讓我心頭一顫 太準了

大家也快看看自己是幾個簸箕幾個斗?據說金融人的手相都自帶貴氣,你是天賦型還是跟我一樣的大器晚成

- 讚賞

- 1

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多1.87萬 熱度

4.7萬 熱度

5.72萬 熱度

9.86萬 熱度

3870 熱度

最新消息

查看更多置頂

🎉 新年好运直达:邀友抽奖 100% 必中,热币奖池全面开启

🎁 奖品含 USDT / GT / SOL / DOGE / XRP(数量有限,先到先得)

👉 立即参与:https://www.gate.com/campaigns/3686

邀得越多,机会越多,开年好运拉满!

✅ 邀请好友完成現貨或合約交易即得抽獎機會

✅ 好友合約達標,好友領 20 USDT(限前 2,000 名)

公告詳情:https://www.gate.com/announcements/article/48966

#Gate迎新納福,紅包來襲!Gate 廣場祝大家新年快樂!

元旦假期,每日領海量口令紅包,歡喜跨年!

紅包發放時間:2026/1/1 - 2026/1/3 每日中午 12:00 UTC+8

地點:Gate 廣場官號、全員交流群、Gate 廣場大使群

➡️ 紅包領取教程:打開 Gate APP - 點擊左上角個人頭像 - 資產 - 紅包 -輸入口令領取

#Gate2026NewYear #BTC #ETH #GT親愛的廣場用戶們,新年即將開啟,我們希望您也能在 Gate 廣場上留下專屬印記,把 2026 的第一句話,留在 Gate 廣場!發布您的 #我的2026第一帖,记录对 2026 的第一句期待、願望或計劃,與全球 Web3 用戶共同迎接全新的旅程,創造專屬於你的年度開篇篇章,解鎖廣場價值 $10,000 新年專屬福利!

活動時間:2025/12/31 18:00 — 2026/01/15 23:59(UTC+8)

🎁 活動獎勵:多發多獎,曝光拉滿!

1️⃣ 2026 幸運大獎:從全部有效貼文中隨機抽取 1 位,獎勵包含:

2026U 仓位體驗券

Gate 新年限定禮盒

全年廣場首頁推薦位曝光

2️⃣ 人氣新年貼 TOP 1–10:根據發帖量及互動表現綜合排名,獎勵包含:

Gate 新年限定禮盒

廣場精選貼 5 篇推薦曝光

3️⃣ 新手首貼加成獎勵:活動前未在廣場發帖的用戶,活動期間首次發帖即可獲得:

50U 仓位體驗券

進入「新年新聲」推薦榜單,額外曝光加持

4️⃣ 基礎參與獎勵:所有符合規則的用戶中隨機抽取 20 位,贈送新年 F1 紅牛周邊禮包

參與方式:

1️⃣ 帶話題 #我的2026第一条帖 發帖,內容字數需要不少於 30 字

2️⃣ 內容方向不限,可以是以下內容:

寫給 2026 的第一句話

新年目標與計劃

Web3 領域探索及成長願景

注意事項

• 禁止抄襲、洗稿及違Gate 2025 年終盛典投票開啟

支援你喜愛的主播和內容達人,一起沖榜年度榮譽 🚀

投票即可參與抽獎,iPhone 17 Pro Max、Gate 周邊等你拿

助力值排名 TOP 20 還有額外實物獎勵:京東 E 卡、Gate × Red Bull 雙肩包、周邊盲盒等

立即助力:https://www.gate.com/activities/community-vote-2025

了解詳情:https://www.gate.com/announcements/article/48693🎨 Gate AI 創作大賽|一句話,畫出你的 2026

在 Gate 廣場,人人都可以成為圖文創作者,真正的 0 門檻。

只需一句話,就能生成一張圖片,畫出你心中的 2026。

使用 Gate 廣場 AI 創作功能發布作品,參與活動,即有機會贏取 Gate 馬年新春限定禮盒。

📅 活動時間

2025年12月17日 18:00 – 2026年1月3日 24:00(UTC+8)

🎯 參與方式

進入 Gate 廣場,點擊發帖,選擇“AI 創作”功能

輸入一句話,生成你的 2026 主題圖片

發布帖子並添加話題 #GateAI创作

🎨 創作方向

圍繞 2026、Crypto / Web3、Gate 平台元素或新年未來感 展開想像。風格與張數不限,每人可發布多篇作品參與。

🏆 獎勵設定

優秀作品獎(5名): Gate 馬年新春限定禮盒

📋 活動說明

作品需使用 Gate 廣場 AI 創作功能生成,內容需為原創。

獲獎用戶需完成 Gate 廣場 KYC 認證。

Gate 保留對活動的最終解釋權。