Gate 機構週報:BTC 槓桿多頭承壓,Gate 正式推出股票交易(2026 年 5 月 25 日— 5 月 31 日)

摘要

-

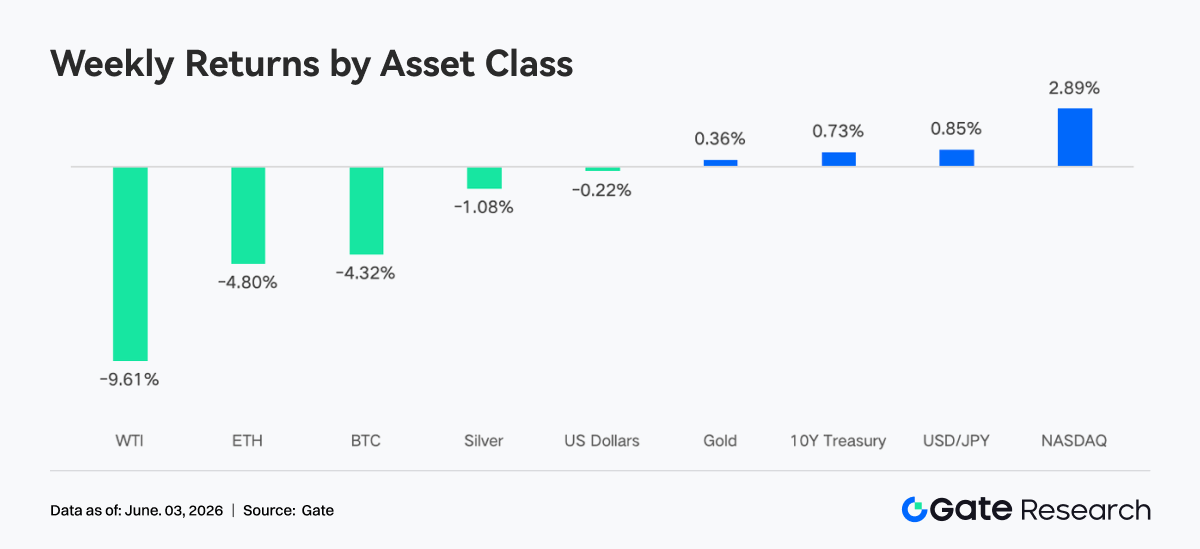

市場重新定價 Fed 加息預期,加密市場持續承壓,BTC 周跌約 4.3%,ETH 周跌約 4.8%;全球加密 ETP 連續兩週淨流出,累計流出達 25.4 億美元。

-

TradFi Perp DEX 總交易量回落至約 120 億美元,Gate 正式推出股票交易服務,支持超過 10,000 支美股及 ETF;TradFi 資產總數繼續增長,股票品類擴容速度領先行業。

-

鏈上資金向流動性更深、執行效率更高的平臺聚集,PancakeSwap 交易量反超 Uniswap;穩定幣整體供給變化有限,資金並未集中流向某一類收益型穩定幣產品;LST 板塊降溫,SOL 生態表現相對穩健。

-

DeFi 風險偏好仍偏謹慎,Aave 借貸規模持續回落,Aave 三大核心資產貸款利率整體趨於平穩。

-

衍生品市場方面,BTC 呈現“價格下跌、資金費率維持正值、波動率持續壓縮”的特徵,顯示槓桿多頭仍在堅守反彈預期。

-

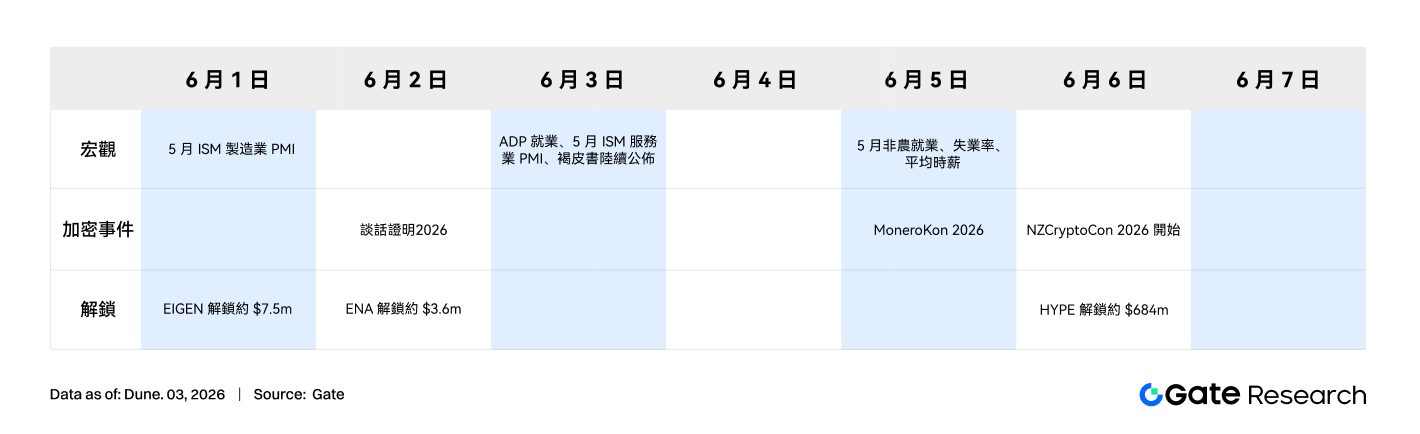

下週市場將迎來 5 月非農就業、ISM 服務業 PMI 等關鍵宏觀數據考驗;代幣解鎖方面需重點關注 HYPE 約 6.84 億美元的大額解鎖,對市場流動性與情緒可能產生較大影響。

1. 市場焦點解讀

Fed 的貨幣政策立場依然是市場關注的焦點。美 PCE 通脹升至 3.8%,爲 2023 年 8 月以來的最高水平,核心 PCE 也有所上升;這引發了市場對 Fed 加息的擔憂,根據 CME FedWatch 工具,約 68% 的交易員預共 2026 年底前將有至少 25BP 的加息,全年降息概率爲零。30 年期美債收益率突破 5.14%,日本 10 年期國債收益率政 2.8%,全球固定收益市場出現結構性鬆動現象。能源市場方面,美伊衝突並未完全平息,5 月 27 日雙方再度發生新一輪襲擊,推動油價上漲並加劇通脹預期,進一步壓制市場風險偏好。股市方面,S&P500 和納斯達克表現相對較強,受 AI 板塊帶動的科技股持續獲得資金青睞,而比特幣則明顯跑輸權益市場,部分機構分析師指出資金正從加密資產向 AI 科技股轉移。

加密市場方面,BTC 上週從週一 $77,027 一路走低,週四一度跌破 $73,000,7 日跌幅約 -4.3%;ETH 同樣走低,周內低點達 $1,967,跌幅約 -4.8%。全球加密 ETP 產品連續兩週淨流出,兩週合計高 25.4 億美元,其中美國貢獻絕大部分。機構整體採取“去風險”操作,ETF 連續淨流出創下 2025 年 12 月以來最長記錄,市場情緒整體謹慎。在監管方面,有報道稱比特幣和以太坊在監管進展中有所上漲,聯邦監管機構在 2026 年比特幣大會上發表講話,旨在爲當前的關鍵問題提供監管清晰度。這些因素共同構成了一個複雜的宏觀經濟環境,通脹擔憂持續存在,Fed 政策前景不明朗,以及加密貨幣市場持續受到監管發展的影響。值得一提的是,近期 Gate 正式推出股票交易,用戶可直接使用 USDT 在平臺內交易美國主流證券市場的資產,當前支持超過 10,000 支股票及 ETF 資產。

2. 流動性分析

1. BTC 和 ETH ETF 繼續呈現顯著的資金流出態勢

BTC ETF 連續淨流出已 14 日,打破 2025 年 12 月以來最長淨流出記錄,CoinShares 數據顯示,近兩週全球加密 ETP 合計淨流出$25.4 億。資金流向呈現明顯的“宏觀對衝 + 戰術性降倉”特徵,多位機構分析師指出,ETF 流出本質上是機構將 BTC 作爲宏觀風險資產進行的組合再平衡,而非加密市場內生性拋售。

ETH ETF 上週延續淨流出,截至 5 月 28 日已連續淨流出 11 日,爲 2025 年 3 月以來最長淨流出記錄。ETH ETF 整體表現弱於 BTC ETF,且未出現明顯機構大宗買入跡象。XRP、SOL 等替代性 ETF 在同期錄得淨流入,顯示部分機構資金在非 BTC/ETH 資產中進行輪動。

截至 5 月 29 日,BTC ETF 的總資產淨值(AUM)約爲 94.17 B 美元,佔比特幣總市值的 6.38%,歷史累計淨流入達 55,714 M 美元。ETH ETF 的總資產淨值約爲 11.40 B 美元,淨資產佔比約爲 4.5%,歷史累計淨流入爲 11,404 M 美元。從機構動向看,資金流向出現明顯分化:貝萊德旗下的 IBIT 成爲上週 BTC 流出的主要來源,單週流出達 966.3 M 美元,而其 ETH 產品 ETHB 卻逆勢錄得淨流入,顯示機構在不同資產間的配置重心正在發生微調。

2. TradFi 流動性

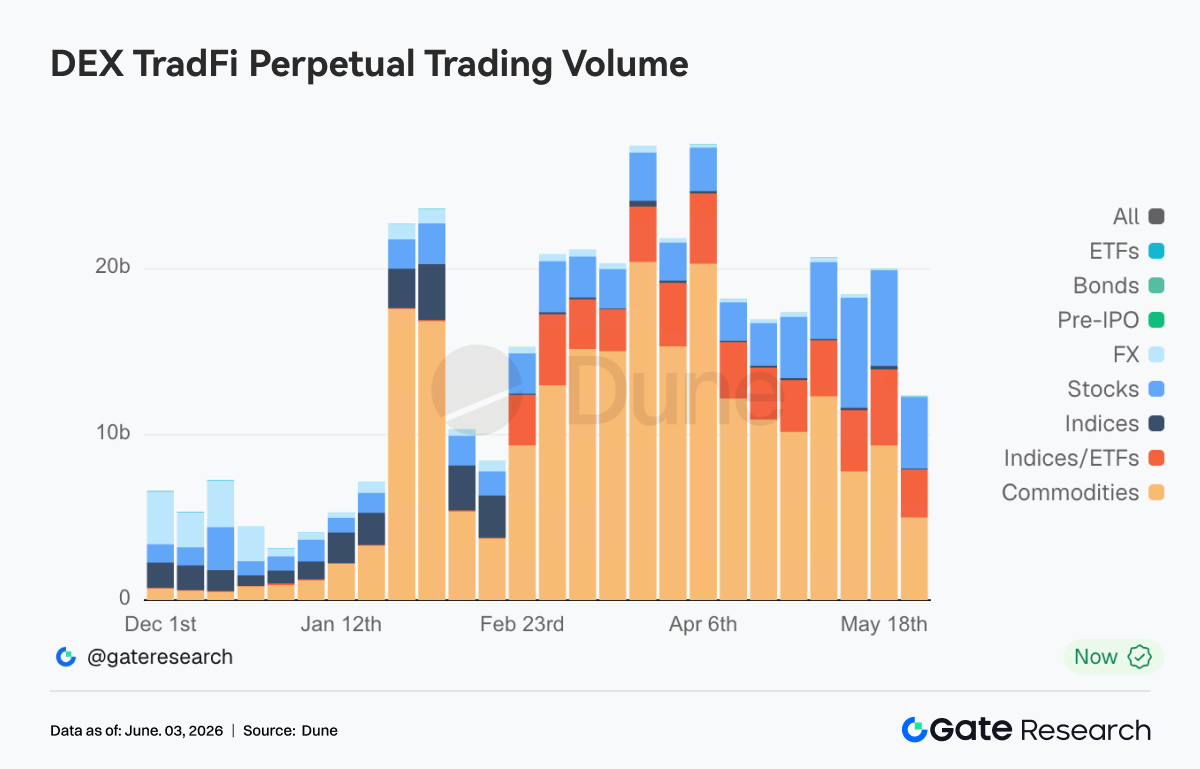

- TradFi Perp DEX: 過去一週,TradFi Perp DEX 總交易量較 4 月高點明顯回落,總量降至約 120 億美元,創近兩個月低位。不過從結構來看,市場並非全面降溫,而是呈現出明顯的資產類別輪動。商品仍是絕對主導板塊,佔總交易量約六成以上,但較此前 150–200 億美元階段明顯降溫,反映黃金等避險資產熱度有所回落。與此同時,股票交易量維持增長趨勢,佔比持續提升,顯示隨着美股維持高位運行,鏈上投資者正逐步將交易興趣轉向個股及股票相關產品。

-

Gate TradFi Perp: 上週整體波動較爲明顯,呈現出“快速放量—回落—再放量”的特徵。其中,貴金屬仍然是絕對主導板塊,5 月 27 日至 28 日交易量明顯放大,單日總成交量接近 5.5-6 億美元水平,隨後出現回落。這表明市場資金仍主要圍繞黃金相關產品進行交易,反映出在當前宏觀環境下,黃金作爲避險資產和交易標的的吸引力持續存在。與此同時,股票類合約成交佔比有所提升,在多個交易日均出現明顯增厚,顯示用戶對美股相關永續合約的參與度正在上升,尤其是在近期美股指數接近歷史高位、AI 與科技股持續活躍的背景下,TradFi Perp 已開始承擔部分加密用戶參與美股行情的需求。 值得關注的是,近期 Gate 持續推進股票代幣化、TradFi 資產接入及多資產交易體系建設。從成交結構變化來看,TradFi Perp 正逐步從單一黃金交易市場向“黃金 + 美股”的雙核心結構演進。

-

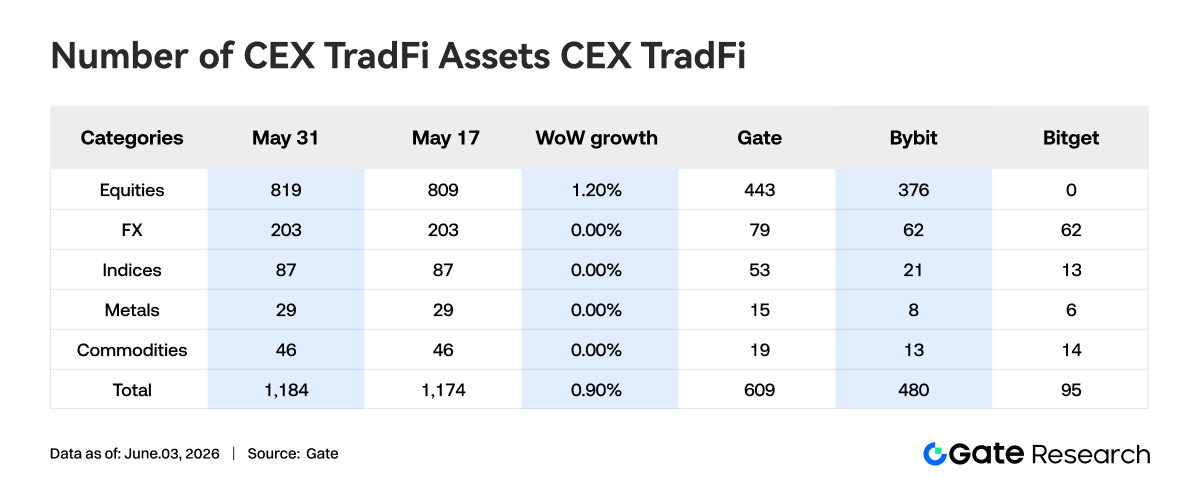

CEX TradFi 資產數量: 近一週 CEX TradFi 資產類別數量進一步擴張,三家主流 CEX 在 TradFi 資產(僅統計 TradFi 與 CFD 板塊,不含永續合約)總數由 1,174 增至 1,184,環比增長 0.90%。其中股票類增長最爲顯著,由 809 支增長至 819 支,環比增長 1.20%;其中,股票數量由 Gate 貢獻,Gate TradFi 股票環比增長 10 支,漲幅 2.3%。

- TradFi 訂單簿深度: 我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。市場深度呈現出較明顯的階段性變化,整體可分爲“前半周流動性補充、後半周流動性撤離”兩個階段。前半周訂單簿持續錄得正向 Delta,大量買賣盤掛單進入市場,單小時淨增流動性多次超過 100 萬美元,與此同時,XAUT 價格維持在 4,500–4,550 美元區間震盪,交易環境相對穩定。後半周,流動性結構明顯轉弱,訂單簿 Delta 長時間處於負值區間。儘管價格仍維持在 4,500 美元附近運行,但市場深度持續下降,表明部分流動性提供者開始降低風險敞口或獲利離場。從價格與深度的關係來看,XAUT 在周內經歷短暫回調後快速修復,但訂單簿流動性未同步恢復,反而持續走弱。這意味着當前價格支撐更多依賴主動買盤,而非深厚的掛單流動性。若未來黃金價格出現進一步波動,較淺的訂單簿結構可能放大短期價格波動幅度,短期需關注流動性是否重新迴流以及 4,450–4,500 美元區域的承接能力。

3. 鏈上數據洞察

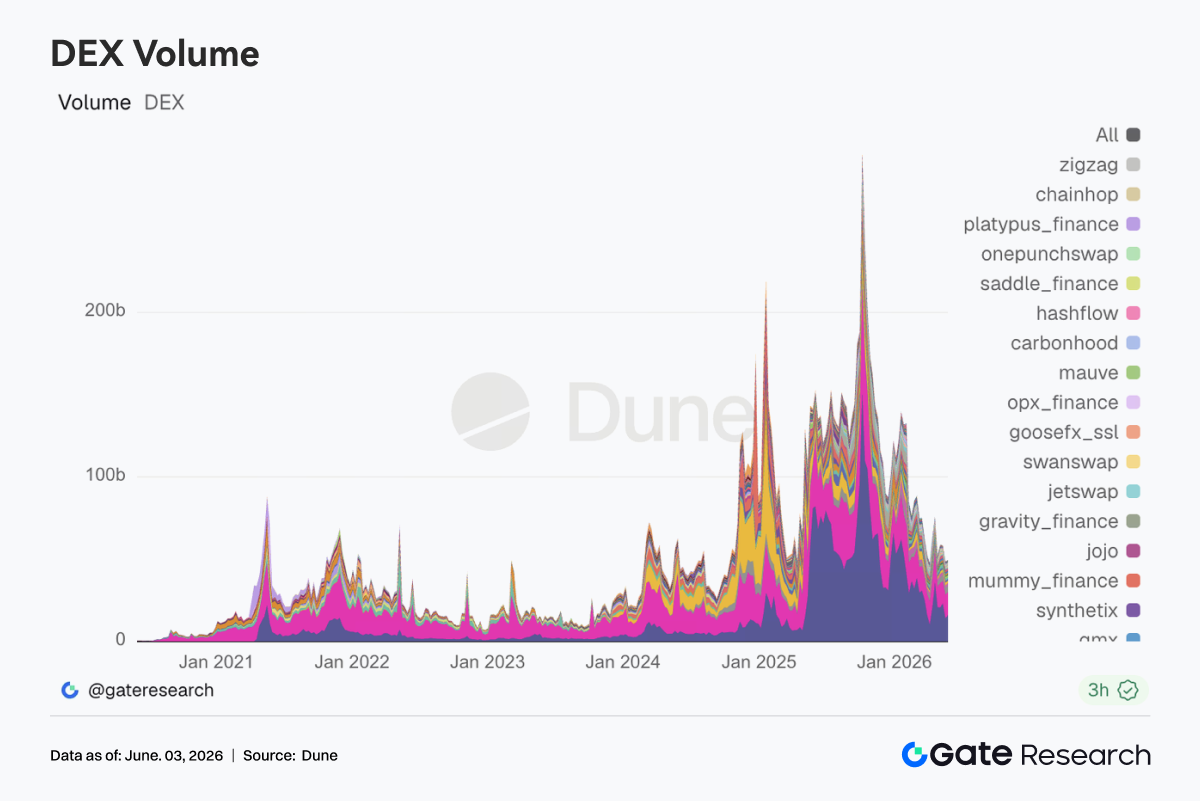

1. DEX 交易轉向流動性集中,PancakeSwap 壓過 Uniswap

上週 DEX 交易整體成交仍維持較高水平,但結構出現了新的變化。PancakeSwap 較前一週明顯回升,並重新超過 Uniswap;Uniswap 雖有小幅回落,但依然保持在較高成交中樞,主流資產的現貨換手需求仍然存在。與此同時,Solana 生態中的 Raydium、Meteora、PumpSwap 整體表現偏弱,Meme 與高波動資產相關交易熱度較此前有所降溫。結合市場環境來看,現貨 BTC ETF 單日整體流出規模亦處於較高水平,傳統市場資金風險偏好有所回落。但鏈上資金並未同步退出交易市場,而是進一步向流動性更深、交易成本更低、執行效率更高的平臺集中。

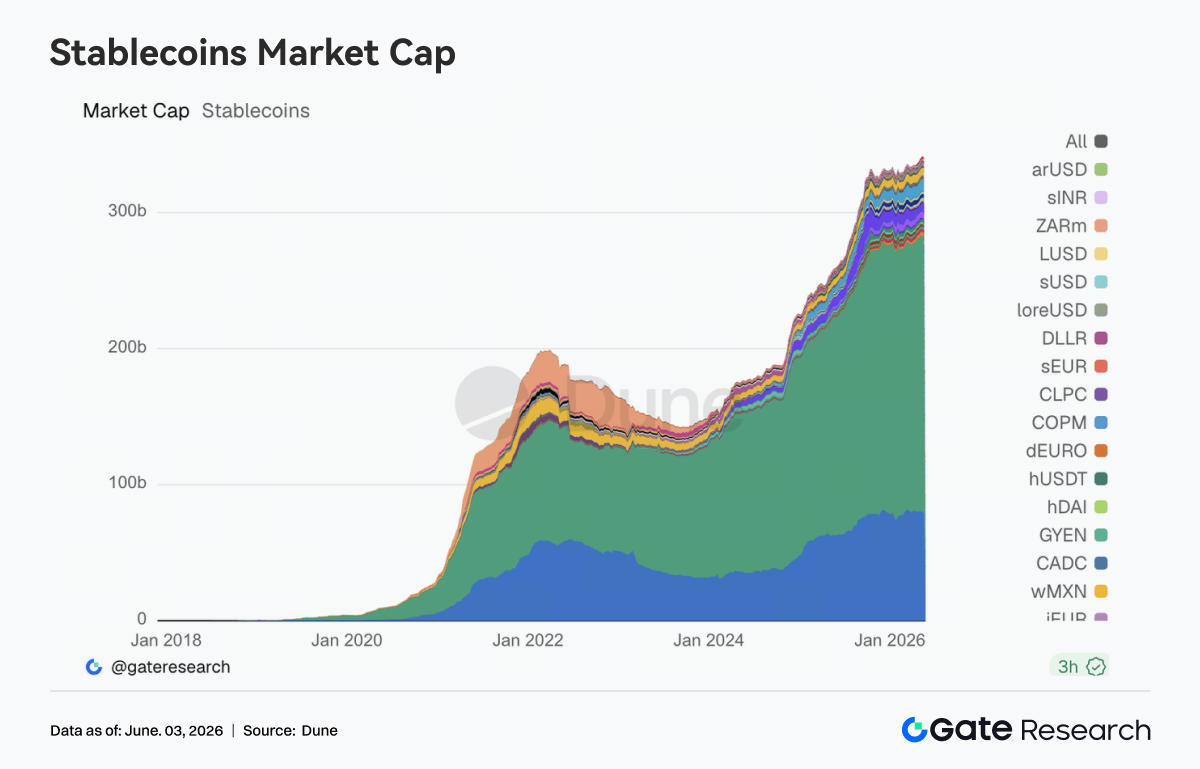

2. 穩定幣進入合規與支付敘事主導期,USDC 的基礎設施優勢持續強化

上週穩定幣整體供給變化有限,USDT 與 USDC 均未出現明顯擴表;USDS、USDe、PYUSD 與 USD1 等資產仍保持局部增長,但資金並未集中流向某一類收益型穩定幣產品。相比供給變化,穩定幣基礎設施層面的競爭更值得關注。Circle 於 5 月 27 日推出 ChainBench,進一步推動多鏈開發、USDC 集成以及智能體金融基礎設施建設。此前 Circle 亦持續擴大 USDC 在 Hyperliquid 等生態中的應用範圍,並強化其在抵押、結算及跨鏈資金流轉中的角色定位。與此同時,穩定幣與市場結構相關立法仍在推進過程中,銀行體系與加密行業圍繞收益分配、發行模式與監管框架的博弈仍將持續影響未來產品設計。

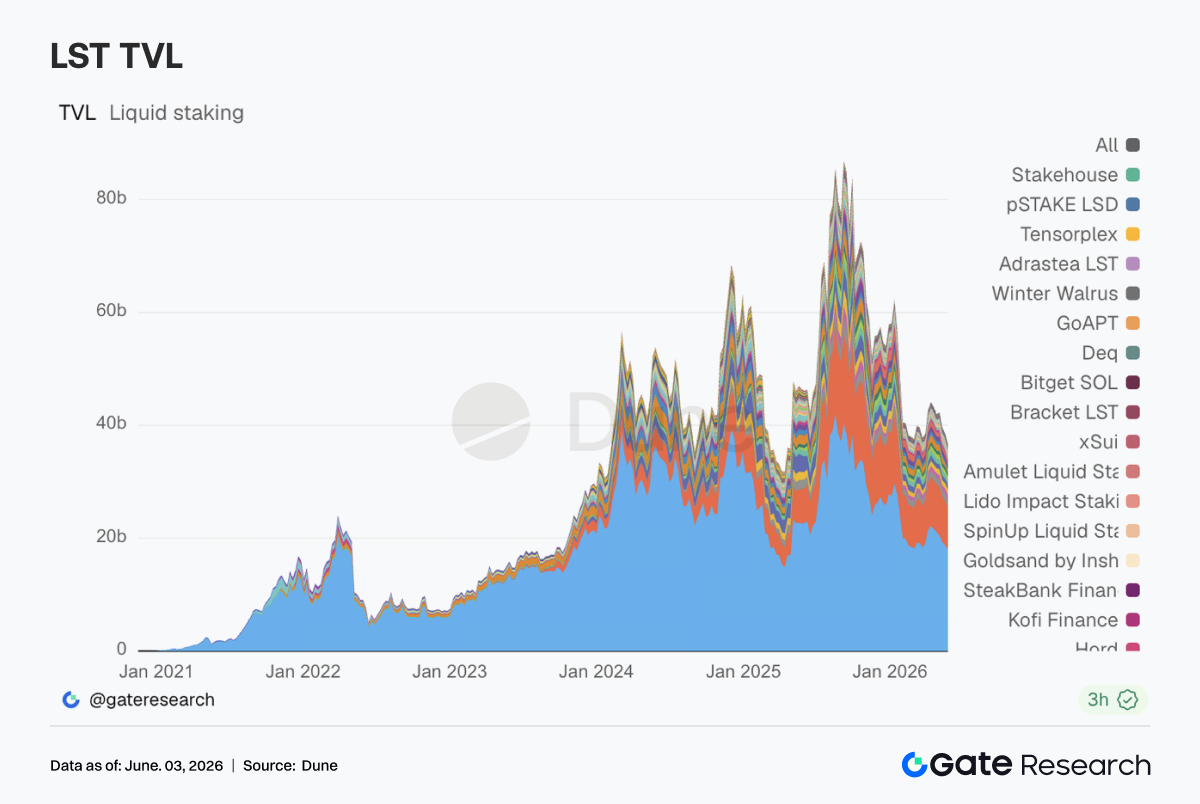

3. LST 板塊降溫但保持穩定,市場重新定價跨鏈與安全溢價

上週 LST 板塊進入溫和調整階段。Lido、StakeWise 等 ETH 側協議 TVL 均出現不同程度回落;Rocket Pool 調整幅度相對更大,但短期變化同時受到資產價格、TVL 統計口徑以及資金再配置等因素影響。相比之下,SOL 生態表現相對穩健。Sanctum、Jito、Jupiter Staked SOL 等協議基本維持前周水平。從行業視角看,Lido 近期解釋其跨鏈擴展選擇 Chainlink CCIP 的原因,核心關注點集中在跨鏈安全、發行控制權以及風險隔離機制。隨着此前 KelpDAO 與 LayerZero 相關風險事件引發市場討論,機構資金對橋接安全性、贖回機制以及治理透明度的關注度明顯提升。

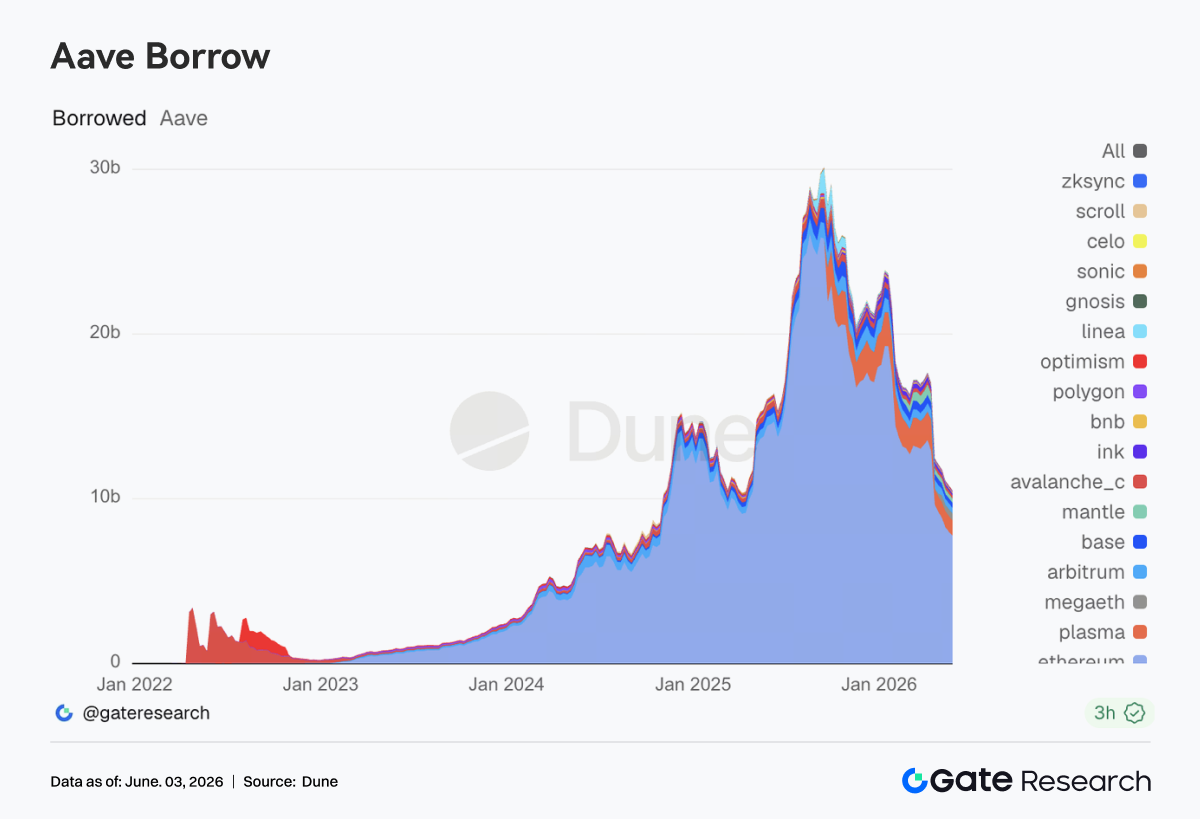

4. Aave 借貸餘額繼續回落,風險偏好修復仍在進行中

上週 Aave 借貸規模繼續小幅回落,以太坊主市場、Plasma、Arbitrum、MegaETH 等主要市場整體均低於前一週水平。雖然借貸需求依然存在,但市場尚未恢復至四月風險事件前的擴張節奏。以太坊市場仍然佔據絕對主導地位,此前承接部分資金流入的 Plasma 與 MegaETH 也開始進入整理階段。整體來看,當前借貸市場表現與風險偏好降溫環境保持一致。與此同時,Aave 近期圍繞 USDC 流動性緩衝機制優化、WETH 解凍與 LTV 恢復以及 Emergency Guardian 簽名人輪換等議題展開治理討論,反映協議正在持續完善風險管理框架,並將此前應急處置經驗進一步制度化。

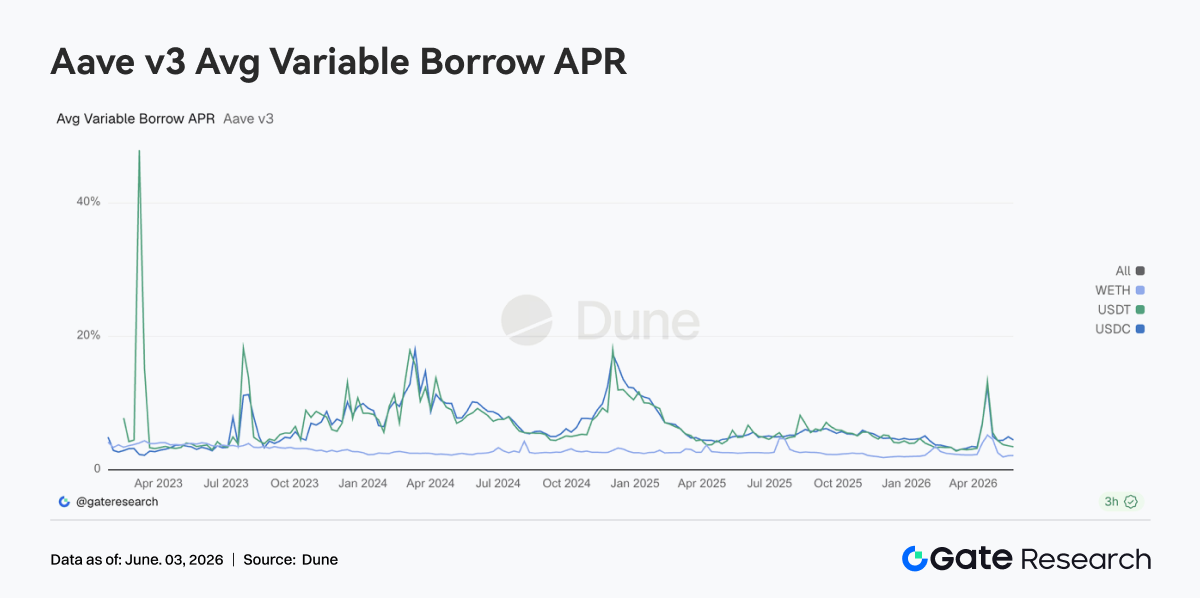

5. Aave 核心資產利率迴歸常態區間,市場已擺脫流動性衝擊階段

Aave 三大核心資產貸款利率整體趨於平穩。USDC 與 USDT 借款成本較前期有所回落,WETH 利率則維持低位窄幅波動。USDC 依然是最受關注的資金池。雖然周內仍出現階段性利率擡升,但持續時間較短,整體波動幅度明顯弱於此前高利用率階段。圍繞提高 USDC 流動性緩衝能力的治理討論,本質上是在增強協議面對極端利用率時的穩定性與供給恢復能力。另一方面,WETH 借款成本並未明顯上升,市場尚未重新建立大規模方向性 ETH 槓桿倉位。總體而言,目前借貸需求更多集中於穩定幣流轉、套利與倉位管理;恐慌情緒已經退潮,但市場對於尾部風險仍保持一定警惕。

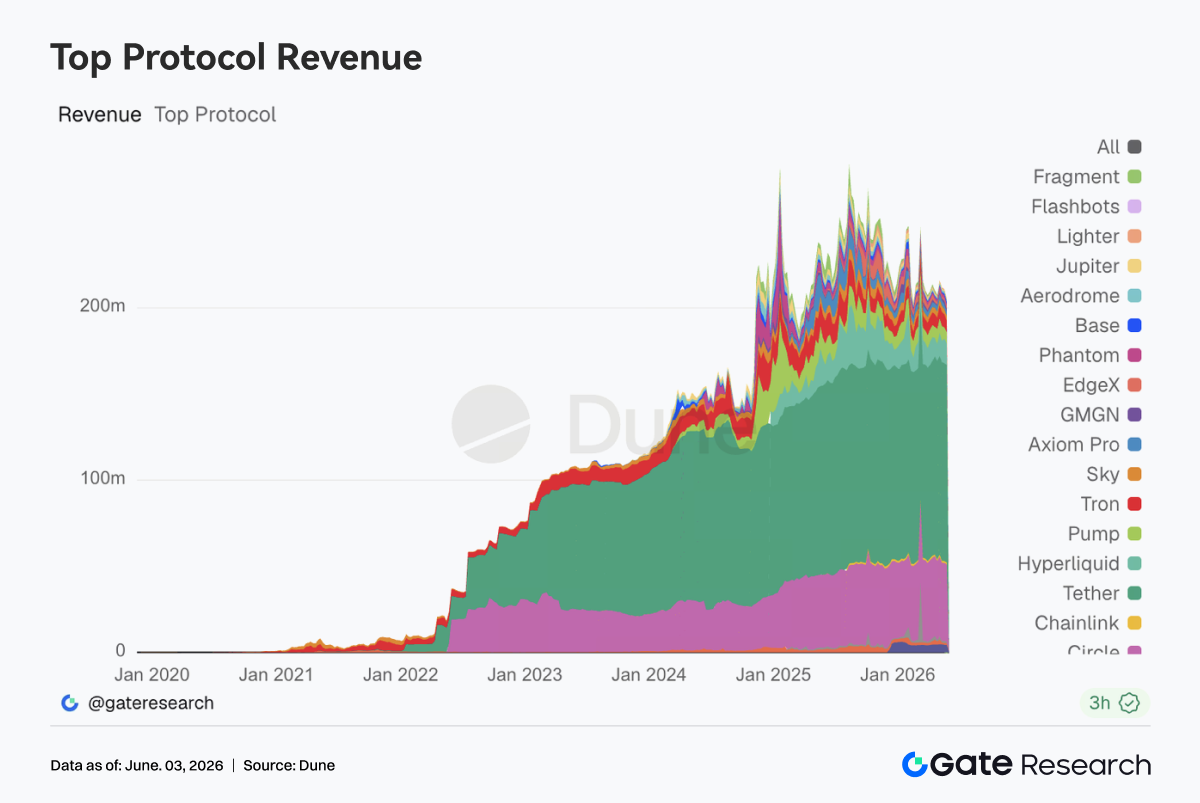

6. 協議收入迴歸金融服務驅動,穩定幣與交易基礎設施展現更強韌性

Tether 與 Circle 繼續位居收入榜前列,穩定幣發行業務仍然是整個行業最穩定的現金流來源。Hyperliquid 收入雖然較前一週略有降溫,但依舊維持高位運行,鏈上衍生品交易需求並未明顯減弱。相比之下,Pump、PumpSwap、Phantom、Axiom 等依賴前端流量與 Meme 交易活躍度的協議收入普遍出現回落,投機情緒正在逐步降溫。Aave V3 收入小幅回落,與借貸規模整理及利率正常化趨勢基本一致,已經迴歸常態經營階段。從收入結構來看,上週關注的變化在於市場正在從流量驅動重新迴歸金融服務驅動。資金仍願意爲結算能力、槓桿需求、流動性服務以及交易執行效率付費,但對於純流量入口和短期注意力資產的支付意願正在下降。

4. 衍生品追蹤

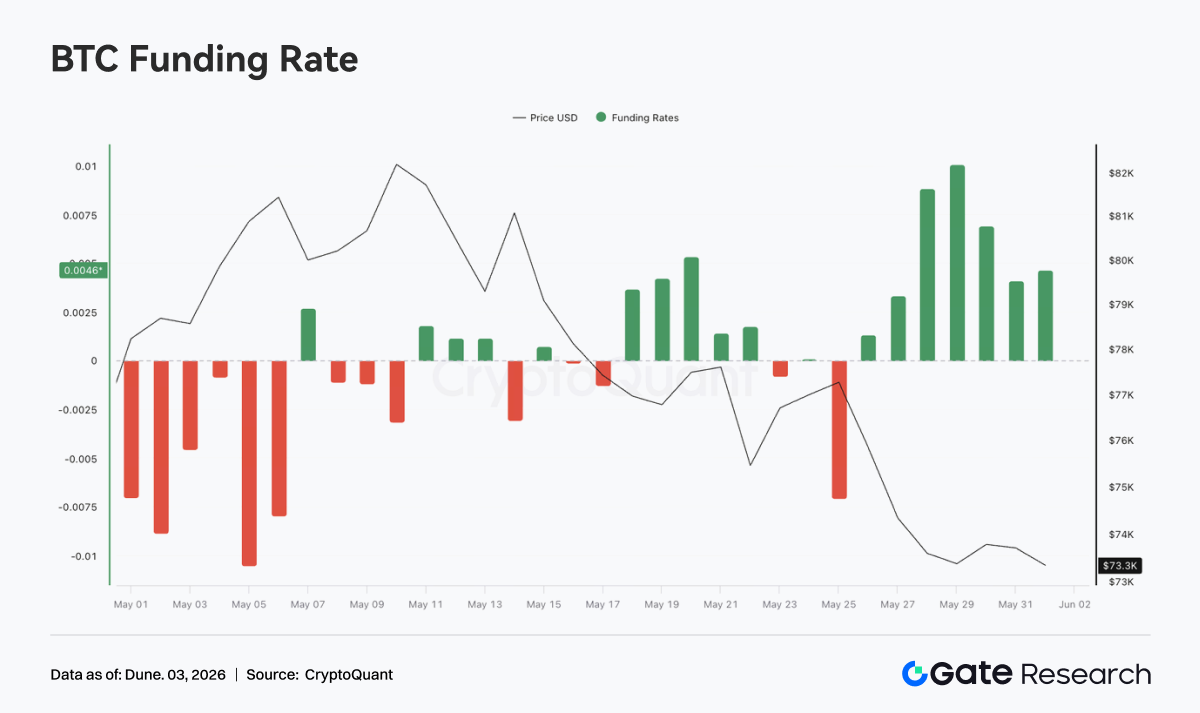

4.1 BTC 資金費率維持正值但價格偏弱,槓桿多頭承壓

2026 年 5 月 25 日至 5 月 31 日,BTC 價格整體呈現單邊下行後的低位震盪結構。周初價格仍在 77K 美元附近,但隨後逐步走弱,並在 5 月 28 日至 5 月 31 日回落至 73K-74K 美元區間。與價格走勢形成背離的是,資金費率在 5 月 26 日之後持續轉正,並在 5 月 28 日至 5 月 29 日附近升至周內高位,最高接近 0.01。

這種“價格下跌但資金費率持續爲正”的組合,說明市場並未在下跌過程中快速轉向空頭擁擠,反而存在一定槓桿多頭抄底或被動持倉的跡象。多頭在價格下行過程中持續支付資金費,意味着反彈預期仍在,但價格未能有效修復,使多頭倉位承壓加劇。OI 方面,上週整體維持在 25B-26.5B 區間震盪,較月初高位明顯回落。5 月 27 日至 5 月 28 日 OI 出現階段性回升,但價格並未同步走強,說明新增倉位並未推動趨勢反轉,反而可能加劇短線分歧。隨後 OI 再度回落,顯示部分槓桿倉位在低位波動中被動退出。

整體來看,上週 BTC 衍生品市場呈現“正費率 + 價格下跌 + OI 低位震盪”的結構,反映市場尚未進入恐慌式去槓桿,但多頭擁擠度有所擡升。若後續價格繼續跌破 73K 美元附近支撐,正費率環境下的多頭倉位可能面臨進一步出清壓力。

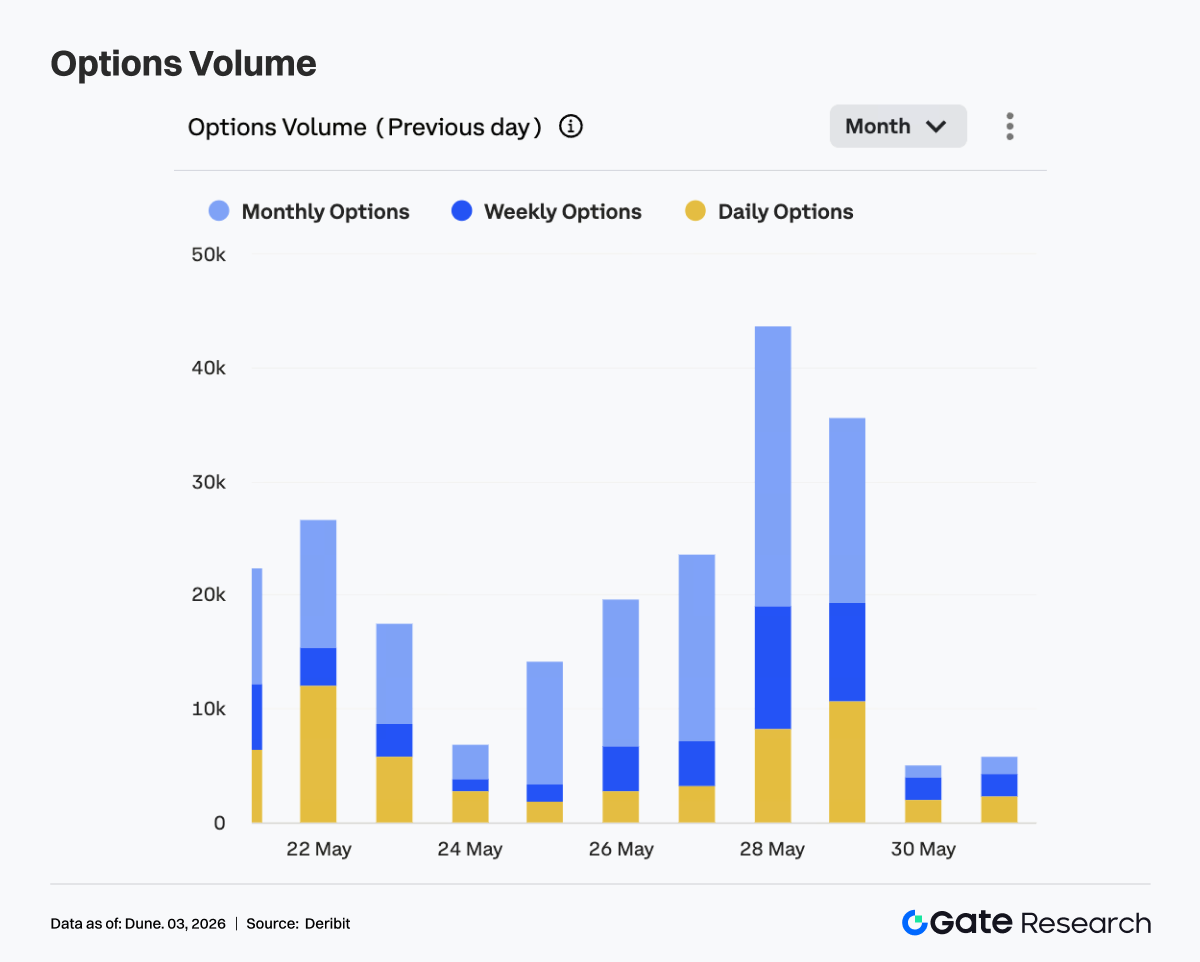

4.2 期權成交量先降後升,日度期權佔比擡升顯示短線交易需求增強

上週 BTC 期權成交量整體呈現先升後降的走勢。周初成交量維持在相對低位,5 月 25 日約 14K,5 月 26 日至 5 月 27 日逐步回升至 20K-24K 區間。5 月 28 日成交量明顯放大,單日接近 44K,爲周內峯值;5 月 29 日仍維持在約 35K 的高位,顯示月末到期前後市場交易和對衝需求顯著增強。

從結構上看,月度期權仍佔據主導地位,尤其在 5 月 28 日與 5 月 29 日成交放大期間,月度期權貢獻了主要增量,說明市場參與者更傾向於通過月度合約進行倉位調整和風險管理。與此同時,周度與日度期權也在成交峯值階段同步放大,反映短線波動交易和臨近到期對衝需求上升。

5 月 30 日至 5 月 31 日,期權成交量快速回落至低位,說明月末集中換倉與到期交易完成後,市場活躍度明顯降溫。整體而言,上週期權市場的成交放大更多由月末到期和價格下跌共同驅動,並非持續性的方向追漲或恐慌買保護。月度期權主導結構強化,表明中期配置和風險管理仍是期權市場的核心交易邏輯。

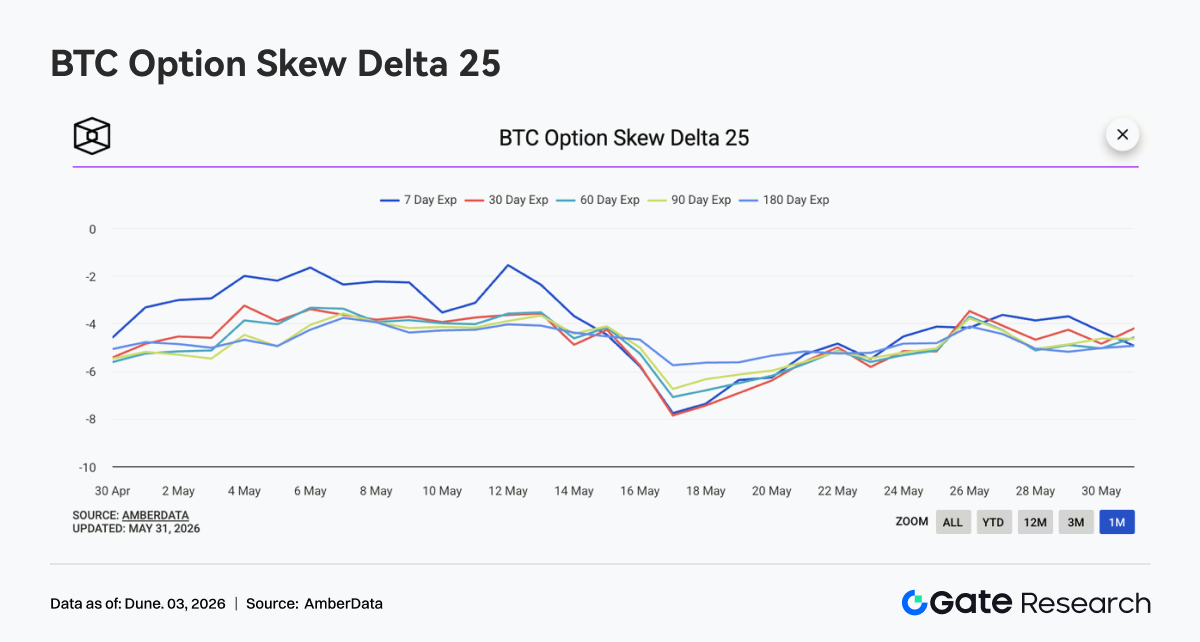

4.3 25D Skew 從深度負值修復,但下行保護溢價仍未消失

BTC 各期限 25D Skew 在上週整體維持在負值區間,大多運行在 -4 至 -5.5 附近。相比 5 月中旬接近 -8 的深度負值,上週 Skew 已明顯修復,但並未轉向中性或正值,說明市場對下行風險的定價仍然存在。

從節奏上看,5 月 26 日前後各期限 Skew 一度有所修復,30D、60D 與 90D Skew 回升至約 -3.5 至 -4 附近,顯示短期保護需求有所緩和。但隨着 BTC 價格繼續下探,5 月 28 日至 5 月 31 日各期限 Skew 再度小幅走弱,表明價格低位震盪過程中,市場仍傾向於保留一定看跌保護。

整體來看,上週 Skew 並未出現極端惡化,說明市場尚未進入恐慌式避險狀態。但 Skew 持續爲負,意味着期權市場仍在爲下行風險支付溢價。若 BTC 後續跌破 73K 美元附近區域,短期限 Skew 可能重新快速下行;若價格企穩反彈,則 Skew 有望繼續向中性區間修復。

4.4 DVOL 持續下行,價格弱勢中波動率反而壓縮

上週 BTC 波動率指數 DVOL 整體維持在 34-38 區間震盪。周初 DVOL 一度下探至 34 附近,隨後在 5 月 27 日至 5 月 28 日跟隨期權成交放大而回升至 37-38 附近,但未能持續向上突破。5 月 29 日之後,DVOL 再次回落,並在週末附近維持在 36 左右。

價格持續走弱但 DVOL 未明顯擴張,說明本輪下跌更多表現爲低波動下的緩慢下移,而非快速恐慌式拋售。結合 OI 低位震盪、Skew 維持溫和負值來看,衍生品市場對下跌的定價相對剋制,風險偏好轉弱但尚未出現極端避險。

整體而言,當前 BTC 處於“價格低位、波動率低位、保護需求溫和”的組合狀態。該結構通常意味着市場正在等待新的方向性催化。一旦價格跌破關鍵區間或宏觀數據觸發風險重新定價,DVOL 可能從低位快速擡升;反之,若價格企穩,低波動環境可能延續。

5. 本週展望

數據來源:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章