摘要

-

3 月 BTC 與 ETH 承壓運行,市場缺乏明確主線。結構上呈現顯著分化:中小市值資產表現相對強勢,成為主要 α 來源,而頭部資產整體偏弱。

-

漲跌幅分布顯示,本輪行情以「存量博弈 + 資金輪動」為主,高 Beta 標的在短周期內反覆活躍,但持續性有限。市值前 500 代幣平均下跌 7.71%,但 201–400 名區間逆勢上漲 3.6%–7.1%,明顯跑贏前百資產。

-

個幣中,ARIA 以 394.12% 漲幅居首,顯示資金集中流向高彈性中小市值資產;而 PIPPIN 暴跌 91.64%,高波動資產回撤劇烈。市值前百中,TAO 逆勢上漲 67.93%,AI 板塊表現突出。

-

成交量方面,SIREN 成交增長 6.64 倍且上漲 488.68%,ONT 成交增長 24.24 倍並上漲 98.20%,體現資金推動效應;但 NIGHT 成交增長 73.22 倍卻下跌 25.61%,反映資金撤離壓力。

-

相關性方面,OKB 與市場相關性高達 0.86,ICP 為 0.71,說明當前市場仍由 Beta 驅動,但部分賽道已出現獨立行情。

1. 加密行情速覽

3 月全球宏觀環境整體偏震盪,地緣政治風險階段性緩和,風險偏好小幅修復。經濟數據方面,美通脹回落但仍具粘性,市場對降息預期反覆修正,美債收益率和美元高位波動,整體金融條件維持偏緊。受此影響,加密市場整體呈震盪走弱,BTC 與 ETH 在資金流出與情緒轉弱下波動加劇。結構上分化明顯,熱點賽道與個別資產逆勢上漲,但缺乏持續性主線。

DeFi 側,根據 DeFiLlama 數據,截止至 3 月 31 日行業 TVL 為 920 億美元,環比上升 12 億美元左右,增量主要來自以太坊主網與頭部 L2(尤其 Base)以及借貸/質押與收益類協議的回升(Aave、Lido、Pendle 等成為主要承接方向)。流動性方面,穩定幣供給在 3 月末附近升至約 3,155 億美元,並出現 USDC 供給與鏈上轉賬量走強、USDT 相對走弱的「結構性分化」,帶動做市與跨鏈/套利資金更偏向合規友好資產與低摩擦鏈路。

事件面,3 月中下旬多起安全事故集中爆發,跨鏈與權限/私鑰類問題仍是主要損失來源,其中 Resolv 出現約 8,000 萬美元級別損失,疊加多起中小協議攻擊,使市場對橋與關鍵合約風控再度升溫。融資面,3 月 Web3 融資為約 92 筆交易、合計約 35 億美元,賽道上 DeFi、CeFi、工具/錢包與基礎設施仍占較大比重,並伴隨併購型交易抬頭的趨勢。

2. 本輪漲跌幅數據全景

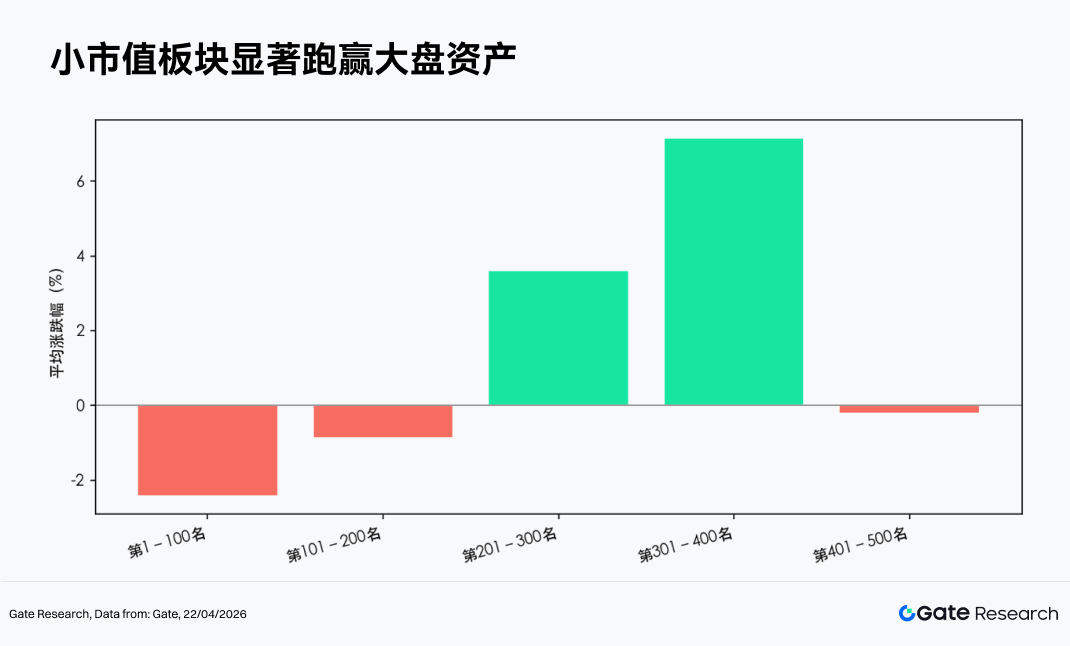

本文對市值前 500 名的代幣進行分組統計,觀察其在 3 月 1 日至 3 月 31 日期間的平均漲跌幅。從全樣本等權口徑來看,小時線均價月度跌幅約 7.71%;低點出現在 3 月下旬(3 月 29 日),而高點集中於月初(3 月 4 日),顯示行情在早期沖高后進入持續回落通道,且下旬波動明顯放大。日線口徑復算跌幅約 -6.36%,與小時線結果基本一致,驗證整體弱勢格局。

從市值結構來看,市場呈現顯著「中段強、兩頭弱」的分層表現。前 100 名資產平均下跌約 2.43%,反映核心資產承壓;101–200 名小幅回調,而 201–400 名區間則逆勢上漲約 +3.6% 至 +7.1%,成為本輪相對收益最突出的區間;尾部(401–500 名)則再度轉弱,平均下跌 0.2%。整體來看,中小市值資產在本輪震盪中展現出更高彈性與資金承接能力。

個幣層面進一步印證這一結構:漲幅榜主要由中小市值高 Beta 標的主導,體現出資金偏好短期彈性與題材驅動;而跌幅榜則集中於前期漲幅較大的高波動資產,出現明顯回吐。即便在市值前百內部,也呈現分化格局——部分 AI、基礎設施敘事資產仍錄得正收益,而此前擁擠度較高的熱門標的則調整更深。整體而言,本輪行情並非單邊普跌,而是典型的「存量博弈 + 結構輪動」。

> 備註:市值分布以 CoinGecko 數據為基礎,將市值排名前 500 的代幣按每 100 個進行分組(如排名 1–100、101–200 等),統計各組內代幣在 2026 年 3 月 1 日至 3 月 31 日期間的價格漲跌幅,並計算每組的平均值,作為該市值區間的平均漲幅指標。

2.1 漲跌幅龍虎榜

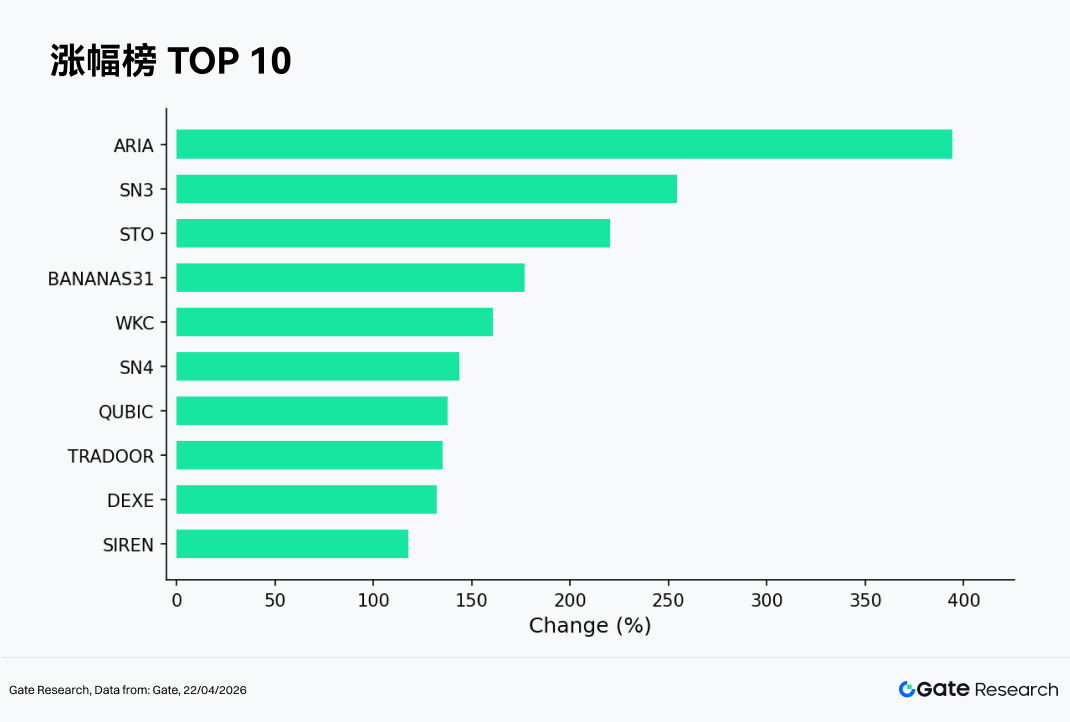

2.1.1 漲幅榜:中小市值高 Beta 資產主導,結構性行情延續

按小時線排列的漲幅榜顯示,在整體震盪走弱的市場環境下,資金依然集中湧向高彈性標的,延續「中小市值 + 題材驅動」的結構性行情特徵。3 月漲幅居前的代幣包括 ARIA(+394.12%)、SN3(+254.30%)、STO(+220.18%)、BANANAS31(+176.93%)及 WKC(+160.85%)等,整體漲幅顯著高於市場均值,呈現出典型的高 Beta 屬性。

從驅動因素來看,本輪上漲主要集中在三類邏輯:

-

題材與敘事驅動:部分代幣圍繞 AI、鏈上基礎設施或新興協議展開敘事,在市場缺乏統一主線的背景下更易獲得資金關注;

-

小市值放大效應:多數上榜資產流通盤較小,在流動性邊際回暖階段更容易被資金快速拉升;

-

短線資金博弈:在主流資產震盪偏弱的環境中,交易資金傾向於切換至高波動標的以獲取超額收益。

此外,SN4(+143.81%)、QUBIC(+137.58%)、TRADOOR(+135.26%)、DEXE(+132.14%)及 SIREN(+117.95%)等同樣錄得翻倍漲幅,進一步強化了結構性特徵。整體來看,漲幅榜高度集中於中尾部市值資產,與本月市值分檔表現相呼應,反映市場仍處於存量博弈階段,資金通過快速輪動挖掘局部機會,而非推動系統性上漲行情。

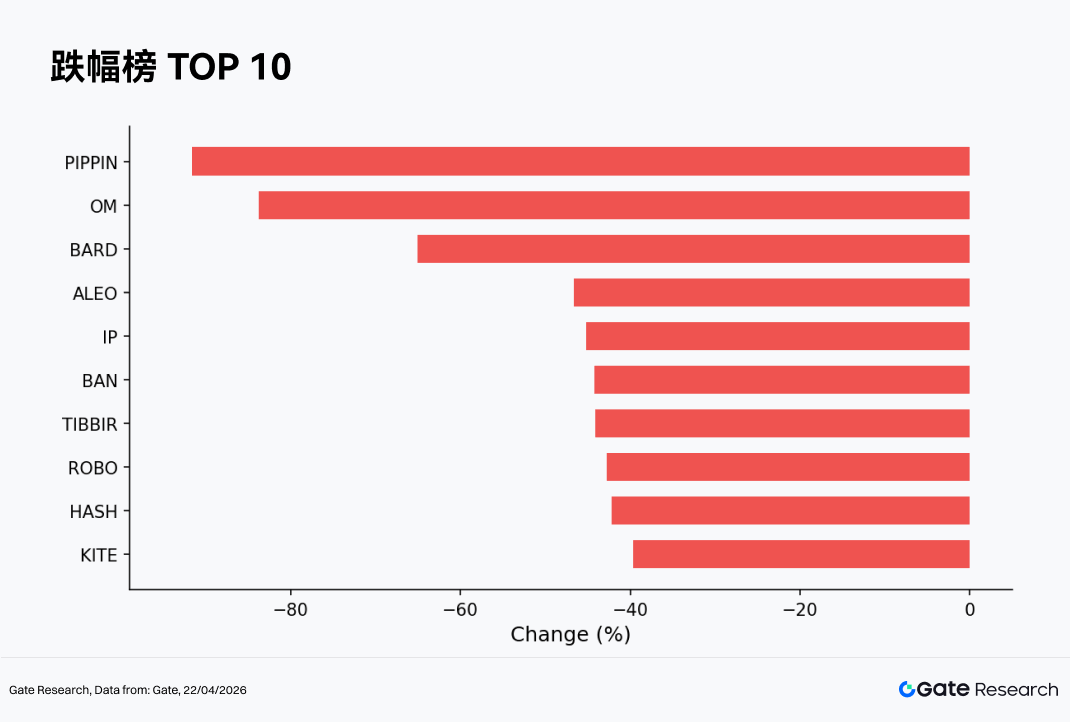

2.1.2 跌幅榜:高波動題材回吐,投機情緒快速降溫

3 月跌幅榜顯示,市場在整體震盪下行過程中,高波動題材與前期漲幅較大的資產出現集中回吐,體現出明顯的「情緒退潮 + 估值修正」特徵。本期跌幅居前的代幣包括 PIPPIN(-91.64%)、OM(-83.79%)、BARD(-65.11%)、ALEO(-46.60%)及 IP(-45.22%),其中部分資產跌幅超過 80%,回撤幅度顯著高於市場平均水平。

從結構上看,BAN(-44.24%)、TIBBIR(-44.13%)、ROBO(-42.76%)、HASH(-42.15%)及 KITE(-39.62%)等同樣錄得大幅下跌,跌幅主要集中在中小市值及高 Beta 標的,與漲幅榜形成鮮明對比,反映資金在短周期內快速切換與博弈。

下跌動因主要包括三方面:

-

前期漲幅回吐 —— 部分標的在此前行情中積累較大漲幅,隨着市場轉弱出現集中兌現;

-

流動性收縮衝擊 —— 在整體資金邊際趨緊階段,小市值資產更易出現流動性踩踏;

-

題材退潮與預期修正 —— AI、Meme 或新敘事項目在缺乏持續催化時,估值快速回歸。

整體來看,跌幅榜呈現出典型的「高彈性反噬」特徵,即上漲階段表現最強的資產,在回調階段同樣承受最大壓力。這一現象進一步印證,當前市場仍以短線資金主導,缺乏穩定增量資金支撐,導致價格波動放大、結構分化加劇。

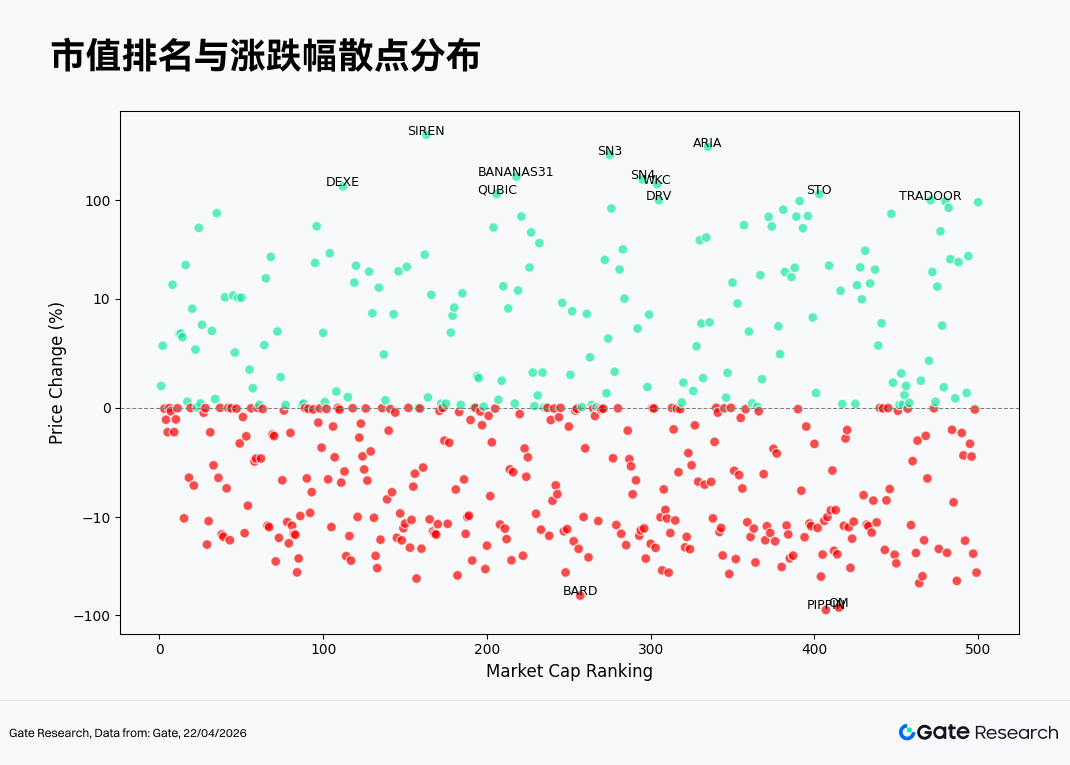

2.2 市值排名與漲跌幅關係

為觀察本輪行情中代幣表現的結構特徵,本文繪製了市值前 500 名代幣的散點分布圖。橫軸為市值排名(數值越小市值越大),縱軸為 3 月漲跌幅(%);綠色為上漲、紅色為下跌。本圖為日線首尾口徑,用於展示分層與極端值位置;與龍虎榜表格的小時線數值可能略有出入。

首先,零軸(0%)附近聚集了大量點位,說明相當一部分資產在震盪環境中漲跌幅有限,整體缺乏明確方向性,這與當月整體均值下行但波動收斂的特徵一致。

其次,從分布形態看,正收益(綠色)主要集中在中後段市值(約 150–400 名區間),且離散度較高,存在多隻漲幅超過 100% 的「尖峰」標的,如 ARIA、SN3、BANANAS31 等,體現出中小市值資產在資金輪動中的高彈性與高波動特徵。而頭部資產(前 100 名)則大多圍繞零軸小幅波動,向上突破能力有限,反映主流資金偏謹慎。

在負收益(紅色)部分,跌幅分布更為集中且整體下沉,尤其在 -10% 至 -40% 區間形成密集帶,同時存在少數極端下跌(如接近 -100%)的尾部風險事件,主要集中在中尾部資產,說明流動性較弱標的在回調階段更易出現踩踏。

整體來看,該分布呈現「中段活躍、兩端承壓」的結構:中小市值提供主要 α 機會,但伴隨更高波動與風險;頭部資產則進入震盪整理階段,市場仍處於存量博弈與結構輪動主導的環境中。

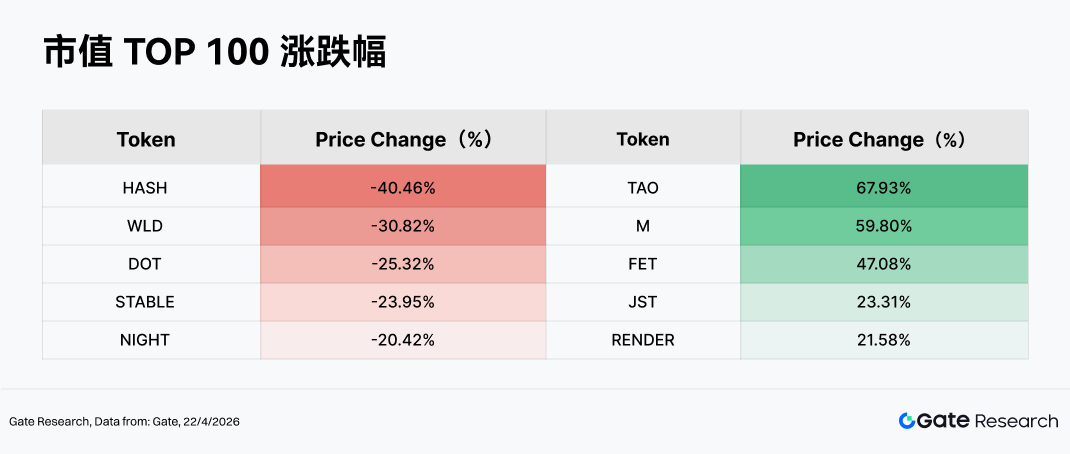

2.3 Top 100 市值風雲榜

市值前百資產整體表現偏弱,但內部呈現出較為明顯的結構性分化。跌幅居前的資產中,HASH(-40.46%)、WLD(-30.82%)、DOT(-25.32%)等均出現較大回撤,主要反映出兩類壓力:一是前期估值透支後的回調,如 WLD 等 AI/身份敘事資產在此前上漲後面臨獲利盤集中兌現;二是生態預期走弱或缺乏催化,如 DOT 在跨鏈敘事邊際降溫背景下表現承壓。此外,STABLE(-23.95%)因上月解鎖 $29.97M 規模以及活動獎勵發放導致階段性拋壓,回撤較大。

相對而言,漲幅居前的 TAO(+67.93%)、M(+59.80%)、FET(+47.08%)及 RENDER(+21.58%)則集中於 AI 與算力基礎設施主線,反映出資金在震盪市中仍圍繞少數高景氣賽道進行配置。其中 TAO、FET 等受益於 AI 敘事持續強化與市場關注度回升,而 RENDER 則受分布式算力需求預期支撐。JST(+23.31%)的上漲則更多與 DeFi 生態資金回流及穩定收益需求相關。

整體來看,在缺乏宏觀主線下,資金更傾向於在具備敘事支撐的板塊中進行結構性配置,同時對前期漲幅較大的資產進行階段性出清。

3. 本輪放量表現解析

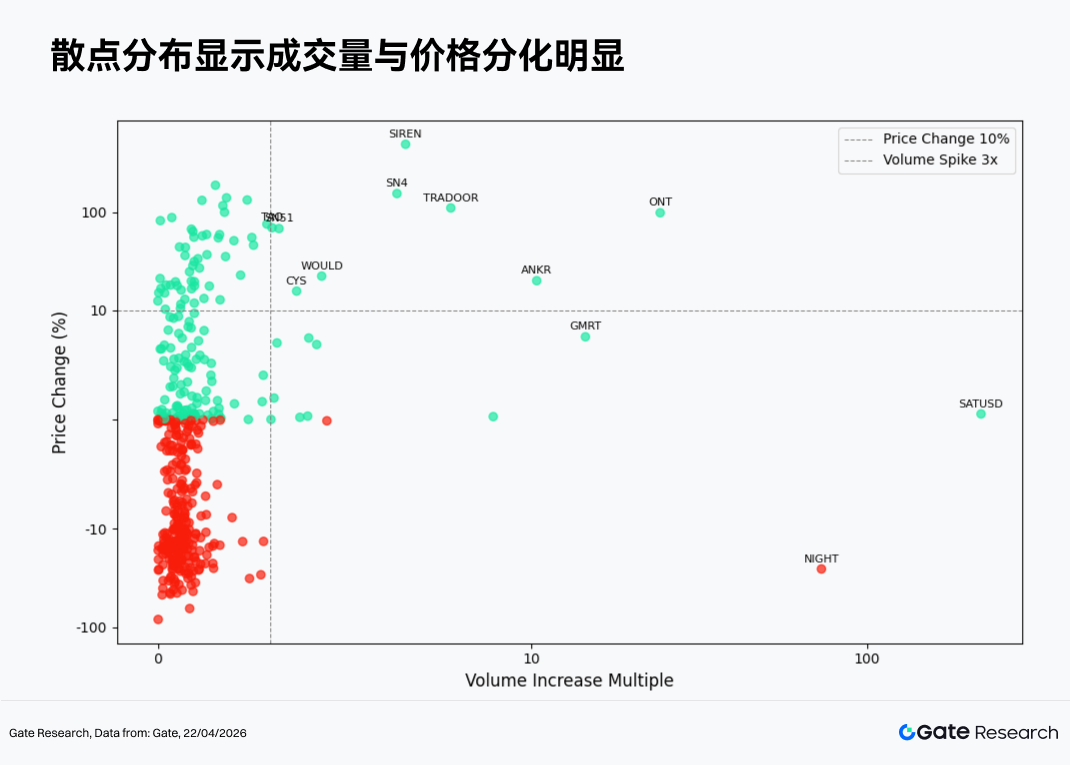

3.1 成交量增長分析

3 月成交量增長呈現出明顯的高彈性小市值驅動 + 事件型資金推動特徵。頭部增長資產中,SIREN(+488%)與 SN4(+154%)、TRADOOR(+110%)表現突出,顯示資金更偏好低市值高波動標的進行博弈。同時,ONT 近 100% 的反彈疊加成交放大,體現出階段性敘事或資金輪動驅動的修復行情。

另一方面,NIGHT 出現價格下跌但成交放大的背離,說明部分資產存在明顯的資金出逃或換手加劇。值得注意的是,SATUSD 成交量增長倍率(Volume Increase Multiple)激增 200%+ 但價格漲幅有限,更多反映短線交易活躍度提升。整體來看,市場資金仍集中在高 β 資產的短周期博弈,趨勢性資金尚未全面回歸。

3.2 成交量變化與價格分析

在延續成交量異動項目的觀察基礎上,本文進一步結合價格表現,繪製了成交量增長倍率與價格漲跌幅的散點分布圖。橫軸代表代幣在過去兩周成交量相較基準期的增長倍數,縱軸為同期價格變動百分比,並採用對稱對數坐標軸,以清晰呈現「放量」與「漲跌」間的結構關係。

從散點分布看,大部分資產集中在「低成交放大 + 小幅漲跌」區間,說明整體市場仍以存量博弈為主,僅有少數標的獲得資金顯著關注。右側高成交放大區域中,SATUSD 成交量放大超過 200 倍但價格漲幅有限,體現出高頻交易或短線博弈主導;而 ONT、SN4、TRADOOR 則同時具備放量與上漲,屬於典型資金推動行情。

相反,NIGHT 在放量背景下價格大幅下跌,反映出拋壓釋放或資金撤離。頂部的 SIREN 漲幅極高但成交放大有限,更多偏事件驅動。整體來看,量價關係並未形成普遍共振,市場仍處於結構性輪動階段。

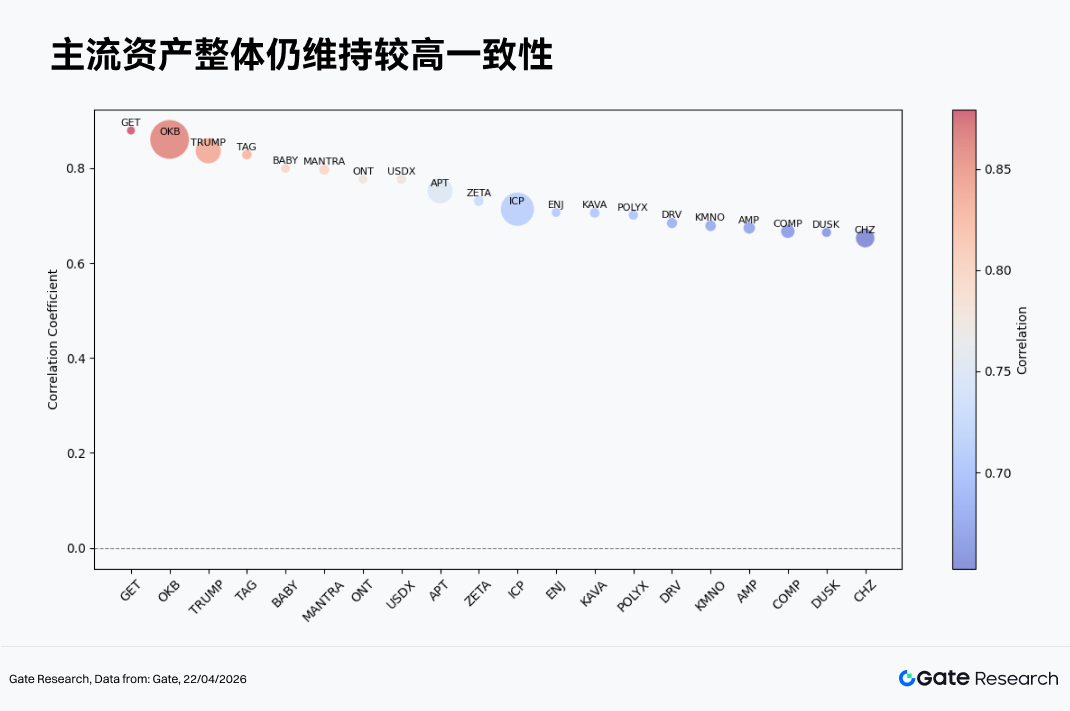

3.3 相關性分析

在探討成交量與價格表現的聯動關係後,本文進一步從統計角度分析兩者的系統性相關性。為衡量資金活躍度對價格波動的影響,採用「成交量增長率 / 市值」作為相對活躍度指標,並計算其與價格漲跌幅的相關係數,以識別當前市場中最易受資金驅動的代幣類型。

3 月的相關性分布來看,主流資產整體仍維持較高一致性(0.65–0.90 區間),說明市場仍以系統性驅動為主,個幣獨立行情有限。其中,OKB、TRUMP、TAG 等相關性接近 0.85 以上,價格走勢與大盤高度同步,反映資金更多圍繞主線行情進行配置。中部如 ICP、APT、KAVA 等維持在 0.70–0.75,屬於「跟漲跟跌但彈性略有差異」的板塊輪動資產。尾部如 CHZ、DUSK 相關性降至 0.65 左右,顯示一定獨立性或敘事驅動特徵。整體來看,高相關性結構意味着市場尚未進入全面分化階段,Beta 仍主導收益來源。

參考資料:

-

CoinGecko, https://www.coingecko.com/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章