AI 资本开支进入超级周期:Nvidia、Amazon、Meta、Google 谁是真正赢家?

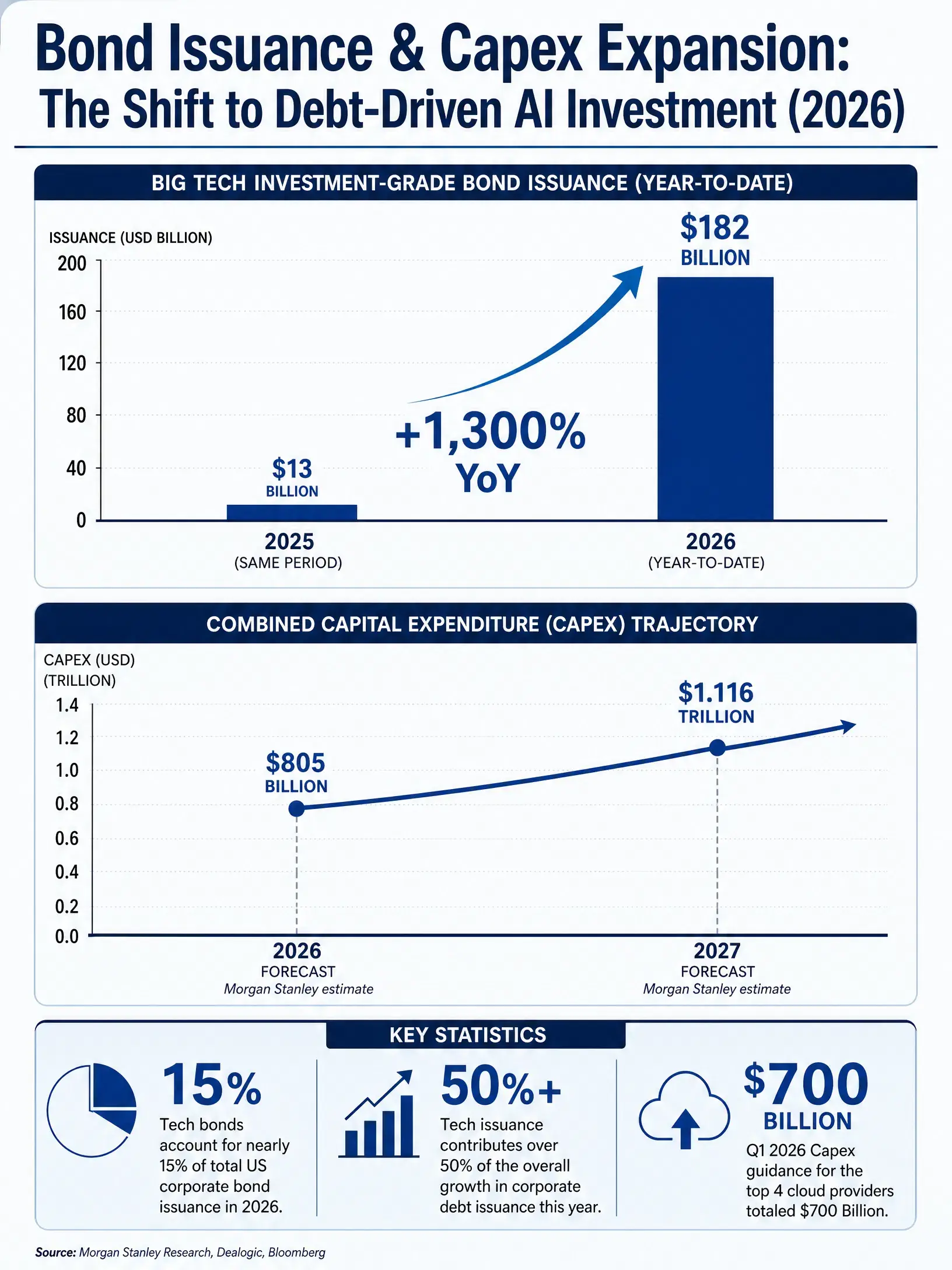

债券市场的这一异常信号,指向一个正在发生的结构性变化:AI 基础设施建设的资本需求正在从根本上重塑企业融资行为。德意志银行在 2026 年 7 月的报告中指出,超大规模云计算企业的资本支出规模已超过其经营性现金流,意味着这些企业正在动用外部融资或存量资产来支撑 AI 基础设施的扩张。2026 年第一季度,四大云厂商再度上调全年资本开支指引,合计达 7,000 亿美元。摩根士丹利则在 4 月底进一步上调了亚马逊、Alphabet、Meta、微软和 Oracle 的资本开支预测,调整后五家公司 2026 年资本开支将达到 8,050 亿美元,2027 年进一步升至 1.116 万亿美元。

在这一轮以债务驱动的资本开支超级周期中,产业链不同环节的受益程度存在显著差异。本文从芯片供应、云计算平台、AI 生态整合与应用层四个维度,拆解 Nvidia、Amazon、Alphabet、Meta 与 Oracle 五家公司的 AI 定位与投资逻辑。

Nvidia:算力稀缺性的直接映射

$NVDA

Nvidia 处于 AI 资本开支链条的最上游。每一美元投向数据中心基础设施,都有相当比例直接转化为 Nvidia 的 GPU 订单。这种位置决定了其业绩对资本开支波动的敏感度高于产业链任何其他环节。

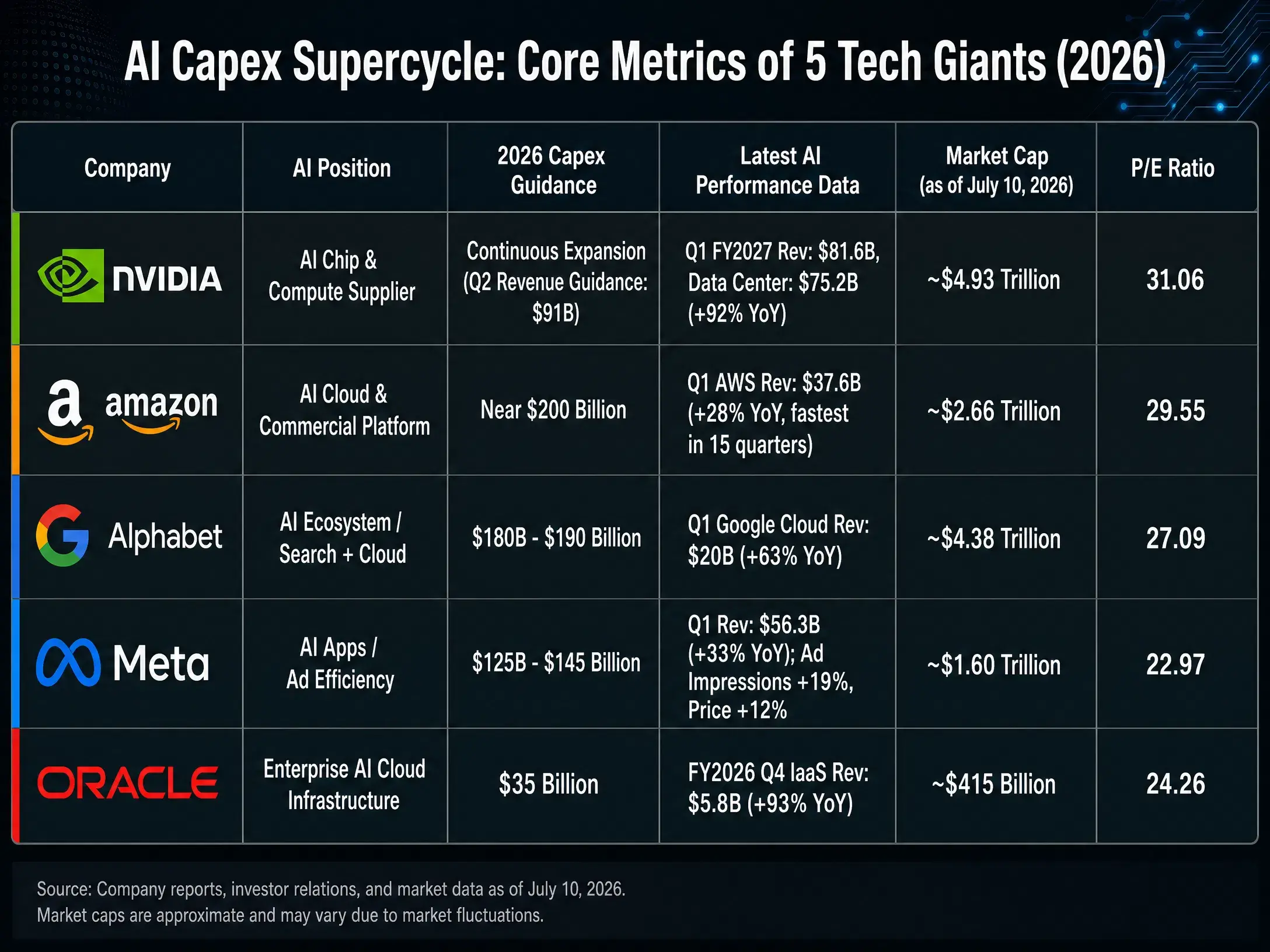

2026 年 5 月 20 日,Nvidia 公布 2027 财年第一财季财报:营收 816.15 亿美元,同比增长 85%,环比增长 20%;GAAP 净利润 583.21 亿美元,同比增长 211%。数据中心业务营收达到 752 亿美元,占总营收的 92%,继续刷新单季最高纪录。这一数据验证了一个核心逻辑:在 AI 训练与推理的算力需求尚未见顶之前,Nvidia 的业绩增长与超大规模企业的资本开支曲线高度同步。

截至北京时间 2026 年 7 月 10 日,Nvidia 收盘价报 202.78 美元,市值约 4.73 万亿美元,市盈率 31.05。分析师平均目标价为 309.16 美元。市场对 Nvidia 的乐观预期建立在两个假设之上:其一,AI 芯片的市场需求仍在扩张通道中;其二,Nvidia 在 GPU 领域的竞争壁垒足够深厚。

但风险同样来自需求端。摩根大通测算,2026 年全球 AI 芯片总出货规模约 1,630 万颗,其中 ASIC 芯片出货量 680 万颗,通用 GPU 出货量 950 万颗。ASIC 的份额上升意味着云计算巨头正在探索绕过通用 GPU 的路径——尽管短期内 GPU 仍以 58% 的份额占据主流,但替代趋势一旦加速,将对 Nvidia 的市场份额构成结构性压力。此外,Nvidia 的 Beta 值为 2.21,显著高于同业,这意味着其股价在资本开支周期逆转时的下行弹性同样更大。

AI资本开支超级周期——五家科技公司核心指标对比(2026年)

Amazon:云业务商业化能力的验证场

Amazon 的 AI 故事核心不在芯片,而在商业化平台。AWS 作为全球最大的公有云服务商,是 AI 算力租赁与模型部署的最大渠道。AI 资本开支对 Amazon 的意义是双重的:既是成本项(自建数据中心与采购芯片),也是收入项(通过 AWS 将算力资源出租给企业客户)。

2026 年第一季度,Amazon 总净销售额为 1,815 亿美元,同比增长 17%;净利润为 302.55 亿美元,同比增长 77%。AWS segment 营收达到 376 亿美元,同比增长 28%,创下 15 个季度以来的最快增速。AWS 运营利润为 142 亿美元。运营利润率达到 13.1%,为历史最高水平。

截至北京时间 2026 年 7 月 10 日,Amazon 收盘价报 247.04 美元,市值约 2.68 万亿美元,市盈率 29.52。分析师平均目标价为 318.82 美元。

Amazon 的投资逻辑核心在于 AWS 的变现效率。与纯芯片供应商不同,Amazon 的 AI 投入可以通过云服务的定价机制实现持续的经常性收入。2026 年第二季度,公司预计净销售额为 1,940 亿至 1,990 亿美元,同比增长 16% 至 19%。但需要关注的是,AI 基础设施的资本开支正在压缩自由现金流——AWS 的收入增长能否持续覆盖资本开支的扩张速度,是衡量其投资效率的核心指标。

Alphabet:搜索护城河之上的 AI 生态整合

Alphabet 的 AI 战略覆盖了从芯片(TPU)到模型(Gemini)再到应用(搜索、YouTube、Cloud)的全链条。这种纵向整合使其在 AI 商业化路径上拥有最多的变现触点,但也意味着资本开支的规模最大、折旧压力最重。

2026 年第一季度,Alphabet 将全年资本开支指引上调至 1,800 亿至 1,900 亿美元,较 2025 年近乎翻倍。截至北京时间 2026 年 7 月 10 日,Alphabet(GOOGL)收盘价报约 358.89 美元,市值约 4.41 万亿美元。市盈率约 27.38。

Alphabet 的投资逻辑建立在搜索业务的现金流支撑能力之上。搜索广告的现金牛属性使其在承受大规模资本开支方面具备优于同业的韧性。然而,AI 对搜索业务的潜在冲击是 Alphabet 面临的特殊风险——如果生成式 AI 改变用户获取信息的方式,搜索广告的商业模式可能面临重构。Google Cloud 的增速是另一个观察维度:尽管 Cloud 业务正在扩张,但其规模与 AWS 和 Azure 仍有差距,在 AI 云服务市场的竞争地位尚不明朗。

2026 年上半年,大型科技股表现出现明显分化:Alphabet 上涨约 14%,而微软下跌 20%,甲骨文下跌 27%。这一分化在一定程度上反映了市场对各家 AI 资本开支效率的不同定价。

Meta:广告效率驱动的 AI 应用层逻辑

Meta 的 AI 投资逻辑最为直接——提升广告投放效率。AI 推荐算法、生成式广告创意、自动化出价工具等应用,直接作用于 Meta 的核心收入来源。这种“投资-回报”链条的清晰度高于云计算或芯片领域。

2026 年第一季度,Meta 营收为 563.1 亿美元,同比增长 33%。广告展示次数增加 19%,每则广告价格同步上涨 12%。GAAP 每股收益为 10.44 美元。公司预计 2026 年资本支出最多可达 1,450 亿美元,约为 2025 年预算的两倍。

截至北京时间 2026 年 7 月 10 日,Meta 收盘价报约 631.48 美元,市值约 1.64 万亿美元,市盈率 22.95。分析师平均目标价为 824.86 美元。

Meta 的估值在五家公司中相对最低(市盈率约 23 倍),反映了市场对其 Reality Labs 持续亏损和 AI 投入产出比的审慎态度。AI 出价堆栈价值优化套件的年化收入已突破 200 亿美元,证明 AI 在广告领域的变现路径已经走通。但核心问题在于:资本开支从 2025 年的约 700 亿美元级别跃升至 2026 年的 1,250 亿至 1,450 亿美元,收入端的增速能否同步跟上。

Oracle:企业级 AI 云基础设施的追赶者

Oracle 在 AI 云基础设施领域的定位与 AWS、Azure 不同——它更侧重于企业级数据库与 AI 算力的结合,以及多云架构中的差异化定位。这种策略使其在 AI 资本开支周期中获得了独特的增长曲线。

2025 年 9 月公布的 2026 财年第一财季财报显示,Oracle 总营收为 149 亿美元,同比增长 12%。云基础设施(IaaS)营收为 33 亿美元,同比增长 55%。公司预计 2026 财年云基础设施营收将增长 77% 至 180 亿美元,并在接下来的四年中分别增至 320 亿美元、730 亿美元、1,140 亿美元和 1,440 亿美元。剩余履约义务(RPO)达到 4,550 亿美元。

截至北京时间 2026 年 7 月 10 日,Oracle 收盘价报约 144.22 美元,市值约 4,187.04 亿美元。市盈率约 23.46。分析师平均目标价为 251.85 美元。

Oracle 的投资逻辑建立在企业级客户对 AI 算力的增量需求之上。其云基础设施业务的高增速(55%)和 RPO 的大幅增长表明,企业客户正在将 AI 工作负载迁移至 Oracle 的云平台。但 Oracle 的市值规模(约 4,150 亿美元)显著小于其他四家公司,流动性溢价和抗风险能力是需要纳入考量的因素。2026 年上半年 Oracle 股价下跌 27%,是五家公司中表现最弱的,反映了市场对其资本开支效率的担忧。

2026年六大科技公司债券发行规模与资本开支扩张趋势

结语

AI 资本开支的超级周期正在从两个层面重塑科技行业的竞争格局。

在产业链层面,不同环节受益的逻辑截然不同。Nvidia 作为芯片供应商,是资本开支最直接的受益者,但 ASIC 替代趋势构成了中长期的结构性风险。Amazon 和 Alphabet 作为云服务商,兼具资本开支的承受者与受益者双重身份——关键在于云业务的收入增速能否持续覆盖基础设施投入的扩张速度。Meta 的应用层逻辑最为清晰,广告效率提升的回报路径最短,但资本开支的跃升幅度对利润率的压力不可忽视。Oracle 作为企业级云基础设施的追赶者,增速亮眼但规模与抗风险能力仍待检验。

在宏观层面,一个更深层的问题正在浮现:AI 行业需要赚取约 3 万亿美元才能匹配芯片和其他数据中心的投入——这一数字可能还被低估,因为内存成本上升以及专用推理芯片使用增加,都推高了每单位资本开支所需的收入。当资本开支的扩张速度持续超越经营性现金流的增长,债务融资的可持续性将面临考验。

AI 投资正在从“买入未来叙事”进入“验证投资回报”的阶段。市场对 AI 相关公司的定价逻辑,正在从资本开支规模转向资本开支效率。

FAQ

Q1:AI 资本开支超级周期对科技股的核心影响是什么?

AI 资本开支正在推动科技公司大规模发行债券融资,2026 年六大科技公司已发行 1,820 亿美元投资级债券。资本开支扩张直接拉动芯片、云基础设施等上游需求,但也导致自由现金流承压。市场定价逻辑正从“资本开支规模”转向“资本开支效率”,投资者更加关注 ROI 而非单纯的投入规模。

Q2:Nvidia 在 AI 产业链中的位置有何特殊性?

Nvidia 位于 AI 资本开支的最上游,每一美元数据中心投入都直接转化为 GPU 订单。2026 年第一财季数据中心营收 752 亿美元,占总营收 92%。但 ASIC 芯片出货量占比已升至 42%,中长期可能对通用 GPU 市场份额构成压力。

Q3:Amazon 和 Alphabet 的 AI 投资逻辑有何不同?

Amazon 的 AI 回报主要通过 AWS 的算力租赁实现经常性收入,2026 年 Q1 AWS 营收 376 亿美元,同比增长 28%。Alphabet 则通过搜索、YouTube、Cloud 全链条变现,资本开支规模更大(1,800 亿至 1,900 亿美元),但搜索广告的现金牛属性提供了更强的承压能力。

Q4:Meta 的 AI 投资为何被认为回报路径最清晰?

Meta 的 AI 投入直接作用于广告效率提升——AI 推荐算法、自动化出价工具等应用可量化地提升广告展示次数和单价。2026 年 Q1 广告展示次数增长 19%,每则广告价格上涨 12%。AI 出价堆栈年化收入已突破 200 亿美元,证明变现路径已经走通。

Q5:Oracle 在 AI 云市场中的竞争地位如何?

Oracle 聚焦企业级数据库与 AI 算力的结合,2026 财年 Q1 云基础设施营收同比增长 55% 至 33 亿美元。公司预计全年云基础设施营收将增长 77% 至 180 亿美元。但市值仅约 4,150 亿美元,体量远小于 AWS 和 Azure,流动性和抗风险能力是潜在约束。

相关快讯