XRP 新闻:Glassnode 在 XRP 上标记“强烈的恐慌性抛售”,因为利润与亏损比率达到 0.38 - Coinspeaker

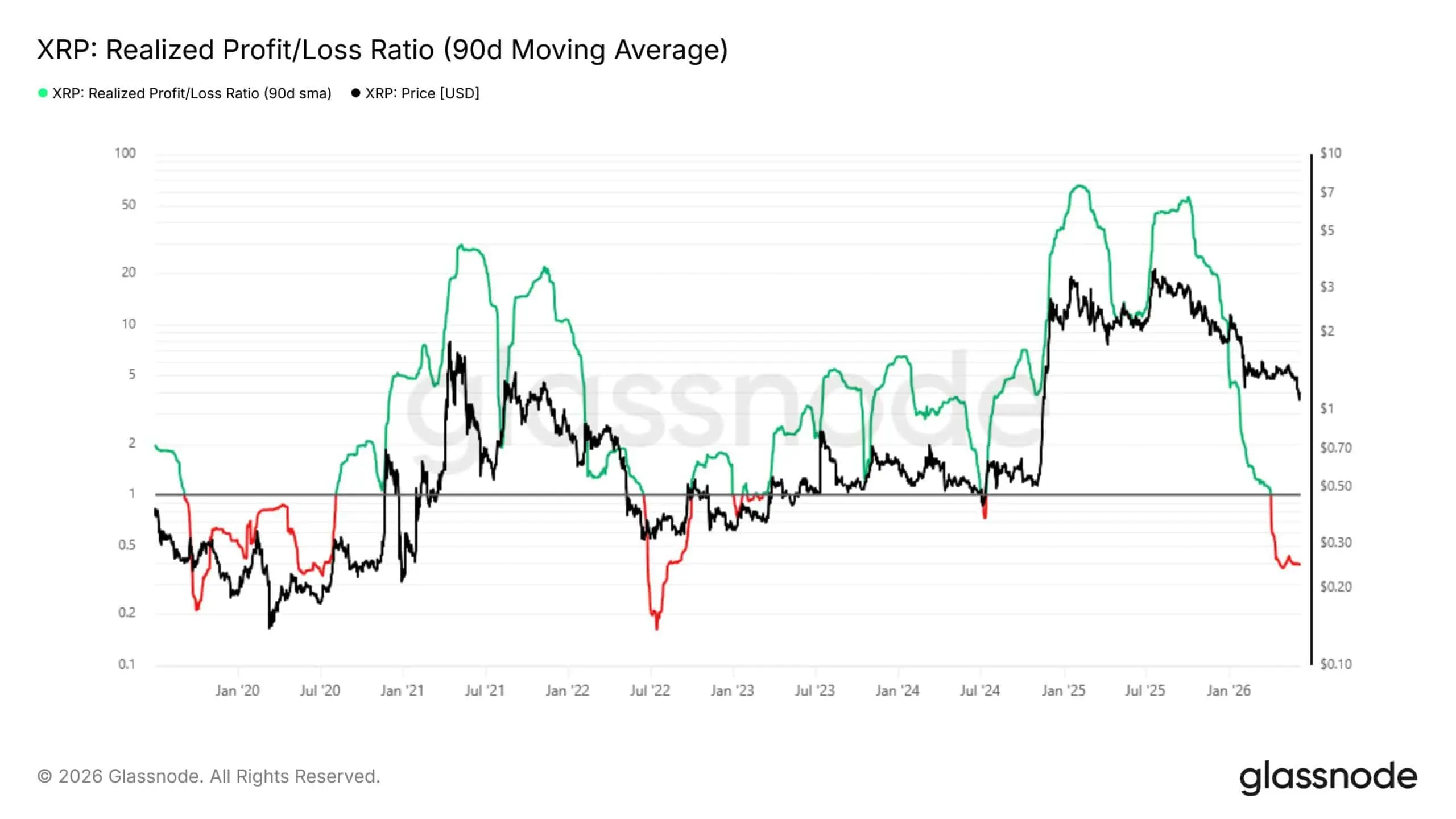

XRP 新闻:链上分析公司 Glassnode 已记录到 XRP 的 90 天已实现盈利/亏损比率为 0.38,这意味着在链上实现的每 $1 盈利,投资者正在确认 $2.63 的亏损,并将当前市场阶段归类为“强烈的恐慌性抛售”。

该读数低于将净盈利与净亏损状态分隔开的 1.0 均衡阈值的一半,并代表该比率在 XRP 2025 年狂热阶段峰值约 50 附近的近乎彻底逆转。当时,已实现的收益相对亏损以一种难以想象的幅度压倒对方。

来源:Glassnode(X)

来源:Glassnode(X)

在分析时,XRP 交易价格接近 $1.10,低于其累计已实现价格约 $1.48,这意味着平均持有者目前在以成本基础计价时处于“浮亏”状态。

Glassnode 直言称:“该比率远离 1 的均衡阈值,显示出一个市场:大多数正在转移其代币的投资者都在亏损中完成操作,这是恐慌性抛售的典型特征”,并补充道:“相较此前的牛市阶段,这种动态已经完全逆转。”

从 50 到 0.38 的逆转速度发生在单一周期内,这引发了人们对 Glassnode 在 2022 年初为 XRP 所记录的结构性恶化的对比——也是该资产上一次进入同样以亏损占主导的链上状态。

探索:Q2 最可能爆发的下一只加密货币

XRP 新闻:复合信号、XRPL 手续费、SOPR 以及“浮亏”供应

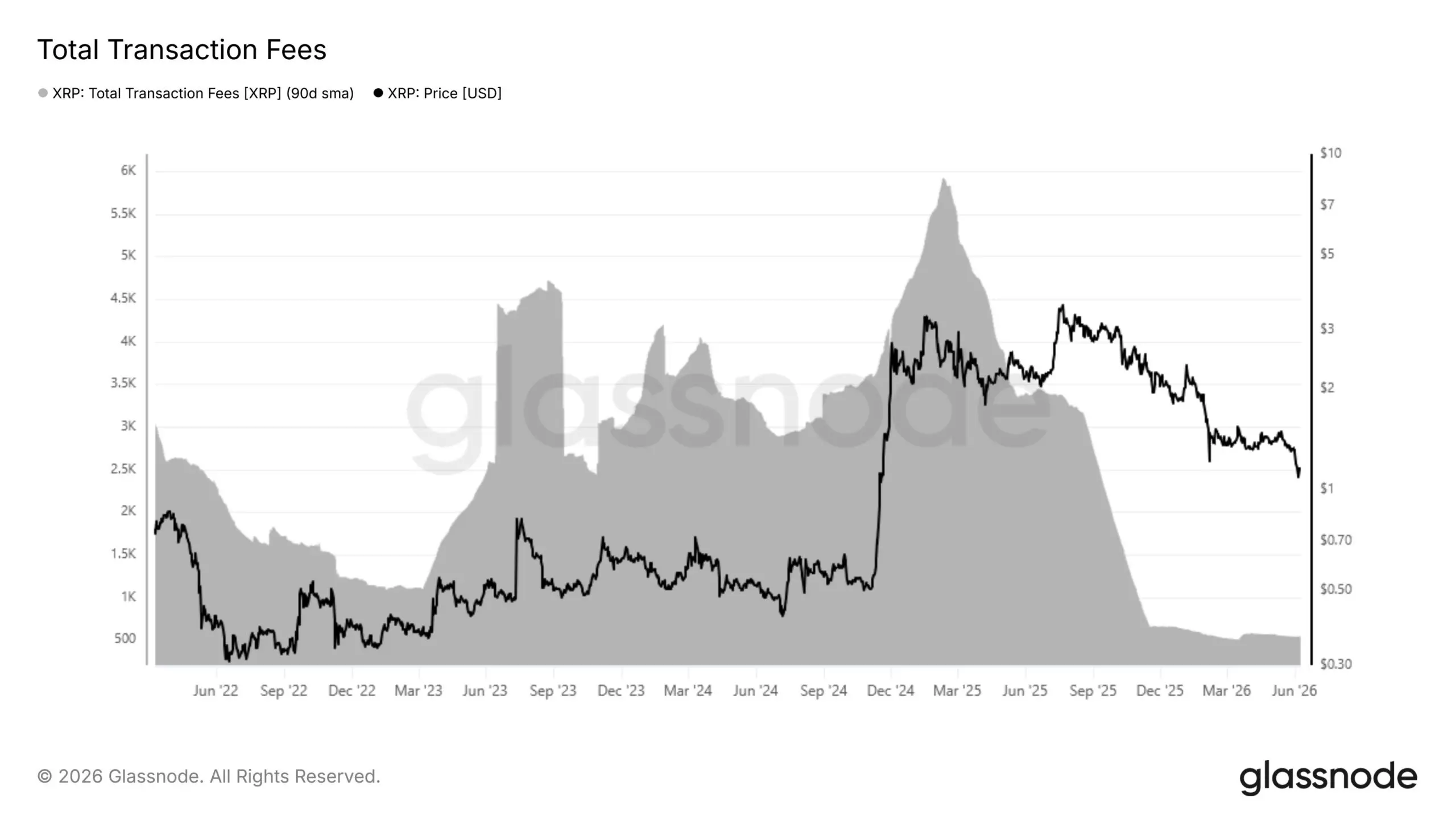

已实现盈利/亏损比率并非孤立存在。XRPL 手续费(以 90 天移动平均衡量)在 2025 年 2 月从每天约 5,900 XRP 大幅崩塌至仅 500 XRP,91.5% 的降幅,Glassnode 将其归因于与此前投机阶段相关的交易需求急剧下滑。

该手续费指标是区块空间需求的直接代理:当开发者、支付处理方以及活跃用户在 XRP 账本上进行交易时,手续费上升;当他们撤出,手续费便下滑,而 91.5% 的下跌并不是手续费优化,而是用户外逃。

来源:Glassnode(X)

来源:Glassnode(X)

另外,XRP 的已花出产出盈利比率(Spent Output Profit Ratio,或 SOPR)从 2025 年 7 月的约 1.16 下滑到 2026 年初的 0.96,跌破将净收益与净亏损状态下的币种流动区分开来的关键 1.0 破发点线。

SOPR 低于 1.0 意味着:链上被转移的平均币,其获得价格高于当前的出售价格——这是一种结构性确认,即推动链上活动的是实现亏损,而非套现获利。进一步来看,Glassnode 数据显示:当前约 41.5% 的流通 XRP 供应量(大约 265 亿枚代币)处于亏损之中;而 62.8% 的 XRP 已实现市值集中在那些在过去六个月内建立成本基础的投资者手里。Glassnode 将这种分布形态描述为“头部过重”且在结构上脆弱。

探索:XRP 的机构资金外流及四个月低点:流量数据揭示了什么

XRP 恐慌性抛售:链上指标究竟在显示什么

分析问题不再是 XRP 是否正在经历恐慌性抛售;链上指标已经证实正在发生。问题在于:当前这种格局是否构成一种预示周期重置之前的“最终清洗”,还是一种足以让 Glassnode 关于遥远下一次反弹的隐含警告失效的、严重的结构性需求崩塌。

已实现盈利/亏损比率的运行机制如下:该指标将链上正在流动的币种所实现的总美元盈利价值,与同一窗口内所实现的总美元亏损价值进行对比,并在此使用跨 90 天的平均来平滑,以消除短期波动。读数为 1.0 表示处于均衡状态。

读数为 0.38 表明市场不仅仅是疲弱——而是结构性地被那些被迫出售或已放弃对短期复苏预期的持有者所主导。在此前的比特币周期中,当已实现盈利/亏损比率处于相当极端的水平——例如 2018 年 12 月和 2022 年 11 月的低点——通常会在之后出现最终底部。尽管如此,极端读数与价格复苏之间的滞后从数周到数月不等,仅靠该比率本身也无法保证结果。

Glassnode 所识别的“头部过重”持仓分布以一种特定方式放大了下行传导机制:当 62.8% 的已实现市值是由在过去六个月内入场的买家所建立时,这些买家持有的成本基础接近 2025 年峰值价格。

来源:XRPUSD / Tradingview

来源:XRPUSD / Tradingview

随着 XRP 价格跌破其买入水平,他们进入“浮亏”人群,并面临二元选择:持有等待,或卖出并实现亏损。当有机网络需求(由 XRPL 手续费衡量)同时崩塌时,就不存在能够打断这种抛售计算的基本面用例催化剂。

其结果便是晚周期恐慌性抛售所特征化的自我强化循环:卖家更多、买家更少、手续费下滑、价格下跌。需要标注这份数据的认识论状态:0.38 的已实现盈利/亏损比率所能证明的是,恐慌性抛售正在以强烈程度发生。但它无法证明恐慌性抛售已经结束,或当前价格水平代表着一个足够持久的底部。

发现:2026 年最值得买的最佳迷因币

nextDisclaimer:Coinspeaker 致力于提供无偏见且透明的报道。本文旨在传递准确且及时的信息,但不应将其视为财务或投资建议。由于市场状况可能迅速变化,我们建议你自行核实信息,并在基于本文内容做出任何决定之前咨询专业人士。