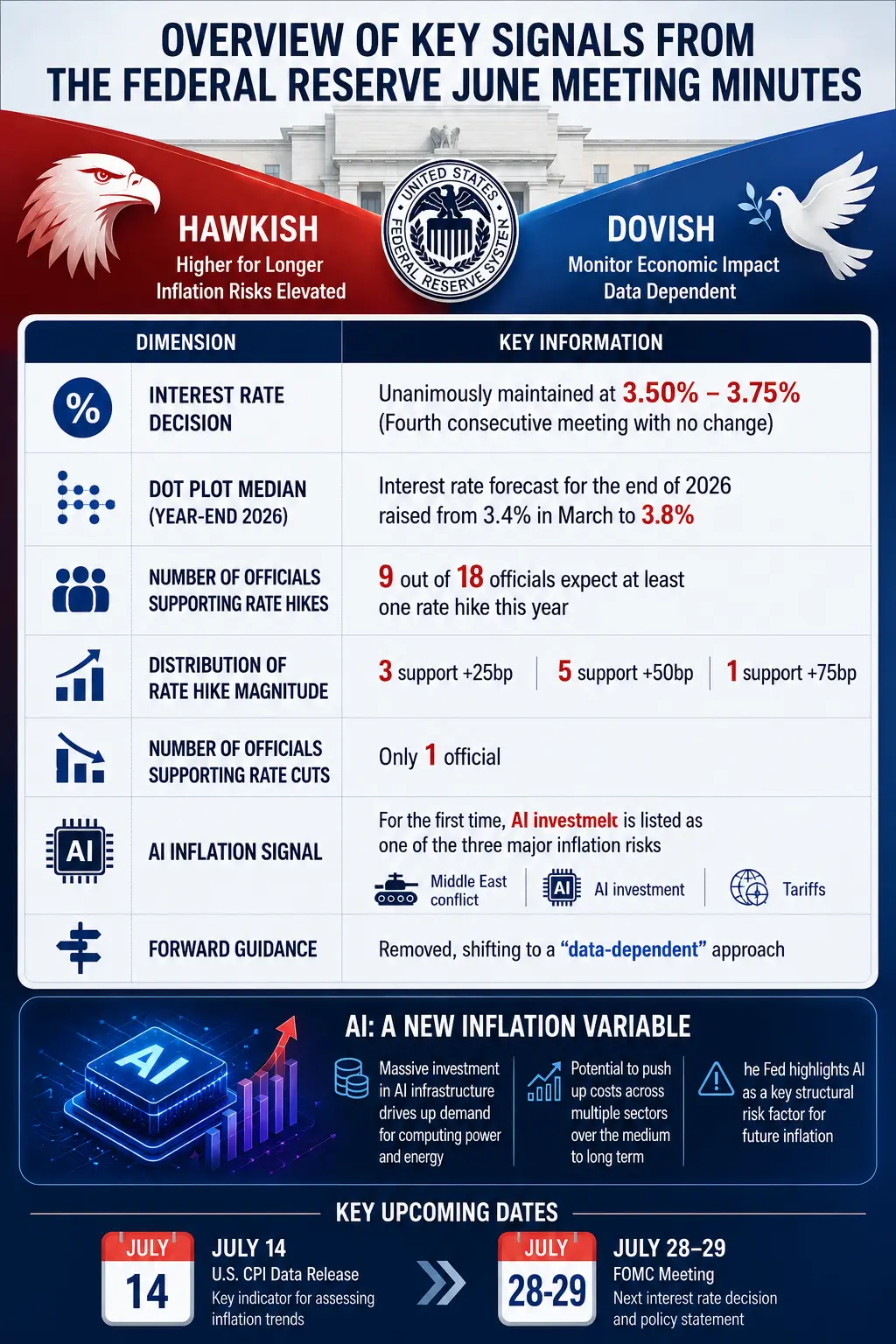

利率保持不变,但“稳定”的含义已发生变化

显而易见,6 月份的 FOMC 会议结果并不令人意外——所有 12 位委员的投票都支持维持利率不变。从去年 12 月起,联邦基金利率一直在 3.50% 至 3.75% 之间。但,关键不在于决策本身,而在于官员们对未来的评估。

纪要显示,会议后公布的经济预期点阵图中,18 位参与者中,有 9 位认为在 2026 年底前至少应加一次息,6 位认为应加两次。在 3 月时,没有人预期会加息。而预期降息的人数也从 12 人降至 1 人。2026 年底的中位预期利率从 3.4% 上升到 3.8%——这实际上反映了市场对至少一次加息的预期。

但分歧依然存在。还有 9 位官员预期利率将保持不变或下降。纪要显示,参与者对未来经济状况的评估存在差异:一部分认为通胀将逐步回落,允许降息空间;另一部分则认为价格将持续高企,需保持或加息。

这些分歧并不令人意外。美国通胀按年增长至 4.1%,远超联储 2% 的目标,连续六年超出目标。5 月份的个人消费支出价格指数(PCE)同比上涨 4.1%,为 2023 年初以来最高;核心通胀(剔除食品和能源)上涨 3.4%。除住房外的服务类通胀未见明显回落。

纪要中有一项重要细节:部分委员认为,6 月会议有充分理由加息,但最终支持维持不变。这表明,分歧主要反映对未来的不同预期,而非对当前政策的分歧。“暂不加息”与“没有必要加息”并不完全相同——市场正在学会区分二者。

另一个重点是沃什引领的沟通风格。大多数官员支持简化会后声明,删除有关未来政策路径的措辞。最终声明取消了“未来指引”,强调决策将依据未来数据。这一变化意味着,美联储希望减少纪要中的信息含量,未来的政策导向可能不会在纪要中明确表述。

6 月会议纪要中的主要信号概览

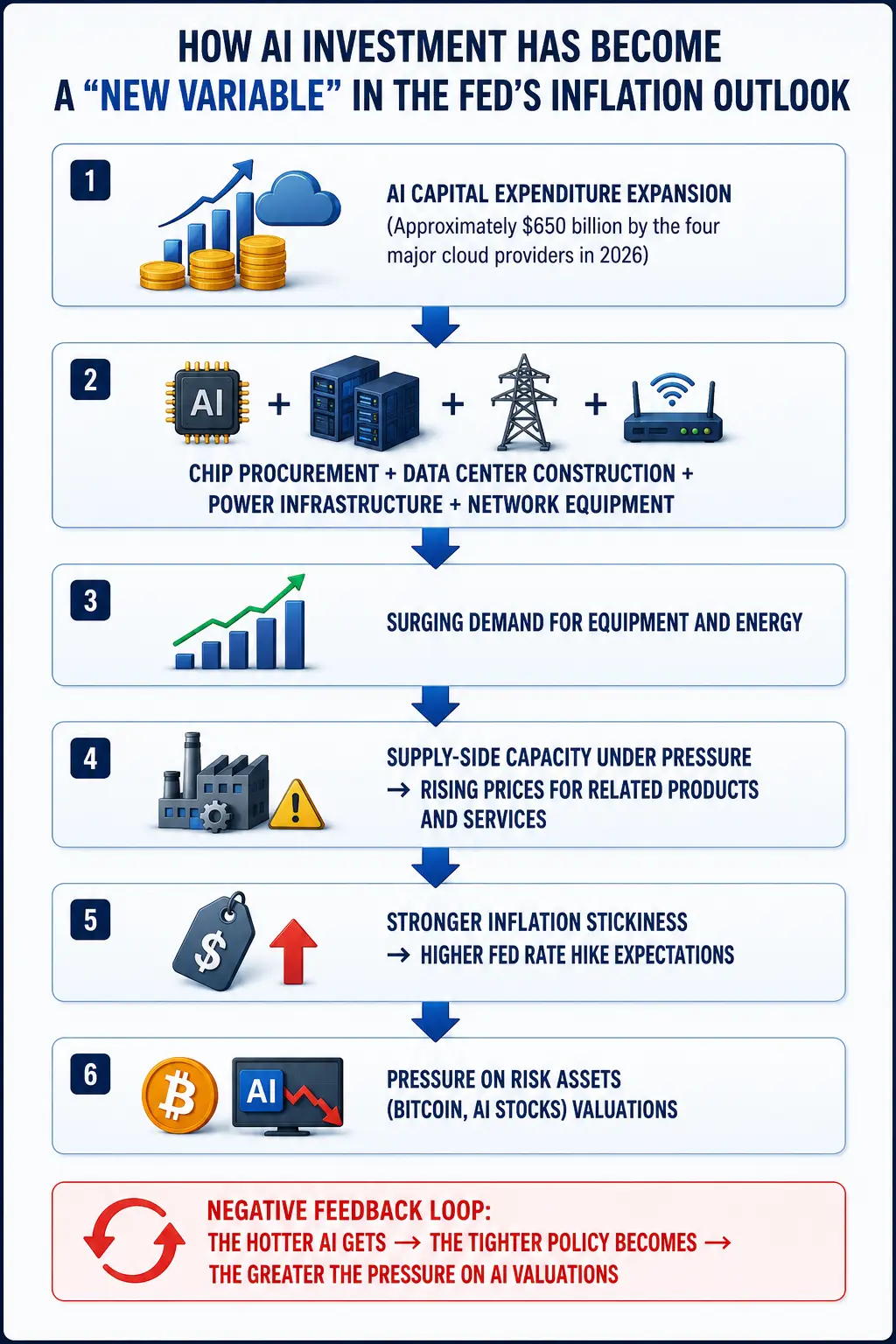

人工智能通胀:新宏观变量的崛起

这是纪要中最具前瞻性的内容。

首次,纪要正式将人工智能(AI)投资列入通胀讨论的范围。几个月前,AI基础设施投资几乎未被视为美联储潜在的通胀源。如今,它已成为推动通胀的三大力量之一,除了中东战争和关税。

多位官员明确指出,强劲的AI基础设施需求可能推高科技产品和电力价格,从而在短期内增加通胀压力。纪要写道:“许多参与者指出,价格压力变得更加普遍,大部分商品和服务价格都出现了大幅上涨。”更多官员认为,强劲的AI基础设施投资可能成为新的价格压力源。

这一判断并非空穴来风。TD Cowen 预计,2026 年云服务巨头的资本支出将达 7450 亿美元,2027 和 2028 年的投资将超过 1 万亿美元。根据其估算,这些巨头的资本支出占到明年 GDP 的约 3%,远高于 2020 年不到 0.5%的水平。美国前四大科技公司(谷歌、亚马逊、Meta 和微软)在 2026 年的资本支出预计约为 6500 亿美元。

这些资金的流向十分明确:芯片采购、数据中心建设、能源基础设施、网络设备和房地产投资。81% 的受访者认为,AI基础设施建设将在未来一年内推高通胀。

官员们的逻辑清晰:扩大 AI 投资 → 增加对设备和能源的需求 → 产能受限 → 价格上涨 → 通胀预期增强。这一机制与能源或工资推动的通胀不同,它是由企业结构性投资扩张驱动,而非消费需求或供给冲击。

值得一提的是,沃什此前曾表示,长期来看,AI 将通过提升生产率帮助抑制通胀。但纪要显示,短期风险成为官员关注的重点,因此他们上调了 2026 和 2027 年的通胀预期。

美联储面临一项微妙的抉择:去年,官员们可以将由关税引发的价格上涨视为“暂时性冲击”,等待观察,因为劳动力市场仍然疲软。而如今,随着就业稳定、能源成本上升和 AI 投资持续推进,继续等待可能会让高通胀根深蒂固。

人工智能投资为何成为美联储新通胀变量

加息预期升温,短期对比特币的压力与长期逻辑

对加密市场而言,美联储预期的转变是最直接的价格驱动因素。

据 Gate 数据,截至 7 月 9 日,比特币价格为 62,045.5 美元,24 小时内下跌 1.24%,市值约为 1.24 万亿美元。过去一周下跌 7.63%,过去一个月下跌 10.73%,去年同期下跌 33.74%。24 小时交易量约为 8,932.97 万美元(注:数据来自平台,非实际交易总额)。市场情绪偏中性。恐惧与贪婪指数降至 20-23,处于“极度恐惧”状态。

消息公布后,比特币价格曾短暂跌破 61,500 美元,然后反弹至 62,000 美元以上。Gate数据显示,24 小时内价格波动区间为 61,473 至 63,706 美元,交易量低于 20 日均值。1 小时均价约为 62,175 美元,接近 20 日均线,但仍低于 50 日均线(约 62,932 美元)。

从短期传导机制看,升息预期对加密资产的压力主要通过三条渠道:

-

美元指数。通常,升息预期支撑美元指数上涨。数据显示,2026 年上半年,比特币与美元指数的负相关系数高达 -0.85。美元走强直接压制比特币。

-

美国国债收益率。纪要发布后,两年期国债收益率上升。无风险利率上升降低高风险资产吸引力,压低比特币和 ETH 估值。

-

风险偏好。2025 年底约 126,000 美元的比特币,到 2026 年 7 月跌至约 62,000 美元,跌幅近 50.8%。利率上升(即使是潜在预期)会收紧市场流动性。

CME FedWatch 工具显示,市场对 7 月保持不变的概率为 74.3%,升息 25 个基点的概率为 25.7%。但到 9 月,保持不变的概率降至 42.9%,升息 25 个基点的概率升至 46.2%,升息 50 个基点的概率为 10.8%。市场预期至少一次加息。

但短期压力并不意味着长期趋势一定看空。纪要中有一项细节值得关注:联储官员的GDP增长预期略低于 4 月的预期——即经济基本面没有出现根本性恶化。如果 AI 投资推动资本支出,支持企业盈利和经济增长,资金可能重新流入加密资产的 ETF。例如,7 月 7 日,比特币现货 ETF 净流入 2143 万美元,连续三天持续流入,结束了此前 10 天累计 27 亿美元的资金外流。ETH 现货 ETF 也连续 4 天实现资金流入。

从更宏观的角度看,加密资产的长期估值不仅取决于单一政策,还依赖全球流动性总量及其结构。如果 AI 驱动的增长提升了全球实际利率,所有高风险资产的估值都将被重新定价——比特币不会孤立于此,但也不一定崩盘。

重新评估 AI 股:从狂热到理性

除了加密市场,AI 概念股也受到压力。消息公布后,半导体和 AI 相关公司股价普遍下跌。

目前,Nvidia 股价较 5 月高点下跌约 14%。2026 年以来,Nvidia 股价仅上涨 5.6%,明显落后于标普 500 指数的 9.6% 和纳斯达克 100 的 16%。自 5 月 14 日以来,其市值已蒸发约 1 万亿美元。市盈率回到 18,低于 AI 热潮爆发前的高点(约 21),与标普 500 相当。AMD 股价较 6 月 30 日高点下跌约 11.5%,之后反弹约 11%。Applied Materials 也自 6 月 30 日起下跌约 22%,Micron 自 6 月 25 日起下跌 24%。

7 月 9 日,Nvidia 股价上涨 3.65%,Broadcom 上涨 4.83%,费城半导体指数涨 0.8%,但整体反弹仍有限。

多家机构认为,市场已进入“精选优质股”阶段。高盛认为,市场已进入“选股”阶段。摩根大通强调,长期来看,AI 芯片的需求不会减弱。美银认为,AI 产业周期仍有数年增长空间。但,主流逻辑正从“估值驱动”转向“盈利驱动”——即,AI 股的上涨需要有实绩支撑,而非仅靠故事。

纪要还揭示了更深层次的矛盾:如果 AI 投资推高通胀,迫使美联储加息,AI 股的估值可能会受到流动性收紧的压力。这是“通胀压力”机制的自我限制——活动越多,政策越紧,股价压力越大。这一机制是否会抑制 AI 投资扩张?这是未来 12-18 个月内的重要宏观问题。

新的投资框架:AI 产生的通胀如何重塑资产策略

不仅仅是一份政策会议纪要,6 月纪要反映了美联储在宏观讨论中的结构性扩展——人工智能已不再是科技板块的主题,而成为宏观政策的核心变量。

未来几年,可能形成一条新的传导链:AI 投资扩张 → 资本支出增加 → 对设备和能源的需求上升 → 通胀结构变化 → 政策路径调整 → 对股票、黄金、比特币及全球流动性的影响。

这意味着,传统的“升息压低高风险资产”模式可能不再完全适用。由 AI 驱动的资本支出周期具有双重特性:“推高通胀(负面)”与“促进增长(正面)”。最终效果取决于哪一端占优。

7 月 28-29 日,美联储将举行下一次会议。在此之前,7 月 14 日公布的 CPI 数据将成为关键参考。7 月 15 日,沃什将在参议院银行委员会作证。这些事件将提供更多线索,指引未来政策走向。

在数据未明朗之前,市场可能在 61,500 至 63,000 美元区间内震荡。但有一点是明确的:人工智能已成为宏观叙事的一部分,加密市场需要在新框架下重新定价。

结语

6 月联储会议纪要首次将人工智能投资列入通胀风险清单,标志着宏观讨论的结构性扩展。18 位官员中,有 9 位预计今年内加息,点阵图中点位升至 3.8%,降息预期减弱,升息预期增强。比特币短期面临美元走强、债券收益率上升和风险偏好下降的压力,曾一度跌近 50%,目前在 62,000 美元左右徘徊。但ETF持续流入和AI驱动的增长预期仍为其提供长期弹性。7 月 CPI 和未来的联储会议将成为关键。市场正处于新框架下的再评估阶段。

常见问题

问:6 月联储会议纪要的核心信号是什么?

答:纪要显示,委员们对未来利率路径存在较大分歧。虽然一致支持维持 3.50%-3.75% 不变,但 9 位官员预期在 2026 年底前至少加一次息。市场已从“何时降息”转向“是否再次加息”。纪要还首次将人工智能投资列为推动通胀的三大风险之一。

问:为何人工智能投资被视为新的通胀变量?

答:AI基础设施投资规模庞大——TD Cowen 预计,2026 年云服务巨头资本支出达 7450 亿美元,2027 和 2028 年将超过 1 万亿美元。对芯片、数据中心、能源、网络设备和房地产的需求激增,推高相关商品价格,形成“需求型通胀”。官员们认为,这一结构性增长可能使通胀更为持久,影响未来货币政策路径。

问:会后比特币价格如何反应?

答:消息公布后,比特币曾短暂跌破 61,500 美元,随后反弹至 62,000 美元以上。截至 7 月 9 日,价格为 62,045.5 美元,24 小时内跌 1.24%,市值约 1.24 万亿美元。过去一周下跌 7.63%,一个月下跌 10.73%,去年同期下跌 33.74%。市场情绪偏中性。

问:美联储加息会持续压制比特币吗?

答:短期来看,升息预期会带来压力,导致比特币等高风险资产下行。但从长期看,如果 AI 投资推动企业盈利和经济增长,资金可能重新流入加密资产ETF。例如,7 月 7 日,比特币现货 ETF 净流入 2143 万美元,连续三天流入,结束了此前 10 天的 27 亿美元外流。加密资产的估值还依赖全球流动性和结构,不能仅凭单一政策判断。

问:AI 股还能有上涨空间吗?

答:多家机构认为,长远来看,AI 股的基本面未变,市场已进入“精选优质股”阶段。高盛认为市场已转向“选股”;摩根大通强调,AI 芯片需求不会减弱;美银预计,AI 产业仍有数年增长。但,逻辑也在变化——从“估值驱动”转向“盈利驱动”。AI 股的上涨需要实绩支撑,而非故事。

纪要还揭示了更深层次的矛盾:如果 AI 投资推高通胀,促使美联储加息,AI 股的估值可能会因流动性收紧而受压。这是“通胀压力”机制的自我限制——活动越多,政策越紧,股价越受压。这一机制是否会抑制 AI 投资扩张?未来 12-18 个月内,这是一个重要的宏观问题。