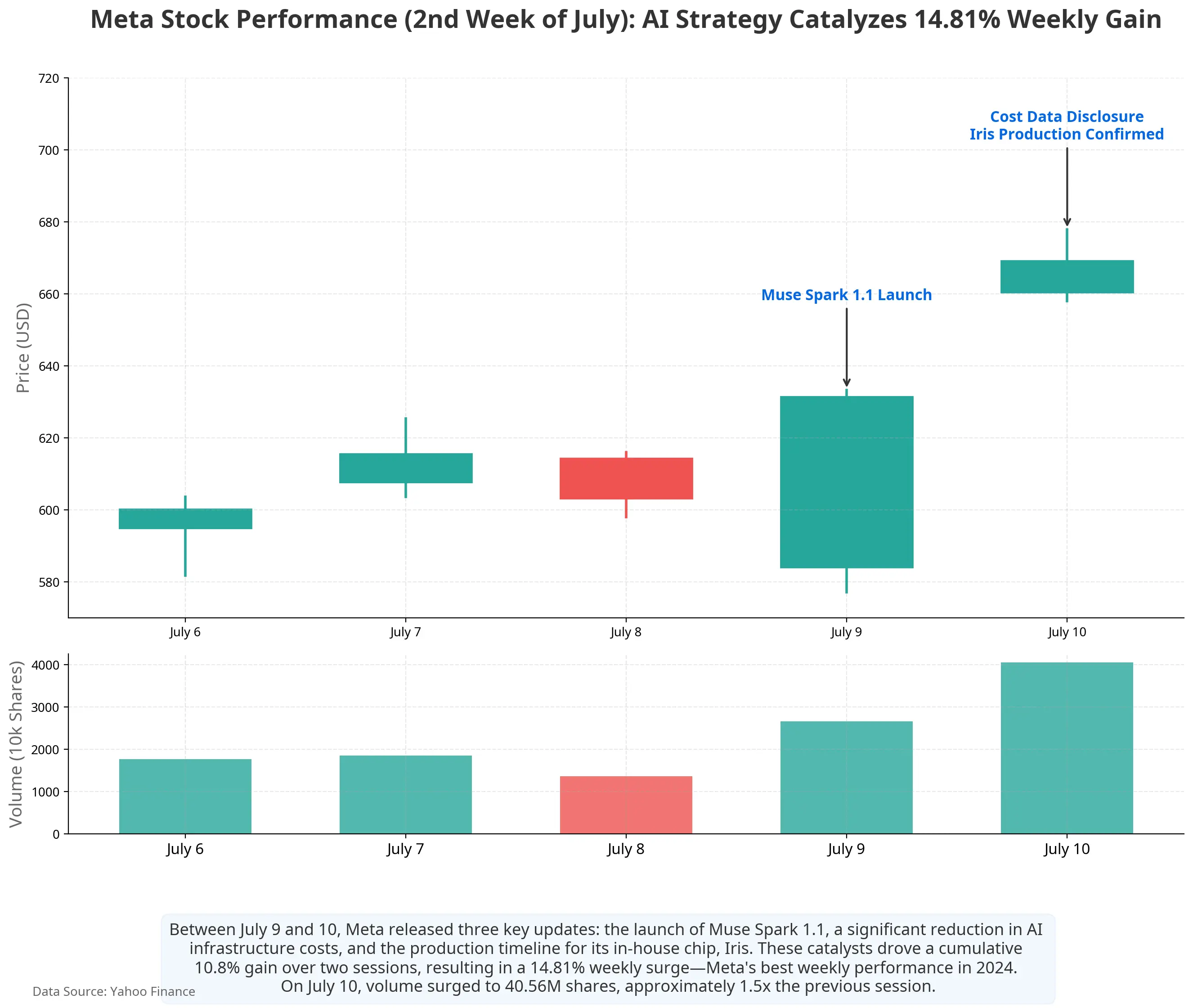

تأتي خلفية هذه الموجة من الصعود من ظروف مميزة. قبل أسبوع واحد فقط، في 1 يوليو، أثارت أنباء مفادها أن “Meta تخطط لبيع قدرة حوسبة فائضة مخصصة للذكاء الاصطناعي خارجيًا” مخاوف واسعة في السوق بشأن “وفرة الحوسبة”، وتعرضت بعض أسهم البنية التحتية للذكاء الاصطناعي لضغط. لكن في غضون أيام قليلة، انقلبت السردية سريعًا. بين 9 يوليو و10 يوليو، أطلقت Meta ثلاث تطورات استراتيجية متسارعة في مجال الذكاء الاصطناعي: نشرت نموذجًا جديدًا متعدد الوسائط للاستدلال بعنوان Muse Spark 1.1 وفتحت لأول مرة واجهات برمجة تطبيقات مدفوعة للمطورين؛ كشفت أن تكاليف بناء وحدة البنية التحتية للذكاء الاصطناعي قد انخفضت بشكل كبير؛ وأكدت أن شريحة الذكاء الاصطناعي Iris المصممة داخليًا ستدخل مرحلة الإنتاج الكمي في سبتمبر.

تشير هذه المعلومات مجتمعة إلى سؤال محوري: تقوم Meta بتحويل تدريجيًا للبنية التحتية للذكاء الاصطناعي، التي كانت تُنظر إليها سابقًا على أنها “مركز تكلفة”، إلى وحدات أعمال يمكنها توليد إيرادات. ومن زوايا محددات حركة السهم، ومسار تحويل الذكاء الاصطناعي إلى عمل تجاري، وكفاءة الإنفاق الرأسمالي، يوضح التحليل منطق إعادة تسعير السوق لاستراتيجية Meta للذكاء الاصطناعي.

مخطط حركة سهم Meta مؤخرًا

إطلاق Muse Spark 1.1: من أداة داخلية إلى أصل قابل للبيع

في 9 يوليو، أطلقت مختبرات “سوبر الذكاء” التابعة لـ Meta رسميًا Muse Spark 1.1. وهو نموذج استدلال متعدد الوسائط مصمم خصيصًا لمهام الوكلاء، مع تحسينات واضحة مقارنة بالجيل السابق في استدعاء الأدوات، واستخدام الكمبيوتر، وتطوير الأكواد، وفهم متعدد الوسائط. يدعم النموذج طول سياق يصل إلى 1 مليون token، ما يتيح الاحتفاظ بالمعلومات الأساسية باستمرار في مسارات عمل طويلة. وعلى صعيد تعاون الوكلاء، يعتمد Muse Spark 1.1 بنية تقوم على “وكيل رئيسي” يجمع المعلومات ويضع خطة، ثم يُقسّم المهمة إلى عدة وكلاء فرعيين لتنفيذها بالتوازي.

وبقدر أهمية النموذج نفسه، تأتي أهمية أسلوب الإطلاق. هذه هي المرة الأولى التي تتيح فيها Meta وصول النموذج للمطورين عبر Meta Model API، حيث ما يزال ذلك ضمن مرحلة معاينة عامة. والأهم أن Muse Spark 1.1 طرح للمطورين طبقة مدفوعة—وهي المرة الأولى التي تقيم فيها Meta نموذجًا تجاريًا مدفوعًا لطرازات الذكاء الاصطناعي. قال الرئيس التنفيذي لشركة Meta، زوكربيرغ، إن تسعير واجهة برمجة التطبيقات الخاصة بهذا النموذج سيكون واحدًا من أقل الخيارات في السوق، بما يعادل نحو 25% من تسعير الطرازات الأعلى لدى OpenAI وAnthropic.

وتتمثل قيمة هذا التغيير في أن طرازات Meta في مجال الذكاء الاصطناعي للمرة الأولى تحصل على مسار مباشر لتوليد دخل خارجي. سابقًا، كانت قدرات ذكاء Meta تخدم أساسًا التوصيات الإعلانية وتوزيع المحتوى داخل منظومات مثل Facebook وInstagram وWhatsApp. ظلت السوق غير قادرة على الإجابة عن سؤال: كيف تُحوِّل Meta استثمارات ذكاء اصطناعي بمئات مليارات الدولارات إلى عوائد؟ يوفر Muse Spark 1.1 بواجهة API مدفوعة وفتح Meta Model API أول قطعة في هذا اللغز—وهي رسوم استدعاء النموذج وإيرادات خدمات الذكاء الاصطناعي للشركات.

الحوسبة من تكلفة إلى أصل: إعادة بناء منطق تسليع البنية التحتية

يمثل إطلاق Muse Spark 1.1 جزءًا من سردية التحول إلى تجاري للذكاء الاصطناعي لدى Meta. لكن التغيير الأكبر يحدث على مستوى البنية التحتية.

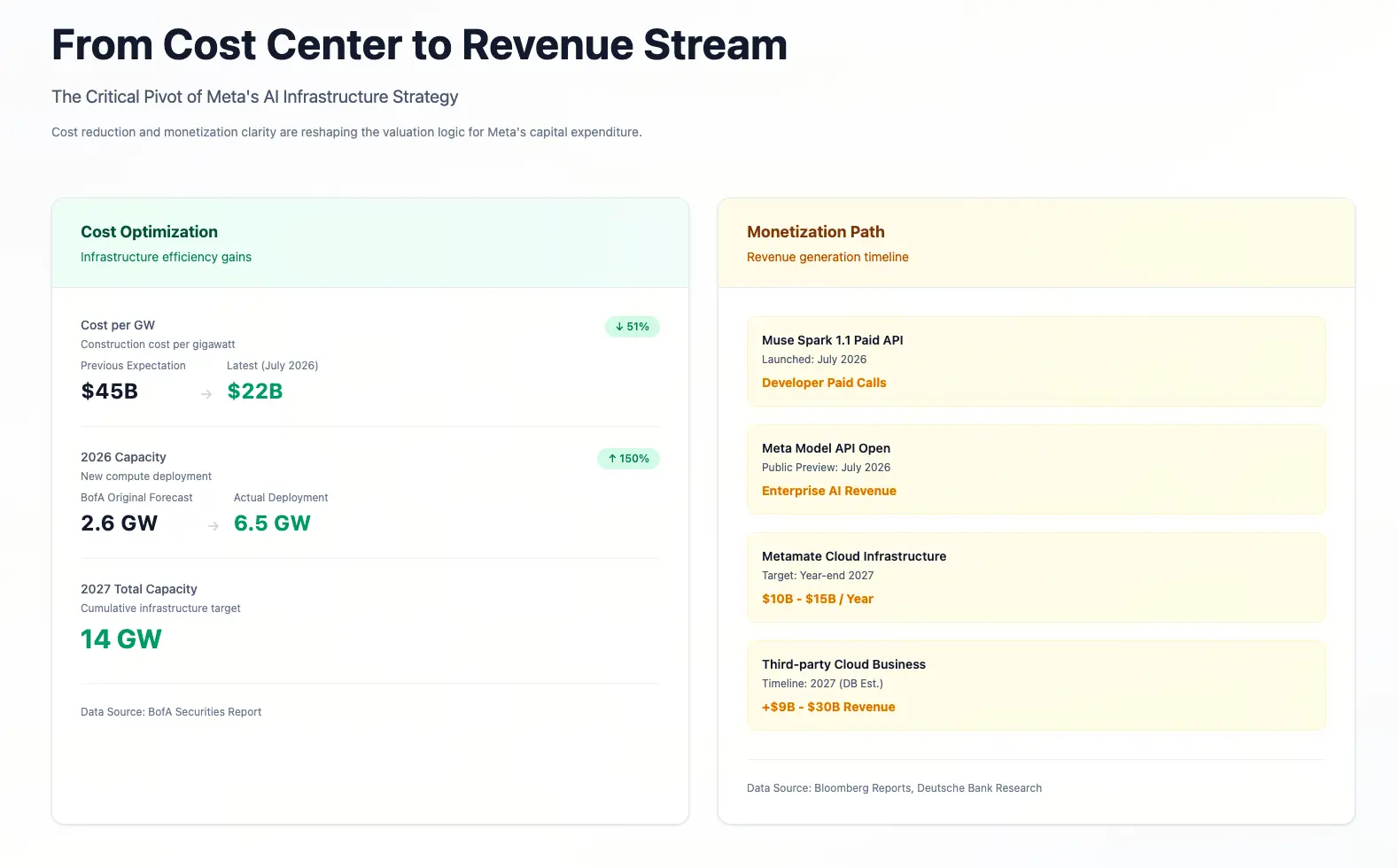

على مدار العامين الماضيين، تركزت المخاوف الرئيسية لدى السوق بشأن استراتيجية Meta للذكاء الاصطناعي على رقم واحد: الإنفاق الرأسمالي. في 2025، بلغ إجمالي الإنفاق الرأسمالي لدى Meta خلال العام نحو 722 مليون دولار. وفي يناير 2026، حددت الشركة إرشادات إنفاقها الرأسمالي السنوي عند 1,150 مليار إلى 1,350 مليار دولار؛ وبعد نتائج الربع الأول في أبريل، تم رفع هذا النطاق إلى 1,250 مليار إلى 1,450 مليار دولار. وبناءً على حسابات الوسط، فإن زيادة الإنفاق الرأسمالي في 2026 على أساس سنوي تقارب 88%. ظل المستثمرون يطرحون السؤال نفسه مرارًا: متى ستعود هذه الأموال بعد إنفاقها؟

في يوليو 2026، تتغير أطر الإجابة في السوق.

أولًا: تحسين كبير في التكلفة للوحدة. أشار محلل بنك أوف أميركا Justin Post في تقرير بتاريخ 10 يوليو إلى أنه استنادًا إلى خطط النشر لعام 2026 التي أعلنتها Meta وميزانية إنفاق رأسمالي قدرها 1,450 مليار دولار، فقد انخفضت تكلفة بناء وحدة قدرات الحوسبة الخاصة بـ Meta من التقدير السابق البالغ 45 مليار دولار لكل GW إلى نحو 22 مليار دولار لكل GW. تخطط Meta لإضافة 6.5GW من قدرات الحوسبة في 2026. وبما أن التكاليف انخفضت إلى النصف، فهذا يعني أن نفس حجم الاستثمار الرأسمالي يمكنه دعم حجم قدرات حوسبة يعادل ضعفيًا لما كان متوقعًا سابقًا.

ثانيًا: زيادة وضوح جانب الإيرادات. وفقًا لوكالة بلومبرغ، تعمل Meta على تشكيل قسم أعمال لبنية سحابية، يُسمى مؤقتًا Metamate، بهدف تحقيق ما لا يقل عن 10.0 مليار إلى 15.0 مليار دولار من إيرادات سنوية بحلول نهاية 2027. كما قدّر بنك دويتشه في 10 يوليو، في مذكرة بحثية، أنه إذا جرى حساب الإيراد سنويًا على أساس 10.0 مليار إلى 15.0 مليار دولار لكل GW، فقد يساهم نشاط السحابة من جهات خارجية لدى Meta في 2027 بنحو 14.6 مليار إلى 36.0 مليار دولار من إيرادات إضافية.

تعكس هذه المنطق بنية مشابهة لمسار نمو AWS لدى شركة أمازون—تحويل البنية التحتية الزائدة التي تُبنى داخليًا لدعم الأعمال الأساسية إلى خدمات خارجية تولد دخلًا. لكن توجد فروق مهمة عند نقطة الانطلاق: نشأت AWS من فائض قدرات الحوسبة لدى أعمال التجارة الإلكترونية لدى أمازون، بينما تم بناء تجمع قدرات حوسبة Meta لدعم أعمالها الإعلانية وتدريب نماذج الذكاء الاصطناعي. حجم هذا التجمع أكبر بكثير من الاحتياجات الداخلية—فقد بلغت استثمارات Meta في البنية التحتية للذكاء الاصطناعي الملتزم بها حتى نهاية الربع الأول 182.9 مليار دولار—وبالتالي يصبح بيع السعة غير المستغلة خارجياً مسارًا قابلًا لامتصاص التكاليف الثابتة.

شريحة Iris المصممة داخليًا: تمهيد بنية تحتية لخفض التكلفة طويلة الأجل

ضمن سلسلة المنطق الرامية إلى خفض التكلفة طويلة الأجل للبنية التحتية للذكاء الاصطناعي، تأتي الشريحة المصممة داخليًا كقطعة رئيسية أخرى.

وفقًا لمعلومات اطلعت عليها رويترز من مذكرات داخلية لـ Meta، تخطط الشركة لبدء الإنتاج الكمي لشريحة ذكاء اصطناعي مصممة داخليًا في سبتمبر 2026، تحت اسم Iris. وتنتمي هذه الشريحة إلى الخطة الرابعة لمسرّعات تدريب الذكاء الاصطناعي والاستدلال، إذ صممتها Meta بنفسها، وساعدت شركة Broadcom في التصميم، وتولت شركة TSMC (تايوان سمايكس للتصنيع) عملية التصنيع. ولم تستغرق اختبارات الشريحة سوى 6 أسابيع ولم يتم رصد مشكلات جوهرية—وهو إنجاز مهم لبرنامج شريحة مصممة داخليًا كان قد بدأ بأكثر من 5 سنوات وبطؤه سابقًا.

ولا تستهدف Iris إحلال وحدات GPU من إنفيديا بالكامل، بل تأتي كمكمل. تعترف المذكرة بأن إدخال أحدث وحدات GPU لدى شركات مثل إنفيديا لطرف بهذا الحجم “ظل دائمًا مهمة شاقة ويتطلب وقتًا طويلًا”. وتكمن القيمة الأساسية للشريحة المصممة داخليًا في: تقليل الاعتماد على مورد واحد، وتحسين هيكل التكلفة في مرحلة الاستدلال، ورفع كفاءة البنية التحتية ككل.

ومن زاوية كفاءة الإنفاق الرأسمالي، يساعد الإنتاج الكمي لشريحة Iris في تحسين المؤشر الجوهري “كم من القدرة الحوسبية يمكن توليدها من كل 1 دولار يُستثمر”. فإذا كانت تكلفة وحدة الاستدلال باستخدام الشريحة المصممة داخليًا أقل من تكلفة وحدات GPU المشتراة، فإن نفس حجم الإنفاق الرأسمالي يمكن أن يدعم مخرجات قدرات حوسبة فعّالة أكبر، ما يعزز بدوره هوامش الربح في عملية تسليع البنية التحتية.

رد فعل السوق وتسعير المحللين

بعد إطلاق هذه السلسلة من المعلومات، عدّل محللو وول ستريت تسعيراتهم بسرعة.

حتى 13 يوليو، أظهرت بيانات محللين جمعتها MarketBeat أن متوسط السعر المستهدف خلال 12 شهرًا لسهم Meta يبلغ نحو 840.64 دولارًا، وأن أعلى سعر مستهدف وصل إلى 1,015 دولارًا. أبقى بنك أوف أميركا على تصنيف “شراء” مع سعر مستهدف 835 دولارًا؛ وأبقى بنك دويتشه على “شراء” بسعر مستهدف 810 دولارات؛ كما أبقى Piper Sandler على “زيادة المراكز” بسعر مستهدف 800 دولار؛ وأبقى جيفريز على “شراء” بسعر مستهدف 825 دولارًا. وبسعر 669.21 دولارًا الحالي، لا يزال لدى السهم مساحة صعود تقارب 25.6% مقارنة بمتوسط الهدف.

لكن الخلاف واضح أيضًا. عبّرت بعض المؤسسات عن قلقها بشأن استمرار التوسع في الإنفاق الرأسمالي. خفض بنك المواطنين (Citizens Bank) سعر الهدف لـ Meta إلى 800 دولار، مبررًا ذلك بالضغط الناتج عن زيادة الإنفاق الرأسمالي. وعلى الرغم من أن Wolf Research حافظت على تصنيف “متفوق على السوق”، فقد رفعت توقعاتها للإنفاق الرأسمالي للسنة المالية 2027 إلى 2,200 مليون دولار. وتُظهر تقديرات FactSet أن Meta قد تسجل في الربع الثاني من 2026 تدفقًا نقديًا حرًا سالبًا يتجاوز 1 مليار دولار.

الخلاف الجوهري: هل يمكن امتصاص الإنفاق الرأسمالي الضخم؟

ينتهي تباين السوق بشأن Meta في النهاية إلى سؤال أساسي: هل يمكن تغطية الإنفاق الرأسمالي السنوي البالغ 1,250 مليار إلى 1,450 مليار دولار بواسطة الإيرادات الناتجة عن تجارية الذكاء الاصطناعي؟

توجد ثلاث طبقات من المنطق الداعم لتجارية الذكاء الاصطناعي.

الطبقة الأولى هي التدفقات النقدية الداعمة من نشاط الإعلانات. يختلف Meta عن شركات ذكاء اصطناعي أخرى—فـ OpenAI وAnthropic بحاجة إلى تمويل مستمر لدعم تدريب النماذج، بينما تمتلك Meta نشاط إعلانات ناضج. في الربع الأول من 2026، حققت Meta إيرادات قدرها 56.3 مليار دولار، بزيادة سنوية 33%، منها إيرادات إعلانات عائلة التطبيقات 55.0 مليار دولار. زادت مرات عرض الإعلانات 19%، وارتفع متوسط سعر الإعلان 12%، ما يشير إلى أن أنظمة الإعلان والترتيب المدفوعة بالذكاء الاصطناعي عززت الكمية والعائد معًا. يوفر نشاط الإعلانات هامش أرباح يمول استثمارات الذكاء الاصطناعي باستمرار.

الطبقة الثانية هي تحسين الكفاءة في الأعمال الأساسية عبر الذكاء الاصطناعي. تحسين خوارزميات توصيات الإعلانات، وتعزيز دقة توزيع المحتوى، ودعم نمو المستخدمين والاحتفاظ بهم—رغم أن قدرات الذكاء الاصطناعي هذه لا تولد إيرادات خارجية مباشرة، فإنها تحسن هامش ربح النشاط الأساسي بشكل غير مباشر عبر تحسين عائد الاستثمار من الإعلانات.

الطبقة الثالثة هي الإيرادات الإضافية الناتجة عن التجارية الخارجية. إذا حقق نشاط Metamate إيرادات سنوية من 10.0 مليار إلى 15.0 مليار دولار في 2027، فسيقدم عائدًا مباشرًا لاستثمارات الذكاء الاصطناعي. قدّر محلل Evercore ISI Mark Mahaney كذلك أنه يمكن أن ينتج عن بيع السعة الفائضة من قدرات الذكاء الاصطناعي لدى Meta ما بين 10.0 مليار و20.0 مليار دولار من إيرادات سنوية إضافية.

ولا يمكن تجاهل المخاطر أيضًا.

أولًا: مواءمة معدل نمو الإيرادات مع معدل نمو الإنفاق الرأسمالي. يعني الإنفاق الرأسمالي السنوي البالغ 1,250 مليار إلى 1,450 مليار دولار أنه حتى لو حقق Metamate إيرادات 15.0 مليار دولار في 2027، فسوف يغطي ذلك فقط نحو 10% إلى 12% من الإنفاق الرأسمالي في السنة نفسها. يحتاج نمو إيرادات الذكاء الاصطناعي إلى تحقيق ارتفاع على نطاق واسع لكي ينعكس بشكل جوهري على قائمة الأرباح.

ثانيًا: شدة المنافسة في هيكل السوق. في مجال خدمات نماذج الذكاء الاصطناعي، تشمل منافسي Meta كلًا من OpenAI وAnthropic وGoogle وغيرها، وهي جهات تمتلك قاعدة عملاء ومدارك للعلامة. وفي مجال البنية التحتية للحوسبة السحابية، تستحوذ AWS وMicrosoft Azure وGoogle Cloud مجتمعة على أكثر من ثلثي حصة السوق السحابية عالميًا. وباعتبار Meta “لاحقًا” في هذا المجال، يتعين عليها بناء ثقة العملاء وإنشاء منظومة مبيعات داخل هذه الأسواق الناضجة.

ثالثًا: ضغط الإهلاك. تعني استثمارات البنية التحتية على نطاق واسع أن مصاريف الإهلاك للأعوام المقبلة سترتفع بشكل ملحوظ، ما يشكل ضغطًا مستمرًا على هامش الربح التشغيلي. ويبلغ متوسط الإنفاق الرأسمالي في 2026 نحو 1,350 مليار دولار، وبحسب دورة إهلاك معدات مراكز البيانات عادةً، فإن هذا الاستثمار سينعكس تدريجيًا على قائمة الأرباح والخسائر خلال 3 إلى 5 سنوات قادمة.

مقارنة تكلفة البنية التحتية للذكاء الاصطناعي لدى Meta ومسار تجاريته

خاتمة

يعكس صعود سهم Meta في الأسبوع الثاني من يوليو 2026 إعادة تسعير من السوق لسردية استراتيجيتها في الذكاء الاصطناعي. إن إطلاق Muse Spark 1.1 بواجهة API مدفوعة، وفتح Meta Model API، وخارطة توقيت الإنتاج الكمي لشريحة Iris المصممة داخليًا، والانخفاض الكبير في تكلفة وحدة البنية التحتية للذكاء الاصطناعي—تشير هذه المعلومات مجتمعة إلى اتجاه واحد: Meta تتحول من “مستثمر في الذكاء الاصطناعي” إلى “مزود خدمات للذكاء الاصطناعي”.

هل يمكن لهذا التحول أن يستمر في دعم التقييمات؟ يعتمد ذلك على ثلاثة مؤشرات قابلة للتحقق: تقدم اكتساب العملاء في أعمال Metamate ونمو الإيرادات، ومدى التحسن الفعلي في تكاليف الاستدلال عبر الشريحة المصممة داخليًا، وتغير هامش ربح أعمال الإعلانات مع دعم الذكاء الاصطناعي. في الربعيات القليلة المقبلة، لن يكتفي السوق بمجرد سردية “أن Meta تبني الذكاء الاصطناعي”، بل سيطلب رؤية أدلة على أن “الذكاء الاصطناعي يولد إيرادات”.

بالنسبة للمستثمرين، ليست المسألة الأساسية ما إذا كان على Meta استثمار أموال في الذكاء الاصطناعي، بل ما إذا كانت كفاءة استثمارات Meta في الذكاء الاصطناعي تتفوق على منافسيها. وعلى هذا الصعيد، توفر بيانات التكاليف (22 مليار دولار لكل GW مقابل 45 مليار دولار تقديريًا سابقًا) وخارطة توقيت التجارية (هدف إيرادات 10.0 مليار إلى 15.0 مليار دولار في 2027) إطارًا مرجعيًا مبدئيًا. لكن الإجابة الحقيقية ستتضح تدريجيًا خلال الإفصاحات المالية في عدة أرباع قادمة.

الأسئلة الشائعة

س: ما السبب الرئيسي وراء صعود سهم Meta مؤخرًا؟

أُغلق سهم Meta في 10 يوليو عند 669.21 دولارًا، بارتفاع يومي 5.97%، وبإجمالي زيادة أسبوعية بنحو 14.8%. تشمل العوامل الرئيسية: إصدار نموذج Muse Spark 1.1 وفتح واجهة API مدفوعة لأول مرة؛ انخفاض تكلفة بناء وحدة البنية التحتية للذكاء الاصطناعي من 45 مليار دولار لكل GW إلى 22 مليار دولار؛ وتأكيد أن شريحة الذكاء الاصطناعي Iris ستدخل مرحلة الإنتاج الكمي في سبتمبر. وقد غيرت هذه العناصر الثلاثة معًا توقعات السوق لمدة دورة عائد استثمار Meta في الذكاء الاصطناعي.

س: ما حجم الإنفاق الرأسمالي لدى Meta المرتبط بالذكاء الاصطناعي؟

بلغ الإنفاق الرأسمالي لدى Meta في 2025 نحو 722 مليون دولار. وتبلغ إرشادات الإنفاق الرأسمالي في 2026 نحو 1,250 مليار إلى 1,450 مليار دولار، بعد رفعها عن توجيهات بداية العام. وحتى نهاية الربع الأول، بلغت الاستثمارات المستقبلية في البنية التحتية للذكاء الاصطناعي التي التزمت بها Meta 1,829 مليار دولار. وتخطط الشركة لإضافة 6.5GW من قدرات الحوسبة في 2026، على أن يرتفع إجمالي السعة إلى 14GW في 2027.

س: чем يتميز Muse Spark 1.1 مقارنةً بالنماذج السابقة؟

يعد Muse Spark 1.1 أول نموذج من نوعه لدى Meta يفرض رسومًا على المطورين. وهو نموذج استدلال متعدد الوسائط يدعم سياقًا طوله 1 مليون token، ويمتلك قدرات تعاون بين عدة وكلاء. ويمكن للمطورين استدعاء هذا النموذج عبر Meta Model API، وتبلغ تسعيراته نحو 25% من تسعير النماذج الأعلى لدى OpenAI وAnthropic. وتُعد هذه نقطة مهمة في انتقال ذكاء Meta الاصطناعي من أداة داخلية إلى منتج قابل للتجارية.

س: ما دلالة شريحة Iris المصممة داخليًا لدى Meta؟

Iris هي شريحة ذكاء اصطناعي صممتها Meta بنفسها، بمساعدة Broadcom في التصميم، وتُصنع لدى TSMC، وتخطط لإطلاق الإنتاج الكمي في سبتمبر 2026. وتتمثل دلالتها في خفض الاعتماد على وحدات GPU لدى إنفيديا، وتحسين تكلفة الاستدلال، ورفع كفاءة البنية التحتية ككل. وقد تم اجتياز اختبار الشريحة في 6 أسابيع فقط، وهو تقدم مهم بالنسبة لبرنامج شريحة مصممة داخليًا بدأ أكثر من 5 سنوات.

س: ما أهم المخاطر التي تواجه تجارية الذكاء الاصطناعي لدى Meta؟

تشمل المخاطر الرئيسية: أن تكون وتيرة نمو إيرادات الذكاء الاصطناعي أقل من وتيرة نمو الإنفاق الرأسمالي—حيث إن الاستثمار السنوي البالغ 1,250 مليار إلى 1,450 مليار دولار يفوق بكثير توقعات إيرادات أعمال الذكاء الاصطناعي الحالية؛ وأن تكون المنافسة في خدمات نماذج الذكاء الاصطناعي والحوسبة السحابية شديدة، ما يتطلب من Meta التنافس مع لاعبين راسخين مثل OpenAI وGoogle وAWS على العملاء؛ وأن يفضي الاستثمار الكبير في البنية التحتية إلى ضغوط إهلاك مستمرة على هامش الربح خلال عدة سنوات قادمة.