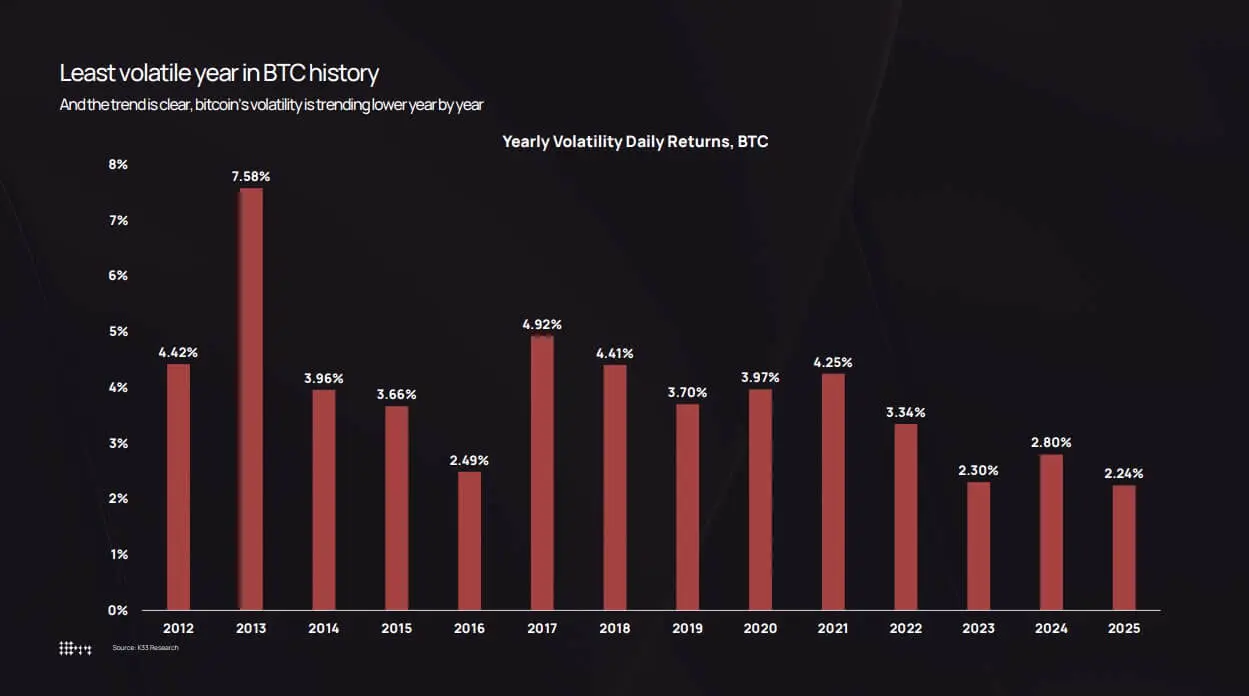

Bitcoin endet das Jahr 2025 mit einer tatsächlichen täglichen Volatilität von (realized daily volatility) nur 2,24 % – dem niedrigsten Wert in der gesamten dokumentierten Geschichte dieses Vermögenswerts.

Laut Daten von K33 Research wird das Volatilitätsdiagramm von Bitcoin seit 2012 verfolgt, als BTC täglich typischerweise um 7,58 % schwankte. Seitdem wurde die Volatilität in jedem Zyklus kontinuierlich zusammengedrückt: 3,34 % im Jahr 2022, 2,80 % im Jahr 2024 und derzeit nur noch 2,24 % im Jahr 2025.

Allerdings stimmt die Marktwahrnehmung nicht vollständig mit diesen Zahlen überein. Die starke Korrektur im Oktober, als der Bitcoin-Preis von 126.000 USD auf 80.500 USD fiel, erzeugte ein besonders intensives Gefühl. Allein am 10.10. wurden durch Steuerabgaben liquidierte Positionen im Wert von etwa 19 Milliarden USD in Long-Leverage-Positionen an einem einzigen Tag ausgelöscht.

Das Paradoxon liegt darin: Bitcoin wird nach traditionellen Maßstäben immer weniger volatil, zieht aber größere Kapitalströme an und erzeugt absolute Preis- und Marktkapitalisierungs-Volatilitäten, die größer sind als in früheren Zyklen.

Niedrige Volatilität bedeutet nicht, dass der Markt „stillsteht“. Es spiegelt wider, dass der Markt tief genug ist, um institutionelle Kapitalströme aufzunehmen, ohne panikartige Rückkopplungsschleifen auszulösen, wie es früher der Fall war.

ETFs, Unternehmensbilanzen und streng regulierte Verwahrstellen spielen derzeit die Rolle der Liquiditätsanker. Gleichzeitig verteilen langfristige Halter schrittweise das Angebot in dieses Infrastrukturnetzwerk.

Das Ergebnis ist, dass die tägliche Rendite glatter wird, obwohl die Marktkapitalisierung weiterhin um Hunderte von Milliarden USD schwanken kann – ein Niveau, das in der Vergangenheit ausgereicht hat, um 80%-Crashs in 2018 oder 2021 auszulösen.

Laut Daten von K33 Research ist die jährliche Volatilität von Bitcoin von einem Höchststand von 7,58 % im Jahr 2013 auf einen Rekordtiefstand von 2,24 % im Jahr 2025 gesunken.## Bitcoin-Volatilität von 2012 bis heute

Laut Daten von K33 Research ist die jährliche Volatilität von Bitcoin von einem Höchststand von 7,58 % im Jahr 2013 auf einen Rekordtiefstand von 2,24 % im Jahr 2025 gesunken.## Bitcoin-Volatilität von 2012 bis heute

Die Daten von K33 zeigen, dass die jährliche Volatilität von Bitcoin von einem Höchststand von 7,58 % im Jahr 2013 auf einen Rekordtiefstand von 2,24 % im Jahr 2025 gefallen ist.

Im Jahr 2013 lag die durchschnittliche Tagesrendite von Bitcoin bei 7,58 %, was auf dünne Orderbücher und spekulative Hysterie hindeutet. 2017 sank dieser Wert auf 4,81 %, danach auf 3,98 % im Jahr 2020 und stieg leicht auf 4,13 % im Wachstumszyklus während der Pandemie im Jahr 2021. Der Zusammenbruch von Luna, Three Arrows Capital und FTX im Jahr 2022 führte zu einem Anstieg der Volatilität auf 3,34 %.

Seitdem setzt sich der Trend der Kompression fort: 2,94 % im Jahr 2023, 2,80 % im Jahr 2024 und 2,24 % im Jahr 2025.

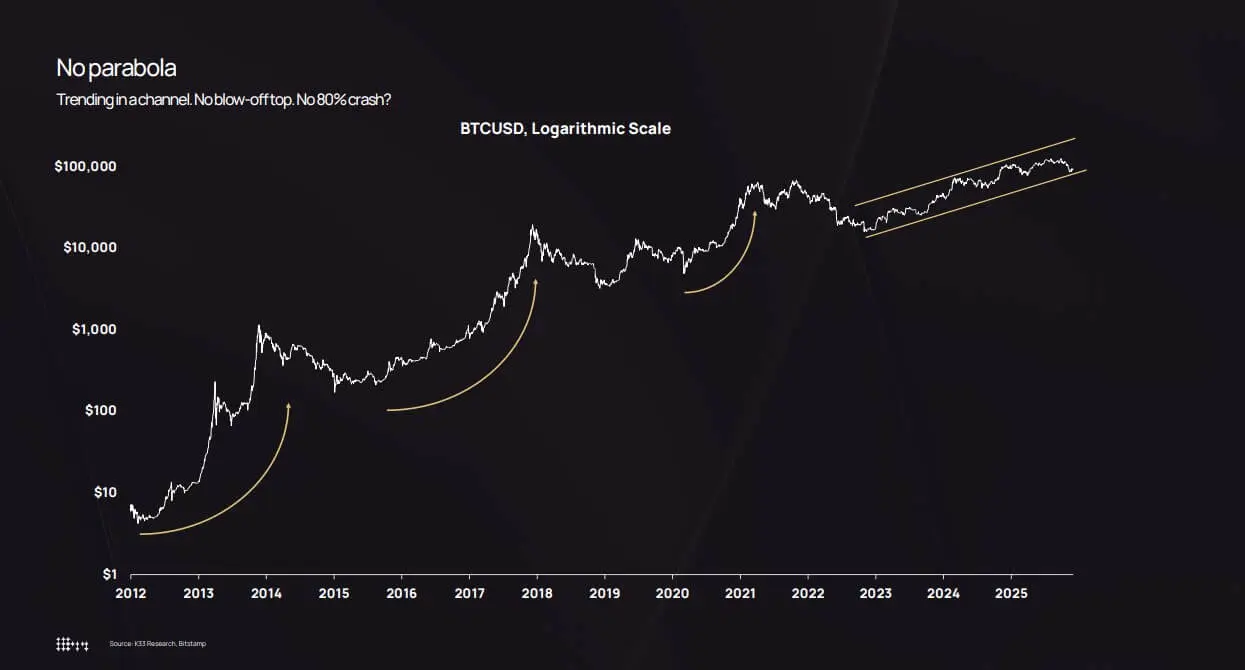

Auch das logarithmische Kursdiagramm bestätigt diese These. Statt parabolischer Höchststände und anschließendem 80%-Absturz steigen Bitcoin in den Jahren 2022–2025 allmählich in einem Aufwärtstrendkanal.

Korrekturen traten im August 2024 (Tief unter 50.000 USD) und im Oktober 2025 (Rückgang auf 80.500 USD) auf, ohne dass es zu systemischen Zusammenbrüchen kam.

Laut K33 liegt der Rückgang von etwa 36 % im Oktober immer noch innerhalb des historischen Korridors für Bitcoin-Korrekturen. Der Unterschied besteht darin, dass frühere 36 %-ige Rückgänge meist bei Volatilitäten um 7 % auftraten, nicht bei nur etwa 2,2 %.

Diese Diskrepanz schafft eine „Wahrnehmungslücke“. Ein Rückgang von 36 % in sechs Wochen ist schockierend, aber im Vergleich zu früheren Zyklen – bei denen tägliche Volatilitäten von 10 % üblich waren – wirkt das Jahr 2025 fast „ruhig“.

Bitwise verzeichnet sogar, dass die Volatilität von Bitcoin niedriger ist als die von Nvidia, was BTC neu als eine hoch-beta makroökonomische Anlage im Gegensatz zu rein spekulativen Instrumenten positioniert.

Das logarithmische Kursdiagramm von Bitcoin zeigt eine gleichmäßige Wachstumsbewegung in einem aufsteigenden Kanal seit 2022, wodurch plötzliche parabolische Anstiege und die früheren 80%-Abstürze vermieden werden.## Höhere Marktkapitalisierung, institutionelle Infrastruktur und Angebotsumverteilung

Das logarithmische Kursdiagramm von Bitcoin zeigt eine gleichmäßige Wachstumsbewegung in einem aufsteigenden Kanal seit 2022, wodurch plötzliche parabolische Anstiege und die früheren 80%-Abstürze vermieden werden.## Höhere Marktkapitalisierung, institutionelle Infrastruktur und Angebotsumverteilung

Die Kernaussage von K33 ist: Die tatsächliche Volatilitätsreduktion ist nicht auf den Wegfall von Kapitalströmen zurückzuführen, sondern darauf, dass nun nur noch enorme Kapitalmengen die Preise bewegen können.

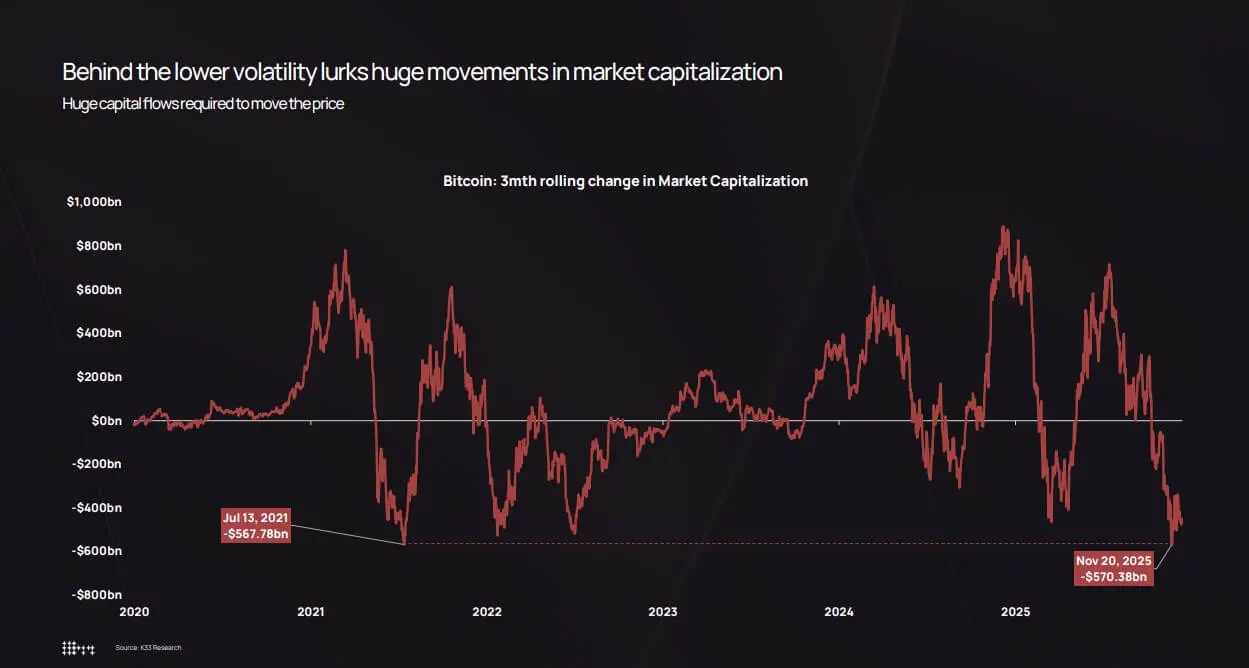

Das Volatilitätsdiagramm der Marktkapitalisierung über drei Monate zeigt, dass selbst in einem Umfeld niedriger Volatilität Bitcoin Schwankungen im Wert von mehreren Hundert Milliarden USD erlebt.

Die Korrektur im Oktober–November 2025 hat etwa 570 Milliarden USD an Marktkapitalisierung ausgelöscht, fast gleichauf mit den 568 Milliarden USD im Juli 2021. Die Spanne bleibt gleich, aber die Markttiefe ist ausreichend, um Schocks zu absorbieren.

*Die Volatilität der Marktkapitalisierung von Bitcoin über drei Monate erreichte im November 2025 570 Milliarden USD, was einem Rückgang von 568 Milliarden USD im Juli 2021 trotz geringerer Volatilität entspricht.*Drei strukturelle Faktoren erklären diese Kompression.

*Die Volatilität der Marktkapitalisierung von Bitcoin über drei Monate erreichte im November 2025 570 Milliarden USD, was einem Rückgang von 568 Milliarden USD im Juli 2021 trotz geringerer Volatilität entspricht.*Drei strukturelle Faktoren erklären diese Kompression.

Erstens: die Absorption durch ETFs und institutionelle Investoren. K33 schätzt, dass ETFs im Jahr 2025 netto rund 160.000 BTC gekauft haben, weniger als die über 630.000 BTC im Jahr 2024, aber dennoch erheblich. Insgesamt haben ETFs und Unternehmensbilanzen etwa 650.000 BTC erworben, mehr als 3 % des zirkulierenden Angebots.

Wichtiger noch: Diese Kapitalflüsse stammen aus systematischem Rebalancing, nicht aus FOMO kleiner Investoren. Selbst bei einem Preisrückgang von etwa 30 % sinkt die ETF-Beteiligung nur im einstelligen Prozentbereich, ohne Panikabflüsse oder Zwangsliquidationen.

Zweitens: Unternehmensbilanzen und strukturierte Emissionen. Die Gesamtmenge an Bitcoin, die von Bilanzen gehalten wird, lag Ende 2025 bei etwa 473.000 BTC, obwohl die Kaufgeschwindigkeit im zweiten Halbjahr verlangsamt hat. Die steigende Nachfrage erfolgt hauptsächlich durch Vorzugsaktien und Wandelanleihen, was auf eine langfristige Kapitalstrukturstrategie anstatt auf kurzfristige Trades hindeutet.

Drittens: die Umverteilung von frühen Haltern zu einer breiteren Investorenbasis. Die Analyse des Alters der Angebotsquellen von K33 zeigt, dass seit Anfang 2023 die „schlafenden“ BTC, die länger als zwei Jahre gehalten wurden, allmählich wieder auf den Markt zurückkehren. In den letzten zwei Jahren wurden etwa 1,6 Millionen BTC an langfristigem Angebot wieder verteilt.

2024 und 2025 gehören zu den Jahren mit dem größten „Wiederbelebungs“-Angebot in der Geschichte, inklusive des Verkaufs von 80.000 BTC über Galaxy und 20.400 BTC an Fidelity im Juli 2025.

*Bitcoin belegt im Performance-Ranking für 2025 den vorletzten Platz mit einem Rückgang von -3,8 %, hinter Gold und Aktien, in einem außergewöhnlichen Jahr für diese Kryptowährung.*Diese Verkaufsmenge wurde durch ETFs, Unternehmensbilanzen und regulierte Verwahrstellen absorbiert, die Positionen über mehrere Monate aufgebaut haben.

*Bitcoin belegt im Performance-Ranking für 2025 den vorletzten Platz mit einem Rückgang von -3,8 %, hinter Gold und Aktien, in einem außergewöhnlichen Jahr für diese Kryptowährung.*Diese Verkaufsmenge wurde durch ETFs, Unternehmensbilanzen und regulierte Verwahrstellen absorbiert, die Positionen über mehrere Monate aufgebaut haben.

Diese Umverteilung ist entscheidend. Frühzeitige Halter haben Bitcoin in der Spanne von 100–10.000 USD akkumuliert, meist in großen Wallets. Beim Verkauf wird das Angebot auf ETF-Anteilseigner, Unternehmensbilanzen und Asset-Manager verteilt, die jeweils in kleineren Mengen in diversifizierten Portfolios kaufen.

Das führt zu einer geringeren Konzentration, dickeren Orderbüchern und schwächeren Preisrückkopplungsschleifen. Früher konnte der Verkauf von 10.000 BTC bei dünner Liquidität den Preis um 5–10 % „gap“-mäßig fallen lassen, Stop-Loss-Orders auslösen und Kettenliquidationen verursachen. 2025 bewirkt derselbe Verkauf nur noch eine Preisbewegung von 2–3 %, da mehr institutionelle Nachfrage vorhanden ist.

Portfolio-Struktur, Leverage-Schocks und das Ende des parabolischen Zyklus

Niedrige Volatilität zwingt Organisationen, ihre Bitcoin-Allokation neu zu justieren.

Laut moderner Portfoliotheorie wird die Allokationsquote durch das Risikobeitrag bestimmt. Eine 4 %-Position in Bitcoin mit 7 %-Volatilität birgt deutlich höheres Risiko als die gleiche Quote bei 2,2 % Volatilität.

Diese mathematische Realität übt Druck aus, entweder die Bitcoin-Quote zu erhöhen oder Optionen und strukturierte Produkte zu nutzen, die auf der Annahme niedriger Volatilität basieren.

Der Performance-Vergleich von K33 für Multi-Asset-Portfolios zeigt, dass Bitcoin im Jahr 2025 fast am Ende liegt, mit einem Rückgang von 3,8 %, schlechter als Gold und Aktien – eine Seltenheit im Vergleich zu früheren Zyklen.

Diese kurzfristige Ineffizienz, verbunden mit niedriger Volatilität, macht Bitcoin zunehmend zu einer Kernanlage mit ähnlichem Risiko wie Aktien, aber mit anderen Renditedynamiken.

Der Optionsmarkt spiegelt diese Verschiebung deutlich wider. Die implizite Volatilität von Bitcoin-Optionen sinkt im Einklang mit der tatsächlichen Volatilität, was die Absicherungskosten senkt und strukturierte Produkte attraktiver macht.

Für Finanzberater, die bisher wegen „zu hoher Volatilität“ vom Zugang zu Bitcoin abgehalten wurden, liefert 2025 eine klare quantitative Argumentation: Bitcoin ist weniger volatil als Nvidia, deutlich weniger als Tech-Aktien und vergleichbar mit hoch-beta Aktien.

Dies ebnet den Weg für Bitcoin in 401(k)-, RIA-Portfolios und sogar bei Versicherungsunternehmen, die strenge Volatilitätsregeln haben.

K33 prognostiziert, dass die Netto-ETF-Ströme im Jahr 2026 die von 2025 übertreffen werden, da diese Kanäle ausgeweitet werden, was eine selbstverstärkende Schleife schafft: Institutionelle Kapitalströme verringern die Volatilität, niedrigere Volatilität ermöglicht mehr institutionelle Investitionen, was wiederum die Kapitalströme erhöht.

Diese „Sanftheit“ ist jedoch an Bedingungen geknüpft. Die Derivate-Analyse von K33 zeigt, dass die Open Interest bei unbefristeten Kontrakten im Jahr 2025 kontinuierlich steigt, in einem Umfeld „niedriger Volatilität, starker Aufwärtstrend“, vor dem Höhepunkt am 10.10., als 19 Milliarden USD Long-Positionen an nur einem Tag gelöscht wurden.

Der Crash wurde durch die Steuerankündigung von Präsident Donald Trump und die globale Risikoaversion ausgelöst, doch das Kernmechanismus bleibt Derivate: Übermäßiger Leverage, dünne Wochenendliquidität und Margin Calls.

Die tatsächliche Volatilität könnte das ganze Jahr bei nur 2,2 % liegen, birgt aber die Gefahr von „dicken Enden“ durch Leverage-Shorts. Der Unterschied ist, dass diese Schocks jetzt innerhalb weniger Stunden gelöst werden, statt Wochen, und der Markt sich dank Spot-Nachfrage von ETFs und Unternehmensbilanzen schnell erholt.

Bitcoin tritt in eine Phase der „Institutionalisierung“ hinsichtlich Volatilität ein

Der strukturelle Rahmen für 2026 bestätigt die These, dass die Volatilität weiterhin gedrückt bleibt. K33 erwartet, dass der Verkaufsdruck durch alte Halter abnimmt, wenn das Angebot an zweijährigen Coins stabil bleibt, anstatt weiter aktiviert zu werden.

Gleichzeitig öffnet sich der rechtliche Rahmen durch den US CLARITY Act, die vollständige Umsetzung von MiCA in Europa sowie die Eröffnung von 401(k)-Kanälen und das Asset-Management bei Morgan Stanley und Bank of America.

K33 prognostiziert, dass Bitcoin 2026 sowohl Aktien als auch Gold übertreffen wird, wenn rechtliche Erfolge und neue Kapitalströme die Angebotsdruck von bestehenden Haltern übersteigen.

Ob diese Prognose bestätigt wird, bleibt abzuwarten, doch die dahinter stehenden Mechanismen – tiefere Liquidität, vollständige Infrastruktur und klare Regulierung – stärken weiterhin das Umfeld niedriger Volatilität.

Der Endzustand ist ein Bitcoin-Markt, der weniger an die spekulativen „Grenzregionen“ von 2013 oder 2017 erinnert, sondern eher einer liquiden, hochgradig makroökonomischen Anlage ähnelt, die von Organisationen fest verankert ist.

Das bedeutet nicht, dass Bitcoin langweilig oder narrativarm wird. Es zeigt nur, dass sich das Spiel verändert hat: Die Kurve ist glatter, Optionen und ETFs sind wichtiger als Retail-Stimmung, und die echten Geschichten liegen in der Marktstruktur, dem Leverage und den Akteuren auf jeder Seite der Trades.

2025 wird das Jahr, in dem Bitcoin „institutionell langweilig“ wird hinsichtlich der Volatilität, selbst wenn es die größten rechtlichen und strukturellen Veränderungen aller Zeiten aufnimmt.

Wichtigste Lektion: Geringe tatsächliche Volatilität ist kein Zeichen dafür, dass ein Asset „tot“ ist, sondern ein Signal dafür, dass der Markt reif genug ist, um institutionelle Kapitalströme aufzunehmen, ohne sich selbst zu zerstören.

Der Zyklus ist noch nicht vorbei – er wird nur teurer, um bewegt zu werden.

Vương Tiễn