MicroStrategy kaufte vom 20.01. bis 25.01. BTC im Wert von 264,1 Mio. USD durch die Ausgabe von Aktien zur Finanzierung. Der mNAV fiel auf 0,94, was einem Abschlag von 6 % entspricht, der pro Aktie gehaltene BTC-Anteil stieg nur um 0,38 %. Die Verwässerungsrate beträgt 5,36 %, während die kumulative Rate 5,77 % erreicht, was den Abschlag bei der Ausgabe schädigt den Aktionärswert.

mNAV fällt unter 1,0 – Verwässerungseffekt verschlingt Wertsteigerung

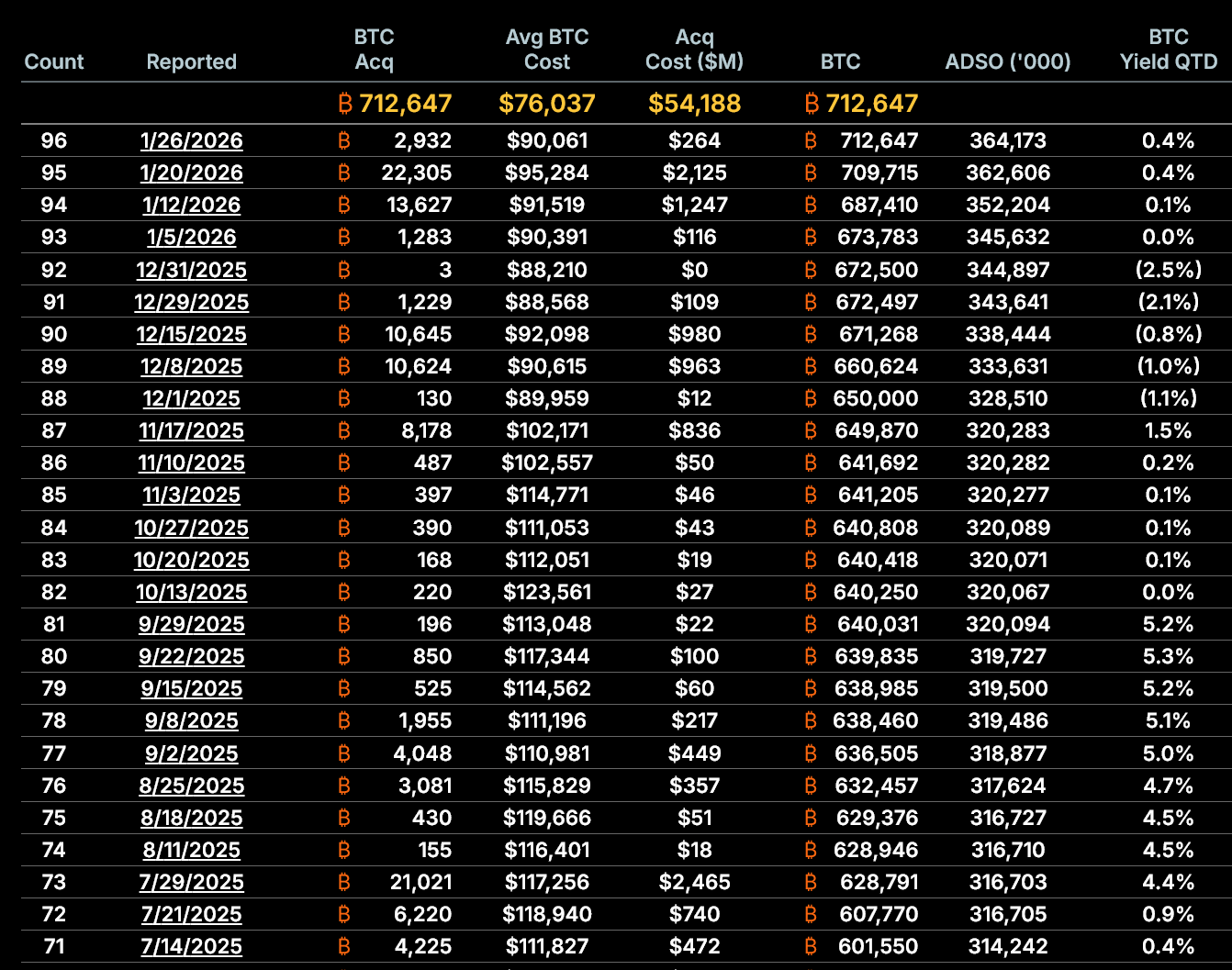

(Quelle: SaylorTracker)

Der wichtigste strukturelle Indikator von MicroStrategy ist sein Nettovermögenswert-Multiplikator (mNAV), der die Handelssituation seiner Aktien im Vergleich zum Wert des pro Aktie gehaltenen Bitcoins misst. Bis zum 26.01. lag der nach Verwässerung berechnete mNAV bei etwa 0,94, was bedeutet, dass der Handelspreis der Aktie 6 % unter dem durch die Aktie gedeckten Bitcoin-Preis liegt. Das ist entscheidend, weil MicroStrategy auf der Strategie basiert, Aktien zu einem Preis über dem Nettovermögenswert auszugeben. Wenn die Aktie mit Abschlag gehandelt wird, schafft die Ausgabe neuer Aktien nicht nur keinen Mehrwert für die Aktionäre, sondern schädigt diesen sogar.

Dieses Prinzip lässt sich mit einfacher Mathematik erklären. Angenommen, MicroStrategy entspricht pro Aktie 0,002 BTC, bei einem Bitcoin-Preis von 90.000 USD, dann ist der innere Wert pro Aktie 180 USD. Wenn die Aktie bei 200 USD gehandelt wird (mNAV = 1,11), kann das Unternehmen durch die Ausgabe neuer Aktien 200 USD einsammeln, um BTC im Wert von 2,22 USD zu kaufen (200/90.000 = 0,00222 BTC). Der BTC-Anteil pro Aktie steigt von 0,002 auf etwas über 0,002, was den Aktionären zugutekommt. Wenn die Aktie bei 170 USD gehandelt wird (mNAV = 0,94), kann das Unternehmen mit 170 USD nur 0,00189 BTC kaufen, was die ursprünglichen BTC-Anteile der Aktionäre verwässert.

Historisch gesehen hat MicroStrategy durch die Steigerung des verwässerten BTC-Werts pro Aktie die Rechtfertigung für die Aktienausgabe bewiesen. Doch dieser Wachstumeffekt schwächt sich nun ab. Laut den veröffentlichten Daten hielt MicroStrategy bis zum 05.01. 673.783 BTC, was 345,6 Mio. Aktien entspricht, also 0,001949 BTC pro Aktie. Bis zum 26.01. stieg die BTC-Beteiligung auf 712.647 BTC, während die verwässerte Aktienzahl auf 364,2 Mio. Aktien anwuchs, was einem Wert von 0,001957 BTC pro Aktie entspricht. Das ist nur ein Anstieg von 0,38 % im Vergleich zum Vormonat.

Noch wichtiger ist, dass vom 20.01. bis zum 26.01. die Anzahl der BTC, die pro Aktie entsprechen, nahezu unverändert blieb. Das zeigt, dass die kürzlich ausgegebenen Aktien kaum noch in der Lage sind, den BTC-Anteil der Aktionäre bedeutend zu erhöhen. Das Bitcoin-Wachstum kann die zunehmende Verwässerung nicht mehr ausgleichen.

Verwässerungsgeschwindigkeit beschleunigt – holt den kumulativen Stand ein

(Quelle: SaylorTracker)

Die Geschwindigkeit der Verwässerung nimmt zu. Vom 05.01. bis zum 26.01. stieg die Anzahl der verwässerten Aktien um 5,36 %, während die BTC-Beteiligung um 5,77 % zunahm. Obwohl die Gesamtbestände im Monat noch leicht über der Verwässerung lagen, hat sich die Differenz in der letzten Woche stark verringert. Diese zunehmende Differenz stimmt mit dem Rückgang des mNAV überein und zeigt, dass die Effizienz des Modells abnimmt. Wenn der Aktienkurs weiterhin unter dem Nettovermögenswert bleibt, führt die weitere Aktienausgabe mathematisch gesehen zu einer Verringerung des BTC-Exposures pro Aktie.

Wenn dieser Trend anhält, wird er die Investmentlogik von MicroStrategy grundlegend verändern. Der Kerngrund für Investoren, MicroStrategy-Aktien zu kaufen, ist die Hebelwirkung und Wertsteigerung durch die Aktien im Vergleich zum direkten BTC-Kauf. Wenn der BTC-Anteil pro Aktie nicht mehr wächst oder sogar sinkt, verliert MicroStrategy seinen Vorteil gegenüber dem direkten Besitz von BTC. Dann könnten Investoren direkt BTC oder BTC-ETFs kaufen, anstatt das Risiko und die Kursschwankungen des Unternehmens zu tragen.

Die Bitcoin-Strategie dieses Unternehmens ist weiterhin vollständig auf den Zugang zum Kapitalmarkt angewiesen. In den letzten 19 Monaten hat das Unternehmen durch die Ausgabe von Stammaktien etwa 18,56 Mrd. USD aufgenommen und rund 22,66 Mio. Aktien ausgegeben. Diese neueste Akquisition setzt diesen Trend fort und verwässert die Eigentumsverhältnisse bei schwachem Markt. Das Unternehmen ist zunehmend auf Vorzugsaktien angewiesen, die den Aktionären Vorrang vor Stammaktionären bei festen Ansprüchen gewähren. Obwohl die Ausgabe von Vorzugsaktien bei schwachem Aktienmarkt den Bitcoin-Kauf aufrechterhalten kann, erhöht sie die langfristigen Schulden und die Komplexität der Bilanz.

Vorzugsaktien erhöhen das strukturelle Risiko

(Quelle: MicroStrategy)

MicroStrategy hat die mehrstufigen Vorzugsaktienprodukte STRC, STRK, STRF, STRD usw. eingeführt, die eine hohe Dividendenrendite von 8-11 % bieten und renditeorientierte Investoren anziehen. Die Ausgabe dieser Vorzugsaktien bietet MicroStrategy bei schwachem Aktienkurs eine alternative Finanzierungsquelle. Allerdings sind Vorzugsaktien im Wesentlichen Schuldtitel, die regelmäßig Dividenden zahlen müssen. MicroStrategy zahlt diese Dividenden nicht aus operativen Gewinnen, sondern durch die kontinuierliche Ausgabe neuer Wertpapiere, was eine zyklische Abhängigkeit schafft.

Dieses zyklische Finanzierungsmodell funktioniert in einem Aufwärtstrend des Marktes, birgt aber bei fallenden Kursen große Risiken. Wenn der BTC-Preis weiterhin niedrig bleibt, könnte der Aktienkurs von MicroStrategy weiter fallen, der mNAV noch stärker unter Druck geraten und die Verwässerung durch die Aktienausgabe noch gravierender werden. Gleichzeitig muss das Unternehmen, um die Vorzugsdividenden zu zahlen, weiterhin Wertpapiere ausgeben, was die Verwässerung weiter verschärft. Sobald dieser Teufelskreis in Gang kommt, droht eine spiralförmige Abwertung des Aktionärswerts.

Das letzte Mal, als MicroStrategy Bitcoin gekauft hat, lag das Problem nicht im Umfang oder im Timing, sondern in der Struktur. Da der mNAV bereits unter 1,0 liegt, ist die Wertsteigerung pro Aktie bei Bitcoin nahezu null, die Aktienverwässerung beschleunigt sich, die Abhängigkeit vom Kapitalmarkt wächst, und die Kernstrategie steht vor beispiellosen Herausforderungen. Es sei denn, der Aktienkurs übersteigt wieder den Nettovermögenswert, wird die kontinuierliche Bitcoin-Anhäufung von Wertsteigerung zu Verwässerung. Selbst bei einem Anstieg des Bitcoin-Preises würde diese Veränderung die Risikosituation der Aktionäre grundlegend verändern.

Die aktuellen Daten zeigen, dass MicroStrategy weiterhin Bitcoin kaufen kann. Doch die Frage ist, ob es ihm gelingt, dies ohne Schaden für den Aktionärswert fortzusetzen. Die Antwort wird immer mehr negativ.