Im Mai 2026 brachte die Vorhersagemarkt-Plattform Polymarket eine Reihe von Verträgen zur Bewertung privater KI-Unternehmen an den Start, darunter wurde der Vertrag „Wie hoch wird die Bewertung von Anthropic bis zum 31. Dezember sein?“ schnell zu einem der beliebtesten Verträge auf der Plattform. Bis zum 20. Mai 2026 hatte der Vertrag ein Gesamthandelsvolumen von bereits über 180.000 US-Dollar erreicht, wobei die Marktmittel besonders stark auf den Bereich mit überhöhten Bewertungen fokussiert waren.

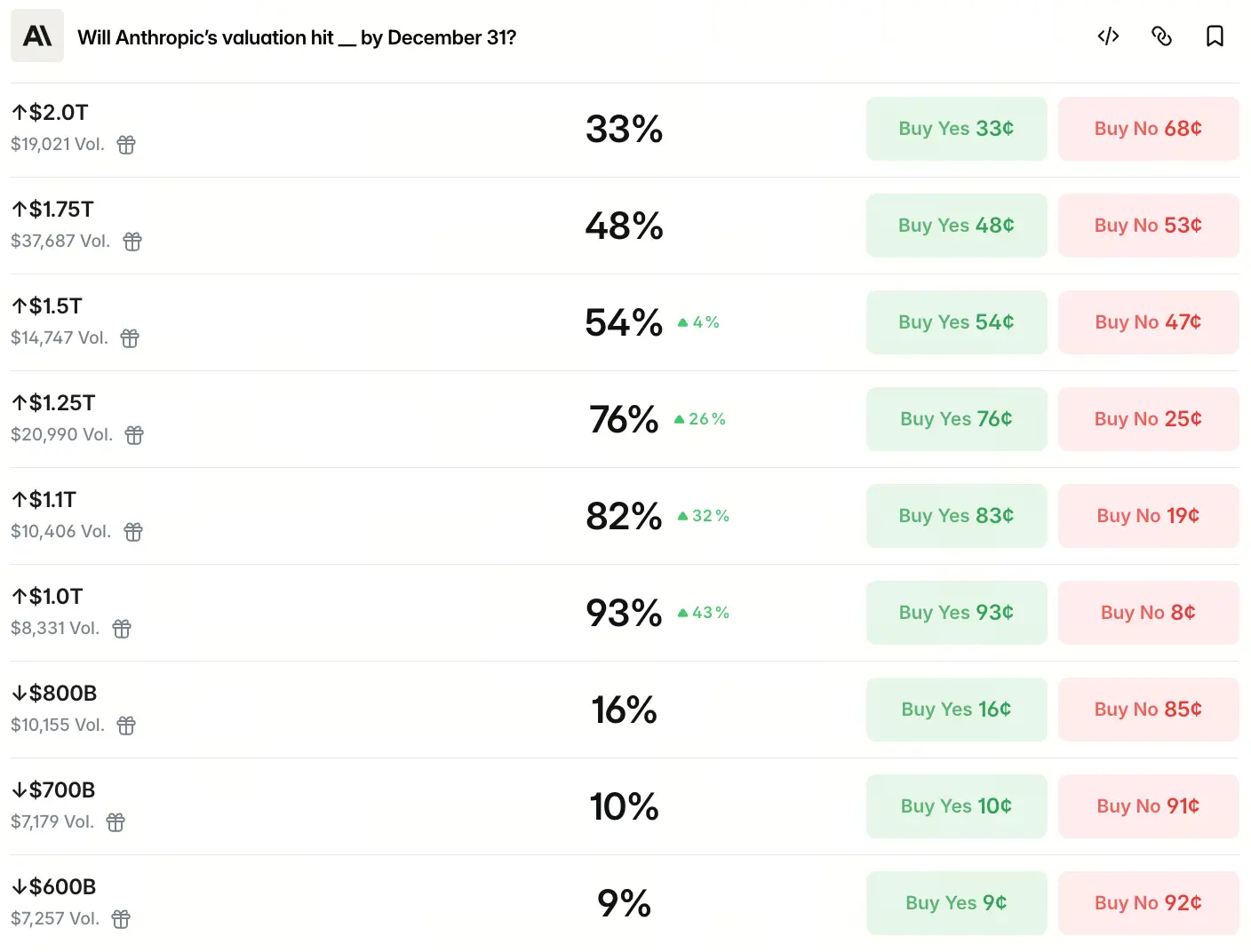

Polymarket teilt die Bewertungsbereiche in mehrere Stufen ein, wobei die auf die jeweiligen Zielbewertungen gesetzte Wahrscheinlichkeit stufenweise mit steigenden Zielbewertungen abnimmt. Den Daten zufolge hält der Markt die Wahrscheinlichkeit für eine Bewertung von Anthropic von über 1 Billion bei 93%, für mehr als 1,1 Billionen bei 82%, für 1,25 Billionen bei 76%, für 1,5 Billionen bei 54%, für 1,75 Billionen bei 48% und für 2 Billionen bei 33%. In den Stufen unter 1 Billion liegt die Wahrscheinlichkeit bei 800 Milliarden nur bei 16%, bei 700 Milliarden bei 10% und bei 600 Milliarden bei 9%.

Diese Wahrscheinlichkeitsverteilung zeigt ein typisches Muster „hohe Konzentration mit hoher Sicherheit über den Billionen“ – die gängigen Markt-Erwartungen sind nicht von moderatem Wachstum geprägt, sondern davon, dass Anthropic die Billionen-Grenze bis zum Jahresende direkt überschreiten wird. Auf welcher Grundlage beruht diese Einschätzung?

Welche Wahrscheinlichkeitsverteilung die Polymarket-Wetten offenbaren

Von 93% Wahrscheinlichkeit für Wetten auf mehr als 1 Billion bis hin zu 33% für einen Sprung über 2 Billionen zeichnet diese Wahrscheinlichkeitskurve die erwartete obere Begrenzung der Bewertung von Anthropic. Die Kernbotschaft lautet: Der Markt zeigt kaum Interesse an Niedrigbewertungsbereichen (unter 1 Billion), während die Erwartungen am stärksten auf den Bereich von 1 Billion bis 1,5 Billionen konzentriert sind; die Wahrscheinlichkeiten für drei Stufen liegen jeweils über 50%.

Quelle: Polymarket

Besonders bemerkenswert ist, dass die Mittel, die auf Hochbewertungsbereiche setzen, nicht abrupt auf null fallen, wenn die Zielbewertung weiter steigt. Bei 2,5 Billionen bleibt weiterhin eine Wahrscheinlichkeit von 16%, bei 3 Billionen und mehr liegt sie bei 13% – das zeigt, dass ein Teil der Händler weiterhin das Risiko extrem hoher Bewertungen für möglich hält. Diese Struktur der Wahrscheinlichkeitsverteilung spiegelt im Grunde zwei Sichtweisen des Marktes auf den KI-Sektor wider: Die Mainstream-Erwartung sieht ein robustes Wachstum auf Billionen-Niveau vor, während die „Tail“-Erwartungen auf deutlich fantasievollere Möglichkeiten hinauslaufen.

Diese Wetten-Verteilung lässt sich auch durch andere relevante Verträge auf Polymarket abgleichen. Laut Daten auf derselben Plattform liegt die Wahrscheinlichkeit, dass Anthropic im Jahr 2026 eine Bewertung höher als OpenAI erreichen wird, bei bis zu 94%, während die Wahrscheinlichkeit, dass Anthropic früher als OpenAI in den öffentlichen Markt eintritt, bei etwa 69% liegt. Diese über Vertragsgrenzen hinweg konsistenten Daten deuten gemeinsam auf ein Fazit hin: Der Markt ist nicht nur hinsichtlich der absoluten Bewertung von Anthropic stark optimistisch, sondern geht auch davon aus, dass Anthropic im relativen Wettbewerb die Nase vorn hat.

Wie große Finanzierungsrunden die Bewertung schnell nach oben treiben

Hinter den Bewertungserwartungen steht vor allem die Größe und Geschwindigkeit der Finanzierungsrunden. Anthropic schloss im Februar 2026 eine G-Runde über 30 Milliarden US-Dollar ab, mit einer Post-Money-Bewertung von 380 Milliarden US-Dollar. Nur drei Monate später berichtete die „New York Times“ am 13. Mai, dass Anthropic mit Investoren über eine neue Finanzierungsrunde von 30 bis 50 Milliarden US-Dollar verhandelt; nach Abschluss würde sich die Post-Money-Bewertung auf 950 Milliarden US-Dollar belaufen. Das läge über der Bewertung von 852 Milliarden US-Dollar, die OpenAI nach dessen Finanzierung im März dieses Jahres erreichte, wodurch Anthropic zur bewertungsstärksten KI-Firma weltweit würde.

Wenn man den Zeitstrahl weiter fasst, wird die Beschleunigung des Bewertungswachstums noch deutlicher: Im März 2025 lag die Bewertung der E-Runde bei 61,5 Milliarden US-Dollar, im September 2025 bei 183 Milliarden US-Dollar (F-Runde), im Februar 2026 bei 380 Milliarden US-Dollar (G-Runde) – und bis Mai bei 950 Milliarden US-Dollar. Innerhalb von 14 Monaten stieg die Bewertung damit um über das 15-fache.

Laut Berichten von Bloomberg, gestützt auf Insider, könnte diese Finanzierung frühestens Ende Mai 2026 abgeschlossen sein; das Zielvolumen kann sogar bis zu 50 Milliarden US-Dollar erreichen. Bei einer Annahme von 44 Milliarden US-Dollar ARR entspräche das einem Kurs-Umsatz-Verhältnis (Price-to-Sales) von etwa 21- bis 23-fachem Wert. In der traditionellen SaaS-Branche liegt dieses Bewertungsniveau weit über dem durchschnittlichen Bereich von 8 bis 12, aber vor dem Hintergrund, dass sich die jährlichen Umsätze je Quartal verdoppeln, wird die Toleranz des Marktes gegenüber „Premium“-Preisen deutlich erhöht.

Können die Umsatzwachstumsraten die Billionen-Bewertungsannahmen tragen?

Die zentrale Basis für eine hohe Bewertung sind die Umsatzwachstumsraten. Bis Mai 2026 belaufen sich die annualisierten Umsätze von Anthropic auf über 44 Milliarden US-Dollar; das sind fast das Fünffache der rund 9 Milliarden US-Dollar Ende 2025. In den vergangenen 12 Monaten kamen 35 Milliarden US-Dollar annualisierte Umsätze hinzu – das entspricht einem täglichen Zuwachs von etwa 96 Millionen US-Dollar.

Das beschleunigte Wachstum zeigt eine klar stufenförmige Charakteristik. Von Dezember 2024 bis September 2025 stieg der ARR um etwa 4 Milliarden US-Dollar; von September 2025 bis Februar 2026 noch einmal um etwa 5 Milliarden US-Dollar. Der eigentliche Ausbruch erfolgte jedoch nach Februar 2026: In nur 3 Monaten sprang der ARR von 14 Milliarden US-Dollar auf 44 Milliarden US-Dollar. Diese Wachstumskurve bedeutet, dass sich die Wachstumsneigung selbst beschleunigt – und nicht einfach linear und stetig weiterläuft.

Der zentrale Antrieb für das Umsatzwachstum ist das Programmier-Tool Claude Code. Seit der Veröffentlichung im Mai 2025 hat Claude Code einen annualisierten Umsatz von 2,5 Milliarden US-Dollar erreicht; der Marktanteil im Bereich KI-Programmier-Tools liegt bei 54% – deutlich höher als bei den wichtigsten Wettbewerbern. Etwa 4% der öffentlich einsehbaren GitHub-Code-Commits weltweit werden von Claude Code erledigt, und diese Quote steigt weiterhin schnell.

Auf der Profit-Seite ist die Inferenz-Bruttomarge (Inference-Gross-Margin) von Anthropic von den frühen rund 38% auf über 70% gestiegen. Das verbessert die Unit-Economics deutlich und zeigt, dass das Umsatzwachstum nicht nur auf große Rechenkapazitäts-Subventionen setzt, sondern von einer Optimierung der Kostenstruktur begleitet wird. Auf der anderen Seite plant Anthropic, im Jahr 2026 rund 19 Milliarden US-Dollar für Trainings- und Inferenz-Computing auszugeben; die Inferenzkosten liegen dabei um etwa 23% über den Erwartungen, wodurch die Bruttomarge auf etwa 40% gedrückt wird. Das Unternehmen geht davon aus, dass es erst 2028 wieder die Gewinnschwelle erreichen kann.

Auch die Einschätzung der Wall-Street-Banken zum Bewertungsspielraum basiert auf der Fortsetzbarkeit des Umsatzwachstums. Wenn man als Prämisse annimmt, dass der ARR bis Ende 2026 nahe an 60 Milliarden US-Dollar heranrückt, ergibt sich bei Umrechnung mit dem 23-fachen ARR-Multiplikator eine Bewertung von etwa 1,2 Billionen bis 1,3 Billionen US-Dollar. Das passt stark zu dem derzeitigen Schwerpunktbereich auf Polymarket von 1 Billion bis 1,5 Billionen.

Warum der Vorhersagemarkt sich auf die Billionen-Schwelle konzentriert

Die hohe Konzentration der Wetten auf Polymarket wird von vier miteinander verbundenen Logiken gleichzeitig angetrieben: der positiven Rückkopplungseffekt der Finanzierungsrunden, das strategische Tauziehen der Cloud-Anbieter, die Zeitfenster-Erwartung rund um das IPO sowie die narrative Struktur des KI-Sektors selbst.

Mit Blick auf die Finanzierungsrunden zeigt der Finanzierungsrhythmus von Anthropic ein Beschleunigungsmuster, bei dem sich die Bewertung alle 3 bis 5 Monate verdoppelt. Wenn die Zielbewertung von 950 Milliarden US-Dollar planmäßig bis Ende Mai abgewickelt wird, dann ist das mathematisch kein außergewöhnlich hohes Tempo erforderlich, um zu Bewertungen von 1 Billion bis 1,2 Billionen zu gelangen – innerhalb des 7-monatigen Zeitfensters von Mai bis Dezember, plus einer weiteren Runde Finanzierung oder Preisfindung im Sekundärmarkt.

Aus Sicht strategischer Investoren kündigten Amazon und Google im April 2026 nacheinander große Investitionspläne in Anthropic an. Amazon versprach, in den kommenden 10 Jahren mehr als 100 Milliarden US-Dollar für AWS-Technologie-Beschaffungen einzusetzen, und kündigte zusätzlich 25 Milliarden US-Dollar Investition an; Google gab an, 10 Milliarden US-Dollar Cash bereitzustellen und nach dem Erreichen von Leistungs-Meilensteinen zusätzlich bis zu 30 Milliarden US-Dollar zu investieren, sodass das Gesamtlimit bei 40 Milliarden US-Dollar liegt. Die tiefe Verknüpfung mehrerer Cloud-Anbieter liefert eine stabile Unterstützung als Kanal für die langfristige Durchdringung bei Unternehmens-Kunden.

Auch die IPO-Erwartungen sind ein zentraler Faktor für den Bewertungsschub. Laut Bloomberg erwartet Anthropic, dass das erste öffentliche Angebot frühestens im Oktober 2026 startet; die Mittelaufnahme könnte 60 Milliarden US-Dollar übersteigen. Dieses Zeitfenster bedeutet, dass das Ablaufdatum des Polymarket-Vertrags zum 31. Dezember genau in den Bereich fällt, in dem IPO-Umsetzung und die ersten Preisfindungen nach dem Börsengang überlappen.

Noch grundlegender ist die Bewertungslogik des KI-Sektors selbst: Im Unterschied zu traditionellen SaaS-Unternehmen werden führende Large-Model-Unternehmen vom Markt als „nächste Generation von Rechenplattformen“ narrativ eingeordnet. Chen Yu, Managing Partner bei Qiming Venture Partners, sagte zuvor: Wenn Large-Models in der Lage wären, einen Teil der Wissensarbeit mit nur einem Zehntel der Kosten zu übernehmen, „ist eine Billionenbewertung nicht unbedingt teuer“. Dahinter steckt ein potenzieller Markt im Bereich von zehn Billionen. Diese Logik spiegelt sich direkt in den Wetten der Polymarket-Mittel wider.

Welche Faktoren dazu führen könnten, dass die tatsächliche Bewertung von den Erwartungen abweicht

Obwohl die Markteuphorie sehr einheitlich ist, existieren im Prozess der Bewertungsermittlung dennoch mehrere wichtige Variablen, die den realen Wert möglicherweise nach unten drücken.

Der größte Faktor ist eine Uneinigkeit bei der Umsatz-Erfassungslogik. OpenAI hat öffentlich die 30 Milliarden US-Dollar an annualisierten Umsätzen von Anthropic in Frage gestellt, weil dort eine Bruttoumsatz-Erfassung verwendet werde – wenn Kunden über Plattformen wie Amazon Web Services oder Google Cloud seine Modelle nutzen, werde der gesamte Endkundenkonsum bei Anthropic als Umsatz verbucht, während die Aufteilung an die Cloud-Plattform als Kosten erfasst werde. OpenAI schätzt, dass der wahre Jahresumsatz von Anthropic nach Abzug dieser Anteile näher bei 22 Milliarden US-Dollar liegt. Diese Differenz von etwa 8 Milliarden US-Dollar ist kein reines Rechnungslegungsthema, sondern wird im IPO-Kontext bei Aufsichtsbehörden und dem Markt verstärkt geprüft werden.

Der zweitgrößte Faktor ist die Abhängigkeit der Bewertung von der Umsatzwachstumsrate. Ausgehend von der Zielbewertung von 950 Milliarden US-Dollar und einer angenommenen Basis von etwa 44 Milliarden US-Dollar ARR liegt das Kurs-Umsatz-Verhältnis bei etwa 20-fach – deutlich höher als das durchschnittliche Niveau von 8 bis 12-fach im SaaS-Sektor. Um diese Bewertung zu stützen, muss Anthropic in den kommenden 3 Jahren ein jährliches Wachstum von mindestens 50% aufrechterhalten. Wenn sich das Wachstum der Umsätze in der zweiten Hälfte 2026 verlangsamt, nimmt der Druck für Bewertungsanpassungen erheblich zu.

Der drittgrößte Faktor kommt aus Markt-Wettbewerb und politischen Risiken. Bei Consumer- und Enterprise-Produkten steht Anthropic im harten Wettbewerb mit OpenAI, Google und xAI. Zusätzlich bringen frühere Vertragsstreitigkeiten zwischen Anthropic und dem US-Verteidigungsministerium sowie das vom US-Regierungsapparat angeheftete Label „Supply-Chain-Risiko“ weitere Unsicherheiten für den Börsengang und die Geschäftsausweitung mit sich.

Wie sich das Bewertungsintervall zum Jahresende aus mehrdimensionaler Logik ableiten lässt

Unter Einbezug der Finanzierungsentwicklung, der Umsatzwachstumsraten, der IPO-Erwartung und der Wettbewerbslage lässt sich eine mehrdimensionale Logik zur Ableitung der Bewertung zum Jahresende formulieren.

Wenn man die Wahrscheinlichkeitsverteilung hinter den Polymarket-Wetten als Anker nimmt, zeigt sich ein Muster: „Kernbereich 1 Billion bis 1,5 Billionen, mit einem Tail bis über 2 Billionen hinaus“. Diese Verteilung bildet tatsächlich drei Schichten von Bewertungsreferenzen: als Untergrenze dient die Finanzierungsbewertung von 950 Milliarden US-Dollar, als mittlere Erwartung 1,1 Billionen bis 1,25 Billionen und als High-Elasticity-Szenario 1,75 Billionen bis 2 Billionen. Aus der Sicht der 33% Wette für die 2-Billionen-Stufe betrachtet der Markt dieses Ziel nicht als extrem überraschend, sondern verleiht ihm ein erhebliches Gewicht.

Die Angemessenheit dieser Wahrscheinlichkeitsverteilung muss im gesamten Bewertungssystem der KI-Branche bewertet werden. Aktuell liegt die Bewertung von OpenAI bei etwa 852 Milliarden US-Dollar, der ARR bei etwa 24 bis 25 Milliarden US-Dollar; die Bewertung von SpaceX liegt bei etwa 1,4 Billionen bis 1,75 Billionen US-Dollar; die Finanzierungsbewertung von Anthropic über 950 Milliarden US-Dollar liegt dazwischen, aber sein ARR von etwa 44 Milliarden US-Dollar liegt deutlich über dem Niveau von OpenAI im selben Zeitraum. Wenn man die Bewertung als Kurs-Umsatz-Anker betrachtet und OpenAI mit einem Kurs-Umsatz-Verhältnis von etwa 34 bis 35-fach ableitet, dann entspricht ein ARR von 44 Milliarden US-Dollar einer Bewertung von etwa 1,5 Billionen US-Dollar – genau der Überlappungszone mit dem Polymarket-Wahrscheinlichkeitsbereich von 54%. Diese arithmetische Beziehung zeigt, dass die Marktpreisbildung nicht losgelöst von den Fundamentaldaten erfolgt, sondern ein präzises Ringen auf Basis des Kurs-Umsatz-Ankers darstellt.

Für Verfolger der Polymarket-Verträge gibt es drei Kernvariablen, die fortlaufend beobachtet werden müssen:

- die tatsächliche Bewertung nach der Finanzierungsabwicklung bis Ende Mai;

- ob der von Claude Code getriebene ARR die Quartalsverdopplungsdynamik fortsetzen kann;

- der Fortschrittstakt bei den entscheidenden Zeitpunkten rund um das IPO.

Jede Runde von Finanzierungsankündigungen oder die Offenlegung von Finanzdaten kann dazu führen, dass der Markt die Erwartungen neu bepreist, und die Preisbewegungen der Polymarket-Verträge selbst werden zugleich die kollektiven Updates des Marktes zu den oben genannten Variablen widerspiegeln.

FAQ

Frage: Wie wird bei Polymarket das Ergebnis der Bewertungsverträge bestimmt?

Polymarket hat mit dem privaten Marktdienst der Nasdaq eine exklusive Datenkooperationsvereinbarung abgeschlossen; dieser stellt als exklusiver Abrechnungsdatenanbieter die endgültige Ergebnisermittlung bereit, basierend auf seinen täglich aktualisierten Schätzungen der Bewertungswerte für den privaten Markt. Wenn Anthropic das IPO vor Ablauf des Vertrags abschließt, erfolgt die Abrechnung zu den Kursen, die am öffentlichen Markt gehandelt werden.

Frage: Entspricht die von Polymarket angezeigte 93%-Wahrscheinlichkeit der tatsächlichen Bewertungswahrscheinlichkeit?

Die Preise im Vorhersagemarkt spiegeln die kollektiven Erwartungen der Teilnehmenden wider, nicht objektive Wahrscheinlichkeiten. Ihre Genauigkeit hängt von vielen Faktoren ab, darunter Liquidität, Zusammensetzung der Teilnehmenden und Fähigkeiten der Informationsbeschaffung. Wenn das Gesamt-Handelsvolumen des Vertrags weiter steigt, nimmt die Marktrepräsentativität des Preissignals entsprechend zu.

Frage: Kann die Bewertung von Anthropic Ende 2026 möglicherweise unter 1 Billion US-Dollar liegen?

Polymarket-Daten zeigen, dass die Wahrscheinlichkeit für eine Bewertung unter 800 Milliarden US-Dollar nur bei 16% liegt. Allerdings gibt es bei der Bewertungsermittlung nach wie vor einschränkende Faktoren, vor allem: Uneinigkeit bei der Umsatz-Erfassungslogik, die im IPO-Kontext auf strengere regulatorische Prüfung stoßen könnte; der Wachstumsausblick, der implizit im hohen Kurs-Umsatz-Verhältnis steckt, würde bei Nichterfüllung einen erheblichen Druck für Bewertungsrücknahmen erzeugen; und Risiken durch Produktiterationen sowie die Verteilung von Marktanteilen im Wettbewerb mit Konkurrenten.