Am 18. Juni 2026 stimmte das Federal Open Market Committee der Federal Reserve mit 12 zu 0 Stimmen dafür, den Zielbereich für die Federal Funds Rate unverändert zwischen 3,50% und 3,75% zu belassen. Es war das vierte Mal in Folge, dass die Fed die Zinsen nicht änderte, nachdem sie im Dezember 2025 drei aufeinanderfolgende Zinssenkungen abgeschlossen hatte. Der Zinsentscheid selbst war keine Überraschung, aber was die Marktneubewertung auslöste, waren das mit dem Beschluss veröffentlichte Dot Plot, die wirtschaftlichen Prognosen und die erste Pressekonferenz des neuen Vorsitzenden Warsh.

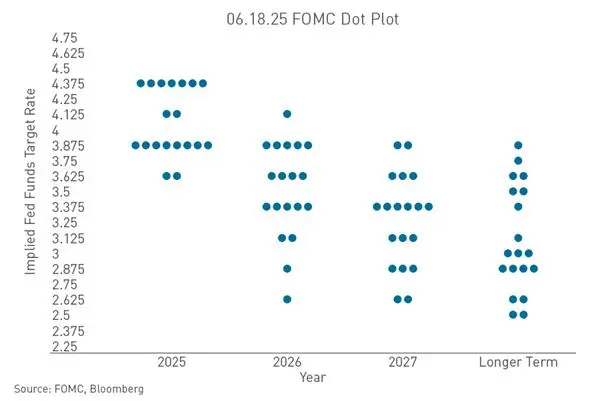

Innerhalb von nur drei Monaten vollzogen die Fed-Beamten eine nahezu 180-Grad-Wende in ihrer Einschätzung des Zinspfads. Im März dieses Jahres zeigte das Dot Plot, dass keiner der Offiziellen für 2026 eine Zinserhöhung erwartete, der Median der Zinserwartungen lag bei 3,4%, und die Marktmeinung war, dass es noch Spielraum für Zinssenkungen im Jahr gäbe. Im Juni stieg der Median auf 3,8% – angesichts des aktuellen Zinsbereichs von 3,50% bis 3,75% bedeutet dies, dass sich die Einschätzung der Fed-Beamten für das Jahresende von „noch mögliche Zinssenkungen“ zu „mindestens eine mögliche Zinserhöhung“ verschoben hat.

Wie die Umkehrung des Dot Plots die Erwartungen an den Zinspfad verändert hat

Das direkteste falkenhafte Signal dieser Sitzung kam vom Dot Plot. Von den 18 Offiziellen, die Zinsprognosen abgaben, hielt genau die Hälfte – 9 Personen – eine Zinserhöhung im Jahr 2026 für notwendig. Davon erwartete eine Person eine Zinserhöhung um 75 Basispunkte (drei Schritte), fünf Personen um 50 Basispunkte (zwei Schritte) und drei Personen um 25 Basispunkte (einen Schritt). Von den restlichen neun entschieden sich acht für Abwarten, nur eine Person blieb bei Zinssenkungen. Im Vergleich zum März sank die Zahl der Befürworter von Zinssenkungen von 12 auf 1, während die Zahl der Befürworter von Zinserhöhungen von 0 auf 9 anstieg. Die Erwartung des Dot Plots für die Zinsoperationen der Fed Ende 2026 drehte sich von einer Zinssenkung um 25 Basispunkte zu einer Zinserhöhung um 12,5 Basispunkte und beendete damit die bisherigen Senkungserwartungen.

Bemerkenswert ist, dass der neue Vorsitzende Warsh selbst keine Dot-Plot-Prognose abgab und auf der Pressekonferenz die Leitfunktion des Dot Plots eindeutig verneinte, indem er sagte: „Das Dot Plot ist mit Bleistift gezeichnet und kann ausradiert werden.“ Gleichzeitig strich er die Forward Guidance und kürzte die politische Erklärung von den zu Powells Zeiten oft über 300 Wörtern auf nur etwas mehr als 130 Wörter. Warsh machte deutlich, dass die Marktteilnehmer von „sich auf den von der Fed vorgegebenen Pfad verlassen“ zu „Preisgestaltung auf der Grundlage von Wirtschaftsdaten“ übergehen sollten. Dieser institutionelle Wandel bedeutet, dass der Markt die jahrzehntelange Orientierung am politischen Pfad verloren hat und sich in einem Zustand von „fehlenden Signalen + Informationskonflikten“ befindet. Die Umkehrung des Dot Plots in Verbindung mit dem Bruch im Kommunikationsparadigma bildeten gemeinsam die Ursache für die heftige Marktneubewertung – die Anleger stehen nicht nur vor einer steigenden Wahrscheinlichkeit von Zinserhöhungen, sondern auch vor einer Fed, die die Markterwartungen nicht mehr aktiv steuert.

Warum die Inflation wieder zum direkten Grund für Zinserhöhungen der Fed wurde

Der direkte Treiber für die zunehmenden Erwartungen von Zinserhöhungen war der erneute Anstieg der Inflation. Die Fed hob ihre Prognose für die jährliche PCE-Inflation 2026 deutlich von 2,7% auf 3,6% an, und die Kern-PCE von 2,7% auf 3,3%. Ein solcher Anstieg war in den letzten Jahren selten. Im Gegensatz dazu wurde die Wirtschaftswachstumsrate nur leicht auf 2,2% nach unten korrigiert, während die Arbeitslosenquote sogar von 4,4% auf 4,3% gesenkt wurde. Diese widersprüchliche Kombination von „schießender Inflation, leicht rückläufiger Wirtschaft und stabilem Arbeitsmarkt“ stellt die Fed vor ein Dilemma – die US-Wirtschaft ist noch nicht schwach genug, um Zinssenkungen zu rechtfertigen, aber die Inflation ist bereits so stark, dass die Fed es sich nicht leisten kann, die Zügel locker zu lassen.

Auch die Natur der Inflation verändert sich. Im Mai 2026 stieg die US-CPI-Jahresrate auf 4,2%, den höchsten Stand seit April 2023. Neben den externen Schocks der Energiepreise tauchen zunehmend langfristige Faktoren auf. Der durch den KI-Boom ausgelöste Bau von Rechenzentren, die Expansion des Strombedarfs und die anhaltend steigenden Investitionsausgaben werden von immer mehr Entscheidungsträgern als neue Inflationsquellen angesehen. Unternehmen haben Pläne für den Bau von Rechenzentren im Wert von über 1,5 Billionen US-Dollar angekündigt, die Preise für Chips und High-Tech-Geräte sind deutlich gestiegen, und die Löhne im Baugewerbe steigen kontinuierlich. Die Fed-Gouverneurin Cook wies bereits öffentlich darauf hin, dass die durch KI bedingte Investitionsnachfrage weitere Preisschocks auslösen könnte. Im Gegensatz zu traditionellen Angebotsschocks ist diese KI-getriebene nachfragebedingte Inflation durch eine hohe Persistenz und einen langen Rückgangszyklus gekennzeichnet. Warsh betonte auf der Pressekonferenz mehrfach, dass das Inflationsziel von 2% nicht aufgeweicht werde, und erklärte, die Fed habe ihr Inflationsziel seit fünf Jahren nicht erreicht – „jetzt muss korrigiert werden“.

Was bedeutet es, dass die Rendite von US-Staatsanleihen bei etwa 4,40% liegt?

Zum 1. Juli 2026 notierte die Rendite der richtungsweisenden 10-jährigen US-Staatsanleihe bei 4,47%, die der auf den Leitzins der Fed sensiblen 2-jährigen US-Staatsanleihe bei 4,183%. Dieses Niveau ist keine bloße Zahl – es ist das Ergebnis der Marktpreisgestaltung des Fed-Politikpfads und der Anker für die Bewertung aller Risikoanlagen.

Die Tatsache, dass die 10-jährige Rendite um 4,40% pendelt, vermittelt mindestens drei Botschaften. Erstens: Der Markt preist die Erwartung von Zinserhöhungen in langfristige Zinssätze ein. Nach der Wende im Dot Plot stiegen die Renditen von US-Staatsanleihen insgesamt an, die Kurve flachte ab. Zweitens: Die hohen Realzinsen drücken systematisch den Bewertungskern aller verzinslichen Vermögenswerte. In einem Umfeld mit risikolosen Zinsen nahe 4,50% muss jede erwartete Rendite von Risikoanlagen ausreichende Risikoprämien bieten, um Kapital anzuziehen. Drittens: Die Veränderung der Zinsstrukturkurve selbst sendet politische Signale – wenn die kurzfristigen Zinsen aufgrund von Erwartungen an Zinserhöhungen steigen und die langfristigen Zinsen gleichzeitig anziehen, preist der Markt tatsächlich ein ‚höheres und längeres‘ Zinsumfeld ein. Warsh erklärte auf der Pressekonferenz, die aktuelle Politik sei „nicht besonders restriktiv“, was die Erwartung des Marktes, dass die Zinsen hoch bleiben, weiter verstärkte. Für Kryptoassets bedeutet eine 10-jährige Rendite über 4,40%, dass die Opportunitätskosten für das Halten von unverzinslichen Vermögenswerten neu berechnet werden.

Wie die Stärke des US-Dollars auf Kryptoassets in USD drückt

Eine weitere direkte Folge der Erwartung von Zinserhöhungen ist die Stärke des US-Dollars. Nach der FOMC-Sitzung im Juni stieg der Dollarindex auf über 100. Zum 1. Juli 2026 konsolidierte der Dollarindex oberhalb der 101er-Marke und schloss bei 101,16. Der Dollarindex stieg an diesem Tag um 0,08% und schloss im späten Devisenhandel bei 101,187.

Die Stärke des Dollars drückt auf die Kryptoassetpreise über zwei Kanäle. Erstens der Wechselkurseffekt – Kryptoassets wie Bitcoin werden hauptsächlich in USD bewertet, eine Aufwertung des Dollars senkt die Kaufkraft in anderen Währungen und schwächt die Nachfrage außerhalb der USA. Zweitens die Umverteilung von Kapitalströmen – die Erwartung von Zinserhöhungen treibt die Rendite von Dollar-Vermögenswerten in die Höhe, zieht globales Kapital zurück in Dollar-Vermögenswerte und entzieht hochvolatilen Anlagen wie Kryptoassets Liquidität. Noch beachtenswerter ist die strukturelle Stärke des Dollars – der Yen fiel gegenüber dem Dollar auf ein 40-Jahres-Tief und verlor die Marke von 162, was den Trend widerspiegelt, dass globales Kapital aufgrund von Zinsdifferenzen in Dollar-Vermögenswerte strömt. In einem starken Dollarzyklus sind Kryptoassets nicht nur Preisdruck ausgesetzt, sondern auch systemischen Herausforderungen durch die Veränderung der globalen Liquiditätslandschaft.

Über welche Kanäle wirken sich Zinserhöhungserwartungen auf den Kryptomarkt aus?

Die Übertragung von Zinserhöhungserwartungen auf den Kryptomarkt ist nicht linear, sondern erfolgt über mehrere Kanäle gleichzeitig.

Erstens, der Opportunitätskostenkanal. Steigende risikolose Zinsen erhöhen direkt die Opportunitätskosten für das Halten von unverzinslichen Vermögenswerten (wie Bitcoin). Wenn die Rendite 10-jähriger US-Staatsanleihen 4,47% erreicht, bedeutet das Halten von unverzinslichen Kryptoassets den Verzicht auf erhebliche sichere Erträge. Diese Logik zeigt sich besonders deutlich in den Asset-Allokationsentscheidungen institutioneller Anleger – wenn die reale Rendite von US-Staatsanleihen positiv ist und weiter steigt, wird die Erzählung von Kryptoassets als ‚alternativem Wertspeicher‘ in Frage gestellt.

Zweitens, der Risikoappetit-Kanal. Zinserhöhungserwartungen gehen in der Regel mit einer Straffung der finanziellen Bedingungen einher, was zu einem systemischen Rückgang der Risikobereitschaft führt. Nach der FOMC-Sitzung im Juni brachen die drei großen US-Aktienindizes ein, der Nasdaq verlor über 1%; der Kryptomarkt reagierte noch heftiger – Bitcoin fiel nach der Bekanntgabe der Sitzungsergebnisse von über 65.000 US-Dollar auf etwa 64.000 US-Dollar, ein Rückgang von fast 3%. Der allgemeine Druck auf Risikoanlagen zeigt, dass die Erwartung von Zinserhöhungen eine assetübergreifende Risikoreduzierung auslöst.

Drittens, der Liquiditätskanal. Zinserhöhungserwartungen beeinflussen das Volumen und die Kosten der globalen Dollar-Liquidität. Wenn die Fed die Zinsen hoch hält und der Markt weitere Erhöhungen einpreist, wird die globale Dollar-Liquidität knapper, was Kryptoassets mit ihrer hohen Liquiditätssensitivität besonders stark trifft. Die aggressiven Prognosen internationaler Investmentbanken verstärken diese Logik weiter – die Bank of America erwartet, dass die Fed im September, Oktober und Dezember 2026 jeweils um 25 Basispunkte erhöht, insgesamt also 75 Basispunkte; die Deutsche Bank prognostiziert zwei Erhöhungen in diesem Jahr, jeweils um 25 Basispunkte im September und Dezember. Unabhängig davon, wie viele Erhöhungen letztendlich kommen, reicht allein die Existenz der Erwartungen aus, um die Bewertung von Risikoanlagen kontinuierlich zu drücken.

Die tatsächliche Lage des Kryptomarktes im aktuellen makroökonomischen Umfeld

Zum 1. Juli 2026 befand sich der Kryptomarkt am Schnittpunkt von makroökonomischem Gegenwind und internem strukturellen Druck. Bitcoin fiel auf 58.531 US-Dollar, mit einem kumulierten Rückgang von fast 20% im zweiten Quartal. Die gesamte Marktkapitalisierung des globalen Kryptomarktes betrug etwa 2,17 Billionen US-Dollar. Bitcoin fiel kurzzeitig unter die Marke von 59.000 US-Dollar und testete kurz den gleitenden 200-Wochen-Durchschnitt nahe 58.000 US-Dollar. Analysten von CryptoQuant wiesen darauf hin, dass nach dem Fall von Bitcoin unter 70.000 US-Dollar die Zuflüsse von Token, die 6 bis 12 Monate gehalten wurden, an die Börsen stark anstiegen – ein Muster, das mit dem ‚Kapitulationsverkauf‘ von Käufern an den Zyklenhochs von 2018 und 2022 übereinstimmt.

Die derzeitige Lage des Kryptomarktes lässt sich wie folgt zusammenfassen: Die makroökonomischen Erwartungen verschlechtern sich, sind aber noch nicht vollständig in den Preisen eingepreist. Nach der FOMC-Sitzung im Juni zeigte FedWatch, dass die Wahrscheinlichkeit einer Zinserhöhung im laufenden Jahr auf über 80% gestiegen ist. Allerdings bestehen weiterhin erhebliche Unsicherheiten hinsichtlich des genauen Zeitpunkts, des Ausmaßes und der endgültigen Umsetzung der Zinserhöhungen. Warsh betonte, das Dot Plot sei nur eine „Szenariobeurteilung mit einem Radiergummi“, und die CITIC Securities neigt zu der Ansicht, dass Warsh selbst in diesem Jahr keine Zinserhöhung unterstützen werde. Darüber hinaus haben die USA und der Iran ein Abkommen unterzeichnet; sollte der Ölpreis in der Folge fallen, könnten die Erwartungen an Zinserhöhungen in diesem Jahr zurückgehen.

Diese Unsicherheit selbst ist das größte Bewertungsproblem für den Kryptomarkt. Der Markt kann weder das Risiko von Zinserhöhungen vollständig ausschließen noch sicher sein, dass sie nicht eintreten – vor einer Fed, die keine Forward Guidance mehr liefert, muss die Preisbildung aller Vermögenswerte auf die Interpretation von Echtzeit-Wirtschaftsdaten zurückgreifen. Für den Kryptomarkt bedeutet dies, dass die Volatilität hoch bleiben dürfte und dass die Entfaltung von Trendbewegungen eine weitere Klärung des makroökonomischen Pfads abwarten muss.

FAQ

F: Was hat die Fed auf ihrer Juni-Sitzung genau gesagt?

Am 18. Juni 2026 hielt die Fed den Leitzins unverändert bei 3,50% bis 3,75%, das vierte Mal in Folge. Das Dot Plot zeigte jedoch, dass 9 der 18 Offiziellen mindestens eine Zinserhöhung im Jahr erwarten, davon 3 für eine Erhöhung, 5 für zwei und 1 für drei Erhöhungen. Warsh strich die Forward Guidance, die politische Erklärung wurde deutlich gekürzt.

F: Warum hat der Markt von der Diskussion über ‚Zinssenkungen‘ zu ‚Zinserhöhungen‘ gewechselt?

Der Hauptgrund ist der erneute Anstieg der Inflation. Die Fed hob ihre Prognose für die PCE-Inflation 2026 deutlich von 2,7% auf 3,6% an, die Kern-PCE von 2,7% auf 3,3%. Im Mai stieg die CPI-Jahresrate auf 4,2%. Der Stillstand bei der Inflationsrückkehr in Verbindung mit einem robusten Arbeitsmarkt entzog den Zinssenkungen die wirtschaftliche Grundlage.

F: Was bedeutet die Rendite von 4,40% bei 10-jährigen US-Staatsanleihen für den Kryptomarkt?

Die Rendite 10-jähriger US-Staatsanleihen ist ein wichtiger Benchmark für den risikolosen Zins. Eine Rendite über 4,40% bedeutet steigende Opportunitätskosten für das Halten von unverzinslichen Vermögenswerten (wie Bitcoin) und spiegelt wider, dass der Markt die Erwartung von Zinserhöhungen einpreist. Dies übt systemischen Druck auf die Bewertung von Kryptoassets aus.

F: Wird die Fed tatsächlich die Zinsen erhöhen?

Es besteht erhebliche Unsicherheit. Das Dot Plot zeigt tiefe Meinungsverschiedenheiten innerhalb des FOMC – 9 befürworten Zinserhöhungen, 8 Abwarten, 1 Zinssenkungen. Warsh selbst gab kein Dot Plot ab und betonte, dass es keine Verbindlichkeit habe. CITIC Securities glaubt, dass Warsh in diesem Jahr keine Zinserhöhung unterstützen werde. Ob es letztlich zu Zinserhöhungen kommt, hängt von den weiteren Inflations- und Arbeitsmarktdaten ab.

F: Worauf sollte der Kryptomarkt als Nächstes achten?

Drei Dinge sollten im Fokus stehen: Ob die monatlichen Inflationsdaten (CPI/PCE) weiterhin über den Erwartungen liegen, ob der Arbeitsmarkt stark bleibt und welche Auswirkungen die Fortschritte der fünf Arbeitsgruppen von Warsh auf den Entscheidungsrahmen der Fed haben. In dem neuen Paradigma, in dem die Fed keine Forward Guidance mehr liefert, kann jede Veröffentlichung von Wirtschaftsdaten eine Neubewertung der Vermögenspreise auslösen.