Am 1. Juli 2026 erhielt der globale Vermögensmarkt ein nicht überraschendes, aber bedeutungsvolles Signal: Der Iran dementierte offiziell die Pläne für ein direktes Treffen mit den USA in Doha. Am Vortag hatte US-Präsident Trump in den sozialen Medien behauptet, der Iran habe ein Gesprächsangebot unterbreitet und „das Treffen wird morgen in Doha stattfinden“. Der Sprecher des iranischen Außenministeriums, Baghaei, erklärte jedoch am 30. Juni auf einer regulären Pressekonferenz: „In den nächsten Tagen sind keine Gespräche auf irgendeiner Ebene mit der US-Seite geplant.“ Katar bestätigte am selben Tag, dass für diesen Tag kein hochrangiges Treffen zwischen den USA und dem Iran in Doha geplant sei, technische Verhandlungen zwischen beiden Seiten jedoch in verschiedenen Formen fortgesetzt würden.

Dies ist keine einfache Änderung des diplomatischen Terminkalenders. Der Wandel von einer „Dialogmechanik“ hin zu einer „bedingten Konfrontationsmechanik“ bedeutet, dass die globalen Märkte von einer „verhandelbaren geopolitischen Konfliktsituation“ in einen „strukturellen Pattzyklus“ eintreten – das Risiko hängt nicht mehr allein von Eskalationsereignissen ab, sondern vielmehr von der anhaltenden Unsicherheit, die durch das „diplomatische Scheitern an sich“ ausgelöst wird. Die Analyse erfolgt auf drei Ebenen: Erstens, wie die diplomatische Pattsituation zwischen den USA und dem Iran die Preislogik der Risikoprämie für Rohöl neu gestaltet; zweitens, wie sich die Ölpreisvolatilität über makroökonomische Liquiditätskanäle auf den Krypto-Asset-Markt überträgt; drittens, wie Bitcoin, Ethereum und der Stablecoin-Markt unter diesem strukturellen Wandel reagieren und welche Kapitalflusssignale es gibt.

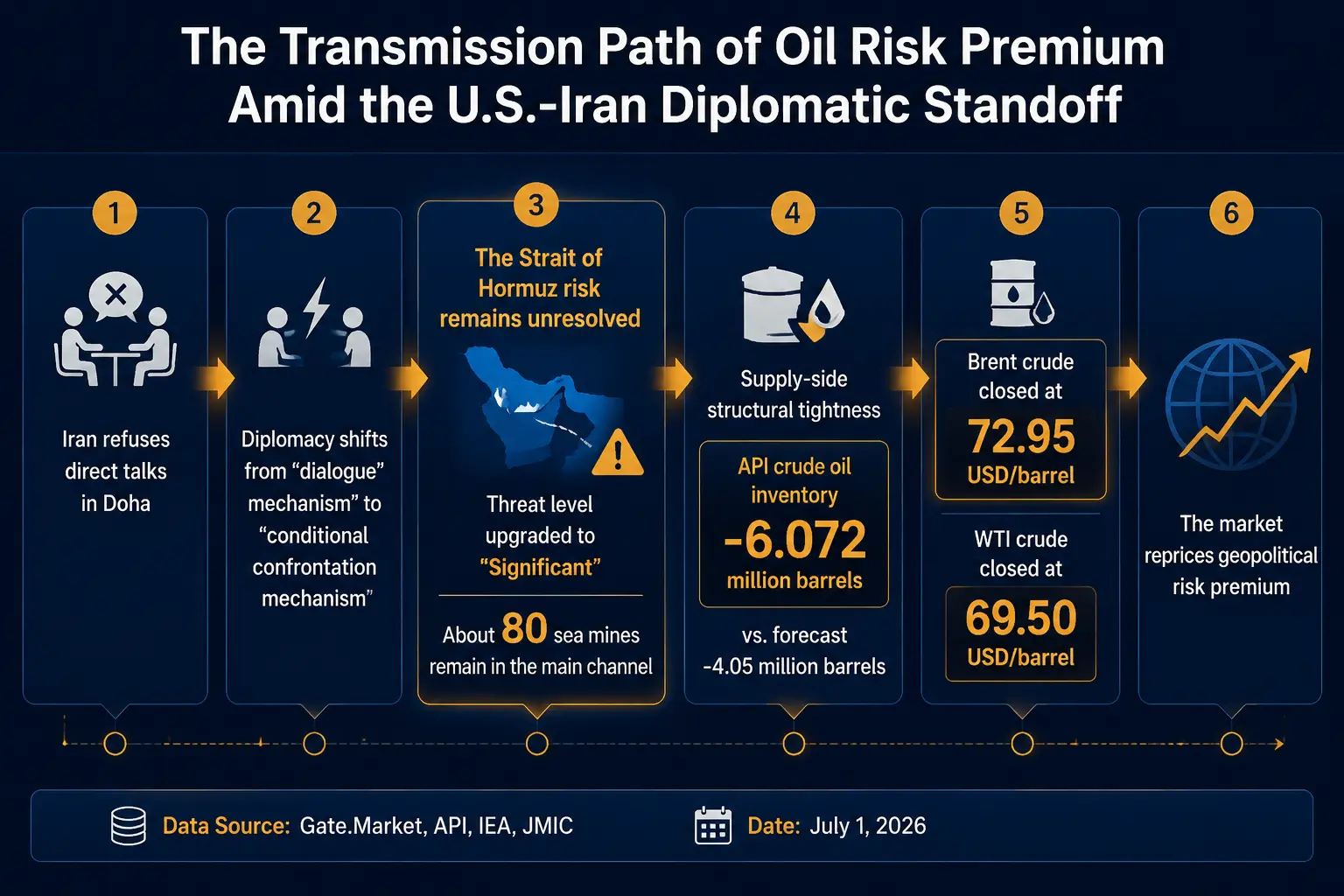

Iran lehnt Doha-Treffen ab: Diplomatie wechselt von „Dialog“ zu „bedingter Konfrontation“

Der Zeitplan des Ereignisses selbst stellt bereits ein wichtiges Marktsignal dar.

Am 29. Juni postete Trump in den sozialen Medien, der Iran habe ein Gesprächsangebot unterbreitet und „das Treffen wird morgen in Doha stattfinden“. Am selben Tag berichtete CNN unter Berufung auf zwei US-Beamte, dass der US-Sondergesandte Witkoff auf dem Weg nach Doha sei. Der Iran erklärte jedoch bereits am 29. Juni, dass in den kommenden Tagen keine Verhandlungen auf irgendeiner Ebene mit den USA stattfinden würden. Am 30. Juni bestritt Baghaei, der Sprecher des iranischen Außenministeriums, auf einer regulären Pressekonferenz explizit die Pläne für ein Treffen auf irgendeiner Ebene mit den USA in naher Zukunft.

Bemerkenswert ist nicht nur die „Ablehnung“ an sich, sondern die dahinterstehende Konditionalitätslogik. Baghaei erklärte, der Iran könne am 1. Juli mit Katar über die Umsetzung des Absichtsprotokolls diskutieren, darunter die Bedingungen zur Freigabe der eingefrorenen iranischen Vermögenswerte. Der Zeitpunkt für den Beginn endgültiger Verhandlungen mit den USA hänge von der Umsetzung der Artikel 1, 5, 10 und 11 des Absichtsprotokolls ab. Mit anderen Worten: Der Iran macht die Erfüllung konkreter Bedingungen wie die „Freigabe von Vermögenswerten“ zur Voraussetzung für direkte Gespräche.

Gleichzeitig trafen der US-Sondergesandte Witkoff und Trumps Schwiegersohn Kushner nach ihrer Ankunft in Doha nur mit Vermittlern wie dem katarischen Premierminister und Außenminister zusammen, ohne direkten Kontakt mit der iranischen Delegation. Ein Sprecher des katarischen Außenministeriums erklärte, künftige Kontakte seien auf technischer Ebene beschränkt. Die USA zeigten sich positiv gegenüber den Diskussionen in Doha, die technischen Gespräche würden jedoch fortgesetzt.

Das Kernmerkmal dieser Konstellation: Die Diplomatie hat sich von einem Dialogmechanismus („beide Seiten setzen sich zusammen und reden“) zu einem bedingten Konfrontationsmechanismus („du erfüllst erst meine Bedingungen, dann überlege ich mir ein Gespräch“) entwickelt. Analysten sind der Ansicht, dass der politische Verhandlungswille zwischen den USA und dem Iran zwar noch vorhanden ist, das gegenseitige Vertrauen jedoch fehlt, was die politische Fortentwicklung erschwert. Für die globalen Märkte bedeutet dieser Zustand geringer Verhandlungsflexibilität, dass das Zeitfenster zur Konfliktlösung verlängert wird und sich die Unsicherheit von einem „einmaligen Ereignis“ in einen „dauerhaften Zustand“ verwandelt.

Rohölmarkt: Neubewertung der Risikoprämie im Gange

Die Übertragung der diplomatischen Pattsituation zwischen den USA und dem Iran auf den Rohölmarkt erfolgt direkt und schnell, wobei die intraday-Schwankungen deutlich sind.

Laut Gate-Marktdaten notierte Brent-Rohöl-Futures am 1. Juli 2026 bei 72,77 US-Dollar pro Barrel, ein Rückgang von 1,45% in 24 Stunden, mit einer intraday-Spanne von 72,76-74,84 US-Dollar; WTI-Rohöl-Futures notierten bei 69,33 US-Dollar pro Barrel, ein Rückgang von 1,92% in 24 Stunden, mit einer intraday-Spanne von 69,31-71,64 US-Dollar.

Durch Kreuzvalidierung mehrerer Marktdatenquellen: Der Brent-Basispreis (Spot/Settlement) lag bei 72,95 US-Dollar pro Barrel, der WTI bei 69,50 US-Dollar pro Barrel. Im frühen asiatischen Handel stieg Brent kurzzeitig um 0,45% auf 73,28 US-Dollar pro Barrel, WTI um 0,49% auf 69,84 US-Dollar pro Barrel; im Handelsverlauf stiegen sie weiter auf Brent 73,45 US-Dollar (+0,69%) und WTI 70,13 US-Dollar (+0,91%). Bemerkenswert ist, dass WTI-Rohöl-Futures im abgelaufenen zweiten Quartal den größten Quartalsrückgang seit Anfang 2020 verzeichneten.

Geopolitik → Risikoprämie-Übertragungspfad für Rohöl

Diese Reaktion der Ölpreise beruht nicht auf einer abrupten Änderung der Angebots-Nachfrage-Grundlagen, sondern darauf, dass der Markt die geopolitische Risikoprämie neu einpreist.

Erste Logikebene: Das Risiko in der Straße von Hormus ist nicht beseitigt. Die Straße von Hormus wickelt etwa 20% des weltweiten Ölseetransports ab. Obwohl die Schifffahrt nach dem Konflikt schrittweise wieder aufgenommen wurde, ist das Risiko nicht verschwunden. Das von den USA geführte Joint Maritime Information Center (JMIC) hat die Bedrohungsstufe für die maritime Sicherheit in der Straße von Hormus von „mittel“ auf „erheblich“ (substantial) heraufgesetzt, begründet durch die anhaltende Bedrohung durch Angriffe auf Handelsschiffe sowie Seeminen und nicht explodierte Kampfmittel. Ein aktueller Bewertungsbericht der Internationalen Seeschifffahrts-Organisation (IMO) zeigt, dass in der traditionellen Hauptfahrrinne der Meerenge noch etwa 80 Seeminen verblieben sind; die vollständige Wiederherstellung des normalen Schiffsverkehrs wird voraussichtlich Wochen dauern. Der Iran warnte am 26. Juni, dass die Durchfahrt durch die Straße von Hormus „nur“ über die von Teheran festgelegte Route erlaubt sei. Die iranischen Revolutionsgarden haben den Vermittlern mitgeteilt, dass sie die Fahrrinne erneut schließen würden, wenn bei den Gesprächen in Doha keine Zusicherung der alleinigen Kontrolle des Irans über die Straße von Hormus erreicht werde. Der Iran betonte zudem, dass die Klausel im Absichtsprotokoll über die kostenlose Durchfahrt durch die Meerenge „nur für 60 Tage gültig“ sei und der Iran „unter keinen Umständen auf seine Rechte in der Straße von Hormus verzichten werde“. Der stellvertretende US-Präsident Vance erklärte hingegen klar: „Ich bin absolut zuversichtlich, dass die Straße von Hormus frei befahrbar bleibt und keine zusätzlichen Kosten anfallen.“ Die Positionen beider Seiten zu diesem Thema sind noch nicht angenähert, und die institutionelle Regelung der Durchfahrt durch die Meerenge bleibt unsicher.

Zweite Logikebene: Das Angebot ist strukturell begrenzt. Die Daten des American Petroleum Institute (API) zeigen, dass die US-Rohöllagerbestände in der Woche bis zum 26. Juni um 6.072.000 Barrel zurückgingen und damit den erwarteten Rückgang von 4.050.000 Barrel übertrafen. Der anhaltende Lagerabbau bietet eine Unterstützung für die Ölpreise. Die Internationale Energieagentur (IEA) hatte zuvor gewarnt, dass der globale Ölmarkt im Juli und August 2026 in eine „rote Zone“ geraten könnte, die ein ernsthaftes Angebotsdefizit birgt. Die IEA prognostiziert für 2026 ein tägliches Angebotsdefizit von 1,78 Millionen Barrel.

Dritte Logikebene: Die Erwartungen der Analysten haben sich gedreht. Eine am 1. Juli von Reuters veröffentlichte Umfrage zeigt, dass Analysten zum ersten Mal seit Ausbruch des Iran-Krieges ihre Ölpreisprognosen für 2026 gesenkt haben, womit ein fünfundmonatiger Aufwärtstrend endete. Hintergrund dieser Senkung ist die Wiedereröffnung der Straße von Hormus, die die Sorgen vor einem langfristigen Angebotsausfall gemildert hat. Die Nachricht von der iranischen Ablehnung eines direkten Treffens bedeutet jedoch, dass diese „Entspannung“ fragil und umkehrbar sein könnte.

Zusammenfassend bewegen sich die Ölpreise von einem „zyklisch getriebenen“ zu einem „von Ereignissen und strukturellen Risiken gemeinsam getriebenen“ Muster. Brent-Rohöl fiel im zweiten Quartal um etwa 45 US-Dollar pro Barrel, der größte Quartalsrückgang seit der Finanzkrise 2008. Dieser enorme Rückgang an sich bedeutet, dass der Markt im zweiten Quartal ein beträchtliches Ausmaß an geopolitischer Risikobefreiung eingepreist hatte. Der leichte Anstieg der Ölpreise nach der iranischen Ablehnung des Treffens am 1. Juli, wenn auch begrenzt, ist ein klares Richtungssignal – die Risikoprämie wird neu eingepreist, und dieser Prozess könnte sich über das gesamte dritte Quartal erstrecken. Analysten der Mitsubishi UFJ Financial Group (MUFG) erklärten: „Die sich verbessernden Aussichten auf ein dauerhaftes Abkommen zwischen den USA und dem Iran mildern weiterhin die Versorgungssorgen.“ Allerdings „bestehen weiterhin Unsicherheiten in Schlüsselfragen, darunter das iranische Atomprogramm und die künftige Hoheitsgewalt über die Straße von Hormus, was die Verhandlungen während des anhaltenden Waffenstillstands erschweren könnte“.

Kryptomarkt: Makroökonomische Übertragung und Veränderungen der Kapitalstruktur

Die Übertragung steigender Ölpreise auf Krypto-Assets erfolgt nicht linear, sondern über makroökonomische Liquiditätskanäle.

Die Übertragungskette ist wie folgt: Steigende Ölpreise treiben die Inflationserwartungen an → die Erwartung, dass die Fed die Zinsen länger hoch hält, verlängert sich → die USD-Liquidität wird knapper → die Bewertung von Risikoassets gerät unter Druck. Gleichzeitig löst geopolitische Unsicherheit an sich auch eine Fluchtnachfrage in sichere Anlagen aus, und Bitcoin zeigt in diesem Rahmen eine duale Natur als „makroökonomischer Hedge“ und „liquiditätssensitives Asset“ – die beiden Kräfte wirken oft gegeneinander.

Bitcoin: Unter Druck in der dualen Struktur. Zum 1. Juli 2026 notierte Bitcoin (BTC) bei 58.706,1 US-Dollar, ein Rückgang von 1,17% in 24 Stunden, 7,63% in 7 Tagen und 10,73% in 30 Tagen. Im asiatischen Handel fiel Bitcoin kurzzeitig um 1,5% auf 57.742 US-Dollar und erreichte damit den niedrigsten Stand seit dem 17. September 2024. Bitcoin ist von seinem Allzeithoch von über 126.000 US-Dollar im Oktober 2025 um mehr als 50% gefallen. Im zweiten Quartal verzeichnete Bitcoin einen Rückgang im nahen zweistelligen Prozentbereich, während der S&P 500 im gleichen Zeitraum um etwa 14% und der Nasdaq 100 um etwa 25% stieg. Diese Aktien-Krypto-Divergenz deutet darauf hin, dass Krypto-Assets derzeit eher von ihrer eigenen Liquiditäts-/Positionsdynamik und makroökonomischen Cross-Asset-Belastungen beeinflusst werden, als dass sie einfach dem Aktien-Beta folgen.

Der Rückgang von Bitcoin wird gemeinsam durch makroökonomische Unsicherheit und eine breitere Risikoaversion getrieben, nicht durch eine Verschlechterung der Fundamentaldaten des Assets selbst. Die Citibank senkte am 1. Juli ihre Preisprognosen für Bitcoin und Ethereum und verwies auf anhaltende ETF-Abflüsse als einen der Hauptfaktoren. Im pessimistischen Szenario (Bear Case) der Citibank wird das Kursziel für Bitcoin in den kommenden zwölf Monaten auf 53.000 US-Dollar und für Ethereum auf 1.094 US-Dollar gesenkt. Die Markterwartung einer „längeren und höheren“ US-Zinspolitik, ein starker US-Dollar und die anhaltende Kapitalanziehungskraft von Sektoren wie KI führen gemeinsam dazu, dass Institutionen ihr Risikoengagement reduzieren.

Am Optionsmarkt haben sich in den Ausübungspreisen von 58.000 bis 55.000 US-Dollar beträchtliche offene Positionen in Put-Optionen angesammelt, die vor Verfall als „Anziehungspunkte“ für den Preis wirken könnten. Die Nachfrage nach Absicherung gegen Abwärtsrisiken ist gestiegen, insbesondere bei Bitcoin-Puts mit Verfall im Juli und Ausübungspreisen von 55.000 bis 68.000 US-Dollar. (Anm.: Der Originaltext sagt 55,000 bis 58,000; hier korrigiert: 55.000 bis 58.000.)

Ethereum und Altcoins: Beta-Vergrößerungseffekt. Ethereum (ETH) notierte bei 1.574,94 US-Dollar, ein Rückgang von 0,84% in 24 Stunden, 7,38% in 7 Tagen und 20,92% in 30 Tagen, mit einem deutlicheren Rückgang vom Jahreshoch als Bitcoin. Ethereum ist auf den niedrigsten Stand seit September 2024 gefallen. Altcoins als hoch-Beta-Assets sind in geopolitisch bedingter makroökonomischer Unsicherheit in der Regel mit größeren Rückgängen konfrontiert.

Stablecoins: On-Chain-Abbildung der Fluchtnachfrage. On-Chain-Daten zeigen, dass die Zuflüsse von Stablecoins in zentralisierte Börsen (CEX) zunehmen. Laut On-Chain-Analysten sind bis zum 1. Juli von den durch Pump.fun im Rahmen eines öffentlichen Angebots erhaltenen Stablecoins (USDC und USDT) bereits etwa 770 Millionen US-Dollar in zentralisierte Börsen geflossen. Santiment-Daten zeigen ebenfalls, dass in den letzten 24 Stunden große Adressen (Wale) große Mengen an ETH, stETH sowie Stablecoins wie Ripple USD, Ethena USDe und Global Dollar USDG auf zentralisierte Börsen transferiert haben.

Der Zufluss von Stablecoins an Börsen wird üblicherweise als Signal für die Bereitschaft zur Positionseröffnung interpretiert. Im aktuellen Kontext gleichzeitiger geopolitischer Unsicherheit und makroökonomischen Drucks könnte dieses Phänomen jedoch zwei Motive widerspiegeln: Ein Teil der Gelder sucht nach Kaufgelegenheiten in volatilen Zeiten, ein anderer Teil nutzt Stablecoins für eine sicherheitsorientierte Allokation. Unabhängig von der Interpretation sind Stablecoin-Zuflüsse ein objektiver Indikator für die Marktaktivität und das Interesse von Kapital.

Strukturelle Signale vom Derivatemarkt. Die Optionsschiefe (Skew) ist weiterhin negativ und zeigt, dass die Marktpreisbildung von Abwärtsrisiken dominiert wird. Die implizite Volatilität liegt auf einem hohen Niveau, was einer höheren Risikoprämie für kurzfristige Abwärtsrisiken entspricht. Dies deutet darauf hin, dass der Markt den aktuellen geopolitischen Schock nicht als einmaliges Ereignis betrachtet, sondern potenzielle systemische Risiken weiter im Auge behält. Einige Analysten sind der Ansicht, dass der geopolitisch bedingte „Wechsel des Preismechanismus“ noch nicht vollständig im Kassamarkt verdaut ist; der aktuelle negative Skew sei nicht nur ein Ausdruck von Stimmung, sondern auch eine Warnung vor künftigen Liquiditätsrisiken.

Makroökonomische Übertragung und Krypto-Asset-Verbindungslogik

Fazit zur Marktstruktur: Eintritt in einen geopolitisch getriebenen Hochdruck-Makrozyklus

Zusammenfassend aus der obigen Analyse lässt sich ein strukturelles Markturteil ableiten:

Die globale Vermögenspreisbildung tritt in einen „geopolitisch getriebenen Hochdruck-Makrozyklus“ (geopolitics-driven macro regime) ein.

Dieses Urteil basiert auf den folgenden drei sich gegenseitig bestätigenden Tatsachen:

Erstens: Das geopolitische Risiko wechselt von einem „Ereignistyp“ zu einem „Zustandstyp“. Die Diplomatie zwischen den USA und dem Iran ist von einem Dialogmechanismus zu einem bedingten Konfrontationsmechanismus übergegangen – kein einmaliges Ereignis, sondern ein dauerhafter Zustand. Der Iran macht den Beginn endgültiger Verhandlungen von der Umsetzung konkreter Klauseln des Absichtsprotokolls abhängig; Israel weigert sich, aus der „Sicherheitszone“ im Südlibanon abzuziehen; der Iran droht, bei Verstößen gegen das Waffenstillstandsabkommen „ohne Zögern“ Vergeltungsmaßnahmen zu ergreifen. Diese Faktoren bilden gemeinsam ein geopolitisches Umfeld mit geringer Verhandlungsflexibilität, dessen Dauer die ursprünglichen Markterwartungen bei weitem übertreffen könnte.

Zweitens: Die Neubewertung der Risikoprämie auf den Energiemärkten ist nachhaltig. Die IEA warnt vor einem möglichen historischen Angebotsdefizit im dritten Quartal; die US-Öllagerbestände sinken weiter; die Bedrohungsstufe für die Straße von Hormus bleibt „erheblich“; in der Hauptfahrrinne der Meerenge liegen noch etwa 80 Seeminen. Diese Angebotsrestriktionen bedeuten, dass die geopolitische Risikoprämie für Rohöl nicht allein durch eine diplomatische Äußerung schnell verschwinden wird, sondern über das gesamte dritte Quartal bestehen bleibt.

Drittens: Der Kryptomarkt passt sich an eine neue Preisbildungsumgebung an. Die Nachfrage nach Put-Optionen ist stark; Stablecoins fließen massiv an Börsen; Bitcoin ist auf den niedrigsten Stand seit 21 Monaten gefallen. Diese Signale deuten gemeinsam auf eine Tatsache hin: Die Marktteilnehmer preisen eine anhaltende Unsicherheit ein, nicht einen einmaligen Schock.

Für Kryptomarktteilnehmer bedeutet dies, dass traditionelle Strategien wie „Kaufen und Halten“ oder „reines Verfolgen makroökonomischer Daten“ möglicherweise neu bewertet werden müssen. In einem geopolitisch getriebenen Hochdruckzyklus werden Risikomanagementinstrumente und Absicherungsstrategien an Bedeutung gewinnen, während der Allokationswert von Stablecoins und die Schutzfunktion von Optionsstrategien entscheidender werden. Vor dem Hintergrund des Übergangs der globalen Märkte von einem „verhandelbaren geopolitischen Konflikt“ zu einem „strukturellen Pattzyklus“ hängt das Risiko nicht mehr von der Eskalation von Ereignissen ab, sondern von der fortschreitenden Entwicklung des „diplomatischen Scheiterns an sich“.

Zusammenfassung

Die iranische Ablehnung eines direkten Treffens in Doha erscheint auf den ersten Blick als eine Anpassung des diplomatischen Terminkalenders, markiert jedoch tatsächlich den Übergang der Beziehungen zwischen den USA und dem Iran von einem „Dialogmechanismus“ zu einem „bedingten Konfrontationsmechanismus“ – ein neuer geopolitischer Zyklus mit geringer Verhandlungsflexibilität entsteht. Nach einem historischen Rückgang von 45 US-Dollar pro Barrel im zweiten Quartal stieg Brent-Rohöl am 1. Juli wieder über 73 US-Dollar. Die 80 in der Straße von Hormus verbliebenen Seeminen, die harte Haltung des Irans bezüglich der Kontrolle über die Meerenge sowie die grundlegenden Differenzen zwischen den USA und dem Iran in der Atomfrage und bei der Vermögensfreigabe bilden gemeinsam die strukturelle Grundlage für die Neueinpreisung der Risikoprämie.

Gleichzeitig ist der Kryptomarkt einem zweifachen Druck durch die makroökonomische Liquidität ausgesetzt: Steigende Ölpreise verstärken die Inflations- und Hochzinserwartungen, eine straffere USD-Liquidität belastet die Bewertung von Risikoassets. Bitcoin ist auf den niedrigsten Stand seit 21 Monaten gefallen, Ethereum verzeichnet in 30 Tagen einen Rückgang von über 20%, während die beschleunigten Zuflüsse von Stablecoins in zentralisierte Börsen die komplexe Stimmung des Marktkapitals zwischen Flucht und Lauerstellung widerspiegeln.

Die globale Vermögenspreisbildung tritt in einen geopolitischen Hochdruckzyklus ein. In diesem Zyklus ist das diplomatische Scheitern selbst zur zentralen Risikoquelle geworden; seine Dauer und sein Entwicklungspfad werden die Preisbildungslogik von Rohöl und Krypto-Assets in der zweiten Jahreshälfte tiefgreifend beeinflussen.

FAQ

1. Wie lange wird die Auswirkung der iranischen Ablehnung des Doha-Treffens auf die Rohölpreise anhalten?

Die Auswirkungsdauer hängt von der Länge der diplomatischen Pattsituation zwischen den USA und dem Iran ab. Derzeit stecken beide Seiten in einer Pattsituation bezüglich der „Erfüllung von Bedingungen“ (Vermögensfreigabe und regionale Sicherheitsthemen), während die IEA für das dritte Quartal ein tägliches Angebotsdefizit von 1,78 Millionen Barrel prognostiziert. Solange die institutionelle Regelung für die Straße von Hormus – einschließlich der vom Iran beanspruchten Kontrolle, der von den USA abgelehnten Durchfahrtsgebühren und des Minenräumfortschritts für etwa 80 Seeminen – nicht endgültig geklärt ist, wird die Risikoprämie kaum vollständig verschwinden. Bis zu einer neuen Verständigung zwischen Washington und Teheran wird der Markt abwartend bleiben.

2. Warum gilt Bitcoin bei geopolitischer Spannung sowohl als sicherer Hafen als auch als unter Druck stehendes Asset?

Bitcoin besitzt eine duale Natur als „makroökonomischer Hedge“ und „liquiditätssensitives Asset“. Bei steigenden geopolitischen Risiken suchen Teile des Kapitals in Bitcoin als digitalem Gold Schutz; steigende Ölpreise treiben jedoch die Inflationserwartungen an, verstärken die Erwartungen an eine anhaltend hohe Zinspolitik der Fed, was die USD-Liquidität verknappt und alle Risikoassets unter Druck setzt. Diese beiden Kräfte wirken gleichzeitig und erzeugen eine Zerrungssituation für den Bitcoin-Kurs. Die Citibank senkte am 1. Juli ihr Zwölfmonatskursziel für Bitcoin auf 53.000 US-Dollar, was den anhaltenden makroökonomischen Druck widerspiegelt.

3. Sind Stablecoin-Zuflüsse an Börsen ein bullisches oder bärisches Signal?

Stablecoin-Zuflüsse an Börsen werden üblicherweise als Signal für die Bereitschaft zur Positionseröffnung interpretiert. Im aktuellen Kontext gleichzeitiger geopolitischer Unsicherheit und makroökonomischen Drucks könnte dieses Phänomen jedoch zwei Motive widerspiegeln: Ein Teil der Gelder sucht nach Kaufgelegenheiten bei niedrigeren Kursen, ein anderer Teil nutzt Stablecoins für eine sicherheitsorientierte Allokation. Die Daten vom 1. Juli zeigen, dass allein von Pump.fun etwa 770 Millionen US-Dollar an Stablecoins an CEX geflossen sind. Beide Interpretationen sind plausibel; entscheidend ist, ob diese Gelder anschließend in tatsächliche Käufe umgesetzt werden.

4. Was ist ein „geopolitisch getriebener Hochdruck-Makrozyklus“?

Dies bezeichnet eine strukturelle Phase, in der die globale Vermögenspreisbildung hauptsächlich von geopolitischen Ereignissen getrieben wird und die Unsicherheit dauerhaft auf einem hohen Niveau verharrt. Zu den Kernmerkmalen gehören: Der Übergang der Diplomatie von einem „Dialogmechanismus“ zu einem „bedingten Konfrontationsmechanismus“; die anhaltende Risikoprämie auf den Energiemärkten; und der zweifache Druck auf den Kryptomarkt durch makroökonomische Liquidität und geopolitische Unsicherheit. In diesem Zyklus gewinnen Risikomanagementinstrumente und Absicherungsstrategien an Bedeutung.

5. Auf welche Indikatoren sollten Krypto-Anleger im aktuellen Umfeld besonders achten?

Es wird empfohlen, sich auf drei Ebenen zu konzentrieren: Makroebene: Beobachten Sie die Ölpreisentwicklung und die Veränderungen der US-Rohöllagerbestände (API-Daten zeigen einen Rückgang um 6.072.000 Barrel in der Woche bis zum 26. Juni). Kryptomarktebene: Achten Sie auf die Optionsschiefe (Skew), die offenen Positionen bei Put-Optionen und die ETF-Kapitalflüsse (die Citibank weist auf anhaltende ETF-Abflüsse als Hauptdruckquelle hin). Kapitalflussebene: Verfolgen Sie das Volumen der Stablecoin-Zuflüsse an Börsen – die Daten vom 1. Juli zeigen, dass große Adressen den Transfer verschiedener Stablecoins an CEX beschleunigen. Diese drei Indikatoren bilden gemeinsam einen Überwachungsrahmen für die Übertragung geopolitischer Risiken auf den Kryptomarkt.