Heute Abend um 20:30 Uhr Pekinger Zeit veröffentlicht das US Bureau of Labor Statistics den Nonfarm-Payrolls-Bericht für Juni. Es ist der erste Nonfarm-Bericht seit Amtsantritt von Fed-Chef Walsh – die Fed wechselt von einem Rahmenwerk der „Forward Guidance“ zu einem Modell der „Datenabhängigkeit + Wiederherstellung der Glaubwürdigkeit“.

Der Markt rechnet allgemein mit einem Zuwachs von 110.000 bis 114.000 neuen Nonfarm-Jobs im Juni, ein Rückgang gegenüber 172.000 im Mai; die Arbeitslosenquote soll den vierten Monat in Folge bei 4,3 % bleiben; die durchschnittlichen Stundenlöhne steigen im Monatsvergleich um 0,3 % und im Jahresvergleich um 3,5 %. Diese Zahlen mögen gemäßigt erscheinen, doch dahinter verbirgt sich ein weitaus komplexeres Spiel. Der CME FedWatch zeigt eine Wahrscheinlichkeit für eine Zinserhöhung im Juli von rund 28,3 % und für eine kumulative Erhöhung um 25 Basispunkte im September von 49,8 %. Falls die Beschäftigung jedoch überraschend schwächelt, könnte sich diese Erwartung schnell umkehren.

Die wahre Bedeutung der Nonfarm-Daten heute Abend liegt nicht darin, die Stärke der US-Wirtschaft zu beurteilen, sondern zu beurteilen, ob sich die „Toleranzgrenze“ der Fed in Bezug auf Beschäftigung und Inflation verschoben hat.

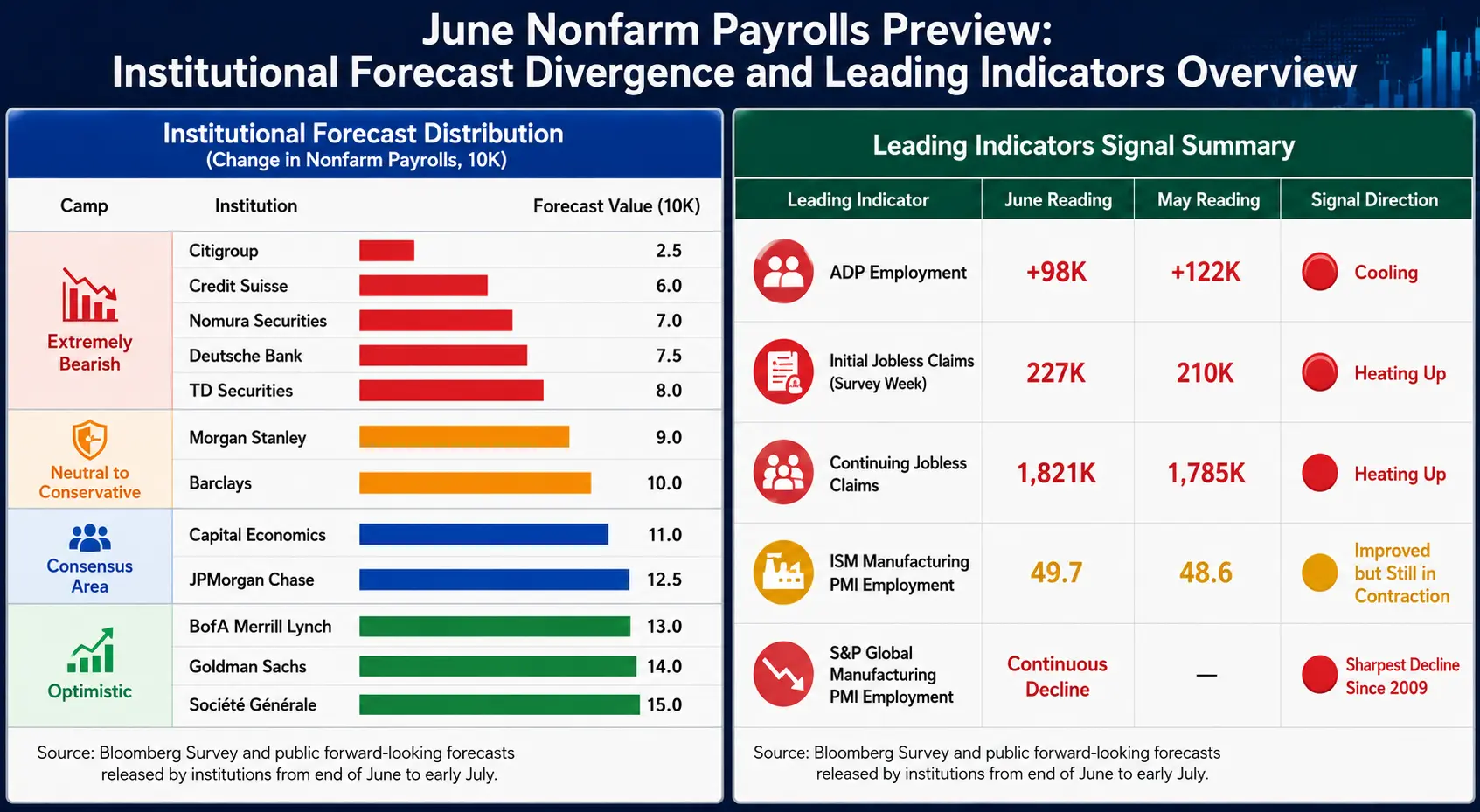

Divergenz: Prognosestreuung unter dem 110.000-Konsens

Der Marktkonsens liegt bei 110.000, doch die Prognosen der Institute umfassen selten eine Spanne von fast dem Achtfachen – von Citigroups 25.000 bis zu Société Générales 150.000.

Pessimistisches Ende (unter 80.000): Citigroup (25.000), Nomura (70.000), Deutsche Bank (75.000), TD Securities (80.000)

Neutrales Ende (80.000 bis 120.000): Morgan Stanley (90.000), Barclays (100.000), Capital Economics (110.000), JPMorgan (125.000)

Optimistisches Ende (über 130.000): Bank of America Merrill Lynch (130.000), Goldman Sachs (140.000), Société Générale (150.000)

Diese extreme Divergenz ist an sich schon ein Signal: Dem Markt fehlt ein Konsens über die tatsächliche Lage des Arbeitsmarktes.

Die Goldman-Sachs-Ökonomen Ronnie Walker und Jessica Linders weisen darauf hin, dass die Weltmeisterschaft im Juni etwa 40.000 temporäre Stellen „zusätzlich“ zu den Nonfarm-Daten beigesteuert haben könnte, konzentriert auf Bereiche wie Freizeit und Gastgewerbe, professionelle Unternehmensdienstleistungen usw., weshalb sie ihre Prognose auf 140.000 nach oben korrigierten. Nach Abzug dieses „Scheinfeuers“ könnte der tatsächliche Arbeitsmarkt schwächer sein als die oberflächlichen Zahlen.

Eine weitere beachtenswerte historische Regelmäßigkeit: In 11 der letzten 13 Jahre wurde der vorläufige Wert für Juni letztlich nach unten korrigiert, und in den letzten vier Jahren wurde er jedes Mal in späteren Revisionen gesenkt. Unabhängig von den heutigen Daten könnte die endgültige Version erheblich vom vorläufigen Wert abweichen.

Nonfarm-Vorschau Juni: Prognosedivergenz der Institute und Überblick über Frühindikatoren

Frühindikatoren: alle zeigen auf Verlangsamung

Mehrere Daten haben vor der Veröffentlichung der Nonfarm-Daten Abkühlungssignale ausgesendet, aber die jeweiligen Richtungen weisen subtile Unterschiede auf:

ADP-Beschäftigung (98.000): Unter den Erwartungen (118.000) und dem Vormonatswert (122.000), der niedrigste Stand seit März. Fast die Hälfte des Zuwachses konzentriert sich auf den einzelnen Sektor Bildung und Gesundheitswesen, eine zu hohe Branchenkonzentration ist ein mittelfristiges Risiko.

Erstanträge auf Arbeitslosenhilfe: In der Woche des Erhebungsfensters wurden 227.000 gemeldet, höher als 210.000 im Mai-Erhebungszeitraum; die fortgesetzten Anträge stiegen von 1.785.000 auf 1.821.000. Pantheon Macroeconomics weist darauf hin, dass beide seit Anfang Mai einen Aufwärtstrend zeigen, was mit der Einschätzung übereinstimmt, dass sich die Nonfarm-Daten auf unter die Gewinnschwelle verlangsamen.

ISM-Verarbeitendes Gewerbe PMI Beschäftigungskomponente: Stieg von 48,6 auf 49,7, nähert sich der Wachstumsschwelle von 50, was auf eine Verlangsamung des Beschäftigungsrückgangs im verarbeitenden Gewerbe hindeutet. Der S&P Global Manufacturing PMI Beschäftigungsindex ist jedoch den zweiten Monat in Folge gesunken, der Stellenabbau erfolgt so schnell wie seit der Pandemie 2020 nicht mehr, bereinigt um Pandemieeffekte so schnell wie seit 2009 nicht.

Verbrauchervertrauen: Der Anteil der Befragten, die angeben, dass „Arbeit schwer zu finden“ ist, stieg auf 22,5 %, der höchste Stand seit Januar 2021; die Arbeitsmarktdifferenz („Arbeit leicht zu finden“ minus „Arbeit schwer zu finden“) sank um 2,6 Prozentpunkte auf 2,4.

Insgesamt deuten die Frühindikatoren auf eine Verlangsamung des Beschäftigungswachstums hin, aber das Ausmaß der Verlangsamung ist umstritten – das ist der grundlegende Grund für die große Spanne der Prognosen.

Drei Hauptvariablen: Löhne, Beschäftigung und Arbeitslosenquote

Erstes Gewicht: Lohndaten

Unter allen Daten heute Abend ist die Bedeutung der Lohndaten höher als die der Beschäftigtenzahl selbst. Der Markt erwartet einen monatlichen Anstieg der durchschnittlichen Stundenlöhne um 0,3 % und einen Jahresanstieg um 3,5 %. Liegt der Monatsvergleich über 0,3 % oder steigt die Jahresrate wieder an, würde das direkt die Erzählung von Inflationsdruck verstärken und die Zinserwartungen anheben; andernfalls böte es den Tauben einen Grund zum Abwarten. Die derzeit gesunkenen Einzelhandels-Benzinpreise und die rückläufigen Inflationserwartungen schaffen ein Zeitfenster für die Tauben.

Zweites Gewicht: Beschäftigtenzahl

110.000 ist ein „Anker“, aber der Markt interessiert sich wirklich für die Richtung und das Ausmaß der Abweichung. In den ersten fünf Monaten dieses Jahres lag der durchschnittliche monatliche Zuwachs der Nonfarm-Jobs bei etwa 101.000, wobei er in vier Monaten die Erwartungen übertraf. Die Schwelle für eine substanzielle Diskussion über eine Zinserhöhung im Juli liegt bei: Arbeitslosenquote 4,2 % in Verbindung mit einem Beschäftigungszuwachs von über 150.000 oder Arbeitslosenquote 4,3 % in Verbindung mit einem Zuwachs von über 175.000. Unterhalb dieser Schwelle wird die Diskussion über eine Zinserhöhung im Juli schnell abkühlen.

Drittes Gewicht: Arbeitslosenquote

4,3 % werden voraussichtlich den vierten Monat in Folge unverändert bleiben. Entscheidend ist, ob es sich um ein stabiles Plateau oder einen Wendepunkt nach oben handelt – sobald die Arbeitslosenquote zu steigen beginnt, wird der Markt vom „Soft-Landing-Trade“ zur „Rezessionspreisbildung“ übergehen. Das FOMC-Dot-Plot vom Juni hat die Arbeitslosenprognose für das Jahresende von 4,4 % auf 4,3 % gesenkt.

Die Erwerbsbeteiligungsquote ist eine versteckte Variable zur Beurteilung der Datenqualität: Ein Anstieg der Beteiligungsquote erhöht passiv die Arbeitslosenquote, ein Rückgang kann die Oberflächenzahlen „verschönern“.

Dreifache Fehlanpassung: Was der Markt justiert

Die wahre Funktion der Nonfarm-Daten besteht darin, die folgenden drei strukturellen Verzerrungen gleichzeitig zu kalibrieren:

Ebene der wirtschaftlichen Realität: Kühlt die Beschäftigung wirklich ab? Verlangsamen sich die Löhne substanziell? Wie viele echte Signale hat die Weltmeisterschaft verschleiert? ADP auf Tiefstand, Erstanträge steigen, Entlassungen im verarbeitenden Gewerbe beschleunigen sich, doch der ISM Manufacturing PMI expandiert seit sechs Monaten – die Realität selbst ist widersprüchlich.

Ebene der Fed-Erzählung: Walsh beschrieb den Arbeitsmarkt auf seiner ersten Pressekonferenz am 17. Juni als „solide und sogar verbessert“ und erklärte kürzlich, dass die Inflationsrisiken gesunken seien. Sein Stil unterscheidet sich von dem seines Vorgängers – er wirft auf Konferenzen keine „Brotkrümel“ zur Lenkung der Erwartungen. Die BofA Securities weist darauf hin, dass der tatsächliche Leitzins seit Mitte letzten Jahres um über 100 Basispunkte gelockert wurde, während die Nettoveränderung der Arbeitslosenquote nahe null liegt, was eine Grundlage für die Umkehrung der Zinssenkung um 75 Basispunkte im letzten Jahr bietet.

Ebene der Marktpreisbildung: Die Wahrscheinlichkeit einer Zinserhöhung im Juli liegt bei 28,3 %, im September bei 63,9 % und auf längere Sicht nahe 85 %. Der seltsame Zustand, dass sowohl Zinssenkungs- als auch Zinserhöhungserwartungen nebeneinander bestehen, zeigt gerade, dass der Markt keinen klaren Konsens über den Fed-Pfad hat.

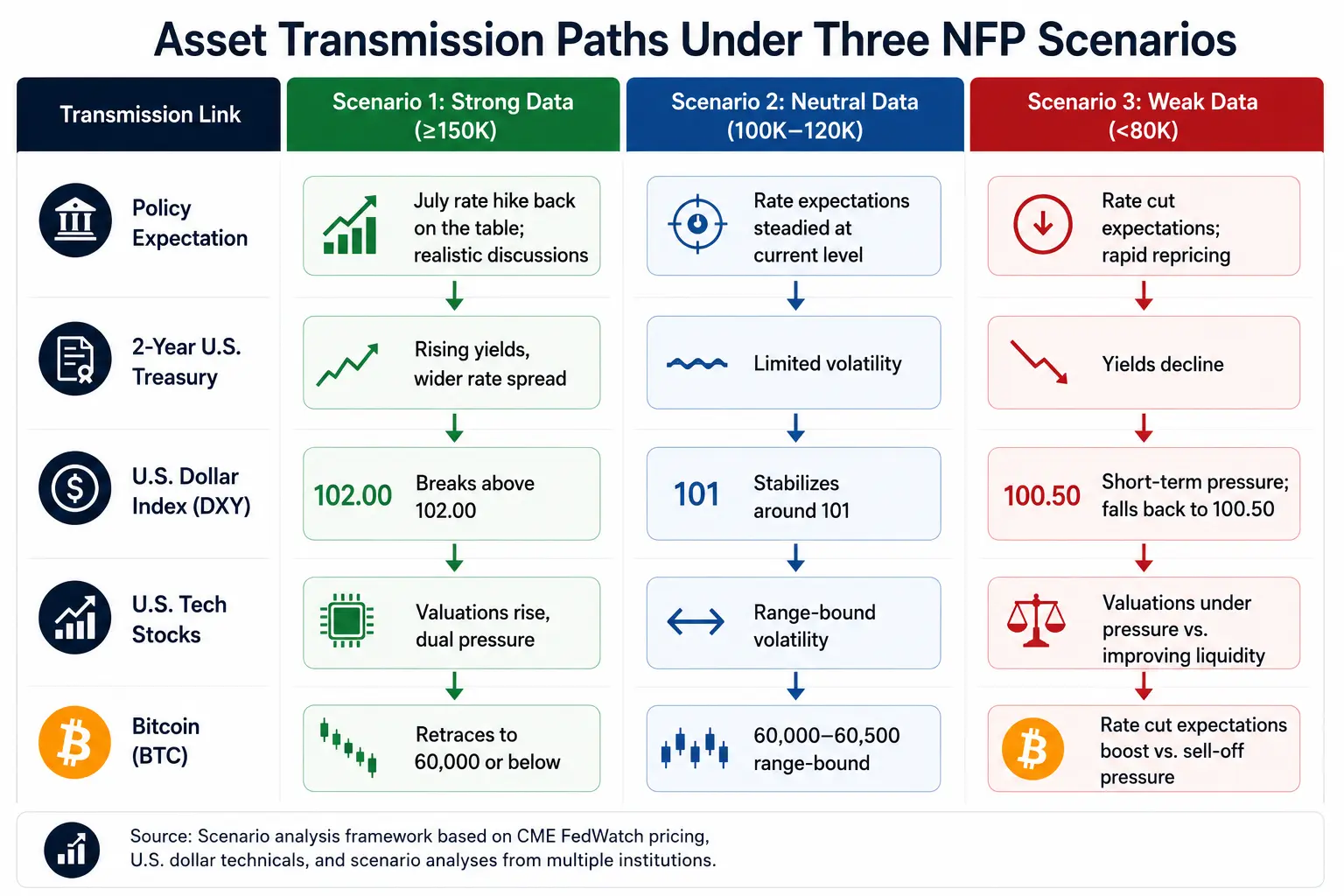

Asset-Transmission: Die Logikkette von Daten zu Preisen

US-Dollar-Index schloss am 2. Juli bei 101,39, das gleitende Durchschnittssystem zeigt eine bullische Anordnung (20-Tage-Durchschnitt 100,63, 50-Tage-Durchschnitt 99,52) und bildet eine starke Unterstützungszone. Starke Daten treiben den Dollar in Richtung 102,00; schwache Daten bringen kurzfristigen Druck, zerstören aber nicht die mittelfristige bullische Struktur.

US-Staatsanleiherenditen 2-jährig bei 4,183 %, 10-jährig bei 4,458 %, die Spanne beträgt etwa 30 Basispunkte. Nach den Nonfarm-Daten ist der Anleihemarkt der erste Reaktionsmarkt – 2-jährig bildet die Neufestsetzung der Zinserwartungen ab, 10-jährig die Veränderungen der Wachstums- und Inflationserwartungen.

US-Aktien Am 2. Juli (Pekinger Zeit) fiel der NASDAQ um 0,66 % auf 26.040,03, der S&P 500 fiel um 0,22 % auf 7.483,23, der Philadelphia Semiconductor Index stürzte um 6,27 % ab. Falls die Nonfarm-Daten stark ausfallen, stehen Technologieaktien unter doppeltem Druck durch steigende Diskontsätze und straffere Liquidität.

Bitcoin handelte am 2. Juli in einer Spanne von 60.000 bis 60.500 US-Dollar, mit einem 24-Stunden-Anstieg von etwa 2,3 %. Walsh hatte zuvor erklärt, dass die Inflationsrisiken nachgelassen hätten, was dem Markt einen klaren Auftrieb gab. Die Transmissionslogik von Bitcoin auf Nonfarm: Nonfarm steigt → Realzins steigt → Bitcoin fällt; Nonfarm fällt → Zinssenkungserwartungen steigen → Risikoanlagen werden neu bewertet.

Vermögenswerte-Transmissionspfade unter drei Nonfarm-Szenarien

Checkliste der wichtigsten Beobachtungen heute Abend

Erwartungsanker: Entscheidend ist nicht die 110.000 an sich, sondern ob die verdeckten Markterwartungen bereits eine „Abkühlung“ eingepreist haben. Falls bereits vollständig eingepreist, könnten schwache Daten sogar zu Kursgewinnen führen.

Lohndaten: Wichtigste Variable. Ob der Monatsvergleich über 0,3 % liegt oder die Jahresrate wieder anzieht, ist entscheidender als die Beschäftigtenzahl selbst.

Art der Arbeitslosenquote: Ob 4,3 % ein stabiles Plateau oder ein Wendepunkt nach oben ist, bestimmt den Zeitpunkt, zu dem der Markt von „sanfter Landung“ zu „Rezessionspreisbildung“ übergeht.

Revision der Vormonatsdaten: Ob die Mai-Daten stark revidiert werden, verändert den Dreimonats-Durchschnittstrend und ist oft richtungsweisender als die aktuellen Monatsdaten.

Erste Reaktion des Anleihemarktes: Priorität haben die 2-jährige (Zinserwartungen) und die 10-jährige (Wachstum und Inflation), der Aktienmarkt ist der zweite Reaktionsmarkt.

USD/JPY: Pendelt um 162,00, ist der Kernindikator für Carry-Trade-Risiken und globale Liquiditätssignale.

FAQ

F1: Wie lautet die Markterwartung für die Nonfarm-Daten im Juni?

Der Markt rechnet allgemein mit einem Zuwachs von 110.000 bis 114.000 neuen Nonfarm-Jobs im Juni, unter den 172.000 im Mai; die Arbeitslosenquote soll bei 4,3 % bleiben; die durchschnittlichen Stundenlöhne steigen im Monatsvergleich um 0,3 % und im Jahresvergleich um 3,5 %. Die Prognosen der Institute weichen stark voneinander ab – in der Bloomberg-Umfrage reichen sie von maximal 200.000 bis minimal 25.000.

F2: Wie beeinflussen die Nonfarm-Daten die Zinsentscheidung der Fed im Juli?

Die Schwelle für eine substanzielle Diskussion über eine Zinserhöhung im Juli liegt bei: Arbeitslosenquote 4,2 % in Verbindung mit einem Beschäftigungszuwachs von über 150.000 oder Arbeitslosenquote 4,3 % in Verbindung mit einem Zuwachs von über 175.000. Unterhalb dieser Schwelle wird die Diskussion über eine Zinserhöhung schnell abkühlen. Der CME FedWatch zeigt derzeit eine Wahrscheinlichkeit für eine Zinserhöhung im Juli von rund 28,3 %.

F3: Welchen Einfluss hat die Weltmeisterschaft auf die Nonfarm-Daten im Juni?

Goldman Sachs schätzt, dass die Weltmeisterschaft im Juni etwa 40.000 temporäre Stellen „zusätzlich“ zu den Nonfarm-Daten beigesteuert haben könnte, hauptsächlich in den Bereichen Freizeit und Gastgewerbe, professionelle Unternehmensdienstleistungen, weshalb sie ihre Prognose auf 140.000 nach oben korrigierten. Nach Abzug der Turniereffekte könnte der tatsächliche Arbeitsmarkt schwächer sein als die oberflächlichen Zahlen.

F4: Welche Auswirkungen haben die Nonfarm-Daten auf den Bitcoin-Preis?

Transmissionslogik: Starke Beschäftigung → Realzins steigt → Bitcoin gerät unter Druck; schwache Beschäftigung → Zinssenkungserwartungen steigen → Risikoanlagen werden neu bewertet. Bitcoin handelte am 2. Juli in einer Spanne von 60.000 bis 60.500 US-Dollar.