Am 1. Juli 2026 um 17:00 Uhr Eastern Time (ET) schloss Circle Internet Group (NYSE: CRCL) laut Google Finance bei 61,95 US-Dollar, ein Minus von 1,09 %. Bereits am vorherigen Handelstag (30. Juni) hatte CRCL mit einem noch heftigeren Tageseinbruch von 17,55 % auf 62,63 US-Dollar geschlossen. Über den Monat hinweg, in den letzten 30 Handelstagen, belief sich der kumulierte Verlust von CRCL auf über 40 %. Vom Hoch um April (rund 104 US-Dollar) bis Ende Juni ist der Marktwert dieser „ersten Stablecoin-Aktie“ um mehr als 40 % geschrumpft.

Aktienkurs-Schwankungen sind nie das Ergebnis einer einzelnen Ursache. Der jüngste Rückgang von CRCL wurde durch mehrere Belastungen verstärkt: Im Juni strich FTSE Russell im Rahmen seiner jährlichen Indexanpassung Circle aus mehreren wachstumsorientierten Benchmark-Indizes, u. a. dem Russell 1000 Growth Index und dem Russell 3000 Growth Index, was zu passiven Verkäufen durch Index-Tracking-Fonds führte; gleichzeitig wurde am 30. Juni mit Open USD (OUSD) eine konkurrierende Stablecoin offiziell eingeführt, die von über 140 weltweit führenden Institutionen unterstützt wird. Beide Kräfte trafen im selben Zeitfenster aufeinander und führten zu der heftigsten monatlichen Talfahrt in der Geschichte von CRCL.

Kursentwicklung von CRCL seit dem Börsengang und wichtige Ereignisse im Überblick (Juni 2025 – Juli 2026)

Doch abgesehen von dem kurzfristigen technischen Faktor der Indexanpassung deutet die Marktreaktion auf das Erscheinen von Open USD auf ein tiefer liegendes strukturelles Problem hin: Die Wettbewerbsregeln für Stablecoins werden neu definiert.

Open USD: Nicht einfach nur ein weiterer Stablecoin, sondern ein „Allianz-Netzwerk“

Der Start von Open USD unterscheidet sich von jeder Stablecoin-Einführung des letzten Jahrzehnts.

GUSD, FDUSD, TUSD und sogar algorithmische Stablecoins – all diese Herausforderer scheiterten letztlich an derselben Realität: USDT monopolisiert die Börsenliquidität, USDC kontrolliert den regulierten US-Einstieg. Netzwerkeffekte wirken wie eine unsichtbare Mauer, die Nachzügler aussperrt.

Doch Open USD wählte nicht den Frontalangriff auf diese Mauer. Seine Strategie: sie umgehen.

Open Standard gab am 30. Juni die Einführung von Open USD bekannt. Die Liste der Partner umfasst über 140 Institutionen aus den Bereichen Zahlungsverkehr, Bankwesen, Fintech, Krypto-Infrastruktur und globale Handelsnetzwerke. Visa, Mastercard, Stripe, BlackRock, Google, Coinbase, Ripple, Solana, Aptos Labs – all diese Namen finden sich auf derselben Liste. Zach Abrams, Mitgründer und CEO von Stripe’s Stablecoin-Infrastrukturtochter Bridge, übernimmt die Rolle des Interims-CEO von Open Standard.

Das Design von Open USD unterscheidet sich in drei Punkten grundlegend von bestehenden Stablecoins:

Erstens: Gebührenfreie Prägung und Einlösung. Unternehmen können OUSD ohne Präge- und Einlösungsgebühren nutzen, ohne Mengenobergrenze. Dies konkurriert direkt mit den Gebührenmodellen von USDC und USDT.

Zweitens: Umverteilung der Reserveerträge. Die Zinserträge aus den zugrunde liegenden US-Staatsanleihenreserven werden nach Abzug geringer Betriebskosten an die teilnehmenden Unternehmen zurückgegeben. Im bisherigen Modell behält der Emittent (wie Circle) den Großteil der Reserveerträge – laut Circle-Einreichungen machten diese Einnahmen 2024 rund 99 % des Unternehmensumsatzes aus. Die derzeit im Umlauf befindliche Menge an USDC beträgt rund 73,7 Milliarden, was bedeutet, dass Circle über Vermögenswerte von über 70 Milliarden US-Dollar verwaltet – die Zinserträge daraus bilden die absolute Ertragsbasis des Unternehmens.

Drittens: Kollektive Governance. Open USD wird nicht von einem einzelnen Unternehmen kontrolliert, sondern über Open Standard betrieben, mit einem Vorstand aus teilnehmenden Partnern. Zu den Governance-Instanzen gehören Zahlungsunternehmen, Banken, Börsen, Wallet-Anbieter und Blockchain-Netzwerke.

Diese drei Designmerkmale zusammen zielen auf ein gemeinsames Ziel: Stablecoins von einem „produktzentrierten Single-Issuer-Modell“ zu einer „multi-partizipativen Zahlungsinfrastruktur“ zu wandeln.

Das Urteil der Analysten von Macquarie fällt entsprechend deutlich aus: Visa und Mastercard seien nicht länger bloß „Kanäle, die Drittanbieter-Stablecoins unterstützen“ – sie seien jetzt die „Eigentümer“ des Stablecoin-Ökosystems. Vom Kanal zum Eigentümer – die Wertschöpfungslogik der gesamten Kette verändert sich dadurch.

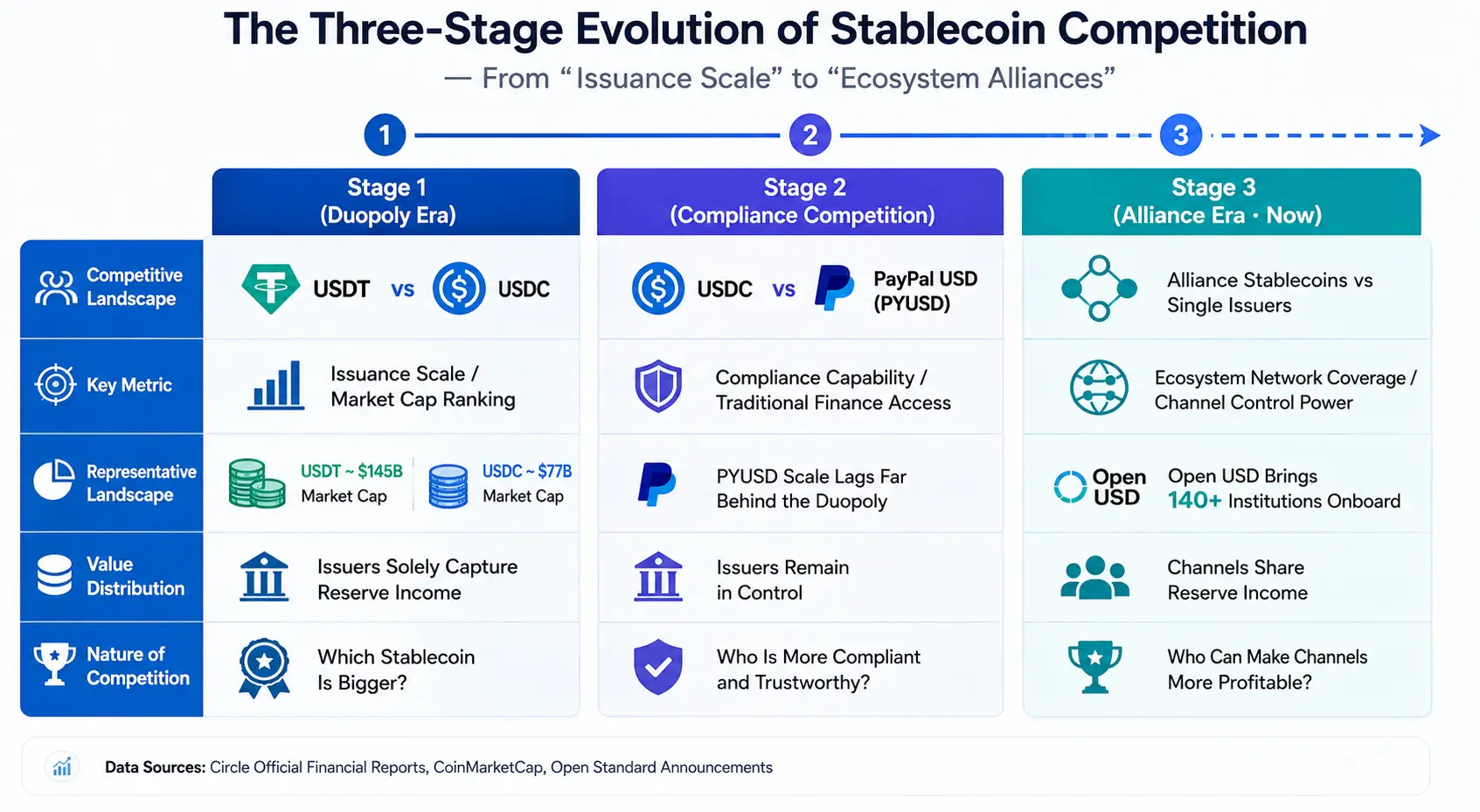

Die drei Phasen des Stablecoin-Wettbewerbs: Von der „Umlaufmenge“ zur „Ökosystem-Allianz“

Um die wahre Bedeutung von Open USD zu verstehen, muss man es in den Entwicklungsbogen des Stablecoin-Wettbewerbs einordnen.

Phase 1: Duopol von USDT vs. USDC. Der Wettbewerb drehte sich um die „Umlaufmenge“. Welcher Stablecoin hat die größere Marktkapitalisierung und höhere Liquidität? Tether’s USDT führt mit rund 184,8 Milliarden US-Dollar, Circle’s USDC folgt mit rund 73,4 Milliarden US-Dollar. Zusammen machen sie 83,5 % der Marktkapitalisierung der 100 größten Stablecoins aus. Kernindikatoren: Marktkapitalisierungsrang und Wachstumsrate der Umlaufmenge.

Phase 2: „Compliance“-Wettbewerb (USDC vs. PayPal USD). PayPal startete 2023 PYUSD – traditionelle Zahlungsriesen beginnen, im Stablecoin-Segment mitzumischen. Der Fokus verlagerte sich von „Größe“ auf „Compliance-Fähigkeiten“ und „traditionelle Finanzzugänge“. Doch PYUSD bleibt in der Marktgröße weit hinter USDC und USDT zurück – Alleingänge traditioneller Giganten haben das Duopol nicht wirklich erschüttert.

Phase 3 (heute): Allianz-Stablecoins vs. Single-Issuer. Open USD markiert eine neue Dimension des Wettbewerbs. Es geht nicht um einen Emittenten gegen einen anderen, sondern um eine Allianz aus über 140 Institutionen gegen einen einzelnen Emittenten. Die Allianzmitglieder selbst betreiben die Zahlungsnetzwerke, Bankensysteme, Tech-Plattformen und Krypto-Infrastrukturen – sie bringen nicht nur Kapital, sondern vor allem Vertriebskanäle und Anwendungsszenarien.

Der Kern dieser Entwicklung: Die Wettbewerbseinheit bei Stablecoins steigt vom „einzelnen Emittenten“ auf das „Ökosystem-Netzwerk“ hoch.

Die grundlegende Logik von Open USD besteht darin, die wirtschaftlichen Vorteile von Stablecoins auf die Kanäle umzuverteilen. Bislang halfen Zahlungsunternehmen, Börsen und Wallet-Anbieter bei der Verbreitung von USDC, doch die Reserveerträge gingen hauptsächlich an Circle. Im Open-USD-Modell werden diese Kanalpartner selbst zu Nutznießern der Erträge.

Diese Verschiebung der Anreizstruktur könnte das Verhalten der Kanalpartner grundlegend ändern. Wie ein Marktbeobachter feststellte: Wenn Stripe früher USDC für Circle bewarb, verdiente Circle das Geld; jetzt sagt OUSD: „Bewirb mich, das Geld gehört dir“ – die Entscheidungslogik der Kanäle verschiebt sich.

Drei Phasen des Stablecoin-Wettbewerbs – Von der „Umlaufmenge“ zur „Ökosystem-Allianz“

Circle’s echter Burggraben: Mehr als nur Größe

Die Marktpanik ist nachvollziehbar, aber Circle ist nicht wehrlos.

Andrew W. Jeffrey, Analyst bei William Blair, bekräftigt nach dem CRCL-Absturz sein „Outperform“-Rating mit Verweis auf Circles First-Mover-Vorteil, höhere Liquidität und seine Stablecoin-Transferinfrastruktur CPN (Circle Payments Network). Seiner Ansicht nach reagiert der Markt übermäßig besorgt auf Wettbewerbsrisiken.

Bernstein bekräftigte am 1. Juli sein „Outperform“-Rating für Circle und setzte ein Kursziel von 190 US-Dollar – gegenüber dem Schlusskurs vom 30. Juni (62,63 US-Dollar) ein potenzielles Aufwärtspotential von über 200 %. Das durchschnittliche Analystenziel liegt bei etwa 143,48 US-Dollar.

Die hinter diesen Einschätzungen stehende Logik verweist auf mehrere strukturelle Vorteile, die Circle weiterhin besitzt.

Compliance-Mauer. Circles Kernmarkt liegt im regulierten US-Segment, seine Strategie fokussiert auf Compliance. USDC ist einer der wenigen Stablecoins, die den Anforderungen des GENIUS Act entsprechen – seine Marktkapitalisierung von rund 73 Milliarden US-Dollar ist fast 15-mal so hoch wie die seines nächsten regulierten Konkurrenten. Die Vorantreibung des US-amerikanischen CLARITY Act verleiht Circles Geschäftsmodell zusätzliche Planungssicherheit. Compliance ist keine kurzfristig aufzubauende Barriere – sie erfordert Zeit, Kapital und langfristige regulatorische Beziehungen.

Liquiditätstiefe und DeFi-Ökosystem. Die derzeit im Umlauf befindliche USDC-Menge beträgt rund 73,7 Milliarden – damit ist er der liquideste US-Dollar-Stablecoin nach USDT. Entscheidend ist: rund 75 % des USDC zirkulieren innerhalb von Kryptobörsen, DeFi-Protokollen etc. USDC ist nativ auf 30 Blockchains verfügbar, Circles Cross-Chain Transfer Protocol (CCTP) verbindet 19 dieser Chains mit einem kumulierten Transaktionsvolumen von 126 Milliarden US-Dollar. Im ersten Quartal 2026 verarbeitete USDC On-Chain-Transaktionen im Wert von fast 30 Billionen US-Dollar (30.000 Milliarden) – das entspricht einem Marktanteil von 80 % am US-Dollar-Stablecoin-Markt. Diese Tiefe und Breite des Netzwerkeffekts kann kein neuer Marktteilnehmer kurzfristig replizieren.

Institutionelle Adoption und Entwicklerunterstützung. Über 250 Apps nutzen USDC als grundlegende Collateral-Basis. Circles IPO bewertete das Unternehmen auf vollständig verwässerter Basis mit 9 Milliarden US-Dollar, der Börsenstatus bietet zusätzliche Vertrauenswürdigkeit für institutionelle Partnerschaften.

Doch alle diese Vorteile haben eine gemeinsame Voraussetzung: Sie basieren auf der Umlaufmenge von USDC. Und die Umlaufmenge hängt vom Verteilungswillen der Kanäle ab. Open USD greift genau hier an – es fordert nicht die Technologie oder Compliance von USDC heraus, sondern die Verteilung der Wertschöpfung zwischen Circle und den Kanalpartnern.

Die nächste Runde des Stablecoin-Wettbewerbs: Fünf entscheidende Dimensionen

Wenn das Modell von Open USD realisiert wird, wird sich der Wettbewerb nicht mehr nur auf „wer hat die größere Marktkapitalisierung“ beschränken, sondern auf folgende fünf Dimensionen ausweiten:

Zahlungsnetzabdeckung. Stablecoins sind im Kern „digitale Verteilungsnetzwerke für den US-Dollar“. Die Qualität des Verteilungsnetzes bestimmt sich aus der Anzahl der abgedeckten Händler, der Bandbreite der Zahlungsszenarien und der Abwicklungseffizienz. Die Allianzmitglieder von Open USD besitzen bereits die weltweit größten Zahlungsnetzwerke – Visa, Mastercard, Stripe decken Millionen von Händlern ab. Wenn diese Netze flächendeckend OUSD integrieren, wäre ihre Verteilungskapazität für jeden einzelnen Emittenten kaum zu übertreffen.

Unternehmensadoption. Das nächste Wachstum bei Stablecoins wird von der Unternehmensseite kommen – grenzüberschreitende Zahlungen, Supply-Chain-Finance, Lohnabrechnungen etc. Unternehmen wählen Stablecoins nicht nur nach „Stabilität“, sondern auch nach Kosten, Effizienz und Vertrauen in Partner. Open USDs gebührenfreies Modell und das Gewinnbeteiligungsschema sind für Unternehmenskunden unmittelbar attraktiv.

Regulierungsressourcen. Compliance bei Stablecoins ist keine einmalige Investition, sondern ein fortlaufender Betriebsaufwand. Circle hat hier einen First-Mover-Vorteil aufgebaut. Doch die Allianzmitglieder von Open USD – BlackRock, Standard Chartered, Bank of New York Mellon – sind selbst zentrale Akteure im globalen Finanzregulierungssystem. Ihre regulatorischen Ressourcen sind nicht zu unterschätzen.

Grenzüberschreitende Zahlungsfähigkeit. Eine der Kernnarrative der Stablecoin-Branche 2026 besteht darin, dass Stablecoins zur „Internet-Abrechnungsschicht“ werden. Grenzüberschreitende Geldflüsse erfordern Compliance-Logik in jedem Rechtsraum. Wer schneller mehr Länder und Währungen für Fiat-On- und Offramps erschließen kann, hat im grenzüberschreitenden Zahlungssegment die Nase vorn.

RWA und KI-Agent-Zahlungsszenarien. Die Tokenisierung realer Vermögenswerte (RWA) und die automatische Zahlungsabwicklung durch KI-Agenten gelten weithin als die beiden nächsten Wachstumsmotoren für Stablecoins. Stablecoins sind nicht mehr nur „Münzen ausgeben“, sondern gestalten die globale Finanzinfrastruktur entlang der Dimensionen KI-Zahlungsautorisierung, On-Chain-Kredite für RWA und grenzüberschreitender On-Chain-Forex neu. In dieser Dimension sind Circles Entwickler-Ökosystem und die Cross-Chain-Infrastruktur (CCTP) bedeutende Wettbewerbsvorteile.

Kanäle als Burggraben. Die Zukunft der Stablecoins wird vielleicht nicht davon bestimmt, wer „transparenter“ ist, sondern davon, wer die Kanäle profitabler macht. Wer die Kanäle kontrolliert, kontrolliert den Lebensnerv der Stablecoins.

Aus dieser Perspektive betrachtet der Markt mit dem Rückgang von CRCL in den letzten 30 Tagen nicht Circles aktuellen Umsatz – im ersten Quartal 2026 betrugen die Reserveeinnahmen 653 Millionen US-Dollar – sondern die zukünftigen Wettbewerbsregeln in der Stablecoin-Branche. Wenn der Wettbewerb von „Emittent vs. Emittent“ zu „Allianz vs. Single-Issuer“ wird, muss die Bewertungslogik von Circle neu bewertet werden.

Dies ist nicht das Ende von Circle. USDC besitzt immer noch die tiefste Liquidität, die stärkste Compliance-Bilanz und die breiteste DeFi-Integration. Aber Circle muss eine Frage beantworten, die es zuvor nie gab: Wenn die Kanalpartner selbst zu Emittenten und Nutznießern von Stablecoins werden, ist das Geschäftsmodell des Single-Issuers dann noch nachhaltig?

Die Antwort wird sich in den kommenden Quartalen allmählich abzeichnen.

FAQ (Häufig gestellte Fragen)

F1: Was ist der Hauptgrund für den Rückgang von CRCL um über 40 % in einem Monat?

Hauptsächlich zwei sich überlagernde Faktoren: Erstens strich FTSE Russell Circle im Rahmen der jährlichen Indexanpassung im Juni aus mehreren wachstumsorientierten Indizes, was zu Verkäufen passiver Fonds führte; zweitens löste die Einführung von Open USD Bedenken hinsichtlich des Geschäftsmodells von Circle aus. Beide Kräfte trafen im selben Zeitfenster aufeinander und erzeugten den starken Abwärtsdruck.

F2: Was ist der wesentliche Unterschied zwischen Open USD und USDC?

Open USD setzt auf ein Allianz-Governance-Modell, an dem über 140 Institutionen gemeinsam Entscheidungen treffen; es fallen keine Präge- und Einlösungsgebühren an; die Reserveerträge werden nach Abzug der Betriebskosten an die Partner zurückgegeben. Im Gegensatz dazu wird USDC von Circle allein emittiert, und die Reserveerträge verbleiben überwiegend bei Circle – diese machten 2024 rund 99 % der Unternehmenseinnahmen aus.

F3: Welche Vorteile hat Circle im Wettbewerb mit Open USD?

Circle verfügt über einen First-Mover-Vorteil, höhere Liquidität (USDC-Umlaufmenge ca. 73,7 Milliarden), eine Compliance-Position gemäß GENIUS Act, die Cross-Chain-Infrastruktur CCTP mit Abdeckung von 30 Blockchains sowie ein Entwickler-Ökosystem mit über 250 Apps. Diese Vorteile basieren auf langjährigem Kapitaleinsatz und regulatorischer Akkumulation und sind kurzfristig schwer zu replizieren.

F4: Wie verändert sich die Wettbewerbslandschaft im Stablecoin-Segment?

Der Wettbewerb entwickelt sich von einem „Umlaufmengen-Wettbewerb“ zu einem „Ökosystem-Allianz-Wettbewerb“. Die Wettbewerbseinheit steigt vom einzelnen Emittenten zu einem Allianz-Netzwerk aus Zahlungsnetzen, Banken, Technologieplattformen und Krypto-Infrastruktur. Der zukünftige Wettbewerb wird sich um die Dimensionen Zahlungsnetzabdeckung, Unternehmensadoption, Regulierungsressourcen, grenzüberschreitende Zahlungsfähigkeit und RWA-Tokenisierung drehen.

F5: Welche langfristigen Auswirkungen könnte Open USD auf den Stablecoin-Markt haben?

Wenn sich das Modell von Open USD erfolgreich etabliert, wird es die Wertschöpfungsverteilung in der Stablecoin-Wertschöpfungskette verändern – die Kanäle wandeln sich von „Verteilern“ zu „Nutznießern der Erträge“. Dies könnte dazu führen, dass die Stablecoin-Emission von einem „zentralisierten Emittenten-Modell“ zu einer „multi-partizipativen Zahlungsinfrastruktur“ übergeht und die Branche in eine neue Phase eintritt, in der das Ökosystem-Netzwerk die Kernwettbewerbsfähigkeit darstellt.