2024~2025 年加密市場經歷殘酷洗牌:比特コイン在ウォール街の推進で最高値を更新し、ETFの規模は急増したが、アルトコインは流動性の枯渇に直面している。同じ10ドルの出発点から、28ドルに変わったものもあれば、わずか1.2ドルに留まったものもあり、市場は「偽を排除し真を残す」成人式を迎えている。この記事はSoSo Value著の文章をもとに、PANewsが整理・翻訳・執筆したものである。

(前回の要約:Galaxy Digital:ビットコインはインフレ調整後も実際には10万ドルを超えたことはなかった)

(背景補足:Sentora Research:ビットコインは2026年に15万ドルに挑戦する見込み!3つの主要な触媒が準備中)

本文目次

- 一、壁が築かれた:ETF時代の「資産境界」

- 二、米国株の「影のゲーム」:壁内の火、壁外の氷

- 2.1 「デジタル資産財庫(DATs)」の定向虹吸:BTCだけを抽出し、下流に溢れ出さない

- 2.2 Circle(CRCL)の規制準拠の熱狂とギャップ:賑わいはナスダックに留まる

- 三、旧物語の崩壊と「VCコイン」の黄昏

- 四、ミームの幻想:避難所か、絞殺機か?

- 4.1 サバイバー・バイアスと80%のリトレース

- 4.2 政治と有名人の吸血鬼

- 五、巨頭の影:システムの重要性と責任の空白

- 5.1 カジノがテーブルの全資金を奪った

- 5.2 インフラの異化:吸血、ブラックボックス、政治的大賭博

- 5.3 「業界リーダー」の政治的大賭博

- 六、大分流後の新世界——確実性の中で価値を再構築

- 6.1 安定コインの「上位進出」:入金チャネルから「国境なき現金」へ

- 6.2 オンチェーン金融の「ブラックボックス化の解消」:リスクを「信用」から「ルール」に書き戻す

- 最後に

2025年の冬は例年より寒い。気温だけでなく、暗号市場の体感温度も急降下している。ニュースだけを見ると、ビットコインはウォール街の後押しで連日最高値を更新し、ETFの規模は急増、米国政府の規制動向も緩和の兆しを見せている。米国大統領のCZへの恩赦令は一時、世界の政治ニュースのホットトピックとなった。

しかし、ビットコインから視線を外し、より広い「アルトコインの腹地」に目を向けると、息を呑むような静寂に包まれる。かつて「車に乗るだけで一攫千金」の確信は消え去り、代わりにアカウント残高が静かに縮小していく困惑が広がっている。

これは普通の牛熊サイクルではない。暗号業界にとって遅れてやってきた「成人式」だ。2024年から2025年の長い2年間、市場は残酷な**「偽を排除し真を残す」**洗礼を受けた。バブルは正規軍に潰され、かつての富を築く神話は徹底的に証明された。

真実を見極めるため、2024年初頭にシンプルな実験を行った:2024年1月に、各分野(L2、ミーム、DeFiなど)に10ドルずつ投資した場合、2025年末に何が起きるか。

2年後の答えは明白だ。同じ10ドルの出発点から、28ドルに増えたものもあれば、1.2ドルに縮んだものもある。

図1:SSI暗号指数の2年リターンの極端な分化:CeFi、PayFiは150%超の上昇、GameFi、Layer2は80%超の下落(出典:SoSoValue))

なぜこうなるのか?扉が開いた後、暗号の世界は分裂し始めた。

( 一、壁が築かれた:ETF時代の「資産境界」

「資金はもはや盲目的な水流ではなく、厳格に管理された資本である。」

今の市場を理解するには、2024年1月10日にさかのぼる必要がある:米SECはこの日、現物ビットコインETFの上場を承認した。

その瞬間、歓声が残酷な事実を覆い隠した:資金は「隔離」された。

ETF時代以前、暗号市場の資金流はまるで一つの「滝」のようだった。資金は「法定通貨 – ステーブルコイン – 取引所」のチャネルを通じて流入し、この体系はすべて同じ原生暗号アカウント内にあった。ビットコインの上昇が「富の効果」をもたらすと、資金は摩擦なくイーサリアムに滑り込み、山寨コインへと溢れ出し、典型的な「セクターのローテーション」を形成していた。

しかし、ETFはこの伝導連鎖を変えた。従来の資金は今や証券会社の口座内で暗号のエクスポージャーを持つことができるようになった。底層は引き続き現物ビットコインの買いと保管に対応しているが、取引、リスク、規制の境界は製品構造に封じ込められ、「買い持ち・リバランス」の合規的な閉環にとどまる。これにより、取引所・ステーブルコイン・オンチェーンリスク資産への再配分の自然な需要は生まれにくくなった。結果として、ビットコインはより安定した限界買い圧力を得た一方、「ビットコインの利益が外に溢れ、アルトコイン季を促進する」旧サイクルはこの周期では明らかに失効した。

1.1 壁内の偏り:ETFは残酷な「資産境界」を確立

2024年の現物BTC ETFの承認は、伝統的金融資金が正式に暗号市場に流入したことを意味する。しかし、それはまた、明確な「資産配置の境界」を確立した:ごく少数の資産だけが壁の通行証を得られる。

2025年には、この壁の制度化はさらに進む。2025年9月18日、SECは「商品型信託証券(Commodity-Based Trust Shares)」の一般上場基準を承認し、条件を満たす商品/デジタル資産ETPの上場手続きを簡素化した。

注意:これは「すべてのコインがETFになれる」わけではなく、「壁に入れる品目」を標準化された金融商品として明確にしたものであり、境界はより鮮明になった。

そして、通行証を得ても、資金の投票は極めて偏っている:ウォール街の資金は主にBTCだけを認め、ETHをぎりぎり配置し、その他の対象には試験的なポジションを持つにとどまる。

SoSoValue ETFのダッシュボードに示されたデータは、この偏りを正確に示している:

- BTC:ETFの純資産総額は約1150億ドル、合規チャネル内の絶対的な「マクロ資産」となる。

- ETH:ETFの純資産総額は約182億ドルで、一定の地位はあるが規模は明らかに小さい。

- SOL、XRP、DOGEなどの資産が2025年に規制容器に入り始めても、データは冷静だ:これらは「配置可能資産プール」に入るだけで、「資金の大規模流入」には自動的に等しくならない。壁内の資金ロジックは「ナラティブ」ではなく、「リスク重み付け」に基づく。

図2:規制資金の偏りが明確:ビットコインが圧倒的に支配、他の資産は規模配置未達。米国現物暗号ETF資産分布、出典:SoSoValue)

![])https://img-cdn.gateio.im/social/moments-717da52f08-0e6e31c7be-153d09-6d5686###

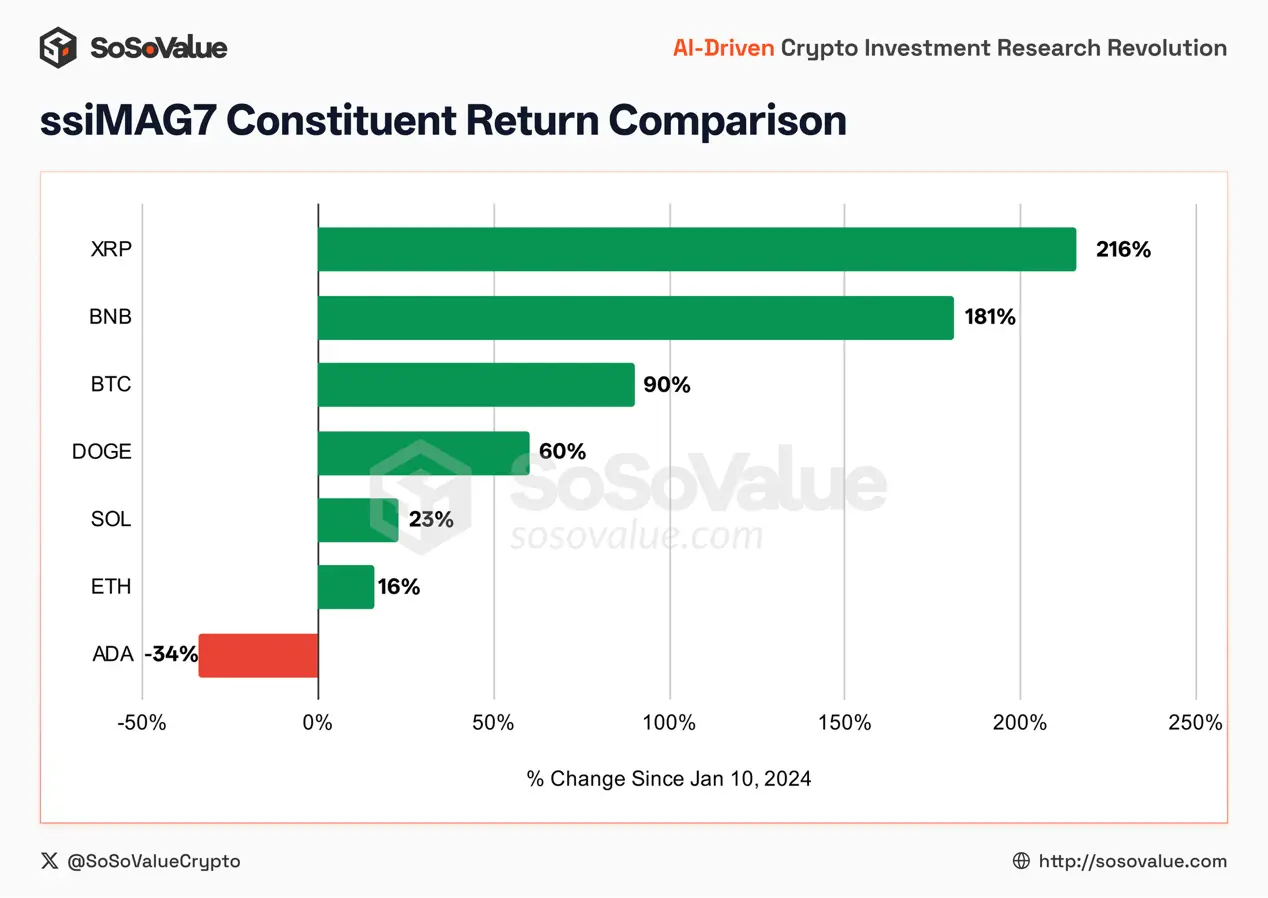

次に、ssiMAG7指数(のトップ7コイン)を見てみると、この指数は18.4ドルで終わり、84%の上昇を示すが、実際に見れば、これは全体の上昇を反映したものではなく、構造的な差異を覆い隠している:

- 特定の触媒による駆動:**XRP (+216%)とBNB (+181%)**は著しい超過リターンを記録し、**BTC (+90%)**を大きく上回る。前者は規制不確実性の解消により恩恵を受け、後者は市場シェアの独占利益に依存している。こうした明確な「規制準拠」や「商業的壁」のある資産が指数上昇の主要推進力となる。

- 市場基準の確立(規制資金主導):**BTC (+90%)**は「定海神針」として役割を果たす。規制資金の配置の絶対的中心として、今回の牛市の「最低ライン」を確立。爆発力はXRPやBNBには及ばないが、指数の32%の重みを占めるコア資産として、市場の基礎水準を代表している。

- 技術系資産のプレミアム消失:かつて「パブリックチェーンの双璧」とされた**SOL (+23%)とETH (+16%)は、2年サイクルで平凡なパフォーマンスにとどまり、リスクフリー金利をわずかに上回る程度。老舗のパブリックチェーンADA (-34%)**は、マイナスリターンを記録。

図3:MAG7構成銘柄のリターンの極端な差異:規制・独占の恩恵を受ける資産が大きく勝ち、公链のナラティブは超過リターンを失う(出典:SoSoValue)

この差異は、従来の「ブルチップ全体上昇」の市場慣行を破壊した。本ラウンドの牛市は単なるBetaの動きではなく、厳しい**「構造的スクリーニング」**だ:資金は極めて選択的に動き、規制の確実性、市場の寡占地位、マクロ的属性を持つ資産に集中し、「エコシステムのナラティブ」に依存するパブリックチェーン資産は高評価の支えを失いつつある。

この点は、**ssiLayer1指数(12.30ドル、23%上昇)**のパフォーマンスに特に顕著だ。BNBの影響を除けば、重みの半分以上を占めるETHは実質的にセクターのパフォーマンスを牽引していない。データは、インフラセクターのアルファ(超過収益)は顕著に収束しつつあり、「インフラ拡張」の単純なロジックでは資本市場の超過プレミアムを得にくくなっていることを示している。

これは冷徹な現実を示している:機関投資家の配置ロジックはもはや「胡椒を振る」ではなく、「優良企業を選別」へと極端に偏っている。

また、壁内資金も高度に一致している:**規制の確実性や寡占の壁を持つコア資産(例:BTC、BNB、XRP)に集中し、「技術ナラティブ」に依存する公链(ETH、SOL)は「防御的配置」にとどまる。**一方、これらの「ロジック入場券」すら持たないロングテール資産(壁外の大多数の山寨コイン)は、流動性のシステム的枯渇に直面している。

( 二、米国株の「影のゲーム」:壁内の火、壁外の氷

ETFが安定した配置資金を留めているなら、米国株の「暗号関連銘柄」は活発なリスク資金を吸い尽くしている。

ここで、暗号の古参投資家にとって極めて割り切れない現象が現れる:なぜナスダックの暗号セクターは熱狂的なのに、オンチェーンの世界は冷え切っているのか?

図4:リスク資金は米株に流出:暗号関連銘柄は好調、オンチェーン資産(Layer2など)は血を流し続ける(出典:SoSoValue)

![])https://img-cdn.gateio.im/social/moments-682cdbcd4e-77534c6eaa-153d09-6d5686###

答えは代替効果だ:ウォール街は「暗号取引」を「コード(ティッカー)の影の博弈」に変えた。資金はUSD→ナスダックの閉ループ内で投機を完結させ、オンチェーンエコシステムには流れ込まない。

(# 2.1 「デジタル資産財庫(DATs)」の定向虹吸:BTCだけを抽出し、下流に溢れ出さない

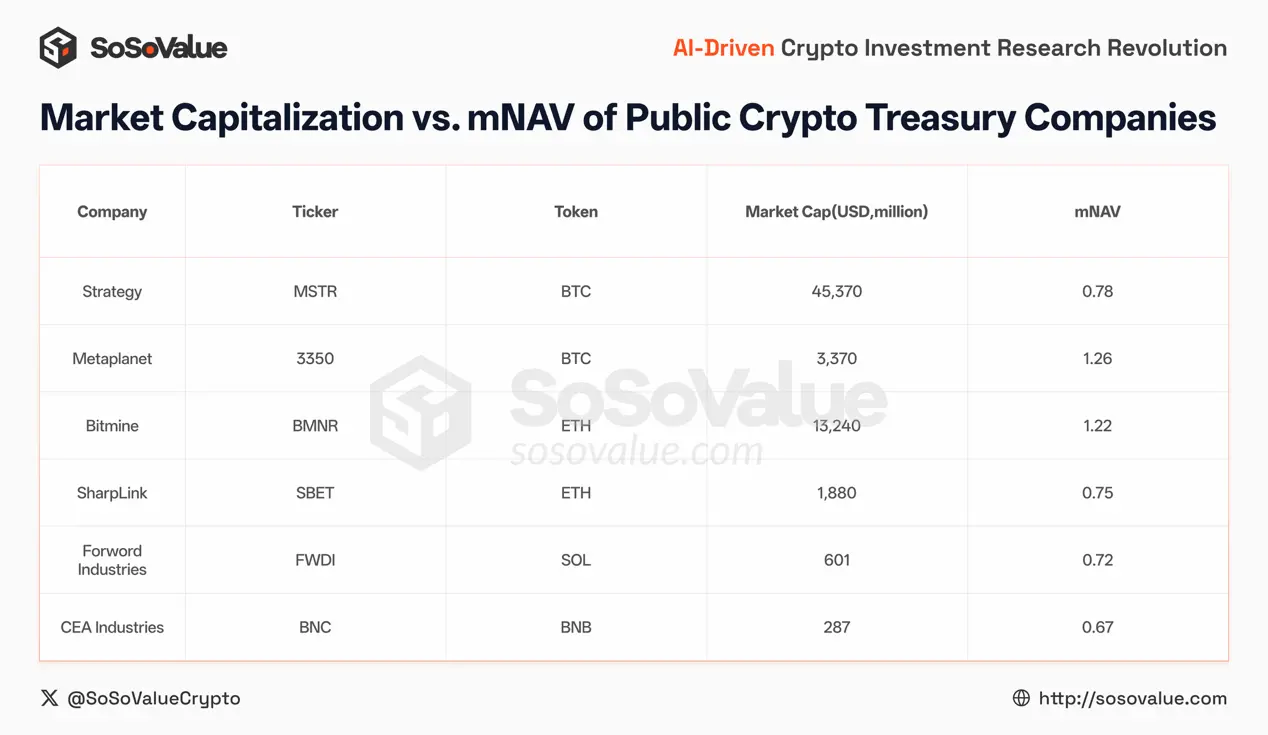

**Strategy )MSTR###を代表とする上場企業は、「資産負債表のビットコイン化」ナラティブを描いている。個人投資家にとって、MSTRを買うことは「レバレッジ付きビットコインオプション」を買うことに等しい。この資金は確かにオンチェーンの購買力に変わるが、極めて排他的な購買力だ。MSTRの米株融資の資金は、正確にビットコイン(BTC)に流れている。この仕組みは巨大な「一方向のポンプ」**のようなもので、ビットコインの一方通行の上昇を押し上げる一方、資金の下流(L2、DeFi)への溢出を徹底的に断ち切っている。

模倣者の結末はより残酷だ:多くの企業が「マイクロストラテジー神話」を模倣し、ETH/SOLを財務に組み込もうとすると、市場は冷淡に反応する。市場は足で投票し、華やかな「デジタルゴールド」として資産負債表に記載できるのは、今のところBTCとETHだけだと証明している。大半の山寨コインのDATは、むしろ巨額の融資計画を公表し、株式市場からコイン市場へと資金を逆流させ、情報の非対称性を利用して、多くのKOLが実現不可能な融資額を「まもなく到来する山寨買い」として描き、売り抜けるルートを作っている。

図5:上場暗号資産保有企業の時価総額とmNAVの比較(出典:SoSoValue)

(# 2.2 Circle(CRCL)の規制準拠の熱狂とギャップ:賑わいはナスダックに留まる

Circleの上場は、伝統的資金の「規制された暗号エクスポージャー」への強い需要を反映している。公開資料によると、CRCLは2025年6月のピーク時に298.99ドルに達し、時価総額は705億ドルにのぼる。

図6:Circle上場当初の最高時価総額は700億ドル超(出典:SoSoValue)

これが示すのは、ウォール街は「規制された安定コインのナラティブ」を本気で望んでいるということだ。しかし、その後の急落(株主の売却)と高い回転率は、市場がこれを単なる米株の投資対象とみなしている証拠でもある。これを「資金の運び屋」としてオンチェーンのPayFiに流す意図は薄い。

同様に、Coinbase(COIN)なども「希少性プレミアム」を持つとされる。米株市場では、規制された暗号エクスポージャーの代表格だからだ。

ETFやDATs/コイン株は、2つの巨大な「バリケード」を形成している。資金はUSD→ナスダック→BTCの閉ループ内を流れる。

米株が熱くなるほど、BTCへの一方的な資金吸引は激しくなり、オンチェーンの他のエコシステム(アルトコイン)はまるで忘れ去られた荒野のようだ——人々は岸で「ビットコイン」の大魚の祭典を見ているだけで、他の小魚を餌にしようとはしない。

) 三、旧物語の崩壊と「VCコイン」の黄昏

「潮が引くと、投機者だけでなく、巨大なナラティブのインフラも裸になっていることに気づく。」

ナスダックの「暗号影の株」が流動性の宴を楽しむ一方、オンチェーンの「インフラ」セクターの崩壊は、水不足による静かな災害だ。

過去2サイクル、暗号市場で最も安定して稼げたビジネスモデルは「VCの仕組み—技術ナラティブ—高評価融資—上場コイン」だった。Layer 2、GameFi、NFTも繁栄の基盤だった。しかし、SoSoValue SSI指数は冷徹なデータでこのモデルの破綻を宣言している。

3.1 赤裸々な屈辱:Layer 2の価値回帰

2024年1月を基準に、衝撃的なデータを見てみよう:

- ssiLayer2指数:1.22ドル(約87%下落)

- ssiGameFi指数:1.47ドル(約85%下落)

- ssiNFT指数:3.2ドル(約68%下落)

図7:Layer2、GameFi、NFTは2年で68%〜88%の下落。ナラティブ系セクターは集団的失敗。

2年で、10ドルから1.2ドルに下落した。これは、2024年初に「イーサリアムのレイヤー2ネットワーク爆発」のナラティブを信じて持ち続けた資産がほぼゼロになったことを意味する。

なぜか?これらのプロジェクトは、多くが極高のFDV(全流通時価総額)で上場したが、初期流通量は非常に低い。2024〜2025年の間に大量のトークン解放が頭上に悬かるダモクレスの剣のようだ。毎日、数百万ドルのトークンがVCやチームから解放され、二次市場に放出されている。

増加する資金が乏しい中、これらのトークンはもはや「株式」ではなく、「負債」になった。暗号の「投資家」はついに目覚めた:彼らが買ったのは未来の技術エコシステムではなく、一級市場の退出のための流動性の買い手だ。

ssiLayer2指数の1.22ドルは、「供給だけで需要がない」空気のインフラの最も冷徹な価格設定だ。**この供給過剰はどの程度か?**L2BEATのデータによると、2025年時点で、活発なLayer 2ネットワークは100以上にのぼる。主要な数個を除けば、残りの90以上のチェーンは荒廃したゴーストタウンのようだが、依然として数百億ドルの希薄化評価を支えている。

これは、VC主導の「低流通・高評価」収穫モデルが、市場の信頼を完全に失ったことを示している。

( 四、ミームの幻想:避難所か、絞殺機か?

「人々は複雑な鎌刀から逃れたが、より血なまぐさな闘獣場に飛び込んだ。」

VCコイン崩壊の陰に、ミーム(ミームコイン)は2024〜2025年の唯一の明るい星のように見える。多くのコミュニティの叫びの中で、ミームは**ウォール街やVCに対抗する「人民の資産」**として描かれる。

SoSoValue SSI Meme指数の2025年末の値は、9.98ドルに見える。

図8:2024年1月〜12月、ssiMeme指数は350%超の上昇を見せたが、ピーク時には80%近く下落し、元の位置に戻った(出典:SoSoValue)

見た目は、2年サイクルで「山寨コインを上回り」元本を守った唯一のセクターのようだ。しかし、それに騙されてはいけない。背後には、今期最も残酷な博弈の真実が隠されている。

)# 4.1 サバイバー・バイアスと80%のリトレース

詳細なデータ分析をすると、ssiMeme指数は高値から約80%の下落を示している。

これは何を意味するのか?

それは、ミームセクターの「繁栄」が2024年前半に集中していたことを示す。当時、資金はVCコインへの嫌悪感から、逆に全流通のミーム市場に殺到し、指数を押し上げた。しかし、2025年になると、話は変わる。

トランプ(Trump)概念の政治的ミーム熱や、有名人や政治家のコイン乱発により、市場は「反抗区」から最も効率的な「収穫機」へと退化した。

4.2 政治と有名人の吸血鬼

2025年1月、政治系ミームが市場の焦点となる。これはもはやコミュニティ文化の自発的な狂乱ではなく、政治的影響力と注目を利用した直接的な収益化だ。公開報道によると、多くのこうしたトークンの構造は高度に集中し、価格変動は単一の政治イベントやツイートに完全に依存している。

同時に、有名人のコインは「パンプ・アンド・ダンプ」のリズムを極限まで圧縮している。資金は長期保有のためではなく、数時間や数分の間に博打を終えるために流入している。

ssiMeme指数の「元本保証」9.98ドルは、多くの2025年高値で参入した投資家の損失を埋め合わせている。これは、構造的なジレンマを示している:**ミームは価値資産ではなく、流動性制約下の「二次的な容器」**だ。

市場により良い行き先がないとき、資金はルールが単純(全流通)で勝敗が明確(ロックなし)のミームを選ぶ。しかし、感情が沈静化し、ファンダメンタルズの支えがないミームは、どんな資産よりも大きく下落する。多くの後から入った個人投資家にとって、これは依然として死のループだ。

五、巨頭の影:システムの重要性と責任の空白

「彼らはシャドウ中央銀行の権力を持ちながら、海賊の自由も望んでいる。」

資産価格の変動は市場の自己調整といえるが、2025年に頻発したシステムリスクは、業界インフラの極端な脆弱さを露呈した。この年、暗号市場は、貿易戦争や地政学的緊張などのマクロ変動による連鎖的な爆破を経験した。圧力テストの下、取引・決済・支払いの三大山(Binance、Tether、Tron)は依然屹立しているが、懸念は噂から証拠へと変わりつつある。

(# 5.1 カジノがテーブルの全資金を奪った

すべての指数の中で、唯一CeFi(中央集権金融)指数だけが28ドルまで急騰した。これは取引所の技術力やサービスの良さを意味するのか?違う。構成銘柄を見ると、BNBが88%の重みを占める。真実は冷徹だ:この28ドルは、「チャネルの寡占」を確認したものだ。金鉱熱の中、採掘者は死に絶え、唯一儲かるのはカジノを開き、シャベルを売る者たちだけだ。

図9:CeFiの超過収益はBNBに集中し、上昇率は181%(出典:SoSoValue)

![])https://img-cdn.gateio.im/social/moments-a74ad8c056-4f6fb437c8-153d09-6d5686###

(# 5.2 インフラの異化:吸血、ブラックボックス、政治的大賭博

この3大巨頭に焦点を当てると、共通の危険傾向が見えてくる:中立性(吸血)を犠牲にし、政治的庇護(豪賭)を求めて、崩れかけた帝国を維持しようとしている。

- Binance:サービス提供者から吸血鬼へ

流動性の王者として、Binanceは2025年、利益を維持するために中立性を犠牲にし始めた。

- **上場ロジックの堕落(ミームへの転換):**VCコインの流動性枯渇に対応し、Binanceは「ミーム経済」へと激進的にシフト。基本的な裏付けのない高変動資産を大量に上場。取引所は価値発見の場から、「有毒資産」の配布チャネルへと変貌し、ユーザーを高頻度投機者に育て、手数料を最大化している。

- **技術のブラックボックス(10.11大清算):**10月11日の崩壊では、Binanceの証拠金エンジンが、内部価格に依存し外部予言機を使わなかったため、USDeなどの資産価格が乖離し、数十億ドルの誤った強制清算を引き起こした。後に3億ドルの賠償基金を設立したが、「金を出して災いを消す」この態度は、私有化された中央銀行の傲慢さを露呈している——裁判官が誤ったとき、ユーザーは「慈悲」を祈るしかなく、公正なルールには頼れない。

- **マーケットメイカーの共謀リスク:**GPSやSHELLなどの調査は、Binanceのマーケットメイカーが新コインの価格操作に関与した疑いを示し、公式の処罰もあったが、内部の利益相反の氷山の一角にすぎない。

- **Tether:規制のない「私的帝国」Tether )USDT###**は、依然として暗号界の「影のドル」として君臨している。その支配力は揺るぎないが、その基盤はますます不透明になっている。

- **監査の謎:**利益はウォール街の投資銀行を超えるが、Tetherは徹底的な法定監査を拒否し、スナップショットの「証明報告」だけを提供している。これにより、資金の流用の可能性を排除できない。

- **バランスシートの「武器化」:**Tetherは「Tether Evo」部門を設立し、ユーザーの準備金の利息を利用して、神経科学、農業、サッカーチーム(ユベントス買収計画)などを巻き込む私的ビジネス帝国を築いている。公共インフラの特権を利用し、単一のステーブルコイン事業の規制リスクを回避し、「巨大でも倒れない」構造は、巨大な道徳的リスクでもある。

- Tron:グレー経済の「決済高速道路」

Binanceが取引所なら、Tetherが中央銀行なら、**Tron(波場)**は事実上の「地下SWIFT」だ。

- **USDTの寡占者:2025年のデータによると、Tronネットワークは世界の50%**のUSDT流通量を担い、「東南アジア」や制裁対象地域の主要決済層となっている。

- **マネーロンダリングの温床:**高効率に伴う大きな規制の穴も存在する。調査によると、Huione Group(匯旺集団)は制裁対象だが、その関連ウォレットはTronネットワーク上で約10億ドルの資金を処理している。Tronの規模が大きくなるほど、違法金融の高速道路としての特徴も明らかになっている。

5.3 「業界リーダー」の政治的大賭博

最も不安な傾向は、ビジネスの灰色さではなく、「リーダーたち」がルールを「買おう」としている点だ。

- 孫宇晨の「投名状」:Tronとそのスーパーノードが二次制裁の核ボタンを押される可能性に直面し、孫宇晨は極めて高い政治的投機本能を示す。逆買収(Reverse Merger)を通じてTronを米国上場企業に見せかけ、手続きの保護を狙うだけでなく、2025年にはトークンの75百万ドルの出資を川普家族の**World Liberty Financial ###WLF###**に行った。この露骨な政治献金は、パブリックブロックチェーンの運命を米国政治権力と結びつけようとする試みだ。

- **CZの「世紀の恩赦」:**孫宇晨がまだ試みているなら、CZはこの道の実証済みだ。2025年10月23日、米ホワイトハウスは正式に発表し、トランプ大統領の恩赦を行った。これにより、長年の規制追及は無に帰し、最終的に政治的介入によって消滅した。

これは護身符か、死の呪いか?

孫宇晨とCZのやり方は、もともと技術的中立だった暗号インフラを党派争いの駒に変えてしまった。彼らは身の安全をトランプ家族に完全に預けている。この深い利益の結びつきは、一時的に「免死牌」をもたらすが、同時に彼らを民主党や既得権益側の絶対的対立者に追いやる。**政治の振り子は常に戻る。**風向きが逆転すれば、「政治的保護料」に依存したこの脆弱なバランスは、より激しい清算と反動を迎える可能性が高い。

2025年の教訓は、市場は「大きいだけでは不十分」だと気づき始めたことだ。

ETFの導入、Circleの上場、伝統金融資本の虎視眈々とした動きの中で、暗号の原生的巨頭たちが「透明性」と「公共責任」の問題を解決できなければ、より規制された競争相手(例:ウォール街