La pasada carrera de billeteras en el sector, tras la guerra oculta en la infraestructura subyacente de Tee, muchos espectadores y seguidores en el backend estaban ansiosos por más actualizaciones, así que @E14@ volverá a la carga en 2025.

Hyperliquid es indiscutiblemente el tema candente del año; esta vez, lo analizaremos desde un punto de vista experto, conectando los eventos para entender cómo wallet, exchanges, dex y AI trading están luchando en este escenario.

1.Contexto

En 2025, el autor ha investigado casi todos los plataformas de Perps (mercados perpetuos) en el mercado, siendo testigo del crecimiento de 5 veces en el mercado hype y del halving en su pico (9->50±>25). Entre altibajos, ¿fue realmente por la competencia que quedó rezagado? ¿O por la reducción en la rentabilidad de la plataforma debido a la disminución en el desarrollo de hip3 y builder fee?

El sector de Perps también tiene competencia emergente, con Aster, Lighter, e incluso Sun哥 entrando en escena, promoviendo SunPerps, que incluso ha creado un espacio en Twitter y un Web3 Industry Conference con récords de asistencia en línea.

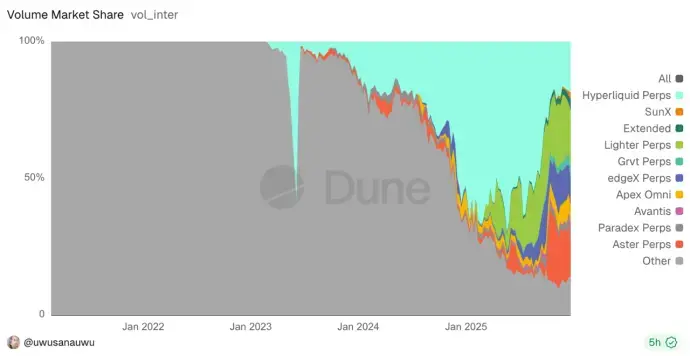

En la gráfica a continuación, se puede ver claramente la situación de una batalla entre múltiples actores. Curiosamente, este proceso también representa una de las pocas veces en que un mercado establecido está siendo dividido.

Recordando la competencia en DeFi Summer, incluyendo Uniswap, Balancer, Curve y muchas bifurcaciones de Uniswap como Pancakeswap, etc.

En este momento, los Perps son similares a aquel entonces en DeFi Summer. Algunos quieren construir plataformas, otros quieren agregarlos, algunos quieren liderar el mercado, y otros solo quieren obtener un poco de rentabilidad residual.

Este año, varias wallets compiten por ofrecer capacidades de trading perpetuo en la entrada de dex, con MetaMask y Phantom liderando, y la semana pasada Bitget también anunció integración, junto con otros productos emergentes como Axiom, BasedApp, xyz (en hip3), y varias plataformas de AI trading, que mediante integración están repartiendo su parte.

Así, la carrera en wallets también entra en una nueva fase de guerra encubierta.

Todos compiten por integrar la capacidad de trading perpetuo de Hyperliquid. ¿Se debe a los beneficios de la apertura tecnológica, a la atracción del mecanismo de reembolso, o simplemente a la demanda real del mercado? ¿Por qué algunos plataformas líderes aún no actúan? ¿Los primeros en integrarse ya han conquistado el mercado?

2.Origen del ecosistema, Builder Fee y mecanismo de Referral

El mecanismo de reembolso de Hyperliquid combina Builder Fee y Referral.

Siempre he considerado que este es un mecanismo revolucionario, ya que permite a los constructores de DeFi (desarrolladores, equipos de cuantificación, agregadores) cobrar tarifas adicionales al realizar órdenes en nombre de los usuarios, como ingreso por servicios. Mientras tanto, los usuarios que operan en estas plataformas o en el sitio oficial mantienen las tarifas totales originales.

Es similar al mecanismo de hooks en UniswapV4, donde el libro de órdenes (o pool de liquidez) se usa como infraestructura, facilitando la integración con plataformas upstream. Esto hace más fácil atraer diferentes grupos de usuarios y ofrecer un ecosistema más completo en wallets, atendiendo diversas necesidades.

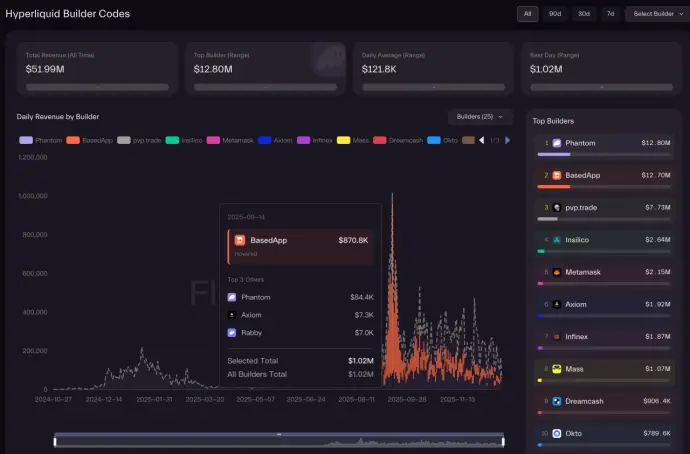

Desde su lanzamiento inicial, este mecanismo ha generado dividendos por más de millones de dólares para algunos proyectos, con efectos iniciales notables, aunque posteriormente ha mostrado una tendencia a la baja.

De la gráfica, también se pueden extraer varias reflexiones importantes:

• ¿Por qué la cantidad de usuarios de Metamask no es mucho menor que la de Phantom, pero sus ingresos por integración difieren en un factor de 5?

• ¿Por qué los ingresos de BasedApp y Axiom difieren tanto? ¿Y dónde está Jupiter?

• Los dividendos de 12 millones de dólares, ¿son muchos o pocos? ¿A corto o largo plazo?

• ¿Solo plataformas con integración ligera a HypeEVM o tokens nativos están en desventaja?

• ¿Por qué plataformas como BN, OKX, etc., no están en la lista?

3.Estrategia de apertura de PerpDex

Para responder a estas preguntas, primero hay que entender cómo se integran las diferentes plataformas.

3.1 Método de integración mediante API abierta

En realidad, todos los Perps ofrecen APIs abiertas, muy completas, con definiciones propias, pero los módulos principales son similares: consultas (estado de cuenta, posiciones, órdenes, datos de mercado, velas, etc.), operaciones (colocar, cancelar, modificar órdenes, ajustar apalancamiento, retirar fondos), suscripciones (WS para precios en tiempo real, libro de órdenes, cambios en posiciones).

Este sistema necesita estas APIs para que los market makers puedan proveer liquidez, y los usuarios solo cambian la dirección de sus operaciones. Sin embargo, los usuarios no pueden contactar directamente con los market makers, por lo que se requiere algún control adicional.

Por eso, existe un mecanismo de limitación de flujo, basado en dirección IP y dirección de wallet, que ajusta dinámicamente los umbrales de limitación según el volumen de transacciones. En momentos de alta concurrencia, puede haber desafíos de limitación.

La ventaja de esta solución oficial es la rápida integración, sin necesidad de crear nodos propios, con baja latencia y buena consistencia de estado.

Pero también tiene desventajas: puede haber restricciones por IP o región, y la limitación puede afectar a los usuarios individuales, aunque en plataformas, con muchos usuarios, es difícil de gestionar, ya que la cantidad puede crecer en cualquier momento y la escalabilidad dinámica es compleja.

Además, las actualizaciones son un problema: modificar la app requiere versiones nuevas, y si la API oficial cambia o limita, la app no puede controlar esa limitación, además de asumir riesgos y quejas de usuarios.

3.2 Método de integración mediante nodos de solo lectura

Hyperliquid tiene una estructura de doble cadena, con EVM y core, integradas en un solo programa y cerradas, por lo que es difícil acceder a los datos específicos externamente. Solo soporta que los proyectos desplieguen nodos de solo lectura (que pueden obtener órdenes, velas, datos de transacciones, pero no enviar transacciones).

No se abren todos los datos históricos, y la cantidad de datos crece rápidamente: en solo 2 días, se generan más de 1TB de datos. Con el tiempo, mantener toda esa historia sin archivarla sería muy costoso y difícil de cubrir con los beneficios.

Si un proyecto despliega nodos de solo lectura para reducir la frecuencia de llamadas a la API oficial y evitar limitaciones, esa es la recomendación actual.

Pero esta solución presenta desafíos técnicos: posibles caídas de bloques, enormes requerimientos de almacenamiento, datos históricos incompletos, y la necesidad de modificar la forma en que los nodos almacenan datos.

Desde mi perspectiva, el mayor problema es la inconsistencia que genera una mecánica parcialmente abierta.

Por ejemplo, si uso datos de velas de solo lectura para hacer una orden, pero los datos están retrasados (lo cual puede ocurrir probabilísticamente), y tengo que usar la API oficial para hacer la orden, que no tiene retraso, puede que los datos no coincidan. Así, una orden de mercado puede ejecutarse a un precio no deseado.

¿De quién es la responsabilidad? ¿El plataforma se compensa por las pérdidas? ¿Qué costo tendría mejorar la estabilidad? ¿Es correcto simplemente culpar a la plataforma?

3.3 Selección del mercado

Aquí hay diferentes enfoques.

• Metamask, como ejemplo típico de herramienta, usa integración front-end con API abierta, incluso comparte código abierto, lo que permite una integración rápida. Es sorprendente que un wallet líder sea tan conservador en su estrategia, pero actúa con rapidez en el mercado.

• Otros que usan este método son Rabby, Axiom, BasedApp.

• Trust Wallet también integra Perps, pero con el plataforma BN, claramente con aprobación interna. La distribución de comisiones interna no está clara.

• Phantom, surgido del auge de memes en Solana, prioriza la experiencia, usando nodos de solo lectura y redireccionando las órdenes a través del backend, en lugar de que el cliente interactúe directamente con la API oficial.

El mercado también tiene productos innovadores con diferentes enfoques.

Por ejemplo, Trade.xyz es actualmente la plataforma con mayor volumen en Hip3, no busca competir en la guerra de mercado actual, sino expandirse hacia el trading de acciones.

VOOI Light también es muy capaz (desde el punto de vista técnico), un dex perpetuo cross-chain basado en intenciones, que integra múltiples plataformas de Perps simultáneamente, usando ingeniería para gestionar varias plataformas a la vez. Sin embargo, su experiencia se ve afectada por la complejidad de gestionar múltiples reservas, lo que no es muy fluido.

Recientemente, también probé varias plataformas de AI trading, que en su mayoría usan integración API y backend de múltiples Perps. La experiencia es muy avanzada, con modelos de lenguaje grandes (LLM) para interacción por texto, o decisiones de IA que siguen a traders humanos (que pueden conectarse con soluciones de Tee como Privy), permitiendo operaciones sin transmitir claves privadas, con capacidades de AI para trading en Perps.

Estas soluciones ofrecen diferentes experiencias y ayudan a entender las variaciones en los datos de reembolso final.

4. Reflexiones

Las autenticaciones sociales mencionadas antes solo resuelven problemas de recuperación, no de automatización de trading.

4.1 Complejidad de reservas

Este aspecto suele ser subestimado. La complejidad de Hyperliquid supera ampliamente las expectativas, no es solo una integración sencilla.

Al principio, muchas plataformas pensaron en Hyperliquid como una agregación de dex, pero olvidaron que no es un modelo Lego: si la economía del mercado cae, ¿quedarán funciones útiles? ¿Cuántas wallets están dejando de usar protocolos antiguos? ¿Y los usuarios vuelven a buscar en los sitios oficiales?

Si Hyperliquid pierde popularidad, ¿se migrará a otros plataformas como Aster o Lighter? Las APIs no son iguales, ¿cómo hacer la migración? ¿Y la operación paralela?

Para gestionar esto, inevitablemente hay que complicar la experiencia del usuario.

Al final, si los usuarios quieren un gran portal, ¿por qué no usar el oficial?

La integración front-end permite rapidez y cobertura, pero MetaMask parece haber sacrificado ganancias, ofreciendo solo tráfico gratuito. La integración back-end, en cambio, genera mayores ingresos para plataformas como Phantom, pero con costos elevados, y solo ellas saben cuál es el retorno de inversión real.

4.2 ¿Por qué no se alcanzan mayores beneficios?

Al revisar las preferencias de los usuarios avanzados en plataformas como Hyperliquid, prefieren usar la entrada oficial completa, principalmente en PC, por funciones como stop-loss, gráficos, modo de margen, etc. Este sector es de alta gama.

En cambio, en móvil, el objetivo es monitorear y gestionar riesgos en cualquier momento, sin análisis complejo.

Por eso, tras la experiencia inicial, la tendencia de uso en Phantom disminuye, ya que su enfoque está en móvil.

BasedApp, con app y web, cubre ambas necesidades, pero la competencia con la entrada oficial en web limita su potencial.

Pronto, Hyperliquid lanzará su propia app, lo que limitará aún más el mercado.

En definitiva, la diferencia en arquitectura determina el valor de integración, pero el potencial máximo depende de la profundidad de la integración. El techo de este modelo sigue siendo la competencia interna, y los usuarios aportados por plataformas de entrada no suelen mantenerse en la misma plataforma.

Si las wallets ofrecen funciones avanzadas en móvil (gráficos avanzados, alertas, trading automático), sí pueden tener un valor diferencial. Phantom actualiza rápidamente y añade funciones avanzadas para retener usuarios.

La clave para romper la situación está en AI trading, auto trading (sin modo de trading oficial), y la agregación de múltiples Perps en DEX, aunque la gestión de reservas y la eficiencia de AI siguen siendo desafíos. Aunque soluciones como Privy o Turnkey ofrecen custodia de claves, los usuarios aprenderán lo que puedan, y lo que no, no.

4.3 Crecimiento de usuarios y expansión del ecosistema

Muchos proyectos aceptan que no ganan dinero directamente, ya que las tarifas solo cubren costos, pero atraer usuarios de Perps o satisfacer la demanda de trading perpetuo en la base actual también es valioso para el ecosistema.

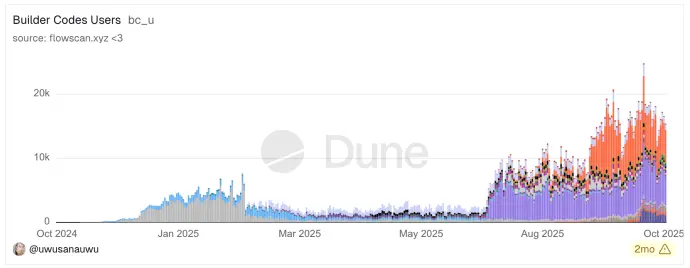

Analizando datos en cadena, se concluye que este grupo es muy pequeño.

En la gráfica, la integración en usuarios es de unos pocos miles diarios, sumando menos de 20,000 en total.

Y en cuanto a los usuarios mensuales de Hyperliquid, su rentabilidad se basa en un modelo de ballenas, con efecto de mercado de contrato y estructura piramidal invertida.

Actualmente, Hyperliquid tiene aproximadamente 1.1 millones de direcciones, con 217,000 activos mensuales y 50,000 diarios. Pero lo más importante: el 5% superior aporta más del 90% del OI y volumen, formando una estructura piramidal.

Solo el 0.23% de los usuarios top (unos 500 con fondos de más de 1M USD) controlan el 70% de los contratos abiertos (54 mil millones USD), con una posición promedio de 33 millones USD por usuario, y un OI que es 920 veces mayor que su participación en usuarios.

En contraste, el 72.77% restante (unos 150,000 usuarios) aporta solo el 0.2% del volumen, con posiciones promedio de 75 USD.

Esta estructura refleja que el mercado de contratos es principalmente para instituciones y grandes patrimonios, mientras que los pequeños traders constituyen la base y la actividad, pero su impacto en fondos es casi insignificante.

Este esquema muestra una realidad contraria a la intuición: Hyperliquid, en solo un año, se ha convertido en uno de los exchanges más rentables.

Pero sus beneficios provienen de los grandes jugadores, motivados por la resistencia a la censura, transparencia o trading cuantitativo.

El valor de integración en plataformas es solo para usuarios normales, por lo que se requiere una educación a largo plazo para que los traders de CEX pasen a Perps en Web3, en un mercado de competencia homogénea.

5. Para terminar, ¿es realmente un buen negocio integrar Perps?

Los proyectos comunes deben adaptarse al mercado, pero cuando una plataforma alcanza su pico de popularidad, el mercado se adapta a ella. Hyperliquid tiene esa suerte, pero no garantiza mantener ese nivel, ya que las expectativas de nuevos airdrops y transacciones ficticias inflan los volúmenes.

Muchas de sus acciones son acertadas, en comparación con plataformas pasadas que intentan hacer todo por sí mismas, monopolizando beneficios y estableciendo tarifas de regalías obligatorias, forzando a la market a seguir a los líderes, con costos elevados que distorsionan los precios y convierten muchos NFTs en objetos de colección.

En Hyperliquid, al abrir APIs de EVM y todos los dex de Perps, rápidamente aparecen derivados en el mercado.

Los activos RWA, especialmente acciones y oro, se están convirtiendo en nuevos canales de tráfico y diferenciación en Perp DEX. TradeXYZ, con un volumen de 19.1 mil millones USD, 320 millones semanales y 45.7 millones diarios, es la mejor prueba.

La generosidad de Hyperliquid en airdrops y recompras también se refleja en la rentabilidad del staking de HYPE y ADL, que puede ser muy prometedora.

Al final, la competencia por ser líder la enfrentan solo unos pocos, y en cuanto a la guerra de wallets en este año, integrar terceros Perps suele ser una operación de bajo ROI, tanto en crecimiento de usuarios, como en comisiones y estabilidad.

Tras ver los beneficios reales, muchas plataformas preferirán desarrollar sus propias soluciones o hacer campañas de adquisición, y la guerra en el sector continuará por un año más. Solo los nuevos usuarios provenientes de fuera de CEX serán realmente efectivos.