Compra criptomonedas

Pagar con

USD

Compra y venta

HOT

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Tipo de trading

Spot

Opera con criptomonedas libremente

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Margen

Multiplica tus beneficios con el apalancamiento

Conversión y trading en bloques

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Tokens apalancados

Obtén exposición a posiciones apalancadas de forma sencilla

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

Opciones

HOT

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

NEW

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

NEW

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

NEW

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Promociones

Centro de actividades

Participa en las actividades y gana grandes premios de dinero y merchandising exclusivo

Referido

20 USDT

Gana un 40•% de comisión o hasta 500•USDT en recompensas

Anuncio

Anuncios de nuevos listados, actividades, actualizaciones, etc.

Blog de Gate

Artículos del sector de las criptomonedas

Servicios VIP

Grandes descuentos en tarifas

Prueba de Reservas

Gate garantiza el 100 % de prueba de reservas

Afiliados

¡Consigue comisiones exclusivas y gana una alta rentabilidad!

Gestión de activos

NEW

Solución integral para la gestión de activos

Institucional

NEW

Soluciones profesionales de activos digitales para instituciones

Transferencia bancaria OTC

Deposita y retira fiat

Programa de bróker

Reembolsos generosos mediante API

Gate Vault

Mantén tus activos seguros

El mayor error que cometen los haters de XRP sobre el modelo de negocio de Ripple

hace2h

Aquí está por qué Cardano’s Midnight y XRP juntos podrían romper el modelo bancario

hace3h

Temas de actualidad

Ver más13.61K Popularidad

13.4K Popularidad

38.71K Popularidad

84.61K Popularidad

2.82K Popularidad

Gate Fun en tendencia

Ver más- Cap.M.:$3.56KHolders:10.00%

- Cap.M.:$3.56KHolders:10.00%

- Cap.M.:$3.55KHolders:10.00%

- Cap.M.:$4.3KHolders:23.01%

- Cap.M.:$3.58KHolders:10.00%

Anclado

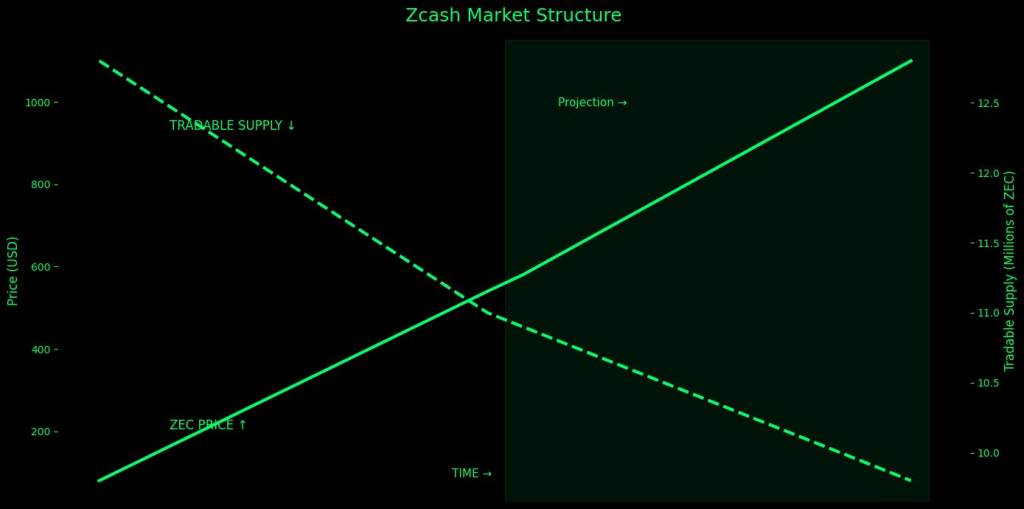

El precio de ZEC enfrenta una presión de oferta a medida que las monedas comerciables de Zcash desaparecen silenciosamente

Lo que intenta mostrar el gráfico La imagen compartida junto al tuit es un gráfico estilizado de “estructura de mercado” con dos líneas que se mueven en direcciones opuestas. La línea sólida etiquetada como “ZEC PRICE ↑” se inclina hacia arriba con el tiempo, moviéndose desde aproximadamente la zona baja $100s hacia los $1,000+ en la zona de proyección del lado derecho. La línea punteada etiquetada como “TRADABLE SUPPLY ↓” tiende a bajar en el mismo período, descendiendo desde el rango de 12.000.000+ hacia el rango de 9.000.000–10.000.000 en el eje derecho, que está marcado en “millones de ZEC.”

Fuente: X/@Anonymistxyz

En términos simples, el gráfico presenta una tesis: si la demanda de ZEC impulsa el precio hacia arriba mientras menos monedas permanecen fácilmente comerciables, los movimientos de precio pueden volverse más agudos porque la liquidez es más delgada. ¿Es justa la lógica de la “aprieta de oferta”? La idea central es razonable: los mercados se mueven de manera más agresiva cuando los libros de órdenes son delgados y la oferta es ajustada. Si los inventarios en los intercambios caen mientras la demanda aumenta, incluso una presión de compra modesta puede mover el precio más rápido de lo esperado. Pero la palabra clave es “si”, porque esta tesis se apoya mucho en suposiciones. Las monedas protegidas no están bloqueadas permanentemente. Se pueden mover de nuevo a forma transparente, y los titulares pueden decidir vender en cualquier momento. En otras palabras, la “velocidad menor” es real como afirmación conductual, pero no es un límite rígido de oferta. Los saldos en los intercambios también cambian rápidamente. Las monedas fluyen dentro y fuera de los lugares según la volatilidad, las tasas de financiamiento y la posición a corto plazo. Una narrativa de aprieta puede parecer poderosa en un gráfico, pero se desvanece en el momento en que la liquidez vuelve. Leer también: Litecoin podría superar a Zcash como la moneda de privacidad preferida, dice experto en cripto Qué haría que esta tesis fuera más creíble Este tipo de visión se vuelve más creíble cuando varios puntos de datos coinciden al mismo tiempo. Uno es el crecimiento persistente en el uso de monedas protegidas, no solo un pico puntual. Otro son las caídas sostenidas en los saldos en los intercambios en los principales lugares. Un tercero es la demanda al contado en aumento que no está impulsada únicamente por apalancamiento. Si esas entradas tienden en la misma dirección, la historia de la “reducción de la oferta comerciable” se sostiene mejor. Si no, el gráfico sigue siendo una visualización clara, pero sigue siendo una proyección en lugar de un hecho de mercado. La conclusión La publicación del analista es básicamente una advertencia contra asumir que ZEC tiene liquidez profunda solo porque la capitalización de mercado parece lo suficientemente grande. El gráfico enmarca a Zcash como un mercado donde la oferta comerciable puede ajustarse mientras el precio sube, lo que puede amplificar los movimientos alcistas pero también aumentar la volatilidad. La tesis vale la pena seguirla, especialmente en un mercado donde las narrativas de privacidad pueden volver rápidamente. Pero debe tratarse como un escenario, no como una garantía, porque la oferta comerciable puede volver a expandirse en cuanto los titulares decidan volver a rotar monedas en los intercambios.