Autor: @intern_cc, KOL de criptomonedas

Traducido por: Felix, PANews

Las opciones de criptomonedas podrían convertirse en una herramienta financiera emblemática para 2026, gracias a la fusión de tres grandes tendencias: los rendimientos tradicionales de DeFi siendo comprimidos por el “fin de los rendimientos”, la nueva generación de “productos de entrada” simplificados que abstraen las opciones en una interfaz de trading de un clic, y la adquisición de Deribit por Coinbase por 2.900 millones de dólares, que ha obtenido reconocimiento institucional.

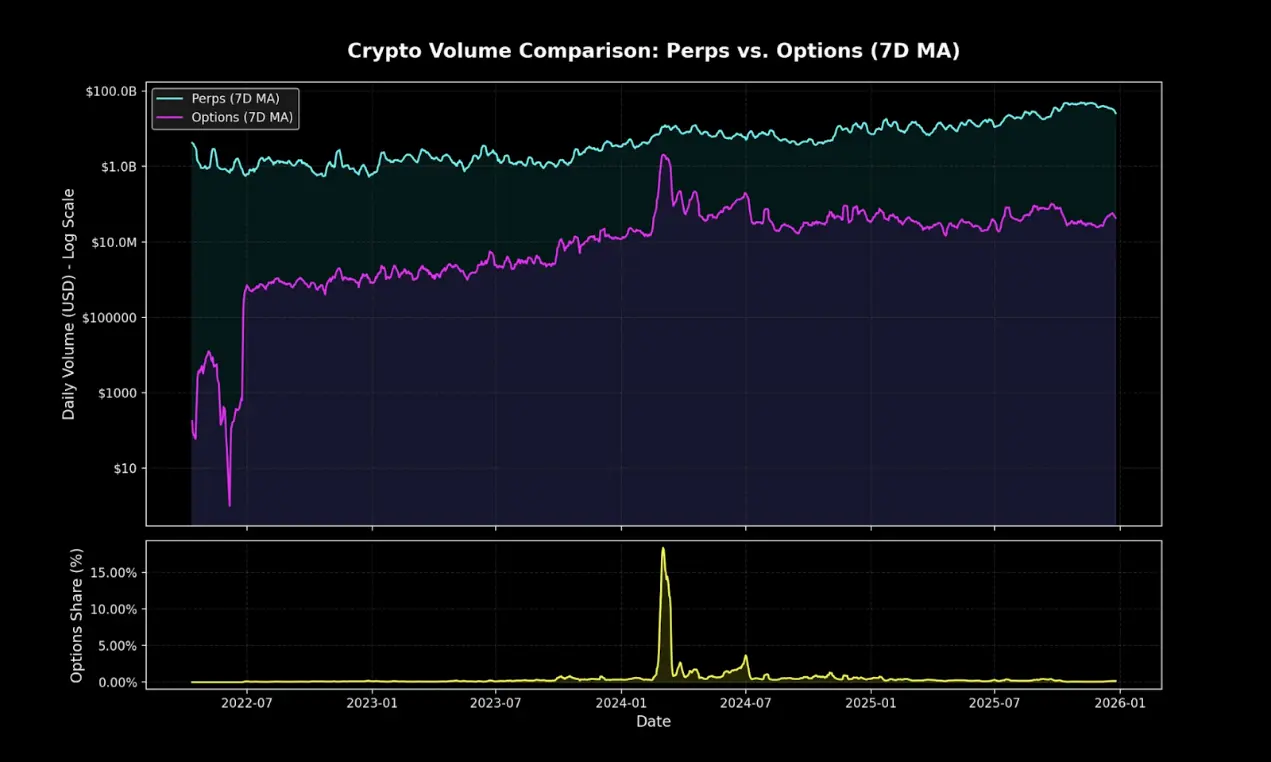

Aunque actualmente las opciones en cadena representan solo una pequeña parte del volumen de trading de derivados en criptomonedas, los contratos perpetuos siguen dominando el mercado con autoridad. Esta brecha recuerda a la situación previa a la popularización de las opciones en TradFi en Robinhood.

Polymarket, mediante la reempaquetación de opciones binarias y con excelentes estrategias de marketing, manejó en 2024 transacciones por 9.000 millones de dólares. Si se confirma la demanda minorista por apuestas probabilísticas, ¿podrán las opciones en DeFi lograr un cambio estructural similar? Cuando la infraestructura y la dinámica de rendimientos finalmente converjan, la ejecución determinará si las opciones superan un cuello de botella o siguen siendo una herramienta de nicho.

El fin de los rendimientos pasivos

Para entender por qué las opciones en criptomonedas podrían explotar en 2026, primero hay que comprender qué está desapareciendo.

En los últimos cinco años, el ecosistema cripto ha florecido, y los analistas del mercado lo llaman la era dorada de los “rendimientos perezosos”: los participantes podían obtener altos rendimientos ajustados por riesgo sin necesidad de operaciones complejas o gestión activa. La mayoría de estos no eran estrategias sofisticadas de opciones, sino métodos simples y brutales como minería de tokens, estrategias de ciclo y arbitrajes de base en contratos perpetuos.

La base en la base (basis trading) es el núcleo de los rendimientos en cripto. Su mecanismo parece simple, pero no lo es: debido a la preferencia estructural de los minoristas por posiciones largas, los largos deben pagar costos a los cortos mediante tasas de financiación para mantener sus posiciones. Comprando spot y vendiendo en corto contratos perpetuos, los participantes astutos construyen posiciones delta neutrales que no se ven afectadas por la volatilidad del precio, y además obtienen un rendimiento anual del 20% al 30%.

Pero no hay almuerzo gratis. Con la aprobación de ETFs de Bitcoin spot, la entrada de instituciones ha traído eficiencia a escala industrial. Los participantes autorizados y fondos de cobertura ahora ejecutan estas operaciones con decenas de miles de millones, comprimiendo las diferencias de interés a la tasa de bonos del gobierno más un pequeño margen de riesgo. Para finales de 2025, esta “burbuja” se habrá disipado.

El cementerio de las opciones en DeFi

- Hegic fue lanzado en 2020, innovando con pools de pools, pero cerró dos veces en sus primeros años debido a errores en el código y defectos en la teoría de juegos.

- El valor de mercado de Ribbon cayó desde su pico de 300 millones de dólares, principalmente por el colapso del mercado en 2022 y su posterior migración estratégica a Aevo, dejando solo unos 2,7 millones de dólares en 2025, explotados por hackers.

- Dopex introdujo opciones con liquidez concentrada, pero debido a que los productos de opciones generados por su modelo carecían de competitividad, la eficiencia en el uso de fondos era baja y, en un mercado bajista macro brutal, la economía del token era insostenible, lo que llevó a su colapso.

- Opyn, al darse cuenta de que el trading de opciones seguía dominado por instituciones, cambió su enfoque hacia infraestructura y abandonó a los minoristas.

Los patrones de fracaso son muy similares: los protocolos ambiciosos tienen dificultades para lograr tanto la activación de liquidez como la simplificación de la experiencia del usuario.

La paradoja de la complejidad

Irónicamente, las opciones que en teoría son más seguras y más alineadas con la intención del usuario no logran tanta adopción como los contratos perpetuos, que son más riesgosos y mecánicamente más complejos.

Los contratos perpetuos parecen simples, pero su mecanismo es extremadamente complejo. Cada vez que el mercado cae bruscamente, los traders son forzados a liquidar o a reducir apalancamiento automáticamente, y ni siquiera los grandes traders comprenden completamente cómo funciona.

En cambio, las opciones no enfrentan estos problemas. Comprar una opción de compra, el riesgo se limita a la prima, y la pérdida máxima ya está definida antes de entrar. Sin embargo, los contratos perpetuos dominan simplemente porque “aplicar 10x de apalancamiento” siempre es más sencillo que “ajustar la exposición al riesgo mediante delta”.

La trampa mental de los contratos perpetuos

Los contratos perpetuos te obligan a soportar el diferencial cruzado y pagar tarifas dos veces en cada operación.

Incluso en posiciones de cobertura, pueden arruinarte.

Son dependientes del camino: no puedes abrir una posición y simplemente “olvidarte”.

Pero aunque creas que en el corto plazo el flujo de fondos de los minoristas seguirá hacia los contratos perpetuos, las opciones aún pueden dominar en la mayoría de los productos financieros nativos en cadena. Son herramientas más flexibles y poderosas, útiles para cubrir riesgos y generar rendimientos.

De cara a los próximos cinco años, la infraestructura en cadena evolucionará hacia una capa de backend de distribución, con un alcance más amplio que el de las finanzas tradicionales.

Las innovadoras bóvedas actuales, como Rysk y Derive, representan la primera ola de esta transformación, ofreciendo productos estructurados que van más allá del simple apalancamiento o pools de préstamos. Los gestores de activos inteligentes necesitarán herramientas más sofisticadas para gestionar riesgos, operar con volatilidad y optimizar carteras, aprovechando al máximo el ecosistema descentralizado.

La evidencia de que los minoristas aman las opciones en las finanzas tradicionales

La revolución Robinhood

El aumento en el trading de opciones por parte de minoristas en las finanzas tradicionales ofrece una hoja de ruta. Robinhood lanzó en diciembre de 2017 el trading de opciones sin comisiones, provocando una transformación en la industria, que alcanzó su punto máximo en octubre de 2019, cuando Charles Schwab, TD Ameritrade y Interactive Brokers eliminaron las comisiones en pocos días.

El impacto fue enorme:

- La proporción del volumen de opciones de minoristas en EE. UU. subió del 34% a finales de 2019 al 45-48% en 2023.

- En 2024, el volumen total de contratos de opciones liquidado por OCC alcanzó un récord de 12.200 millones, marcando el quinto año consecutivo de récords.

- En 2020, las acciones de moda representaron el 21.4% del volumen total de opciones.

El auge explosivo de las opciones de vencimiento en el día (0DTE)

Las opciones 0DTE muestran el interés de los minoristas en apuestas a corto plazo y con alta convexidad. La proporción del volumen de opciones 0DTE respecto al volumen de opciones del S&P 500 creció del 5% en 2016 al 51% en el cuarto trimestre de 2024, con un volumen diario superior a 1.5 millones de contratos.

Su atractivo es evidente: menor inversión de capital, sin riesgo overnight, apalancamiento interno superior a 50x y ciclos de retroalimentación en el día, apodados por la industria como “trading de dopamina”.

Convexidad y riesgo claro

La estructura de ganancias no lineal de las opciones atrae a traders con visión de obtener retornos asimétricos. Quien compra una opción de compra puede arriesgar solo 500 dólares en prima, pero potencialmente obtener más de 5,000 dólares en beneficios. La estrategia de spread permite ajustes más precisos: el máximo pérdida y ganancia se definen antes de entrar.

( Productos de entrada y infraestructura

Abstracción como solución

La nueva generación de protocolos oculta completamente la complejidad de las opciones mediante interfaces simples, denominadas por la industria como “aplicaciones de dopamina”.

Euphoria, con una visión radicalmente simplificada, obtuvo 7.5 millones de dólares en financiamiento semilla. Su visión es: “Solo mira el gráfico, observa cómo cambian las líneas de precio y haz clic en la casilla que creas que el precio tocará a continuación en la cuadrícula”. Sin tipos de órdenes, sin gestión de margen, sin letras griegas, solo ejecuta apuestas direccionales correctas en un libro de órdenes centralizado.

Construido sobre infraestructura MegaETH de sub-milisegundos.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

El auge de los mercados de predicción confirma la filosofía de simplificación de estrategias:

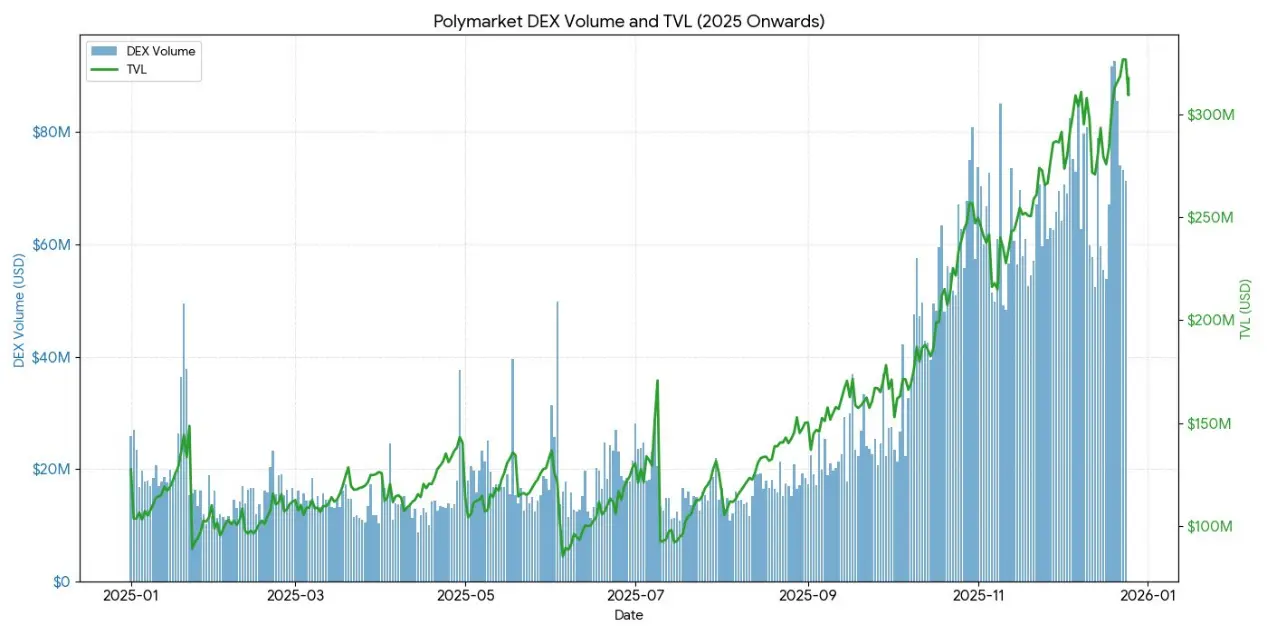

- Polymarket manejó en 2024 más de 9.000 millones de dólares en transacciones, con un pico de 314,500 traders activos mensuales.

- Kalshi mantiene un volumen semanal estable superior a 1.000 millones de dólares.

Ambos plataformas tienen estructuras similares a las opciones binarias, pero el concepto de “predicción” transforma la mancha de la apuesta en una forma de sabiduría colectiva.

Como reconocen claramente en Interactive Brokers, sus contratos de predicción son “mercados de predicción de opciones binarias”.

La experiencia muestra que los minoristas no quieren herramientas financieras complejas, sino apuestas probabilísticas simples y con resultados claros.

( Estado de las opciones en DeFi en 2025

Para finales de 2025, el ecosistema de opciones en DeFi estará en transición de un diseño experimental a una estructura de mercado más madura y componible.

Los primeros marcos mostraron muchos problemas: liquidez dispersa en diferentes vencimientos, dependencia de oráculos para liquidaciones que aumenta retrasos y riesgos de manipulación, y bóvedas totalmente colaterizadas que limitan la escalabilidad. Esto ha impulsado cambios hacia modelos de pools de liquidez, opciones perpetuas y sistemas de margen más eficientes.

Actualmente, los participantes en DeFi en su mayoría son minoristas que buscan rendimientos, no instituciones que buscan cobertura. Los usuarios ven las opciones como herramientas de ingreso pasivo, vendiendo calls cubiertas para obtener primas, en lugar de transferir volatilidad. Cuando la volatilidad aumenta, la falta de herramientas de cobertura expone a los depositantes a riesgos de selección adversa, provocando rendimiento pobre y salida de fondos (TVL).

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

La arquitectura de los protocolos ha superado los modelos tradicionales basados en vencimientos, dando lugar a nuevas paradigmas en valoración, liquidez y otros aspectos.

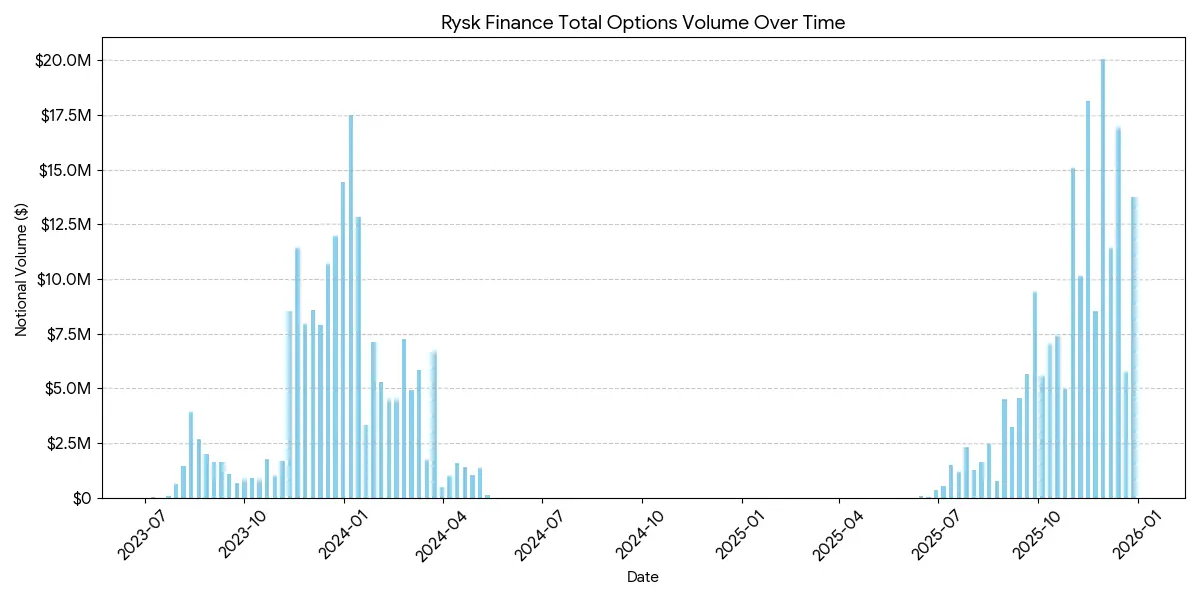

Rysk

Rysk aplica en DeFi mecanismos tradicionales de venta de opciones mediante primitivas en cadena, soportando calls cubiertos y puts con garantía en efectivo. Los usuarios depositan directamente colaterales en contratos inteligentes para crear posiciones individuales, personalizando precio de ejercicio y vencimiento. La ejecución se realiza mediante mecanismos de cotización en tiempo real, con contrapartes que ofrecen cotizaciones competitivas en subastas rápidas en cadena, logrando confirmación instantánea y cobro anticipado de primas.

Los rendimientos siguen la estructura estándar de las calls cubiertas:

- Si al vencimiento el precio < precio de ejercicio: la opción expira sin valor, el vendedor retiene el colateral + prima.

- Si al vencimiento el precio ≥ precio de ejercicio: entrega física en el precio de ejercicio, el vendedor retiene la prima, renunciando a beneficios por subida.

Estructuras similares aplican a puts con garantía en efectivo, con liquidación automática en cadena.

El objetivo de Rysk son usuarios que buscan primas de opciones sostenibles y no inflacionarias, con colaterales completos en cada posición, sin riesgo de contraparte y con liquidación en cadena determinista. Soporta múltiples activos como ETH, BTC, LST y LRT, siendo útil para DAOs, tesorerías, fondos y entidades institucionales que gestionan activos volátiles.

El tamaño medio de las posiciones en Rysk alcanza cifras de cinco dígitos, indicando inversión institucional.

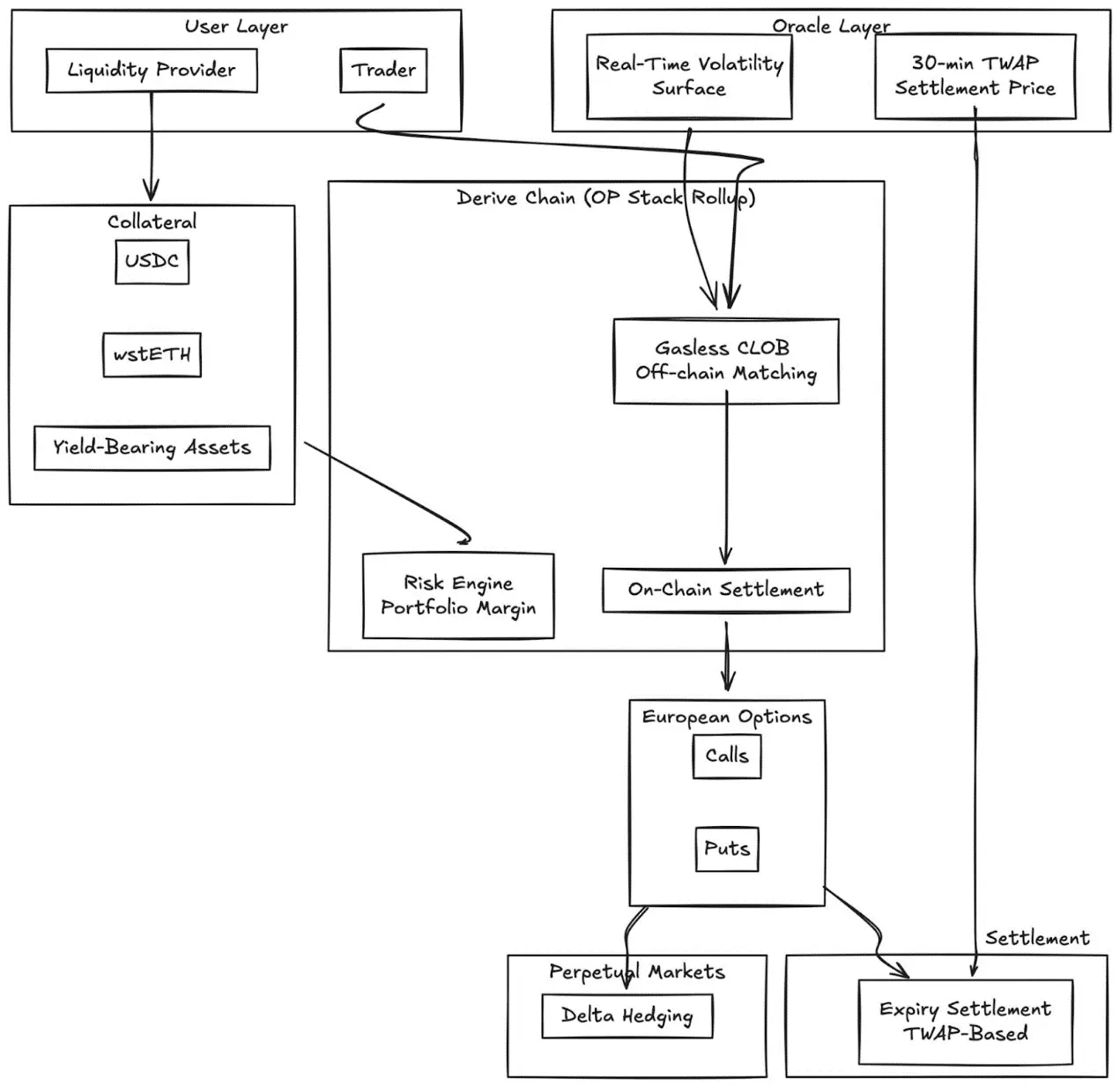

Derive.xyz

Derive (antes Lyra) ha evolucionado de un AMM pionero a un libro de órdenes centralizado sin tarifas de gas, con liquidación en cadena. Ofrece opciones europeas totalmente colaterizadas, con superficies de volatilidad dinámicas y liquidación basada en TWAP de 30 minutos.

Innovaciones principales:

- Valoración en tiempo real mediante superficies de volatilidad alimentadas externamente.

- Oráculos TWAP de 30 minutos para reducir riesgos de manipulación en vencimientos.

- Integración de mercado perpetuo para cobertura delta continua.

- Soporte para colaterales de rendimiento (wstETH, etc.) y márgenes combinados, mejorando eficiencia de capital.

- Calidad de ejecución competitiva frente a plataformas CeFi de menor escala.

GammaSwap

GammaSwap introduce opciones perpetuas no sintéticas basadas en liquidez AMM.

No depende de oráculos ni de vencimientos fijos, sino que genera exposición continua a la volatilidad mediante préstamos de liquidez en AMMs como Uniswap V2.

Este mecanismo convierte la pérdida impermanente en una ganancia potencial de las opciones:

- Los traders toman prestado LP tokens en relación con su valor de préstamo.

- La fluctuación en el precio del pool afecta el valor del colateral respecto al monto prestado.

- Las ganancias y pérdidas son proporcionales a la volatilidad realizada.

- La tasa de financiación dinámica se vincula a la utilización del AMM.

Tipos de posiciones:

- Straddle: delta neutral (50:50), capturando solo volatilidad.

- Long options: colaterales en activos con mayor volatilidad (como calls).

- Short options: colaterales en activos más estables (como puts).

El mecanismo deriva todos los precios del estado interno del AMM, eliminando por completo la dependencia de oráculos.

Panoptic

Opciones perpetuas sin oráculos en Uniswap.

Panoptic representa un cambio radical: opciones perpetuas sin oráculos construidas sobre liquidez concentrada en Uniswap v3. Cualquier posición LP en Uniswap puede interpretarse como una combinación de opciones largas y cortas, con tarifas que representan flujos continuos de primas.

Insight clave: las posiciones en Uniswap v3 en un rango de precios específico se comportan como una cartera de opciones cortas, con delta que varía con el precio. Panoptic formaliza esto permitiendo a los traders depositar colaterales y seleccionar rangos de liquidez para crear posiciones perpetuas.

Características principales:

- Valoración sin oráculos: todas las posiciones se valoran con datos internos de Uniswap.

- Exposición perpetua: las opciones se mantienen indefinidamente, con flujo continuo de primas, sin vencimientos discretos.

- Componibilidad: construidas sobre Uniswap, integrando préstamos, productos estructurados y protocolos de cobertura.

( Comparación con CeFi:

La brecha sigue siendo significativa. Deribit domina globalmente, con más de 3 mil millones de dólares en contratos abiertos diarios.

Razones estructurales:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

Profundidad y liquidez

CeFi concentra liquidez en contratos estandarizados, con intervalos de precios de ejercicio estrechos y libros de órdenes de decenas de millones por precio. La liquidez en DeFi sigue fragmentada en protocolos, precios y vencimientos, cada uno con pools independientes que no comparten margen.

Calidad de ejecución: Deribit y CME ofrecen ejecución casi instantánea. Modelos basados en AMM como Derive ofrecen spreads menores en opciones cercanas a la at-the-money, pero en órdenes grandes o en precios muy fuera del dinero, la calidad de ejecución disminuye.

Eficiencia de margen: plataformas CeFi permiten márgenes cruzados entre instrumentos; la mayoría de protocolos DeFi aún aíslan colaterales por estrategia o pool.

Pero las ventajas de DeFi son claras: acceso permissionless, transparencia en cadena y componibilidad con otras tecnologías DeFi. A medida que la eficiencia de capital mejore y los protocolos eliminen la fragmentación mediante la eliminación de vencimientos, esta brecha se reducirá.

Orientación institucional

El stack de Coinbase-Deribit:

Coinbase adquirió Deribit por 2.900 millones, logrando una integración estratégica en toda la pila de capital cripto:

- Integración vertical: Bitcoin spot en Coinbase como colateral para opciones en Deribit.

- Margen cruzado: en DeFi fragmentado, fondos dispersos; en Coinbase/Deribit, fondos en un solo pool.

- Control de ciclo de vida completo: mediante la adquisición de Echo, Coinbase controla emisión, trading spot y derivados.

Para DAOs y entidades nativas en cripto, las opciones ofrecen mecanismos efectivos de gestión de riesgo:

- Comprar puts para cubrir riesgos bajistas, asegurando un valor mínimo.

- Vender calls cubiertas para aprovechar activos ociosos, generando ingresos sistemáticos.

- Encapsular exposiciones en opciones en tokens ERC-20, tokenizando riesgos.

Estas estrategias convierten tokens volátiles en reservas más estables y ajustadas al riesgo, clave para instituciones que gestionan fondos mediante DAOs.

Optimización de estrategias LP

Las herramientas para LP permiten transformar liquidez pasiva en coberturas activas o estrategias de incremento de rendimiento:

- Opciones como herramientas de cobertura dinámica: LP en Uniswap v3/v4 puede comprar puts o construir spreads delta neutrales para reducir pérdida impermanente. GammaSwap y Panoptic permiten usar liquidez como colateral para obtener ingresos continuos de opciones, compensando exposición en AMM.

- Opciones como estrategia de rendimiento: bóvedas pueden automatizar la venta de calls cubiertas o puts en efectivo para LP o posiciones spot.

- Estrategias con delta objetivo: las opciones perpetuas de Panoptic permiten ajustar el precio de ejercicio y el vencimiento para mantener delta neutral, cortas o largas.

Productos estructurados componibles

- Integración en bóvedas: bóvedas automatizadas empaquetan estrategias de volatilidad a corto plazo en tokens de rendimiento, similares a notas estructuradas en cadena.

- Opciones multi-leg: protocolos como Cega diseñan rendimientos dependientes de rutas (bonos de doble moneda, opciones de rescate automático) con transparencia en cadena.

- Combinación entre protocolos: combinar rendimientos de opciones con préstamos, staking o buyback para crear herramientas híbridas de riesgo.

( Perspectivas

El mercado de opciones no evolucionará en una sola categoría. Se dividirá en dos niveles distintos, cada uno atendiendo a diferentes tipos de usuarios y productos.

Primer nivel: opciones abstractas para minoristas

El éxito de Polymarket demuestra que los minoristas no rechazan las opciones, sino la complejidad. Los 9.000 millones en volumen no provienen de traders que entienden la volatilidad implícita, sino de usuarios que ven un problema, toman una postura y hacen clic.

Euphoria y aplicaciones similares de dopamina impulsarán esta tendencia. La mecánica de las opciones opera en segundo plano en interfaces de clics. Sin letras griegas, sin vencimientos, sin gestión de margen, solo objetivos de precio en un libro de órdenes. El producto es la opción.

La experiencia es como un juego.

Este nivel capturará el volumen que actualmente domina en contratos perpetuos: operaciones a corto plazo, de alta frecuencia y con dopamina. La ventaja competitiva no será la ingeniería financiera, sino el UX, interfaces móviles y retroalimentación en sub-milisegundos. Los ganadores aquí serán más aplicaciones de consumo que plataformas de trading.

Segundo nivel: opciones en DeFi como infraestructura para instituciones

Protocolos como Derive y Rysk no competirán por los minoristas. Servirán a mercados completamente diferentes: DAOs con fondos de ocho cifras, fondos que buscan ingresos no correlacionados, LP que cubren impermanent loss y gestores de activos que construyen productos estructurados.

Este nivel requiere tecnología avanzada: márgenes de cartera, colaterales cruzados, sistemas de cotización, superficies de volatilidad dinámica, funciones que los minoristas no suelen usar, pero que son esenciales para inversores institucionales.

Los proveedores actuales de bóvedas son infraestructuras tempranas a nivel institucional.

Los gestores de activos en cadena necesitan toda la expresión de las opciones: estrategias de cobertura claras, rendimiento adicional, estrategias delta neutrales, productos estructurados componibles.

Los sliders de apalancamiento y los mercados de préstamos simples no satisfacen estas necesidades.

Lectura adicional: ¿El mercado de predicción es una extensión de las opciones binarias?