La tesis central que dibuja este conjunto de datos es: ¿hasta dónde puede sostener la demanda de chips de IA a la industria de semiconductores? Este artículo analizará desde cinco dimensiones: la lógica de la demanda, la transmisión de la cadena de suministro, las señales de la cadena industrial, el juicio sobre el ciclo y las advertencias de riesgo.

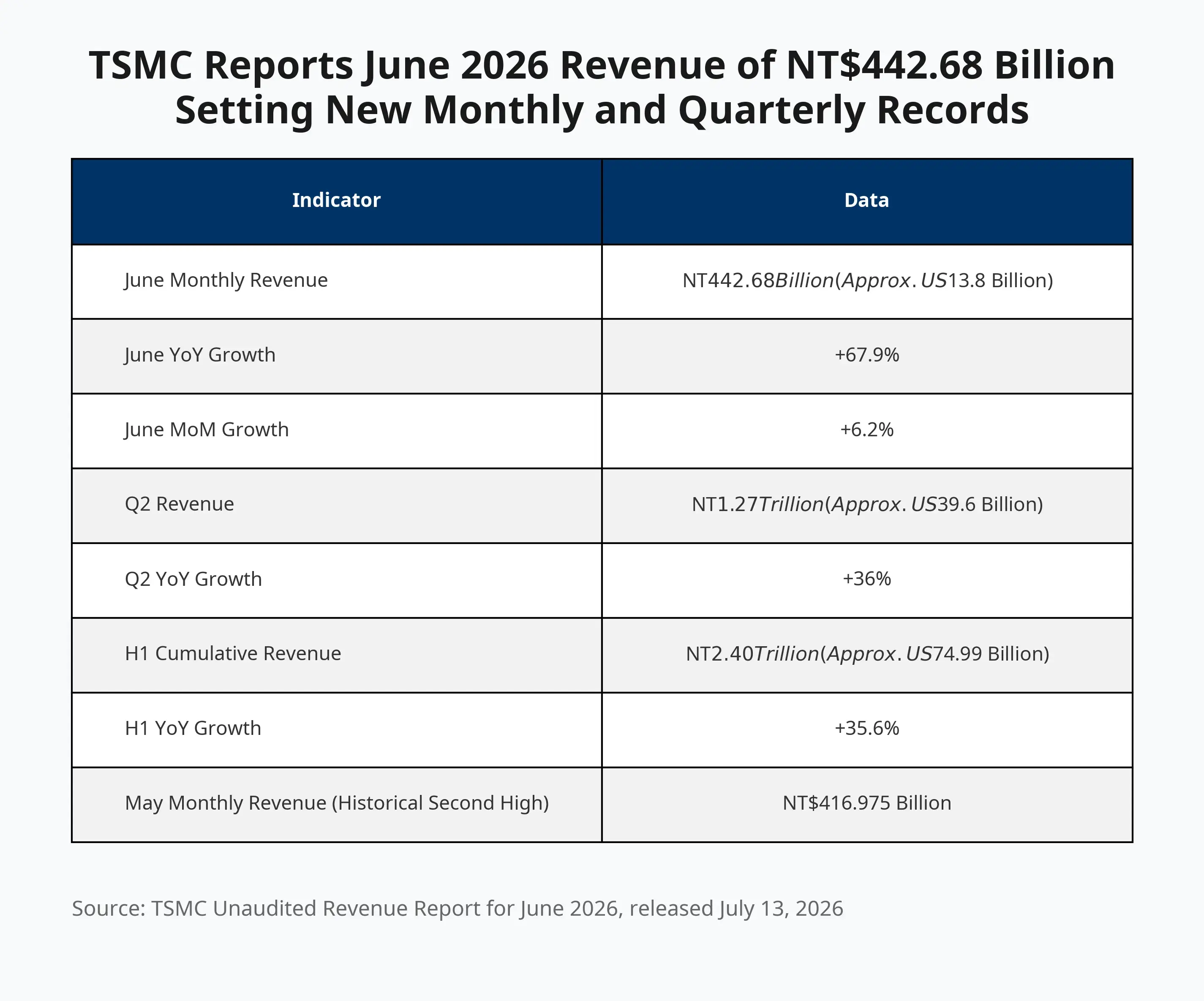

Los ingresos de TSMC en junio de 2026 superan los 442,68 mil millones de dólares taiwaneses; el crecimiento interanual y secuencial de un mes y de un trimestre alcanza máximos históricos

¿Por qué los ingresos de TSMC se aceleraron repentinamente en junio?

El aumento interanual del 67,9% de los ingresos de junio marcó el mayor crecimiento mensual registrado en lo que va de año, superando el récord histórico de 416,975 mil millones de dólares taiwaneses establecido en mayo. En el segundo trimestre, los ingresos del trimestre llegaron a 1,27 billones de dólares taiwaneses (aprox. 39,6 mil millones de USD), con un crecimiento interanual del 36%, en línea con la previsión promedio de los analistas.

El principal motor de este crecimiento es la demanda de chips de IA. TSMC fabrica GPU de IA, aceleradores de IA y chips de computación de alto rendimiento (HPC) para clientes como NVIDIA (NVDA.US), AMD (AMD.US) y Apple. Empresas tecnológicas como OpenAI, Meta, Google y Amazon siguen ampliando su inversión en infraestructura de IA; los proveedores de servicios en la nube incrementan la compra de GPU y, en consecuencia, la demanda de fabricación de chips sube.

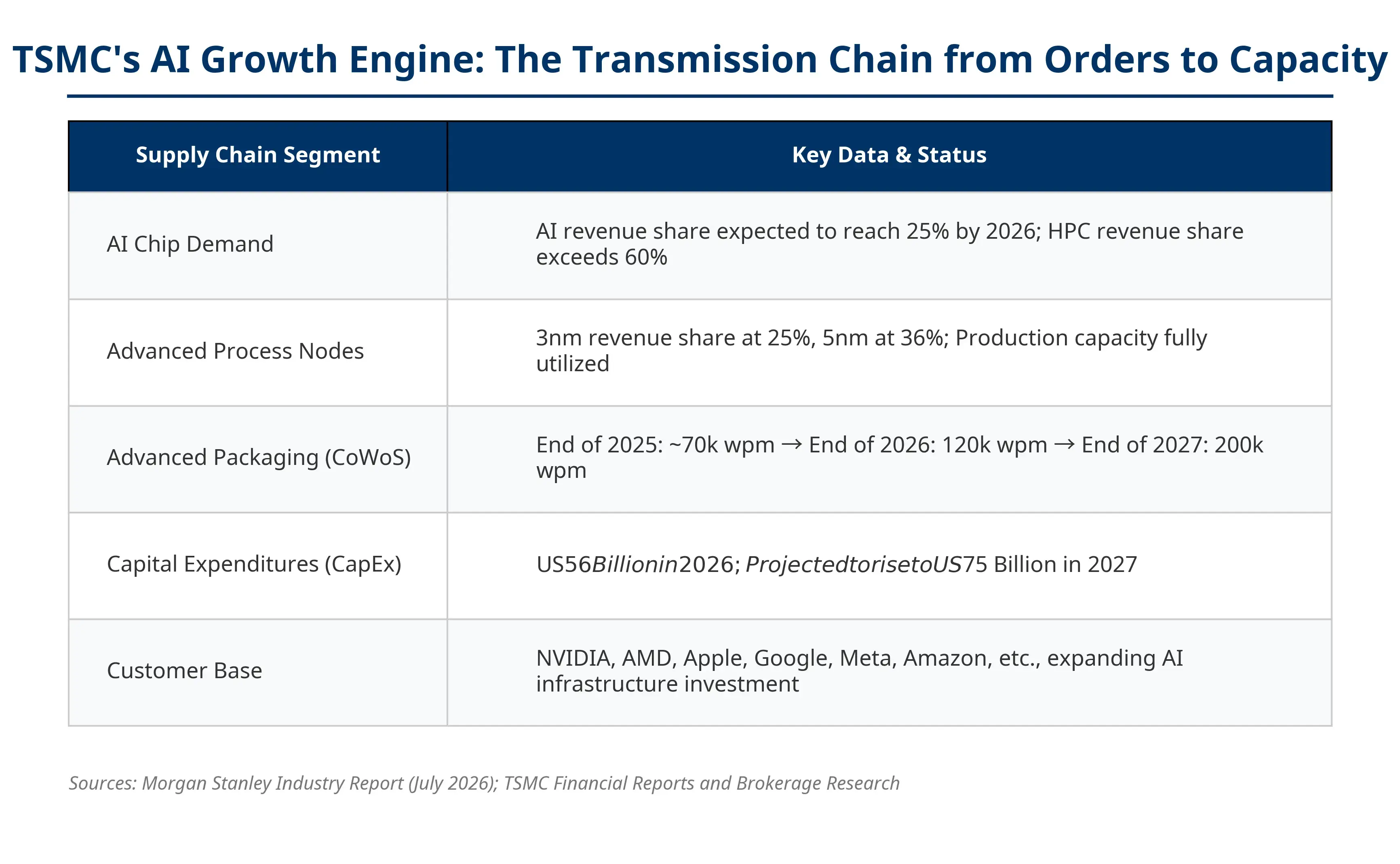

TSMC ocupa el 73% del mercado global puro de foundry (datos del primer trimestre de 2026), por lo que su desempeño se considera ampliamente una referencia del panorama de toda la cadena industrial de la IA a nivel mundial. Cuando la utilización de capacidad del proceso avanzado (3 nanómetros, 5 nanómetros) se mantiene al 100%, significa que la demanda de chips de IA aguas abajo sigue siendo intensa. Desde GPU de IA hasta obleas de proceso avanzado y, luego, el avanzado empaquetado CoWoS y servidores de IA, TSMC está en el nodo central de esta cadena.

Vale la pena destacar que el crecimiento explosivo de TSMC en junio no es un hecho aislado. La compañía planea añadir dos plantas de empaquetado avanzado en el parque científico de Chiayi, en el sur de Taiwán: la primera ya entró en producción en masa y la segunda está a punto de arrancar. La expansión continua de la capacidad de empaquetado avanzado, por un lado, confirma la visibilidad y la continuidad de los pedidos de chips de IA.

Panorama del motor de crecimiento de IA de TSMC: cadena de transmisión de pedidos a capacidad

¿Qué significa el crecimiento de TSMC para NVIDIA y las acciones de IA?

Para los inversores en acciones, los datos de ingresos de TSMC son un indicador adelantado importante para observar la salud de la cadena industrial de IA.

Para NVIDIA, el crecimiento continuo de los pedidos hacia TSMC indica que la demanda de GPU de IA sigue siendo fuerte. Si la capacidad de fabricación de obleas continúa limitada, apoyaría las expectativas de crecimiento de ingresos de NVIDIA. El 13 de julio (hora de Pekín), NVIDIA cayó 1,74% en el after-hours y alcanzó 207,29 dólares. El sector de semiconductores en general estuvo presionado, y la preocupación del mercado por una desaceleración en el ritmo de crecimiento de la demanda de cómputo de IA siguió intensificándose. Los datos de TSMC de junio proporcionan, en cierta medida, evidencia de que la demanda de corto plazo sigue siendo sólida.

Para AMD, sus chips de IA de la serie MI también dependen del proceso avanzado de TSMC. Mejorar la capacidad de TSMC ayuda a AMD a ampliar el suministro de chips de IA. Bancos de inversión líderes han ajustado recientemente al alza sus precios objetivo para AMD: Goldman Sachs elevó el precio objetivo de 450 dólares a 640 dólares; Bank of America lo subió a 615 dólares; y UBS lo ve al alza hasta 670 dólares.

Las direcciones de beneficiarios más amplias también incluyen equipos de semiconductores (como Applied Materials, Lam Research), chips de memoria (como SK Hynix, Micron) y empresas relacionadas con centros de datos (como Broadcom). El plan de gastos de capital de TSMC para 2026 se acerca a un récord de 56.000 millones de dólares, lo que impulsará directamente la demanda de equipos en la parte alta de la cadena.

Sin embargo, el 13 de julio (hora de Pekín), antes de la apertura, el sector de chips estuvo en general presionado: Marvell cayó 1,9% a 3,1 dólares; Intel bajó cerca de 5%; y Lam Research Group descendió 3,6%. Esto refleja que el mercado ya está descontando, además de los buenos datos de TSMC, otros factores macro: incluida la presión sobre los activos de riesgo derivada de las tensiones entre EE. UU. e Irán.

¿Se está formando un superciclo de semiconductores?

Este es el debate más central del mercado actual. Para responder, es necesario comparar las diferencias estructurales entre los ciclos históricos y el ciclo actual.

Los anteriores superciclos de semiconductores estuvieron impulsados por la demanda de PC, la popularización de los teléfonos inteligentes y la internet móvil; su rasgo central fue el estallido de demanda de terminales derivado del ciclo de recambio de consumidores. En cambio, el motor del ciclo actual es elgasto de capital empresarial: los gigantes tecnológicos invierten en centros de datos, clústeres de GPU y costos de entrenamiento de modelos para su infraestructura de IA.

Los argumentos que apoyan la continuidad del superciclo incluyen: primero, que el gasto de capital en IA sigue en niveles altos. Los gigantes tecnológicos invierten cientos de miles de millones de dólares al año en compras de equipos de IA, y una parte considerable del gasto se sostiene mediante endeudamiento. Segundo, la oferta y la demanda de chips de alta gama siguen tensas. Los procesos avanzados de 3 nanómetros y 5 nanómetros y el empaquetado avanzado CoWoS siguen siendo cuellos de botella de capacidad. El CEO de TSMC, Wei Zhejia, advirtió el mes pasado que, aunque se pongan en marcha nuevas capacidades en Estados Unidos en los próximos años, la empresa aún podría no ser capaz de satisfacer por completo la demanda de los clientes estadounidenses. Los directivos de SK Hynix también consideraron que el actual desabastecimiento de chips de memoria podría continuar más allá de 2030.

No obstante, equiparar el ciclo actual de forma simple con los superciclos anteriores podría llevar a un error de juicio. La sostenibilidad del gasto de capital empresarial depende de si la comercialización de la IA genera retornos acordes; esto es esencialmente distinto del crecimiento natural de la demanda impulsado por el recambio de consumidores. Un analista de Bloomberg Intelligence señaló que la demanda de aceleradores de IA y de CPU de servidores mantiene tensas las capacidades de 3 y 5 nanómetros, pero si los márgenes brutos pueden mantenerse en el tope de la guía depende de si la utilización plena de los procesos avanzados puede compensar de manera continua el efecto dilutivo de fábricas en el extranjero.

¿Qué hay que vigilar?

Cualquier análisis sectorial no puede evitar los riesgos. Detrás de las expectativas elevadas del mercado para acciones de semiconductores y de IA existen al menos tres lógicas de riesgo verificables.

¿Puede tocar techo el gasto de capital en IA? Esta es la gran duda del mercado. Las empresas tecnológicas invierten cantidades enormes para construir infraestructura de IA, pero ¿la comercialización de la IA generará beneficios que coincidan con esa inversión? Si el crecimiento de los ingresos por IA continúa por debajo de lo esperado, las valoraciones de las acciones de chips enfrentarán una presión sistémica. El foco del mercado ya pasó de “si la IA crece” a “si la inversión en IA puede generar retornos”.

Riesgo del ciclo de inventarios de semiconductores. La industria de chips históricamente presenta rasgos claramente cíclicos: demanda sobrecalentada → expansión de capacidad → acumulación de inventarios → enfriamiento de la demanda → ajuste de inventarios. Con la capacidad de wafer de TSMC y otras fábricas trabajando a plena carga, si la tasa de crecimiento de la demanda de IA muestra una desaceleración marginal, el riesgo de ajustes de inventarios aumentará rápidamente.

Riesgo geopolítico. Más del 70% de la capacidad de TSMC está concentrada en la región de Taiwán; cualquier escalada de tensión regional puede impactar la cadena global de suministro de semiconductores. Además, la evolución de la política de restricciones a la exportación de semiconductores de Estados Unidos hacia China también es un factor de incertidumbre persistente.

Puntos a observar del informe financiero de TSMC del 16 de julio. Los inversores deben centrarse en tres indicadores: si la guía de crecimiento de ingresos para todo el año supera el 30% (TSMC ya había anticipado que los ingresos en USD de este año podrían crecer más de 30%); si el plan de gastos de capital continúa aumentando; y si la proporción de ingresos relacionados con IA sigue subiendo, es decir, si la IA se está convirtiendo en un motor de crecimiento de largo plazo y no en un catalizador de corto plazo.

La reacción en cadena de las acciones globales de tecnología

El crecimiento de ingresos de TSMC valida la autenticidad de la demanda de IA, lo que refuerza la confianza del mercado en toda la cadena industrial de IA. Desde chips de IA hasta equipos de semiconductores, desde chips de memoria hasta infraestructura de computación en la nube, el rendimiento del conjunto de la industria se valida en forma cruzada con los datos de TSMC.

Pero esto no significa que todas las acciones relacionadas suban al mismo ritmo. El mercado ya entró en una fase de diferenciación: se favorece a las compañías con una ruta de ganancias clara y valoraciones razonables, mientras que los instrumentos impulsados solo por conceptos enfrentan una mayor presión para corregir valoraciones.

Con una cuota del 73% en el mercado global de foundry puro y unos ingresos trimestrales récord, TSMC envió al mercado una señal clara: la demanda de hardware de IA sigue expandiéndose. Sin embargo, si el superciclo se confirma o no, al final depende de si la comercialización de la IA puede seguir sosteniendo el gasto de capital de las empresas; esto requiere tiempo y también más datos para validarlo.

FAQ

¿Por qué los ingresos de TSMC de junio pudieron crecer un 68% interanual?

Principalmente por la demanda de chips de IA. TSMC produce GPU de IA, aceleradores de IA y chips de computación de alto rendimiento para clientes como NVIDIA, AMD y Apple. Los gigantes tecnológicos globales siguen ampliando la inversión en infraestructura de IA, lo que impulsa fuertemente la compra de GPU y la demanda de servicios de foundry para obleas.

¿Qué significa el crecimiento de ingresos de TSMC para la acción de NVIDIA?

TSMC es el principal foundry de GPU de NVIDIA; el aumento de pedidos refleja directamente que la demanda de GPU de IA sigue siendo fuerte. La capacidad de fabricación de obleas que continúa limitada respaldará las expectativas de crecimiento de ingresos de NVIDIA. Pero el 13 de julio, el after-hours de NVIDIA cayó 1,74%, lo que muestra que el mercado ya está considerando otros factores macro.

¿Ya llegó de verdad el superciclo de semiconductores?

El ciclo actual está impulsado por el gasto de capital empresarial en IA, y tiene una diferencia fundamental respecto al ciclo anterior impulsado por el recambio de consumidores. Los factores de apoyo incluyen que el gasto en IA sigue alto y que las capacidades de procesos avanzados están tensas; el riesgo está en si los retornos de la comercialización de IA pueden igualar la inversión. La existencia de un superciclo aún necesita validarse con más datos.

¿Qué se debe observar en el reporte financiero de TSMC del 16 de julio?

Centrarse en tres indicadores: si la guía de crecimiento de ingresos para todo el año supera el 30%, si el plan de gastos de capital continúa aumentando y si la proporción de ingresos relacionados con IA sigue elevándose. Estos determinarán si la demanda de chips de IA puede convertirse en el motor de crecimiento de largo plazo de TSMC.

¿Qué riesgos existen al invertir en acciones de semiconductores?

Los riesgos principales incluyen: que el gasto de capital en IA pueda tocar techo, los ajustes del ciclo de inventarios inherente a la industria de semiconductores y el posible impacto de factores geopolíticos sobre la cadena de suministro. Los inversores deberían evaluar si los beneficios de la comercialización de la IA de las empresas tecnológicas se corresponden con su gran inversión.