Resumen

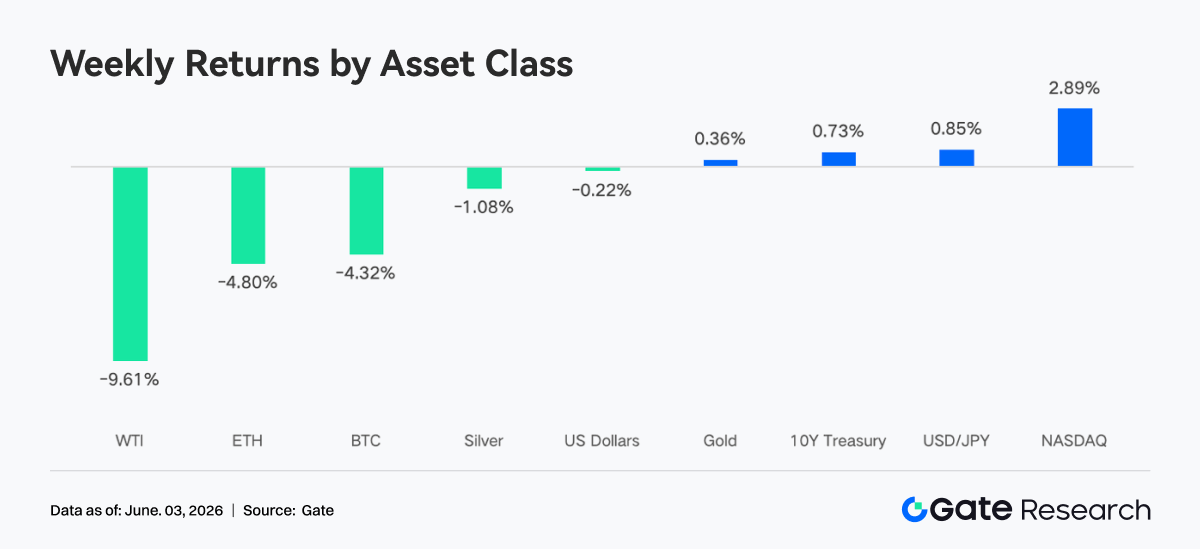

- El mercado ajustó sus expectativas sobre las subidas de tipos de la Fed y el mercado cripto siguió bajo presión. BTC cayó un 4,3 % semanal y ETH un 4,8 %; los ETF globales de criptomonedas encadenaron dos semanas de salidas netas, con una salida acumulada de 2 540 millones USD.

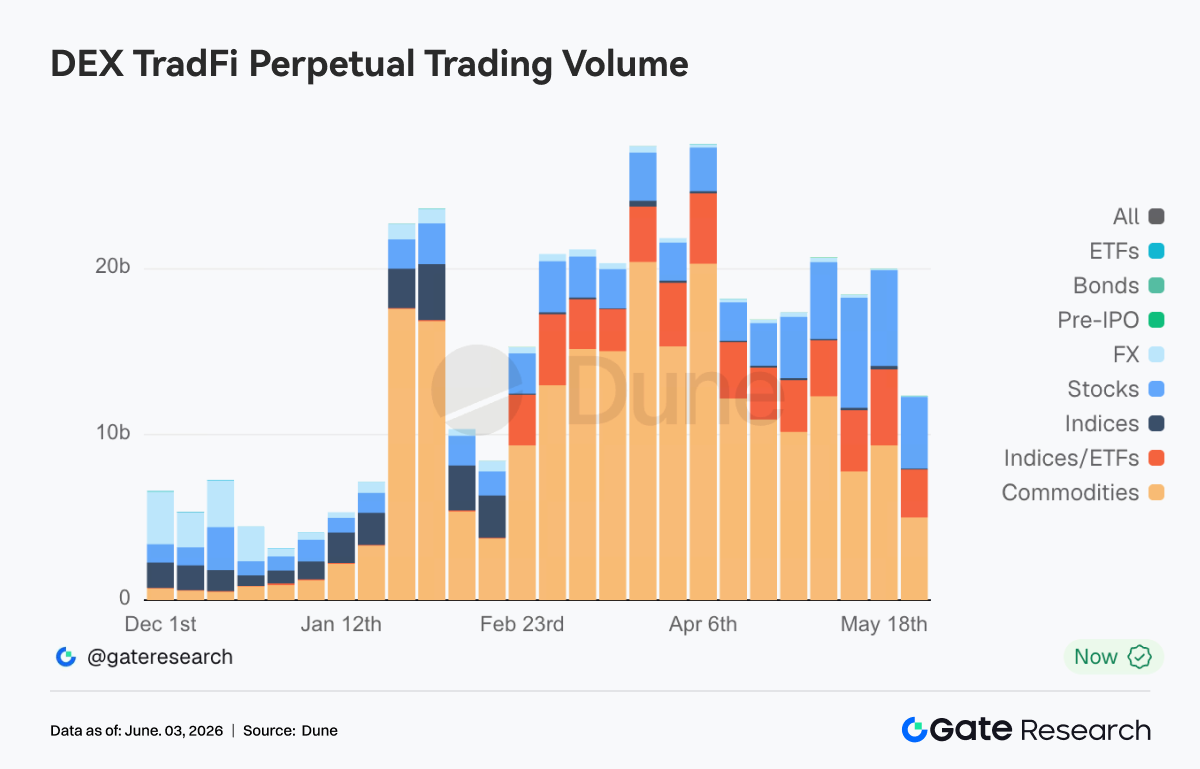

- El volumen total de trading en los DEX de perpetuos TradFi retrocedió hasta unos 12 000 millones USD. Gate lanzó oficialmente el trading de acciones, con soporte para más de 10 000 acciones y ETF de EE. UU.; el número total de activos TradFi sigue creciendo y la velocidad de expansión de la categoría de acciones lidera el sector.

- El capital on-chain se concentró en plataformas con mayor liquidez y eficiencia de ejecución. El volumen de trading de PancakeSwap superó al de Uniswap; la oferta total de stablecoins varió ligeramente y los fondos no se concentraron en ninguna categoría concreta de stablecoins con rendimiento; el sector LST se enfrió, mientras que el ecosistema de SOL se mantuvo relativamente estable.

- El apetito de riesgo en DeFi siguió siendo cauto. La escala de préstamos de Aave continuó a la baja y las tasas de sus tres activos principales se estabilizaron en general.

- En el mercado de derivados, BTC mostró la combinación de «precios a la baja, tasas de financiación positivas y volatilidad comprimiéndose», lo que indica que los largos apalancados aún mantienen expectativas de rebote.

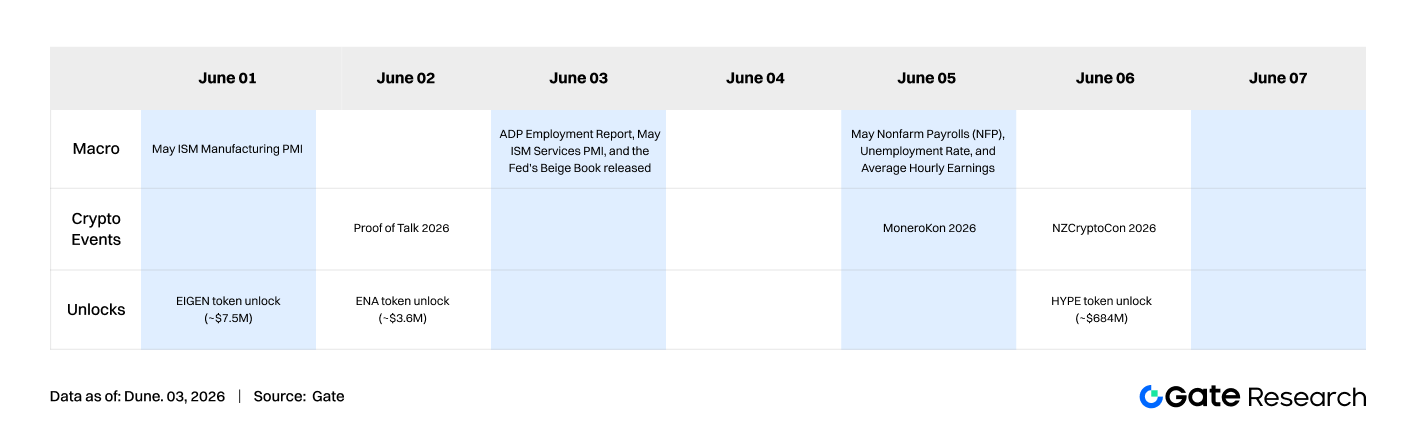

- La próxima semana, el mercado se enfrentará a pruebas de datos macro clave como las nóminas no agrícolas de mayo y el ISM Services PMI; en cuanto a los desbloqueos de tokens, hay que prestar especial atención al gran desbloqueo de HYPE, de unos 684 millones USD, que podría tener un impacto considerable en la liquidez y el sentimiento del mercado.

1. Análisis del enfoque del mercado

La postura de la política monetaria de la Fed sigue siendo el centro de atención del mercado. La inflación del PCE de EE. UU. subió al 3,8 %, el nivel más alto desde agosto de 2023, y el PCE subyacente también aumentó, lo que despertó inquietud por nuevas subidas de tipos. Según la herramienta CME FedWatch, cerca del 68 % de los traders espera al menos una subida de 25 pb antes de que termine 2026, mientras que la probabilidad de recortes para todo el año es cero. El rendimiento del bono del Tesoro estadounidense a 30 años superó el 5,14 % y el del bono del gobierno japonés a 10 años alcanzó el 2,8 %, lo que muestra un aflojamiento estructural en los mercados globales de renta fija. En el mercado energético, el conflicto entre EE. UU. e Irán no se ha despejado del todo. El 27 de mayo, ambas partes lanzaron una nueva ronda de ataques, lo que elevó el precio del petróleo e intensificó las expectativas inflacionarias, lo que a su vez frenó el apetito de riesgo del mercado. En el mercado bursátil, el S&P 500 y el Nasdaq se comportaron relativamente bien, ya que las acciones tecnológicas impulsadas por la IA siguieron atrayendo capital. Bitcoin, en cambio, tuvo un rendimiento muy inferior al de la renta variable. Algunos analistas institucionales señalaron que los fondos están pasando de los criptoactivos a las acciones tecnológicas de IA.

En el mercado cripto, BTC cayó desde los 77 027 USD del lunes de la semana pasada y llegó a perforar los 73 000 USD el jueves, con un descenso semanal del -4,3 %; ETH también bajó hasta un mínimo semanal de 1 967 USD, un -4,8 %. Los productos ETP globales de criptomonedas acumularon dos semanas consecutivas de salidas netas, con un total de 2 540 millones USD, la mayoría procedentes de EE. UU. Las instituciones adoptaron de forma generalizada operaciones de «desriesgo». Las salidas netas continuas de ETF marcaron el récord más largo desde diciembre de 2025 y el sentimiento general del mercado se mantuvo cauto. En el plano regulatorio, hubo informes de que Bitcoin y Ethereum subieron gracias a avances normativos, mientras que los reguladores federales hablaron en la Conferencia Bitcoin 2026 con el objetivo de aportar claridad regulatoria sobre los temas clave actuales. Todos estos factores conformaron un entorno macroeconómico complejo: persistencia de la preocupación inflacionaria, perspectivas inciertas de la política de la Fed y un mercado de criptomonedas aún afectado por la evolución regulatoria. Cabe destacar que Gate lanzó recientemente el trading de acciones, lo que permite a los usuarios usar USDT directamente para operar activos de los principales mercados de valores estadounidenses dentro de la plataforma. Actualmente admite más de 10 000 activos, incluidas acciones y ETF.

2. Análisis de liquidez

2.1 Los ETF de BTC y ETH siguen mostrando salidas de capital significativas

Las salidas netas de los ETF de BTC se han prolongado durante 14 días, superando el récord de salidas netas más largo desde diciembre de 2025. Según datos de CoinShares, los ETP globales de criptomonedas registraron una salida neta combinada de 2 540 millones USD en las dos últimas semanas. Los flujos de capital mostraron claras características de «cobertura macro + reducción táctica de posiciones». Varios analistas institucionales señalaron que las salidas de los ETF reflejan un reequilibrio de carteras por parte de las instituciones, que tratan a BTC como un activo de riesgo macro, y no una venta endógena dentro del mercado cripto.

Los ETF de ETH continuaron con salidas netas la semana pasada. Al 28 de mayo, acumulaban 11 días consecutivos de salidas netas, el periodo más largo desde marzo de 2025. En conjunto, los ETF de ETH tuvieron un rendimiento más débil que los de BTC y no se observaron grandes compras institucionales en bloque. En cambio, ETF alternativos como los de XRP y SOL registraron entradas netas en el mismo periodo, lo que indica que parte del capital institucional rotaba hacia activos distintos de BTC y ETH.

Al 29 de mayo, los activos totales bajo gestión (AUM) de los ETF de BTC ascendían a unos 94 170 millones USD, lo que representa el 6,38 % de la capitalización total de mercado de Bitcoin, con entradas netas acumuladas históricas de 55 714 millones USD. El valor liquidativo total de los ETF de ETH era de aproximadamente 11 400 millones USD, alrededor del 4,5 % de los activos netos, con entradas netas acumuladas históricas de 11 404 millones USD. Desde la perspectiva de los movimientos institucionales, los flujos de capital mostraron una clara divergencia: el IBIT de BlackRock fue la principal fuente de salidas de BTC la semana pasada, con salidas semanales de 966,3 millones USD, mientras que su producto de ETH, el ETHB, registró entradas netas en contra de la tendencia, lo que indica que las instituciones están realizando ajustes sutiles en las prioridades de asignación entre distintos activos.

2.2 Liquidez de TradFi

- DEX de perpetuos TradFi: En la última semana, el volumen total de trading en los DEX de perpetuos TradFi cayó notablemente desde el máximo de abril, hasta unos 12 000 millones USD, un mínimo de casi dos meses. Sin embargo, desde un punto de vista estructural, el mercado no se enfrió por igual, sino que mostró una clara rotación entre clases de activos. Las materias primas siguieron siendo el sector dominante, con más del 60 % del volumen total, pero se enfriaron significativamente con respecto al rango anterior de 15 000-20 000 millones USD, lo que refleja un menor entusiasmo por los activos refugio como el oro. Al mismo tiempo, el volumen de trading de acciones mantuvo una tendencia de crecimiento y su cuota siguió aumentando, lo que indica que, con los índices bursátiles estadounidenses en niveles elevados, los inversores on-chain trasladaron su interés hacia acciones concretas y productos vinculados a ellas.

-

Gate TradFi Perp: La semana pasada, la volatilidad general fue bastante evidente, con un patrón de «rápida expansión del volumen, retroceso y nueva expansión». Los metales preciosos siguieron siendo el sector dominante. El volumen de trading aumentó significativamente del 27 al 28 de mayo, con un volumen diario total cercano a los 550-600 millones USD, seguido de un retroceso. Esto muestra que los fondos del mercado seguían operando principalmente en torno a productos relacionados con el oro, lo que refleja el atractivo continuo del oro como activo refugio y objetivo de trading en el entorno macro actual. Al mismo tiempo, la cuota del volumen de contratos de acciones aumentó, con varios días de trading claramente más activos, lo que indica una mayor participación de los usuarios en los contratos perpetuos vinculados a acciones estadounidenses. En un contexto en el que los índices bursátiles de EE. UU. se acercan a máximos históricos y las acciones tecnológicas y de IA se mantienen activas, TradFi Perp ha empezado a cubrir parte de la demanda de los usuarios cripto de participar en las tendencias de la renta variable estadounidense. Cabe destacar que Gate ha seguido avanzando en la tokenización de acciones, el acceso a activos TradFi y la construcción de un sistema de trading multi-activo. A juzgar por los cambios en la estructura de transacciones, TradFi Perp está evolucionando de un mercado centrado únicamente en el oro a una estructura de doble núcleo: «oro + acciones estadounidenses».

-

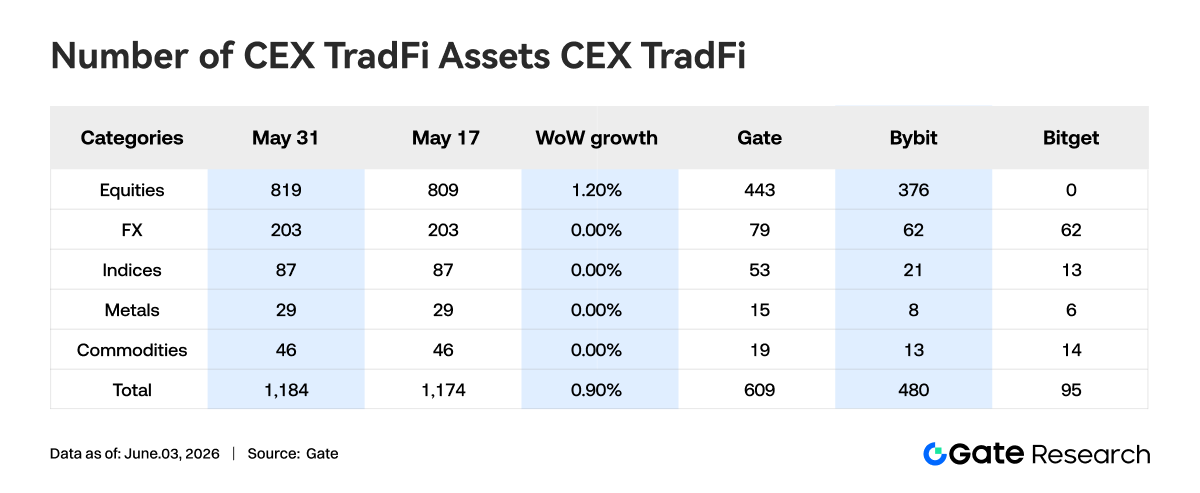

Número de activos TradFi en CEX: En la última semana, el número de categorías de activos TradFi en las CEX siguió ampliándose. El total de activos TradFi en tres CEX principales, contando solo los sectores TradFi y CFD y excluyendo los contratos perpetuos, pasó de 1174 a 1184, un aumento intermensual del 0,90 %. Las acciones fueron las que más crecieron, de 809 a 819, un 1,20 % intermensual. El incremento en el número de acciones lo aportó Gate, cuyas acciones TradFi aumentaron en 10 en una semana, un 2,3 %.

- Profundidad del libro de órdenes de TradFi: Seleccionamos XAUT, el activo TradFi con mayor volumen de trading, para analizar la profundidad de su libro de órdenes (Delta). La profundidad del mercado mostró cambios de fase bastante claros, que pueden dividirse en dos etapas: «inyección de liquidez en la primera mitad de la semana» y «retirada de liquidez en la segunda mitad». En la primera mitad, el libro de órdenes registró un Delta positivo de forma continuada, con una gran cantidad de órdenes de compra y venta entrando en el mercado. El incremento neto por hora de liquidez superó el millón de USD en varias ocasiones. Al mismo tiempo, el precio de XAUT se mantuvo en un rango entre 4 500 y 4 550 USD, con un entorno de trading relativamente estable. En la segunda mitad, la estructura de liquidez se debilitó notablemente y el Delta del libro de órdenes se mantuvo en terreno negativo durante largos periodos. Aunque el precio seguía en torno a los 4 500 USD, la profundidad del mercado continuó disminuyendo, lo que indica que algunos proveedores de liquidez empezaron a reducir su exposición al riesgo o a tomar ganancias. En cuanto a la relación entre precio y profundidad, XAUT se recuperó rápidamente tras un breve retroceso intradía durante la semana, pero la liquidez del libro de órdenes no se recuperó al mismo tiempo y, por el contrario, siguió debilitándose. Esto significa que el soporte de precios actual depende más de la compra activa que de la liquidez profunda de órdenes en reposo. Si el precio del oro experimenta más oscilaciones en el futuro, la estructura más superficial del libro de órdenes podría amplificar la volatilidad a corto plazo. A corto plazo, conviene vigilar si la liquidez regresa y la capacidad de absorción en la zona de 4 450-4 500 USD.

3.1 El trading en DEX se desplaza hacia liquidez concentrada; PancakeSwap supera a Uniswap

La semana pasada, el volumen total de trading en DEX se mantuvo en un nivel relativamente alto, pero la estructura mostró cambios novedosos. PancakeSwap se recuperó significativamente con respecto a la semana anterior y volvió a superar a Uniswap. Aunque Uniswap retrocedió ligeramente, siguió siendo un centro de trading importante, y la demanda de volumen al contado de los activos principales aún se mantenía. Al mismo tiempo, Raydium, Meteora y PumpSwap, del ecosistema Solana, tuvieron un rendimiento relativamente débil en general, y el entusiasmo por el trading de Meme y activos de alta volatilidad se enfrió en comparación con periodos anteriores. En el contexto del mercado, la escala de salidas diarias de los ETF al contado de BTC también era relativamente alta y el apetito de riesgo en los mercados tradicionales disminuyó. Sin embargo, el capital on-chain no salió del mercado de trading de forma generalizada, sino que se concentró aún más en plataformas con mayor liquidez, menores costes de transacción y mayor eficiencia de ejecución.

3.2 Las stablecoins entran en un periodo dominado por narrativas de cumplimiento y pagos; la ventaja de infraestructura de USDC sigue fortaleciéndose

La semana pasada, la oferta total de stablecoins varió ligeramente, y ni USDT ni USDC mostraron una expansión significativa de sus balances. Activos como USDS, USDe, PYUSD y USD1 mantuvieron un crecimiento local, pero los fondos no se concentraron en ninguna categoría concreta de stablecoins con rendimiento. En comparación con los cambios en la oferta, la competencia a nivel de infraestructura de stablecoins merece más atención. El 27 de mayo, Circle lanzó ChainBench, promoviendo el desarrollo multicadena, la integración de USDC y la construcción de infraestructura financiera de agentes. Anteriormente, Circle también había seguido ampliando el ámbito de aplicación de USDC en ecosistemas como Hyperliquid, reforzando su papel como colateral, liquidación y flujos de capital entre cadenas. Al mismo tiempo, la legislación relacionada con las stablecoins y la estructura del mercado sigue avanzando, y la lucha entre el sistema bancario y la industria cripto por la distribución de rendimientos, los modelos de emisión y los frameworks regulatorios seguirá afectando al diseño futuro de productos.

3.3 El sector LST se enfría pero se mantiene estable; el mercado redefine las primas de seguridad y cross-chain

La semana pasada, el sector LST entró en una fase de ajuste moderado. El TVL en protocolos del lado de ETH, como Lido y StakeWise, cayó en diversos grados. Rocket Pool experimentó un ajuste relativamente mayor, pero los cambios a corto plazo también se vieron afectados por factores como los precios de los activos, los métodos estadísticos de TVL y la reasignación de capital. En cambio, el ecosistema SOL se comportó de forma relativamente estable. Protocolos como Sanctum, Jito y Jupiter Staked SOL mantuvieron básicamente los niveles de la semana anterior. Desde una perspectiva sectorial, Lido explicó recientemente por qué eligió Chainlink CCIP para la expansión cross-chain, centrándose en la seguridad cross-chain, el control de emisiones y los mecanismos de aislamiento de riesgos. Dado que los eventos de riesgo anteriores relacionados con KelpDAO y LayerZero provocaron debate en el mercado, el capital institucional ha aumentado significativamente su atención a la seguridad de los puentes, los mecanismos de reembolso y la transparencia de la gobernanza.

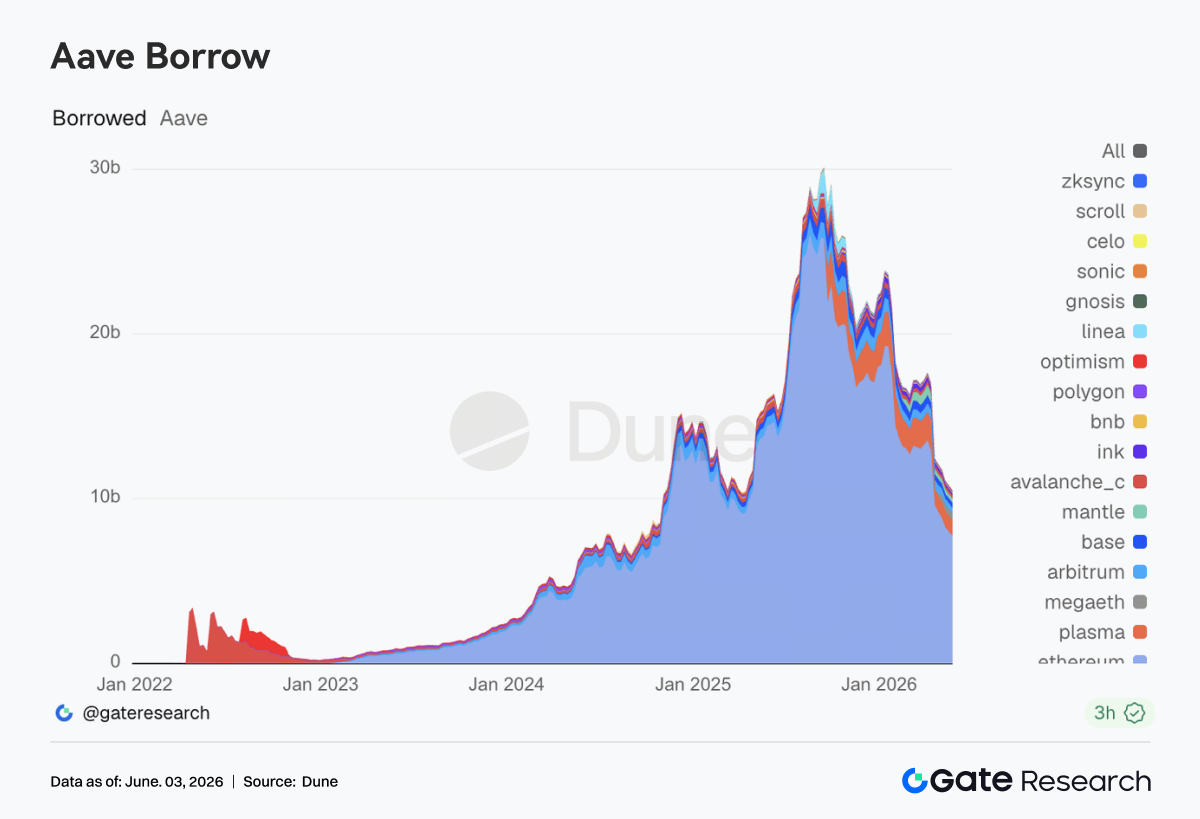

3.4 Los saldos de préstamos de Aave siguen cayendo; la reparación del apetito de riesgo sigue en marcha

La semana pasada, la escala de préstamos de Aave siguió disminuyendo ligeramente. Los mercados principales, como el mercado principal de Ethereum, Plasma, Arbitrum y MegaETH, estuvieron por debajo de los niveles de la semana anterior en general. Aunque la demanda de préstamos aún existe, el mercado no se ha recuperado al ritmo de expansión anterior a los eventos de riesgo de abril. El mercado de Ethereum sigue ocupando una posición absolutamente dominante, mientras que Plasma y MegaETH, que antes absorbían entradas de capital, han empezado a consolidarse. En general, el rendimiento actual del mercado de préstamos es coherente con el entorno de enfriamiento del apetito de riesgo. Al mismo tiempo, Aave ha llevado a cabo debates de gobernanza en torno a la optimización del mecanismo de búfer de liquidez de USDC, el descongelamiento de WETH y la restauración del LTV, y la rotación de los firmantes del Guardian de Emergencia, lo que refleja que el protocolo está mejorando continuamente su framework de gestión de riesgos e institucionalizando la experiencia de respuesta a emergencias anterior.

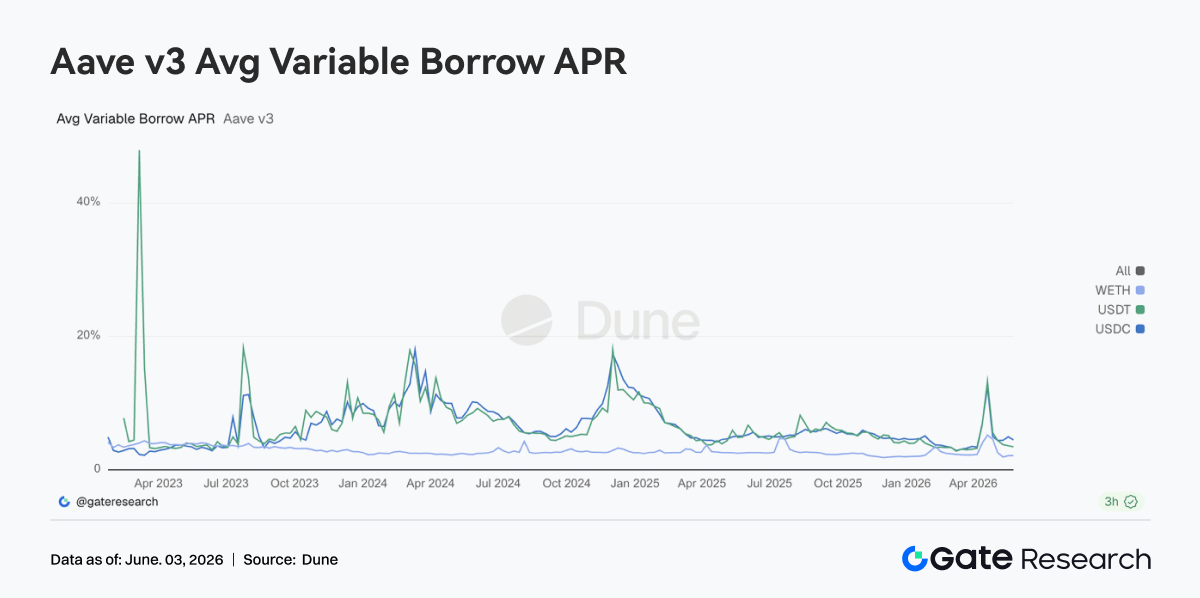

3.5 Las tasas de los activos principales de Aave vuelven a rangos normales; el mercado ha superado la fase de shock de liquidez

Las tasas de préstamo de los tres activos principales de Aave se estabilizaron en general. Los costes de préstamo de USDC y USDT bajaron en comparación con el periodo anterior, mientras que las tasas de WETH se mantuvieron en un rango de fluctuación estrecho y bajo. USDC sigue siendo el grupo de fondos más vigilado. Aunque durante la semana hubo aumentos puntuales de las tasas, duraron poco y la volatilidad general fue mucho menor que en la etapa anterior de alta utilización. Los debates de gobernanza para mejorar la capacidad del búfer de liquidez de USDC tratan, en esencia, de mejorar la estabilidad del protocolo y su capacidad de recuperación de la oferta ante tasas de utilización extremas. Por otro lado, los costes de préstamo de WETH no aumentaron significativamente, y el mercado aún no ha reconstruido posiciones largas apalancadas direccionales de ETH a gran escala. En general, la demanda actual de préstamos se concentra más en la circulación de stablecoins, el arbitraje y la gestión de posiciones. El pánico ha remitido, pero el mercado mantiene cierta cautela ante los riesgos de cola.

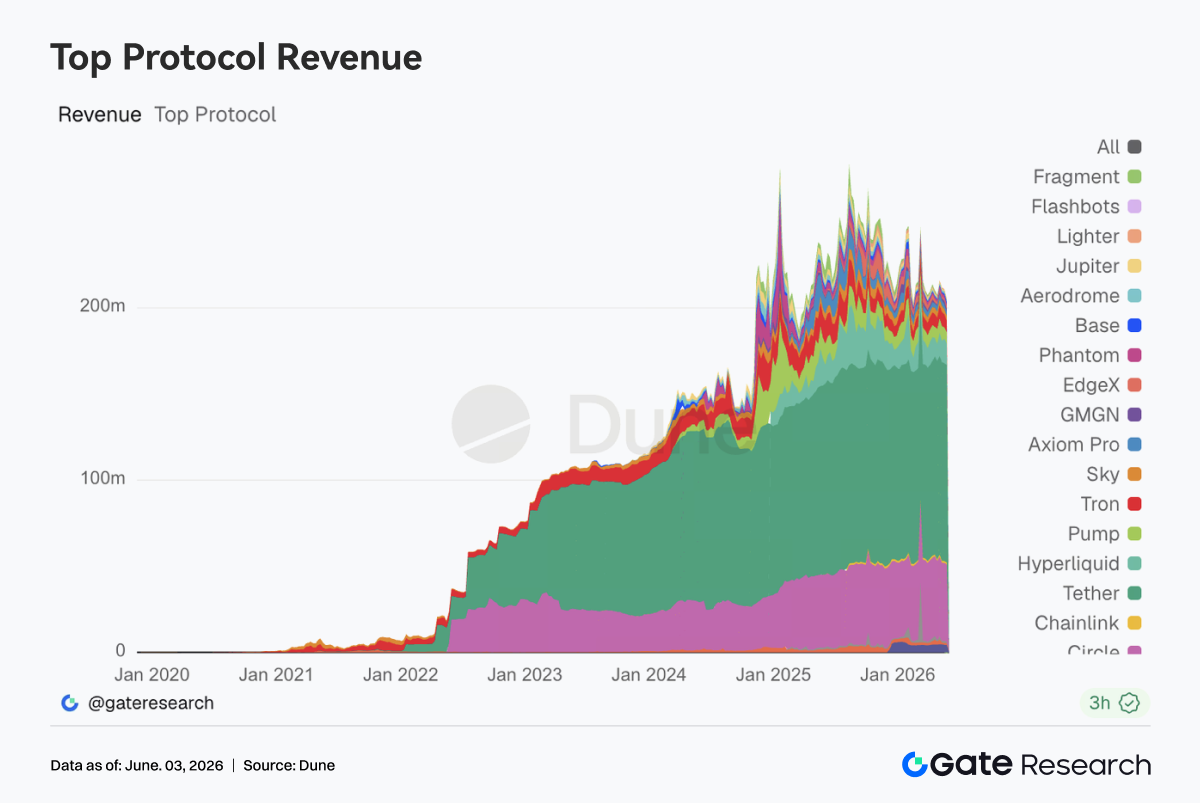

3.6 Los ingresos de los protocolos vuelven a estar impulsados por los servicios financieros; las infraestructuras de stablecoins y trading muestran mayor resiliencia

Tether y Circle siguieron ocupando los primeros puestos de la lista de ingresos, y la emisión de stablecoins sigue siendo la fuente de flujo de caja más estable de todo el sector. Aunque los ingresos de Hyperliquid se enfriaron ligeramente con respecto a la semana anterior, se mantuvieron en un nivel alto, y la demanda de trading de derivados on-chain no se debilitó significativamente. Por el contrario, los ingresos de protocolos como Pump, PumpSwap, Phantom y Axiom, que dependen del tráfico de front-end y de la actividad de trading de Meme, disminuyeron en general, lo que indica que el sentimiento especulativo se está enfriando gradualmente. Los ingresos de Aave V3 cayeron ligeramente, en línea con la consolidación de la escala de préstamos y la normalización de las tasas, y han vuelto a la fase operativa normal. Desde la perspectiva de la estructura de ingresos, el cambio más destacable de la semana pasada fue que el mercado está pasando de estar impulsado por el tráfico a estarlo por los servicios financieros. Los fondos siguen estando dispuestos a pagar por capacidad de liquidación, demanda de apalancamiento, servicios de liquidez y eficiencia de ejecución de trading, pero la disposición a pagar por meras puertas de entrada de tráfico y activos de atención a corto plazo está disminuyendo.

4. Seguimiento de derivados

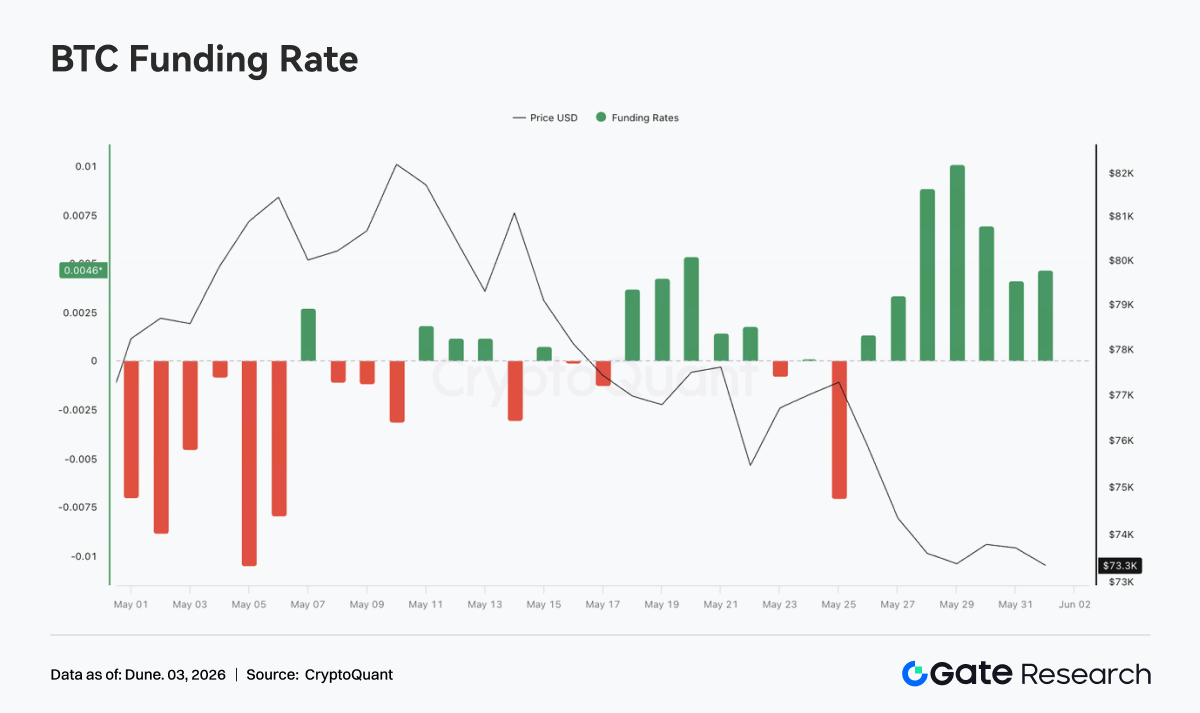

4.1 Las tasas de financiación de BTC siguen siendo positivas pero el precio es débil; los largos apalancados, bajo presión

Del 25 al 31 de mayo de 2026, los precios de BTC mostraron una estructura de oscilación en niveles bajos tras una caída unilateral. Al comienzo de la semana, el precio rondaba los 77 000 USD, pero luego se debilitó gradualmente y cayó al rango de 73 000-74 000 USD del 28 al 31 de mayo. Divergiendo de la tendencia del precio, las tasas de financiación se volvieron positivas después del 26 de mayo y subieron al máximo semanal en torno al 28-29 de mayo, con el nivel más alto cerca del 0,01.

La combinación de «precios a la baja pero tasas de financiación positivas» muestra que el mercado no pasó rápidamente a posiciones cortas masivas durante la caída. Por el contrario, hubo indicios de que los largos apalancados compraban en las caídas o mantenían posiciones de forma pasiva. Los largos siguieron pagando tasas de financiación durante la caída del precio, lo que significa que las expectativas de rebote aún persistían, pero el precio no logró recuperarse de forma efectiva, lo que aumentó la presión sobre las posiciones largas. En cuanto al OI, la semana pasada fluctuó en general entre 25 000 y 26 500 millones USD, muy por debajo del máximo de principios de mes. El OI experimentó un rebote puntual del 27 al 28 de mayo, pero el precio no se fortaleció al mismo tiempo, lo que indica que las nuevas posiciones no impulsaron una reversión de la tendencia y quizás intensificaron la divergencia a corto plazo. Posteriormente, el OI volvió a caer, lo que sugiere que algunas posiciones apalancadas se salieron pasivamente durante la volatilidad en niveles bajos.

En resumen, la semana pasada el mercado de derivados de BTC mostró una estructura de «tasas de financiación positivas + precios a la baja + OI oscilando en niveles bajos», lo que refleja que el mercado aún no ha entrado en un desapalancamiento de pánico, pero la congestión de largos ha aumentado. Si el precio sigue perforando el soporte cerca de los 73K USD más adelante, las posiciones largas en un entorno de tasas de financiación positivas podrían enfrentarse a una mayor presión de liquidación.

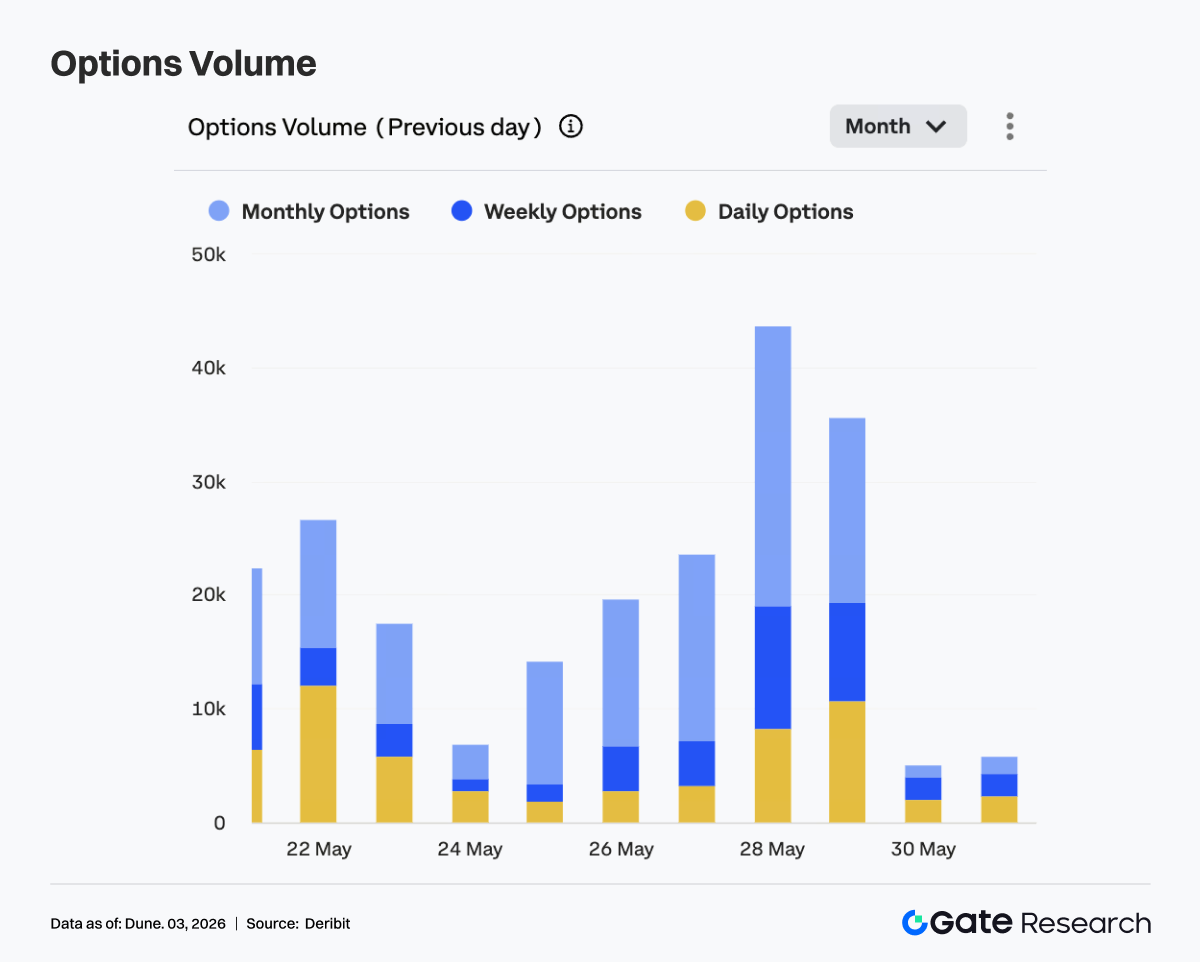

4.2 El volumen de opciones cae primero y luego sube; el aumento de la cuota de opciones diarias refleja mayor demanda de trading a corto plazo

La semana pasada, el volumen de trading de opciones de BTC mostró un patrón de subida y posterior bajada. Al comienzo de la semana, el volumen se mantuvo bajo, en torno a 14 000 el 25 de mayo, y se recuperó gradualmente hasta el rango de 20 000-24 000 del 26 al 27 de mayo. El 28 de mayo, el volumen aumentó significativamente, acercándose a 44K en un solo día, el pico de la semana. El 29 de mayo se mantuvo en un nivel alto de unos 35K, lo que muestra que la demanda de trading y cobertura del mercado aumentó notablemente en torno al vencimiento de fin de mes.

Estructuralmente, las opciones mensuales siguieron dominando. Especialmente durante la expansión del volumen del 28 y 29 de mayo, las opciones mensuales aportaron el principal incremento, lo que indica que los participantes del mercado preferían ajustar posiciones y gestionar el riesgo mediante contratos mensuales. Al mismo tiempo, las opciones semanales y diarias también se expandieron durante el pico de trading, lo que refleja un aumento del trading de volatilidad a corto plazo y de la demanda de cobertura cercana al vencimiento.

Del 30 al 31 de mayo, el volumen de trading de opciones cayó rápidamente a niveles bajos, lo que indica que, una vez completadas las operaciones concentradas de renovación y vencimiento de fin de mes, la actividad del mercado se enfrió significativamente. En general, la expansión del volumen de negociación del mercado de opciones la semana pasada estuvo más impulsada por el vencimiento de fin de mes y las caídas de precios que por una búsqueda direccional sostenida o compras de protección de pánico. El dominio de las opciones mensuales se reforzó, lo que indica que la asignación a medio plazo y la gestión de riesgos siguen siendo la lógica central del mercado de opciones.

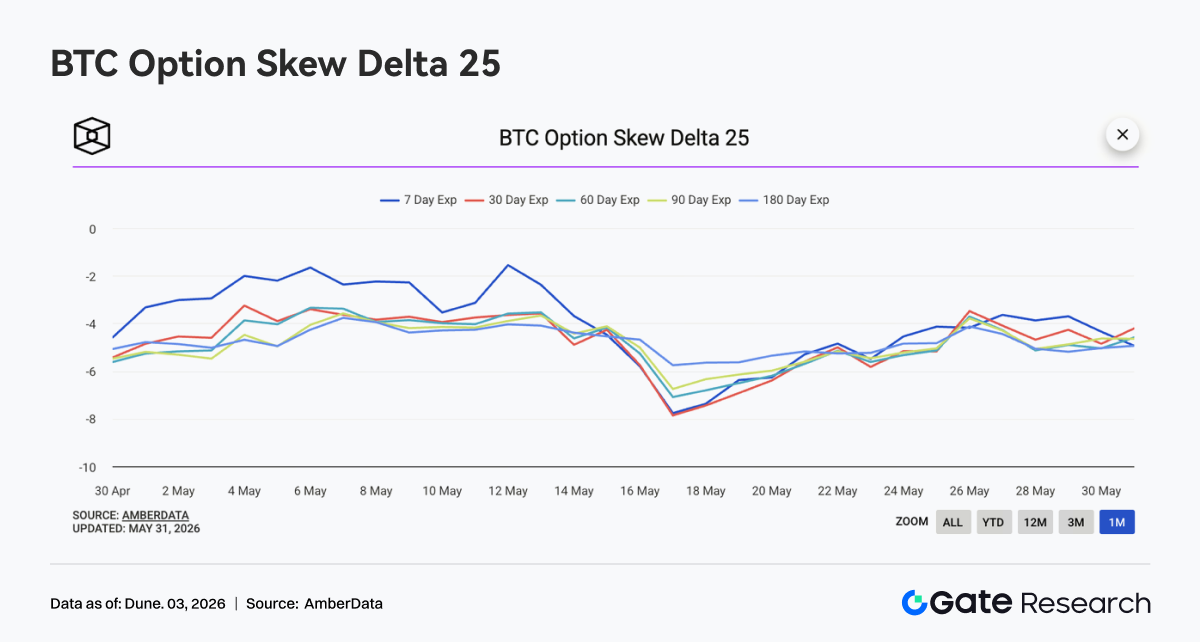

4.3 El 25D Skew se recupera desde valores negativos profundos, pero la prima de protección a la baja no ha desaparecido

El 25D Skew de BTC en todos los vencimientos se mantuvo en territorio negativo la semana pasada, oscilando entre -4 y -5,5 en su mayoría. En comparación con el valor negativo profundo cercano a -8 de mediados de mayo, el Skew se había recuperado claramente, pero no se volvió neutral o positivo, lo que indica que el mercado seguía valorando el riesgo a la baja.

En cuanto al ritmo, alrededor del 26 de mayo, el Skew en todos los vencimientos se recuperó, con el Skew de 30D, 60D y 90D rebotando a alrededor de -3,5 a -4, lo que muestra que la demanda de protección a corto plazo se había aliviado algo. Sin embargo, a medida que el precio de BTC seguía probando niveles más bajos, el Skew en todos los vencimientos se debilitó ligeramente de nuevo del 28 al 31 de mayo, lo que indica que, durante la oscilación del precio en niveles bajos, el mercado aún tendía a mantener cierta protección con puts.

En general, el Skew no se deterioró de forma extrema la semana pasada, lo que muestra que el mercado no ha entrado en un estado de aversión al riesgo de pánico. Pero el Skew se mantuvo negativo, lo que significa que el mercado de opciones sigue pagando una prima por el riesgo a la baja. Si BTC perfora a la baja la zona cercana a los 73K USD más adelante, el Skew a corto plazo podría volver a caer rápidamente. Si el precio se estabiliza y rebota, se espera que el Skew siga recuperándose hacia territorio neutral.

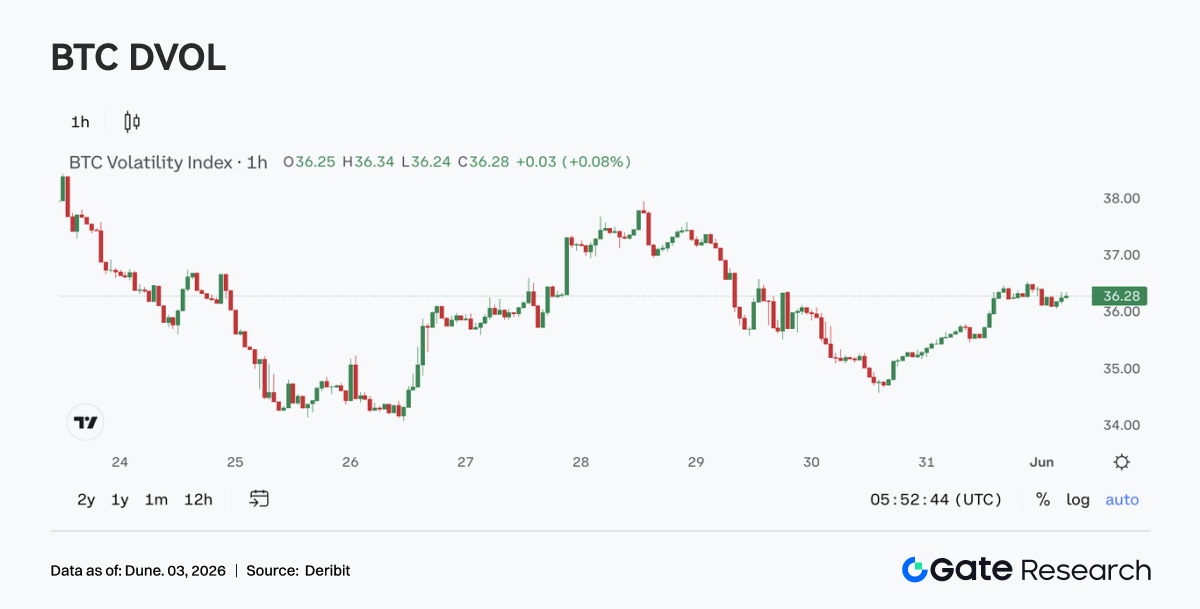

4.4 El DVOL sigue cayendo; la volatilidad se comprime en lugar de expandirse durante la debilidad del precio

La semana pasada, el índice de volatilidad de BTC, DVOL, fluctuó en el rango de 34-38. Al comienzo de la semana, el DVOL cayó hasta cerca de 34, luego rebotó a alrededor de 37-38 del 27 al 28 de mayo junto con la expansión del volumen de opciones, pero no logró continuar al alza. Después del 29 de mayo, el DVOL volvió a caer y se mantuvo alrededor de 36 cerca del fin de semana.

El precio siguió debilitándose, pero el DVOL no se expandió significativamente, lo que indica que esta caída fue más un movimiento descendente lento con baja volatilidad que una venta rápida de pánico. Combinado con la oscilación del OI en niveles bajos y un Skew ligeramente negativo, la valoración del mercado de derivados de la caída fue relativamente contenida. El apetito de riesgo se debilitó, pero aún no ha aparecido una aversión al riesgo extrema.

En resumen, BTC se encuentra actualmente en una combinación de «nivel de precio bajo, baja volatilidad y demanda de protección moderada». Esta estructura suele significar que el mercado está esperando un nuevo catalizador direccional. Si el precio rompe un rango clave o los datos macro desencadenan una revalorización del riesgo, el DVOL podría subir rápidamente desde niveles bajos. Por el contrario, si el precio se estabiliza, el entorno de baja volatilidad podría continuar.

5. Perspectivas

Fuente de datos:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/