Synthèse

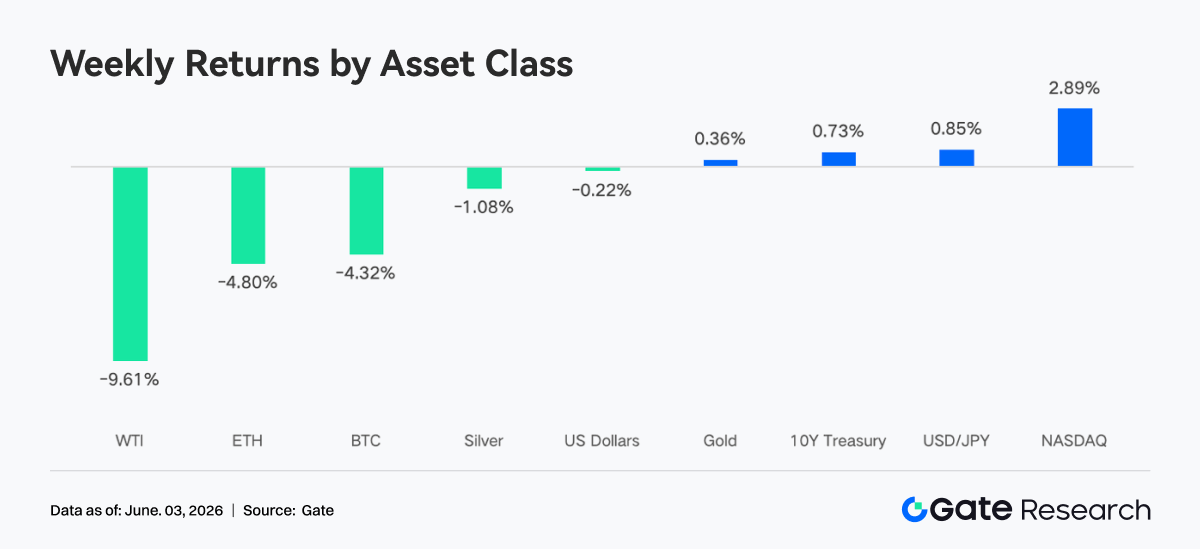

- Le marché a réévalué les anticipations de hausse des taux de la Fed, et le marché des cryptomonnaies est resté sous pression. Le BTC a cédé environ 4,3 % sur la semaine, tandis que l'ETH a reculé d'environ 4,8 % ; les ETF crypto mondiaux ont enregistré des sorties nettes pendant deux semaines consécutives, pour un total cumulé de 2,54 milliards USD.

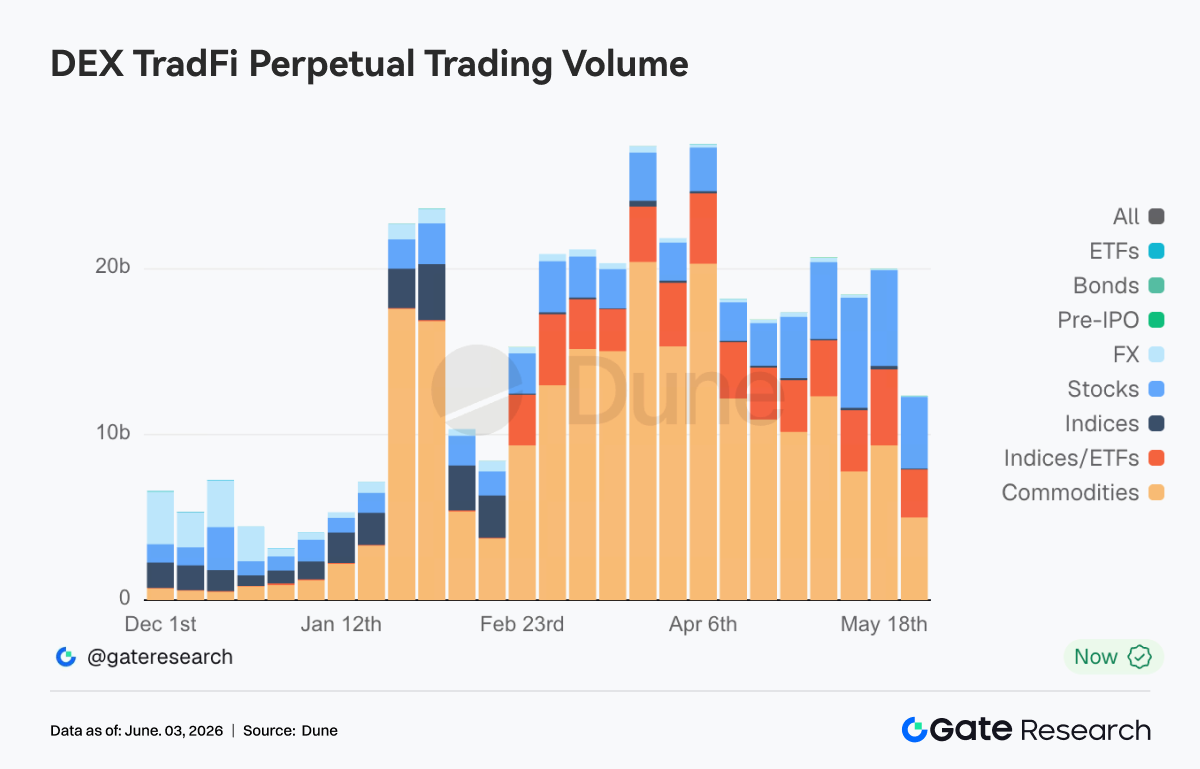

- Le volume total de trading sur les DEX Perp TradFi est retombé à environ 12 milliards USD. Gate a officiellement lancé des services de négociation d’actions, prenant en charge plus de 10 000 actions et ETF américains ; le nombre total d’actifs TradFi a continué de croître, et la vitesse d’expansion de la catégorie des actions a mené le secteur.

- Les capitaux on-chain se sont concentrés sur les plateformes offrant une liquidité plus profonde et une exécution plus efficace. Le volume d’échanges de PancakeSwap a dépassé celui d’Uniswap ; l’offre globale de stablecoins n’a que très peu évolué, et les fonds ne se sont pas dirigés vers une seule catégorie de produits de stablecoins rémunérés ; le secteur des LST s’est refroidi, tandis que l’écosystème SOL a affiché des performances relativement stables.

- L’appétit pour le risque dans la DeFi est resté prudent. L’encours des prêts sur Aave a continué de diminuer, et les taux de prêt pour ses trois actifs de base se sont généralement stabilisés.

- Sur le marché des dérivés, le BTC a présenté les caractéristiques de « baisse des prix, taux de financement restant positifs et volatilité continuant de se comprimer », ce qui indique que les positions longues à effet de levier conservaient encore des attentes de rebond.

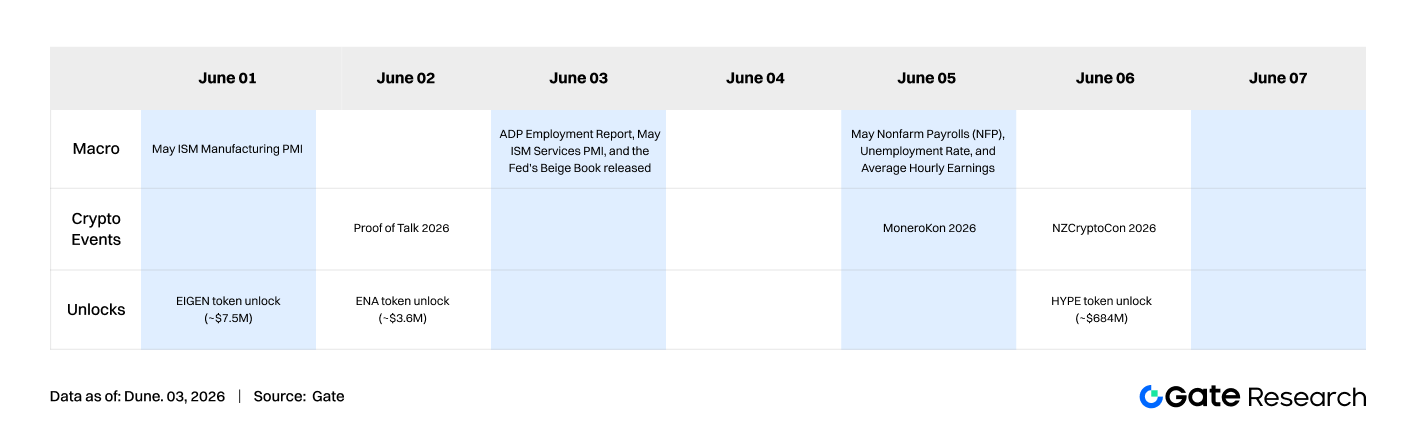

- La semaine prochaine, le marché sera confronté à des tests provenant de données macroéconomiques clés telles que les chiffres de l’emploi non agricole de mai et l’indice ISM des services ; en ce qui concerne les déblocages de tokens, il conviendra de surveiller de près le déblocage massif de HYPE, d’environ 684 millions USD, qui pourrait avoir un impact relativement important sur la liquidité et le sentiment du marché.

1. Analyse des points d’attention du marché

La position de la politique monétaire de la Fed reste au centre des préoccupations du marché. L’inflation PCE américaine est montée à 3,8 %, son plus haut niveau depuis août 2023, et le PCE de base a également augmenté. Cela a suscité des inquiétudes sur le marché quant à une hausse des taux de la Fed. Selon l’outil CME FedWatch, environ 68 % des traders s’attendent à au moins une hausse de 25 points de base avant la fin de l’année 2026, tandis que la probabilité d’une baisse des taux sur l’ensemble de l’année est nulle. Le rendement des obligations d’État américaines à 30 ans a dépassé 5,14 %, et celui des obligations d’État japonaises à 10 ans a atteint 2,8 %, ce qui témoigne d’un assouplissement structurel sur les marchés obligataires mondiaux. Sur le marché de l’énergie, le conflit entre les États-Unis et l’Iran ne s’est pas complètement apaisé. Le 27 mai, les deux parties ont de nouveau lancé une série d’attaques, poussant les prix du pétrole à la hausse et intensifiant les anticipations d’inflation, ce qui a encore freiné l’appétit pour le risque. Sur le marché boursier, le S&P 500 et le Nasdaq ont affiché des performances relativement solides, les valeurs technologiques portées par le secteur de l’IA continuant d’attirer des capitaux. Le Bitcoin, en revanche, a nettement sous-performé le marché actions. Certains analystes institutionnels ont souligné que les fonds se déplacent des actifs crypto vers les valeurs technologiques liées à l’IA.

Sur le marché crypto, le BTC a chuté depuis 77 027 USD le lundi de la semaine dernière, tombant même brièvement sous les 73 000 USD jeudi, avec une baisse sur 7 jours d’environ -4,3 % ; l’ETH a également reculé, atteignant un plus bas hebdomadaire de 1 967 USD, en baisse d’environ -4,8 %. Les produits ETP crypto mondiaux ont enregistré des sorties nettes pendant deux semaines consécutives, avec une sortie cumulée de 2,54 milliards USD, dont la majeure partie provenait des États-Unis. Les institutions ont généralement adopté des opérations de « dérisquage ». Les sorties nettes continues des ETF ont établi le plus long record depuis décembre 2025, et le sentiment général du marché est resté prudent. Sur le plan réglementaire, des rapports ont indiqué que le Bitcoin et l’Ethereum ont progressé dans un contexte d’avancées réglementaires, tandis que les régulateurs fédéraux sont intervenus lors de la conférence Bitcoin 2026 dans le but d’apporter des éclaircissements réglementaires sur les principales questions actuelles. Ces facteurs ont contribué à former un environnement macroéconomique complexe : les préoccupations inflationnistes persistent, les perspectives de la politique de la Fed restent floues, et le marché des cryptomonnaies continue d’être influencé par l’évolution de la réglementation. Il convient de mentionner que Gate a récemment officiellement lancé le trading d’actions, permettant aux utilisateurs d’utiliser directement des USDT pour négocier des actifs des principaux marchés de valeurs américaines au sein de la plateforme. Celle-ci prend actuellement en charge plus de 10 000 actions et actifs ETF.

2. Analyse de la liquidité

2.1 Les ETF BTC et ETH continuent d’afficher des sorties de capitaux importantes

Les sorties nettes des ETF BTC se sont poursuivies pendant 14 jours, battant le record de la plus longue série de sorties nettes depuis décembre 2025. Les données de CoinShares montrent que les ETP crypto mondiaux ont enregistré une sortie nette cumulée de 2,54 milliards USD au cours des deux dernières semaines. Les flux de capitaux ont présenté des caractéristiques claires de « couverture macro + réduction tactique des positions ». Plusieurs analystes institutionnels ont souligné que les sorties des ETF sont essentiellement un rééquilibrage de portefeuille par les institutions qui traitent le BTC comme un actif de risque macro, plutôt qu’une vente endogène au sein du marché crypto.

Les ETF ETH ont poursuivi leurs sorties nettes la semaine dernière. Au 28 mai, ils avaient enregistré des sorties nettes pendant 11 jours consécutifs, soit la plus longue série depuis mars 2025. Dans l’ensemble, les ETF ETH ont été plus faibles que les ETF BTC, et aucun signe clair d’achats en bloc de grande envergure par des institutions n’est apparu. Les ETF alternatifs tels que XRP et SOL ont enregistré des entrées nettes sur la même période, montrant qu’une partie des capitaux institutionnels s’est orientée vers des actifs autres que BTC/ETH.

Au 29 mai, le total des actifs sous gestion (AUM) des ETF BTC s’élevait à environ 94,17 milliards USD, représentant 6,38 % de la capitalisation boursière totale du Bitcoin, avec des entrées nettes cumulées historiques atteignant 55 714 millions USD. La valeur nette totale des actifs des ETF ETH était d’environ 11,40 milliards USD, représentant environ 4,5 % des actifs nets, avec des entrées nettes cumulées historiques de 11 404 millions USD. Du point de vue des mouvements institutionnels, les flux de capitaux ont montré une nette divergence : l’IBIT de BlackRock a été la principale source de sorties de BTC la semaine dernière, avec des sorties hebdomadaires atteignant 966,3 millions USD, tandis que son produit ETH, ETHB, a enregistré des entrées nettes à contre-courant, indiquant que les institutions procèdent à de légers ajustements dans leurs priorités d’allocation entre différents actifs.

2.2 Liquidité TradFi

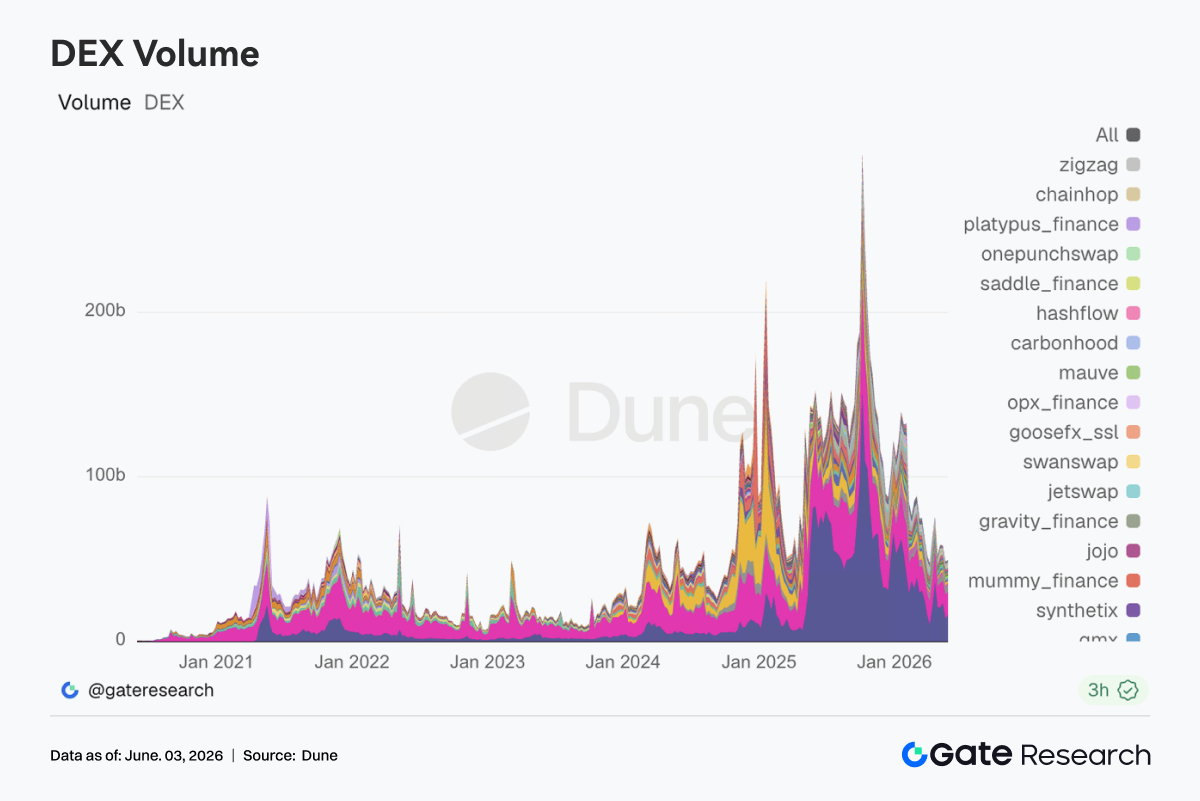

- TradFi Perp DEX : Au cours de la semaine écoulée, le volume total de trading sur les DEX Perp TradFi a nettement baissé par rapport au sommet d’avril, tombant à environ 12 milliards USD et atteignant un plus bas de près de deux mois. Cependant, d’un point de vue structurel, le marché ne s’est pas refroidi de manière uniforme, mais a connu une nette rotation entre classes d’actifs. Les matières premières sont restées le secteur dominant absolu, représentant plus d’environ 60 % du volume total des échanges, mais ont nettement diminué par rapport à la fourchette précédente de 15 à 20 milliards USD, ce qui reflète un déclin de l’enthousiasme pour les actifs refuges tels que l’or. Dans le même temps, le volume des échanges sur les actions a maintenu une tendance à la croissance et sa part a continué d’augmenter, montrant que, dans un contexte de maintien des actions américaines à des niveaux élevés, les investisseurs on-chain déplaçaient progressivement leur intérêt vers les actions individuelles et les produits qui y sont liés.

- Gate TradFi Perp : La semaine dernière, la volatilité globale a été relativement marquée, présentant les caractéristiques d’une « expansion rapide du volume – repli – nouvelle expansion du volume ». Les métaux précieux sont restés le secteur dominant absolu. Le volume des échanges a augmenté de manière significative entre le 27 et le 28 mai, avec un chiffre d’affaires quotidien total approchant les 550 à 600 millions USD, suivi d’un repli. Cela montre que les fonds du marché s’échangeaient encore principalement autour des produits liés à l’or, reflétant le fait que, dans l’environnement macroéconomique actuel, l’attrait de l’or en tant qu’actif refuge et cible de trading persiste. Dans le même temps, la part du volume des contrats sur actions a augmenté, avec un épaississement net sur plusieurs jours de trading, montrant que la participation des utilisateurs aux contrats perpétuels liés aux actions américaines est en hausse. Surtout dans un contexte où les indices boursiers américains s’approchent récemment de leurs plus hauts historiques et où les valeurs technologiques et liées à l’IA restent actives, TradFi Perp a commencé à répondre en partie à la demande des utilisateurs crypto de participer aux tendances des actions américaines. Il convient de noter que Gate a récemment continué à progresser dans la tokenisation des actions, l’accès aux actifs TradFi et la construction d’un système de trading multi-actifs. À en juger par l’évolution de la structure des transactions, TradFi Perp évolue progressivement d’un marché de trading de l’or unique vers une structure bicéphale « or + actions américaines ».

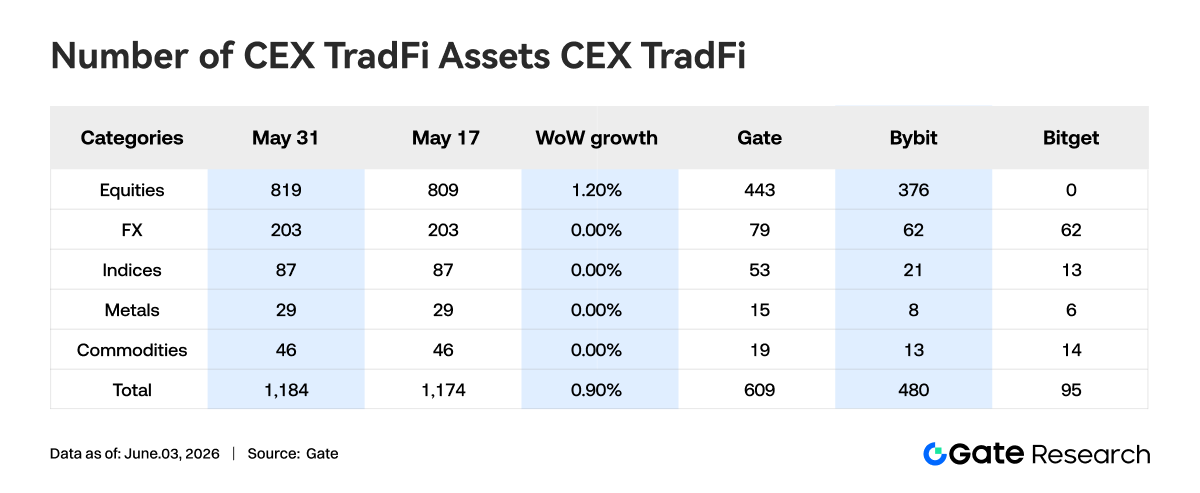

- Nombre d’actifs TradFi sur les CEX : Au cours de la semaine écoulée, le nombre de catégories d’actifs TradFi sur les CEX s’est encore élargi. Le nombre total d’actifs TradFi parmi trois CEX grand public, en ne comptant que les secteurs TradFi et CFD et en excluant les contrats perpétuels, est passé de 1 174 à 1 184, soit une hausse de 0,90 % par rapport à la semaine précédente. Parmi eux, les actions ont connu la croissance la plus significative, passant de 809 à 819, soit une hausse de 1,20 % par rapport à la semaine précédente. L’augmentation du nombre d’actions est due à Gate, dont les actions TradFi ont augmenté de 10 en glissement hebdomadaire, soit une hausse de 2,3 %.

- Profondeur du carnet d’ordres TradFi : Nous avons sélectionné le XAUT, l’actif TradFi au volume d’échanges le plus élevé, pour analyser la profondeur de son carnet d’ordres (Delta). La profondeur du marché a montré des changements par phases relativement nets, et dans l’ensemble, elle peut être divisée en deux étapes : « apport de liquidité en première partie de semaine » et « retrait de liquidité en seconde partie de semaine ». En première partie de semaine, le carnet d’ordres a enregistré en continu un Delta positif, avec un grand nombre d’ordres d’achat et de vente entrant sur le marché. L’augmentation nette horaire de la liquidité a dépassé 1 million USD à plusieurs reprises. Dans le même temps, le prix du XAUT est resté dans une fourchette comprise entre 4 500 et 4 550 USD, et l’environnement de trading était relativement stable. En seconde partie de semaine, la structure de liquidité s’est nettement affaiblie, et le Delta du carnet d’ordres est resté négatif pendant une longue période. Bien que le prix ait encore évolué autour de 4 500 USD, la profondeur du marché a continué de diminuer, indiquant que certains fournisseurs de liquidité ont commencé à réduire leur exposition au risque ou à prendre leurs bénéfices et à se retirer. De la relation entre le prix et la profondeur, le XAUT a rapidement récupéré après un bref repli intraday au cours de la semaine, mais la liquidité du carnet d’ordres ne s’est pas rétablie simultanément et a au contraire continué de s’affaiblir. Cela signifie que le soutien actuel des prix dépend davantage d’achats actifs que d’une liquidité profonde d’ordres en attente. Si les prix de l’or connaissent de nouvelles fluctuations à l’avenir, la structure plus peu profonde du carnet d’ordres pourrait amplifier la volatilité des prix à court terme. À court terme, il convient de surveiller si la liquidité revient et la capacité d’absorption dans la zone des 4 450 à 4 500 USD.

3. Aperçu des données on-chain

1. Le trading sur DEX se déplace vers la liquidité concentrée, PancakeSwap dépasse Uniswap

La semaine dernière, le volume global des échanges sur DEX est resté à un niveau relativement élevé, mais la structure a montré de nouveaux changements. PancakeSwap a nettement rebondi par rapport à la semaine précédente et a de nouveau dépassé Uniswap. Bien qu’Uniswap ait légèrement reculé, il est tout de même resté à un centre de trading élevé, et la demande de rotation au comptant pour les actifs mainstream existait toujours. Dans le même temps, Raydium, Meteora et PumpSwap de l’écosystème Solana ont globalement affiché des performances relativement faibles, et l’enthousiasme pour le trading lié aux Meme et aux actifs à forte volatilité s’est calmé par rapport à avant. Combiné à l’environnement du marché, l’ampleur des sorties quotidiennes des ETF BTC au comptant était également à un niveau relativement élevé, et l’appétit pour le risque sur les marchés traditionnels a diminué. Cependant, les capitaux on-chain ne se sont pas retirés du marché de trading en tandem, mais se sont davantage concentrés sur les plateformes offrant une liquidité plus profonde, des coûts de transaction plus faibles et une efficacité d’exécution plus élevée.

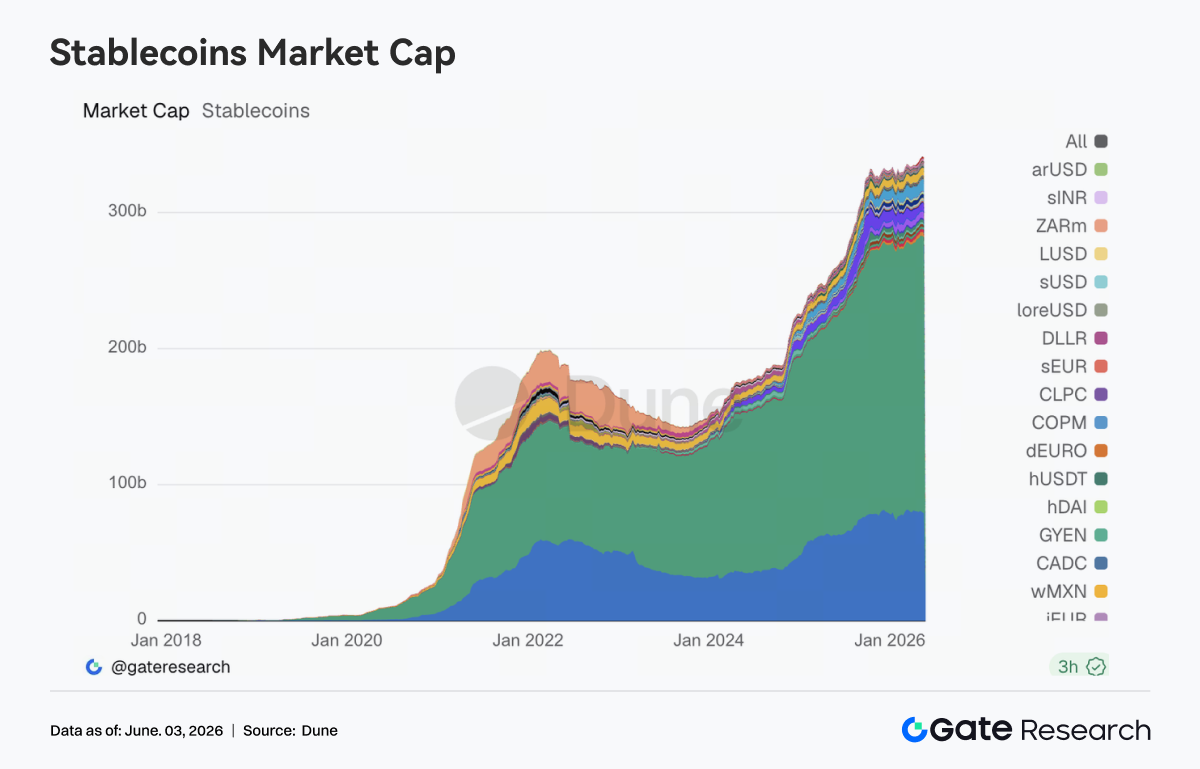

La semaine dernière, l’offre globale de stablecoins n’a que très peu évolué, et ni USDT ni USDC n’ont connu d’expansion évidente de leur bilan. Des actifs tels que USDS, USDe, PYUSD et USD1 ont encore maintenu une croissance localisée, mais les fonds ne se sont pas concentrés sur une seule catégorie de produits de stablecoins rémunérés. Par rapport aux changements de l’offre, la concurrence au niveau de l’infrastructure des stablecoins mérite plus d’attention. Le 27 mai, Circle a lancé ChainBench, favorisant davantage le développement multi-chaînes, l’intégration d’USDC et la construction d’une infrastructure financière agentique. Auparavant, Circle avait également continué d’étendre le champ d’application d’USDC dans des écosystèmes tels que Hyperliquid et avait renforcé son rôle dans les collatéraux, les règlements et les flux de capitaux cross-chain. Parallèlement, la législation relative aux stablecoins et à la structure du marché progresse encore, et la lutte entre le système bancaire et l’industrie crypto concernant la répartition des rendements, les modèles d’émission et les cadres réglementaires continuera d’influencer la conception future des produits.

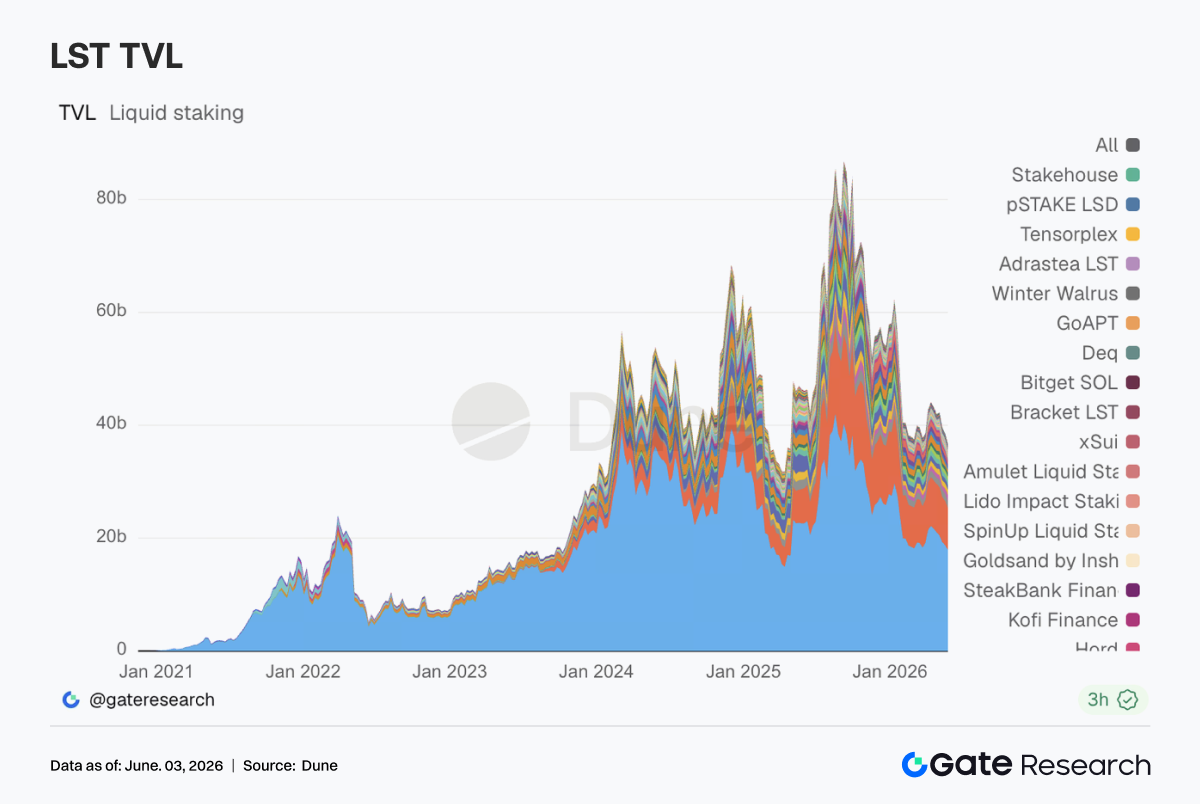

3.3 Le secteur des LST se refroidit mais reste stable, et le marché réévalue les primes de cross-chain et de sécurité

La semaine dernière, le secteur des LST est entré dans une phase d’ajustement modéré. La TVL des protocoles côté ETH tels que Lido et StakeWise a baissé à des degrés divers. Rocket Pool a connu un ajustement relativement plus important, mais les changements à court terme ont également été affectés par des facteurs tels que les prix des actifs, les méthodes statistiques de TVL et la réallocation des capitaux. En revanche, l’écosystème SOL a affiché des performances relativement stables. Les protocoles tels que Sanctum, Jito et Jupiter Staked SOL ont globalement conservé les niveaux de la semaine précédente. D’un point de vue sectoriel, Lido a récemment expliqué pourquoi il a choisi Chainlink CCIP pour son expansion cross-chain, les préoccupations centrales portant sur la sécurité cross-chain, le contrôle des émissions et les mécanismes d’isolation des risques. Alors que des événements de risque antérieurs liés à KelpDAO et LayerZero ont suscité des discussions sur le marché, les capitaux institutionnels ont nettement accru leur attention sur la sécurité des ponts, les mécanismes de rachat et la transparence de la gouvernance.

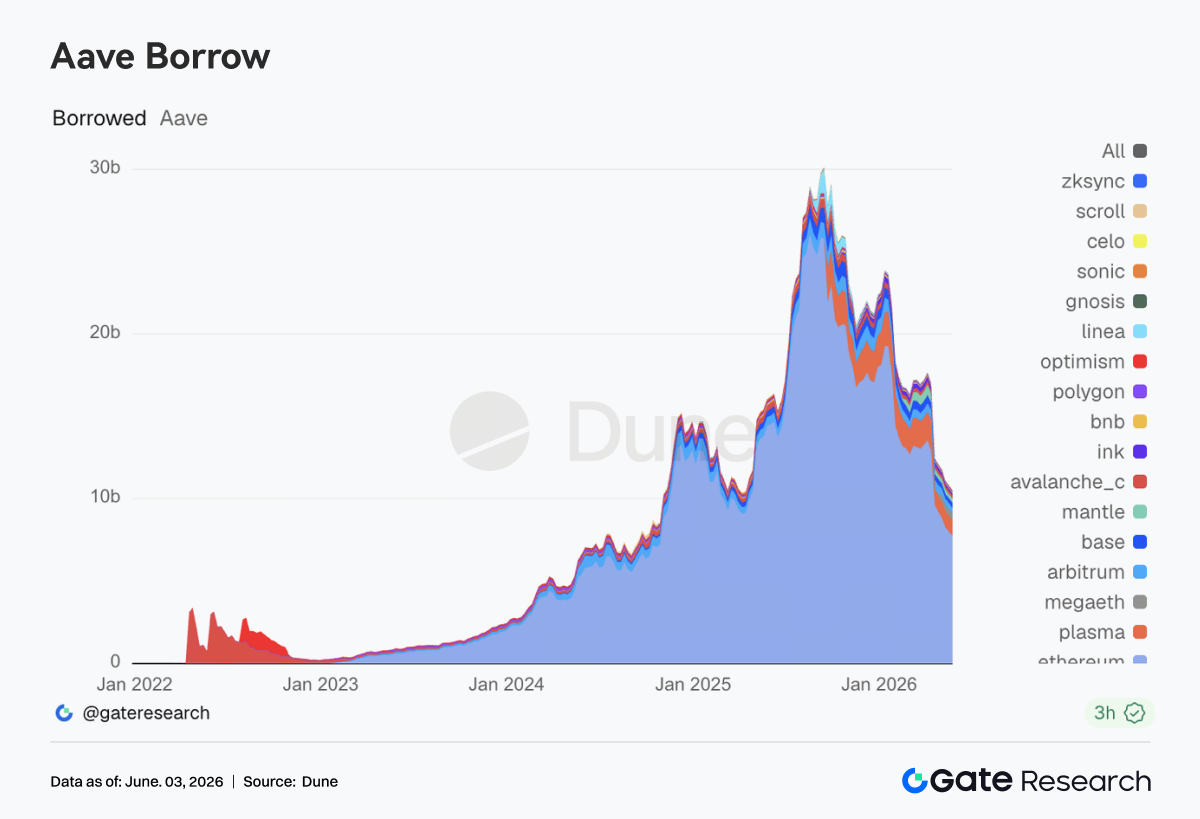

3.4 Les encours de prêts d’Aave continuent de baisser, et la réparation de l’appétit pour le risque est encore en cours

La semaine dernière, l’encours des prêts sur Aave a continué de baisser légèrement. Les principaux marchés tels que le marché principal Ethereum, Plasma, Arbitrum et MegaETH étaient tous globalement en dessous des niveaux de la semaine précédente. Bien que la demande de prêt existe toujours, le marché n’a pas encore retrouvé le rythme d’expansion d’avant les événements de risque d’avril. Le marché Ethereum occupe toujours une position absolument dominante, tandis que Plasma et MegaETH, qui avaient auparavant absorbé certaines entrées de capitaux, ont également commencé à entrer dans une phase de consolidation. Dans l’ensemble, la performance actuelle du marché des prêts est cohérente avec l’environnement de refroidissement de l’appétit pour le risque. Parallèlement, Aave a récemment mené des discussions de gouvernance autour de l’optimisation du mécanisme de réservoir de liquidité USDC, du déblocage de WETH et de la restauration du LTV, ainsi que de la rotation des signataires d’Emergency Guardian, ce qui reflète le fait que le protocole améliore en permanence son cadre de gestion des risques et institutionnalise davantage l’expérience de réponse d’urgence antérieure.

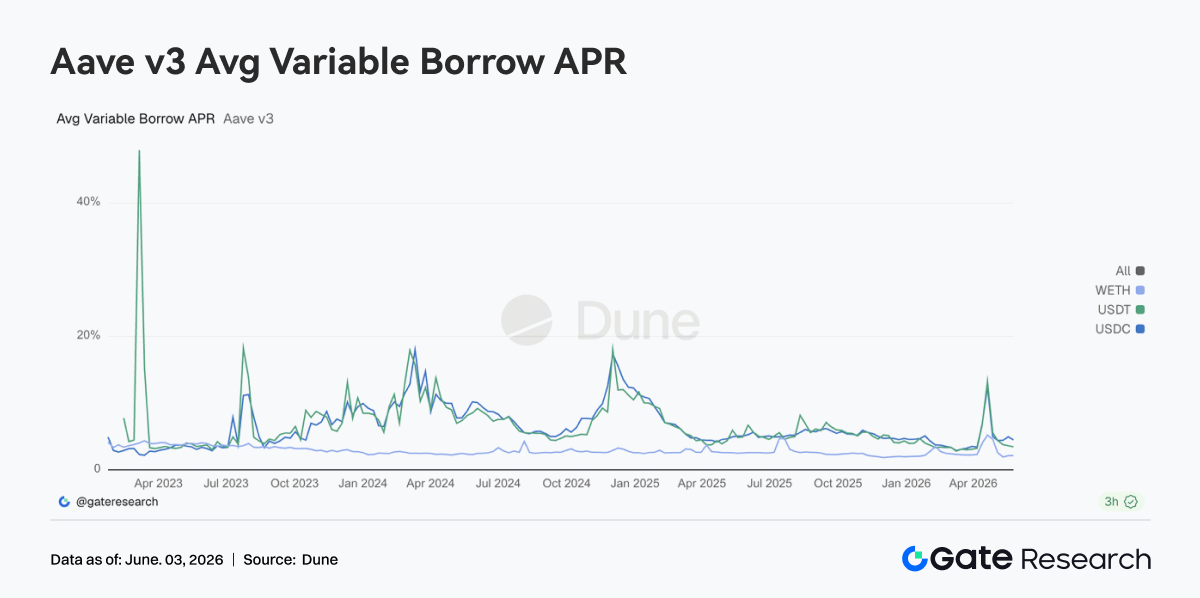

3.5 Les taux des actifs de base d’Aave reviennent dans des fourchettes normales, et le marché a dépassé le stade du choc de liquidité

Les taux de prêt pour les trois actifs de base d’Aave se sont généralement stabilisés. Les coûts d’emprunt pour USDC et USDT ont baissé par rapport à la période précédente, tandis que les taux de WETH sont restés dans une fourchette de fluctuation étroite et basse. L’USDC reste le pool de fonds le plus surveillé. Bien qu’il y ait encore eu des augmentations de taux par phases au cours de la semaine, elles ont duré peu de temps, et la volatilité globale était nettement plus faible que lors du stade précédent de taux d’utilisation élevés. Les discussions de gouvernance autour de l’amélioration de la capacité du réservoir de liquidité USDC portent essentiellement sur le renforcement de la stabilité du protocole et de sa capacité à rétablir l’offre face à des taux d’utilisation extrêmes. D’autre part, les coûts d’emprunt de WETH n’ont pas augmenté de manière significative, et le marché n’a pas encore reconstruit de positions longues directionnelles à effet de levier sur ETH à grande échelle. Dans l’ensemble, la demande actuelle de prêt est plus concentrée sur la circulation des stablecoins, l’arbitrage et la gestion des positions. La panique a reculé, mais le marché maintient toujours un certain degré de vigilance face aux risques extrêmes.

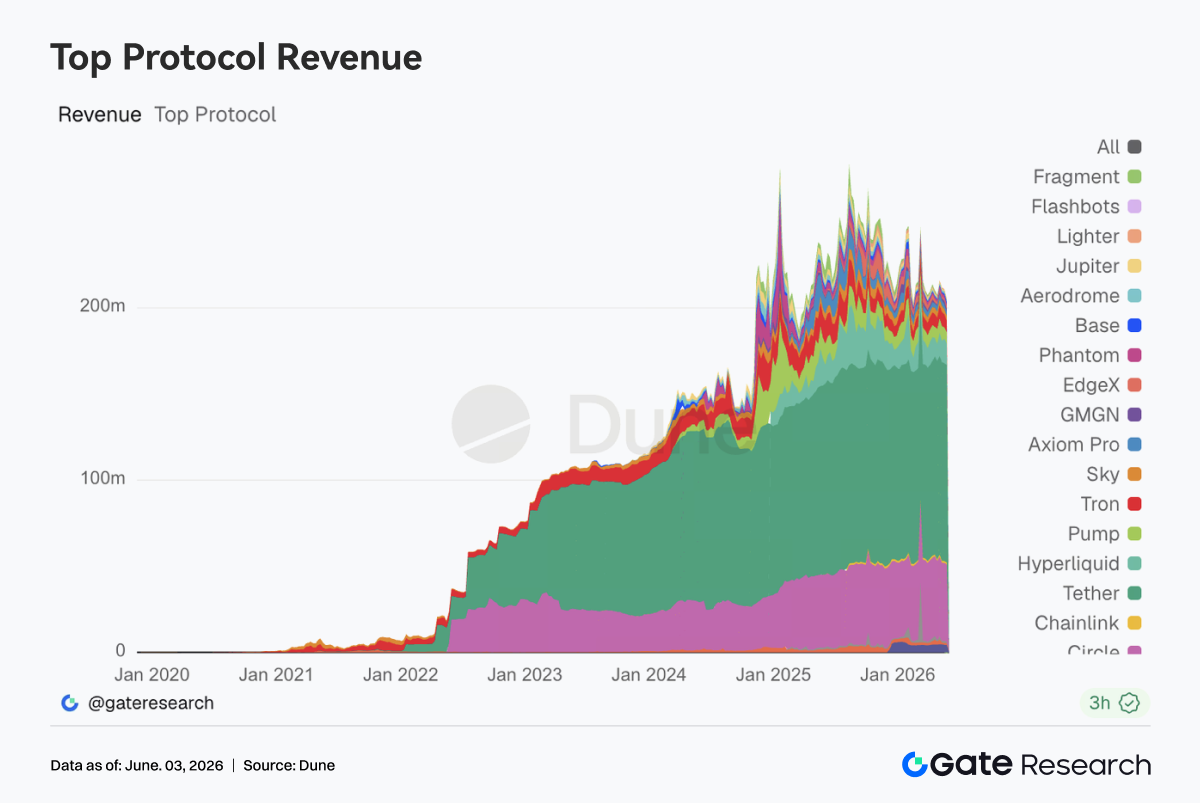

3.6 Les revenus des protocoles reviennent à être tirés par les services financiers, et l’infrastructure des stablecoins et de trading montre une plus grande résilience

Tether et Circle ont continué de se classer près du sommet de la liste des revenus, et l’émission de stablecoins reste la source de trésorerie la plus stable de l’ensemble du secteur. Bien que les revenus d’Hyperliquid aient légèrement baissé par rapport à la semaine précédente, ils sont tout de même restés à un niveau élevé, et la demande de trading de produits dérivés on-chain ne s’est pas affaiblie de manière significative. En revanche, les revenus de protocoles tels que Pump, PumpSwap, Phantom et Axiom, qui dépendent du trafic frontal et de l’activité de trading Meme, ont généralement diminué, indiquant que le sentiment spéculatif se refroidit progressivement. Les revenus d’Aave V3 ont légèrement baissé, ce qui est globalement cohérent avec la tendance de consolidation de l’encours des prêts et de normalisation des taux, et sont revenus au stade de fonctionnement normal. Du point de vue de la structure des revenus, le changement notable de la semaine dernière était que le marché se déplace à nouveau d’une logique tirée par le trafic vers une logique tirée par les services financiers. Les fonds sont encore disposés à payer pour la capacité de règlement, la demande de levier, les services de liquidité et l’efficacité d’exécution des transactions, mais la volonté de payer pour des entrées de trafic pur et des actifs d’attention à court terme diminue.

4. Suivi des dérivés

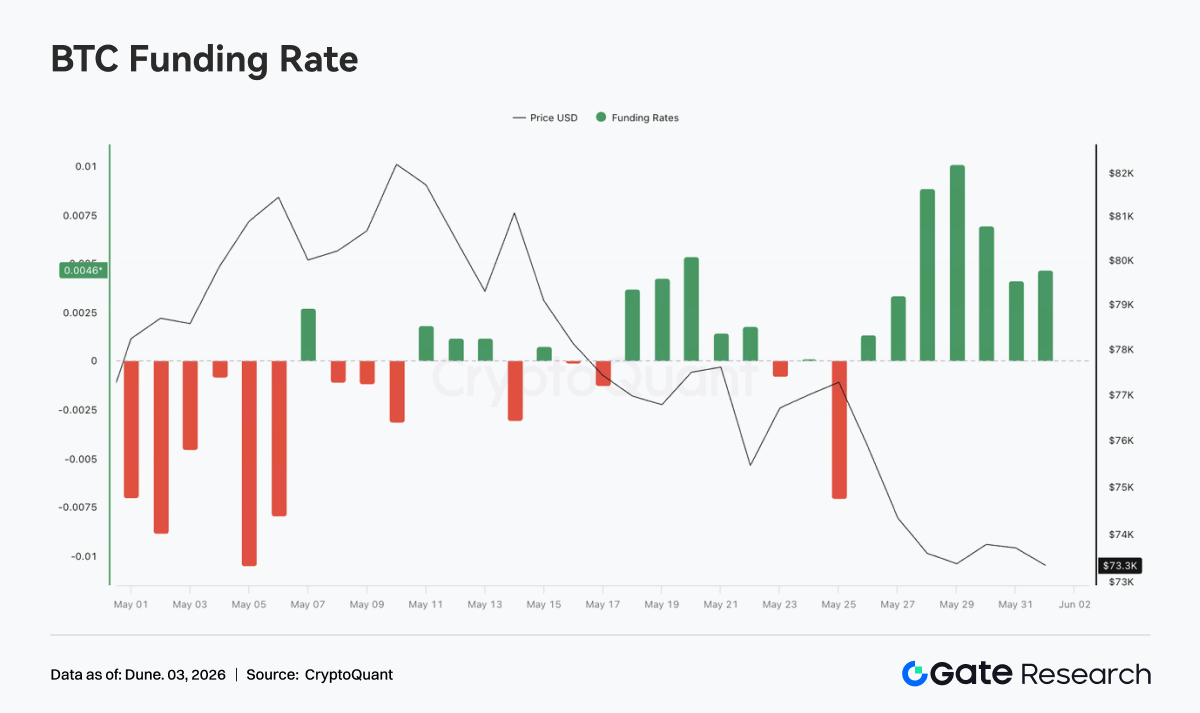

4.1 Les taux de financement BTC restent positifs mais le prix est faible, les positions longues à effet de levier sous pression

Du 25 au 31 mai 2026, les prix du BTC ont globalement montré une structure d’oscillation à bas niveau après une baisse unilatérale. En début de semaine, le prix se situait encore près de 77 000 USD, mais il s’est ensuite progressivement affaibli pour revenir dans la fourchette des 73 000 à 74 000 USD du 28 au 31 mai. En divergence avec la tendance des prix, les taux de financement ont continué de devenir positifs après le 26 mai et ont augmenté jusqu’au plus haut hebdomadaire autour du 28-29 mai, avec le niveau le plus élevé approchant 0,01.

La combinaison de « prix en baisse mais taux de financement restant positifs » montre que le marché n’a pas rapidement évolué vers des positions short encombrées lors de la baisse. Au contraire, des signes de positions longues à effet de levier achetant la baisse ou maintenant passivement leurs positions sont apparus. Les positions longues ont continué de payer des frais de financement pendant la baisse des prix, ce qui signifie que les anticipations de rebond existaient toujours, mais que les prix n’ont pas réussi à se rétablir efficacement, augmentant la pression sur les positions longues. En termes d’OI, la semaine dernière, il a globalement fluctué dans la fourchette de 25 à 26,5 milliards USD, nettement en dessous du sommet du début du mois. L’OI a connu un rebond par phases du 27 au 28 mai, mais les prix ne se sont pas renforcés simultanément, indiquant que les nouvelles positions n’ont pas entraîné de retournement de tendance et ont peut-être au contraire accentué la divergence à court terme. Par la suite, l’OI a de nouveau baissé, montrant que certaines positions à effet de levier ont été fermées passivement dans un contexte de volatilité à bas niveau.

Dans l’ensemble, la semaine dernière, le marché des dérivés BTC a montré une structure de « taux de financement positifs + prix en baisse + oscillation de l’OI à bas niveau », reflétant le fait que le marché n’est pas encore entré dans un désendettement de type panique, mais que l’encombrement des positions longues a augmenté. Si le prix continue de casser le support près de 73 000 USD par la suite, les positions longues dans un environnement de taux de financement positif pourraient faire face à une pression de liquidation supplémentaire.

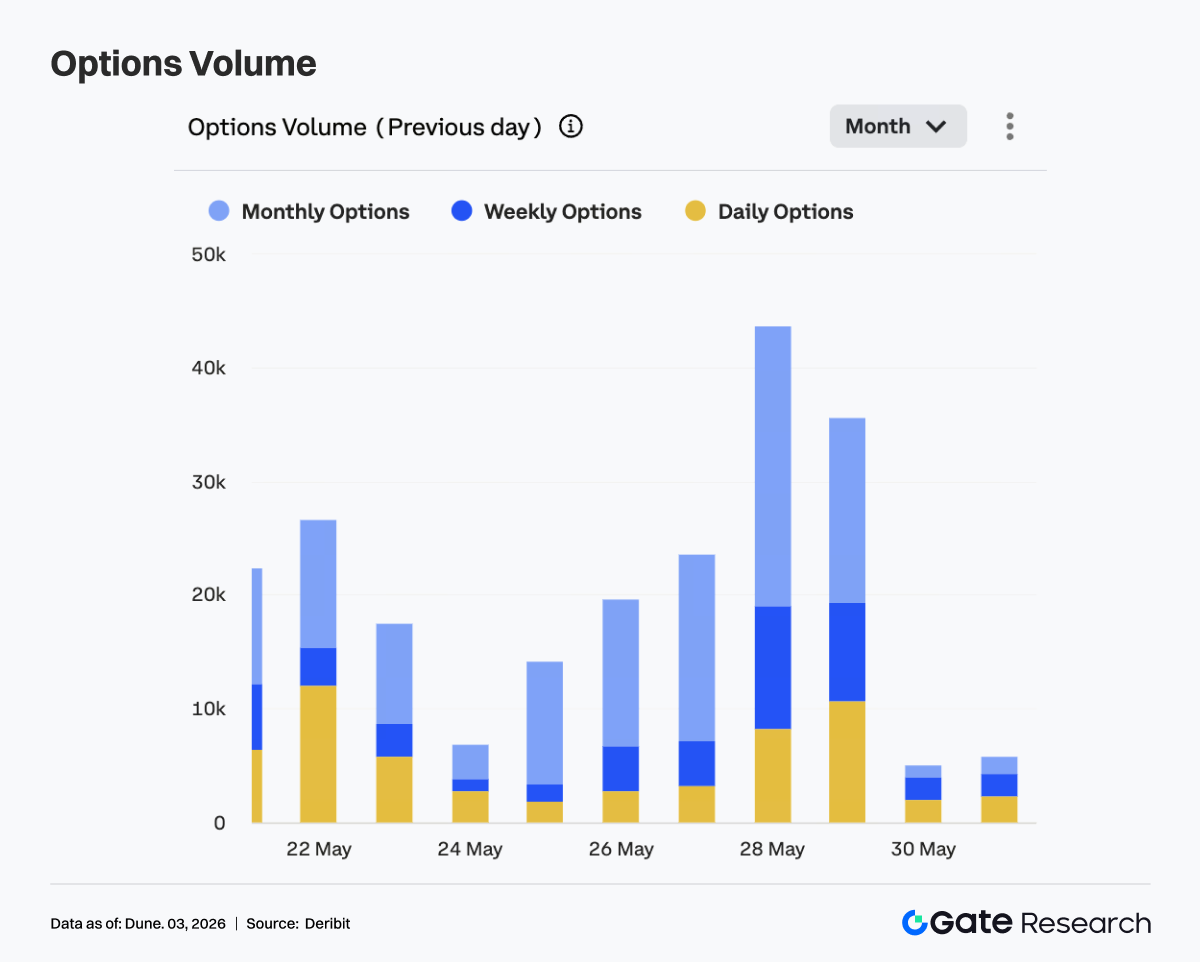

4.2 Le volume des options baisse d’abord puis augmente ; la hausse de la part des options quotidiennes montre une demande de trading à court terme plus forte

La semaine dernière, le volume des transactions d’options BTC a globalement montré une tendance à la hausse d’abord puis à la baisse. En début de semaine, le volume des transactions est resté à un niveau relativement bas, environ 14 000 le 25 mai, et a progressivement rebondi dans la fourchette des 20 000 à 24 000 du 26 au 27 mai. Le 28 mai, le volume des transactions a augmenté de manière significative, approchant 44 000 en une seule journée, soit le pic de la semaine. Le 29 mai, il est encore resté à un niveau élevé d’environ 35 000, montrant que la demande de trading et de couverture sur le marché a augmenté de manière significative autour de l’expiration de fin de mois.

Structurellement, les options mensuelles ont encore dominé. Surtout lors de l’expansion du volume les 28 et 29 mai, les options mensuelles ont contribué à l’essentiel de l’augmentation, indiquant que les acteurs du marché étaient plus enclins à ajuster leurs positions et à gérer les risques via des contrats mensuels. Dans le même temps, les options hebdomadaires et quotidiennes se sont également développées simultanément lors du pic de trading, reflétant une hausse du trading de volatilité à court terme et de la demande de couverture à proximité de l’expiration.

Du 30 au 31 mai, le volume des transactions d’options est rapidement redescendu à des niveaux bas, indiquant qu’après la fin des opérations concentrées de roulement et d’expiration de fin de mois, l’activité du marché s’est nettement refroidie. Dans l’ensemble, l’expansion du volume des transactions sur le marché des options la semaine dernière a été davantage tirée par l’expiration de fin de mois et la baisse des prix ensemble, plutôt que par des achats de protection persistants de nature directionnelle ou panique. La domination des options mensuelles a été renforcée, indiquant que l’allocation à moyen terme et la gestion des risques restent la logique de trading centrale du marché des options.

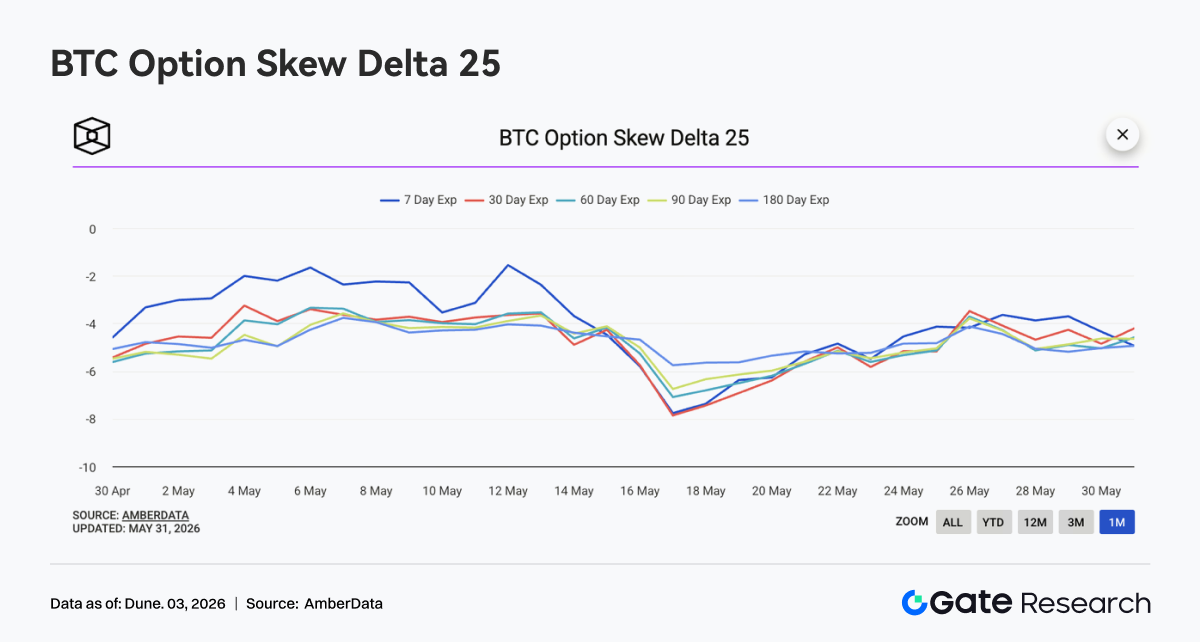

4.3 Le 25D Skew se corrige à partir de valeurs profondément négatives, mais la prime de protection à la baisse n’a pas disparu

Le BTC 25D Skew sur toutes les échéances est resté globalement en territoire négatif la semaine dernière, évoluant principalement autour de -4 à -5,5. Par rapport à la valeur profondément négative proche de -8 à la mi-mai, le Skew s’était nettement corrigé la semaine dernière, mais il n’est pas devenu neutre ou positif, indiquant que la tarification du risque de baisse par le marché existait toujours.

En termes de rythme, autour du 26 mai, le Skew sur toutes les échéances s’est un moment corrigé, avec les Skew à 30, 60 et 90 jours rebondissant autour de -3,5 à -4, montrant que la demande de protection à court terme s’était quelque peu atténuée. Cependant, alors que les prix du BTC continuaient de tester des creux, le Skew sur toutes les échéances s’est de nouveau légèrement affaibli du 28 au 31 mai, indiquant que lors de l’oscillation des prix à bas niveau, le marché avait toujours tendance à conserver une certaine protection par options de vente.

Dans l’ensemble, le Skew ne s’est pas détérioré de manière extrême la semaine dernière, montrant que le marché n’est pas entré dans un état d’aversion au risque de type panique. Mais le Skew est resté négatif, ce qui signifie que le marché des options paie toujours une prime pour le risque de baisse. Si le BTC casse par la suite la zone proche de 73 000 USD, le Skew à courte échéance pourrait rapidement baisser à nouveau. Si les prix se stabilisent et rebondissent, le Skew devrait continuer à se corriger vers un territoire neutre.

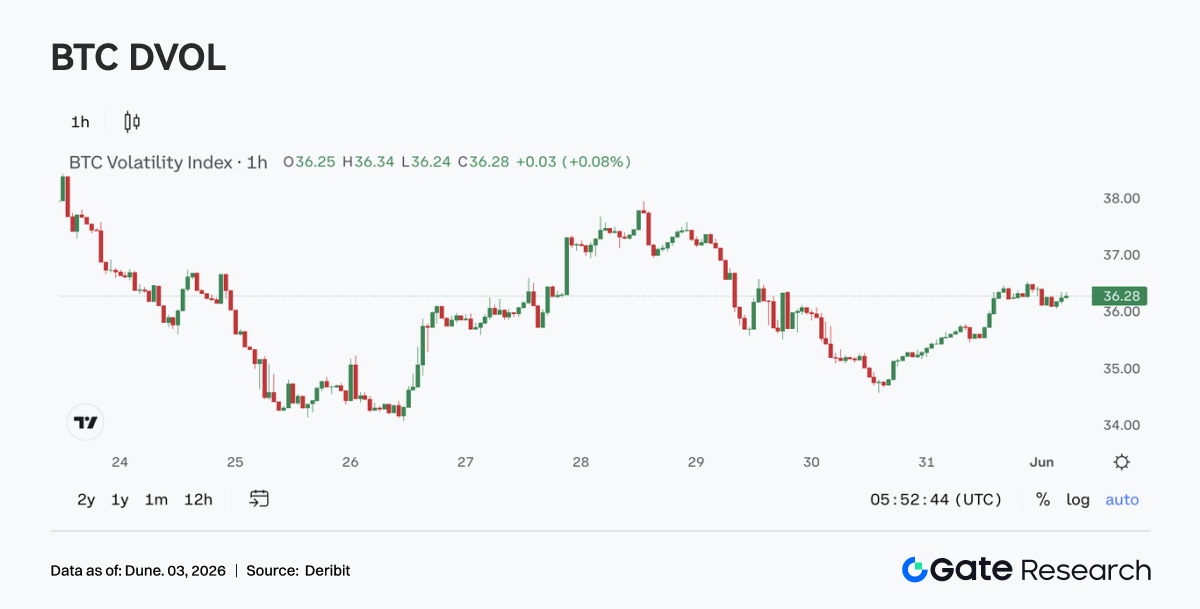

4.4 Le DVOL continue de baisser, et la volatilité se comprime plutôt lors de la faiblesse des prix

La semaine dernière, l’indice de volatilité BTC DVOL a globalement fluctué dans la fourchette 34-38. En début de semaine, le DVOL est même tombé à près de 34, puis a rebondi autour de 37-38 du 27 au 28 mai en parallèle de l’expansion du volume des options, mais n’a pas réussi à poursuivre sa hausse. Après le 29 mai, le DVOL a de nouveau baissé et est resté autour de 36 près du week-end.

Les prix ont continué de s’affaiblir, mais le DVOL n’a pas augmenté de manière significative, indiquant que cette baisse était davantage un mouvement lent à la baisse sous une faible volatilité qu’une vente panique rapide. Combiné à l’oscillation de l’OI à bas niveau et au Skew restant légèrement négatif, la tarification de la baisse par le marché des dérivés était relativement modérée. L’appétit pour le risque s’est affaibli, mais une aversion extrême au risque n’était pas encore apparue.

Dans l’ensemble, le BTC se trouve actuellement dans une combinaison de « niveau de prix bas, faible volatilité et demande de protection modérée ». Cette structure signifie généralement que le marché attend un nouveau catalyseur directionnel. Une fois que les prix cassent une fourchette clé ou que des données macroéconomiques déclenchent une réévaluation du risque, le DVOL pourrait rapidement augmenter à partir de niveaux bas. À l’inverse, si les prix se stabilisent, l’environnement de faible volatilité pourrait se poursuivre.

5. Perspectives

Source des données :

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/