Harga emas melonjak 119% dalam dua tahun terakhir, menembus 4500 dolar AS dan mencetak rekor tertinggi, namun relatif terhadap saham dan obligasi, emas masih lebih rendah dibandingkan puncaknya pada tahun 1980. Rasio Dow/emas tetap di 10:1, menunjukkan bahwa aset riil masih memiliki ruang peningkatan nilai yang besar dibandingkan aset finansial. Yang lebih penting adalah saham tambang emas mengalami efek “mulut buaya”, di mana sebagian besar perusahaan tambang mempertahankan biaya tetap hanya 2200 dolar AS, sementara selisih harga saat ini lebih dari 2300 dolar AS menciptakan ruang untuk profit besar.

4500 dolar bukan titik akhir: pengungkapan valuasi relatif menunjukkan ruang pemulihan

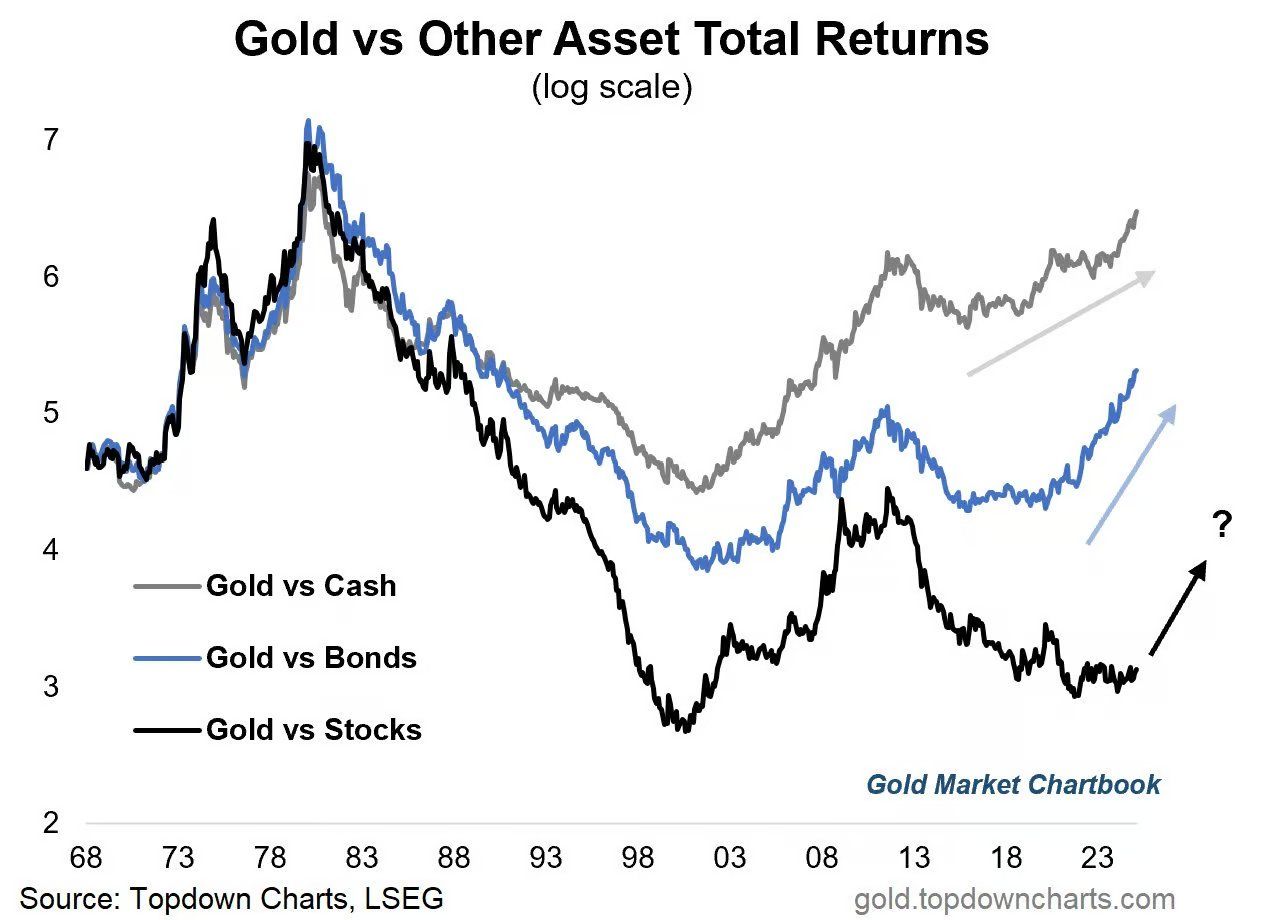

(sumber:Topdown Charts)

Ketika harga emas menembus 4500 dolar, Wall Street dipenuhi dengan kebisingan “ketakutan tinggi”. Dampak visual dari harga nominal membuat sebagian besar investor secara naluriah ingin mengambil keuntungan. Namun, jika kita menghapus kabut devaluasi mata uang fiat dan mengamati pasar saat ini melalui mikroskop nilai relatif, sebuah kebenaran yang mengejutkan muncul: emas tidak hanya tidak overvaluasi, bahkan relatif terhadap saham, obligasi, dan profitabilitas perusahaan, ia lebih “murah” dibandingkan dengan waktu mana pun dalam beberapa dekade terakhir.

Menurut data terbaru, harga emas relatif terhadap uang tunai (Cash) telah melampaui nilai ekstrem sejarah tahun 1980. Ini menandakan bahwa daya beli mata uang fiat relatif terhadap uang keras sedang mengalami penurunan drastis. Namun demikian, relatif terhadap aset inti lainnya, emas masih berada di “setengah jalan”. Selama dua tahun terakhir, tingkat pengembalian emas telah menghancurkan saham, obligasi, dan uang tunai dengan sudut hampir vertikal. Namun ini bukan gelembung, melainkan awal dari “kembali ke rata-rata”. Relatif terhadap saham dan obligasi, harga emas masih masing-masing 50% dan 17% lebih rendah dibandingkan dengan puncak tahun 1980.

Rasio Dow/Gold adalah indikator utama untuk mengukur tingkat relatif mahalnya aset keuangan dibandingkan dengan aset riil. Pada tahun 1980, saat terjadi euforia besar pada emas, rasio ini turun menjadi 1:1 (indeks Dow 800 poin, harga emas 800 dolar). Pada tahun 2025, meskipun harga emas meroket, rasio ini tetap berada di sekitar 10:1. Ini berarti, jika ingin kembali ke keadaan “kesadaran standar emas” tahun 1980, masih ada ruang peningkatan yang besar untuk aset riil dibandingkan dengan aset keuangan. Ini menunjukkan bahwa, untuk mencapai tingkat euforia tahun itu, emas masih memiliki ruang pemulihan yang besar.

Ini bukan hanya penarikan teknis yang sederhana, tetapi “reset sistem” dari sistem moneter global. Kita tidak hanya menjadi saksi dari lonjakan historis kali ini, tetapi juga harus menjadi peserta yang teguh. Strategi saat ini sangat sederhana: duduk dengan baik, pegang erat, jangan sampai terjatuh.

mesin pembelian wajib di bawah kendali fiskal

Mengapa kenaikan harga emas kali ini begitu tajam dan tidak biasa? Faktor pendorong utamanya bukan lagi inflasi CPI yang sederhana, tetapi “Kekuasaan Fiskal” (Fiscal Dominance). Ketika pengeluaran bunga utang pemerintah global meningkat secara eksponensial, bank sentral kehilangan independensinya. Mereka terpaksa mencetak uang untuk membeli obligasi pemerintah, yang secara langsung merusak logika dasar obligasi kedaulatan—obligasi tidak lagi menjadi aset tanpa risiko, tetapi berubah menjadi sumber risiko.

Pengeluaran bunga pemerintah global menunjukkan korelasi positif yang mencolok dengan harga emas. Ketika pengeluaran bunga melewati batas 5 triliun dolar, keduanya mengalami lonjakan parabolik yang sinkron. Selama bola salju utang masih terus bergulir, momentum kenaikan harga emas tidak akan habis. Kekuatan struktural ini jauh lebih berkelanjutan dibandingkan dengan data inflasi jangka pendek atau peristiwa geopolitik.

Pengeluaran bunga pemerintah federal Amerika Serikat untuk tahun 2025 telah melebihi anggaran pertahanan, menjadi item pengeluaran terbesar kedua. Tekanan fiskal ini memaksa Federal Reserve untuk memilih antara menaikkan suku bunga dan stabilitas fiskal. Ketika kenaikan suku bunga dapat menyebabkan kebangkrutan pemerintah, bank sentral hanya dapat memilih untuk mencetak uang dan membeli utang. Begitu keadaan “dominan fiskal” terbentuk, akan sangat sulit untuk dibalikkan, karena efek bunga majemuk utang akan memperburuk masalah.

Dalam konteks ini, memiliki obligasi pemerintah berarti memiliki sebuah janji yang tereduksi. Emas sebagai aset nyata yang tidak bergantung pada kredit pemerintah manapun, secara alami menjadi tempat berlindung bagi dana. Ini bukan hanya permintaan lindung nilai tradisional, tetapi juga merupakan reaksi struktural terhadap krisis kepercayaan terhadap seluruh sistem mata uang fiat.

Efek Mulut Buaya Saham Pertambangan dan Keuntungan Ganda dari Premium Shanghai

Jika emas fisik adalah dasar, maka saham pertambangan emas adalah alat serangan pada tahun 2025. Dalam dua tahun terakhir, lonjakan harga emas, saham pertambangan sempat tertinggal. Namun, setelah harga emas melampaui 4500 dolar, sebagian besar biaya pertambangan (AISC) masih terjaga di bawah 2200 dolar. Ini berarti, setiap kenaikan harga emas sebesar 1%, laba bersih penambang bisa meningkat 3% bahkan 5%.

Ini adalah bentuk terkenal “mulut buaya”. Harga emas meningkat secara linier, sementara arus kas bebas penambang mengalami ledakan eksponensial. Ketika harga emas naik dari 3000 dolar menjadi 4500 dolar, keuntungan penambang meningkat dari 800 dolar per ons (3000-2200) menjadi 2300 dolar (4500-2200), dengan peningkatan keuntungan mencapai 187%. Saat ini membeli saham pertambangan sama dengan membeli mesin pencetak uang yang sedang beroperasi dengan nilai yang undervalue.

Bagi investor China, hanya memperhatikan harga emas dolar tidaklah cukup. Dalam konteks “de-dollarization” dan “pergeseran emas ke timur”, emas RMB sedang menunjukkan tren yang independen dan lebih kuat. “Premium Shanghai” mengalami lonjakan struktural, karena pasar Asia memiliki hasrat yang jauh lebih tinggi untuk pengiriman fisik dibandingkan dengan perdagangan “emas kertas” di Eropa dan Amerika, yang menyebabkan harga emas di Shanghai Gold Exchange (SGE) tetap lebih tinggi dibandingkan dengan London (LBMA) dan New York (COMEX).

Analisis Tiga Jalur Keuntungan Besar dalam Investasi Emas

Emas fisik: menangkap β keuntungan dari pengenceran mata uang

· 4500 dolar AS relatif terhadap puncak yang disesuaikan dengan inflasi tahun 1980 masih memiliki ruang

· Rasio Dow Jones / Emas 10:1 vs 1980 1:1 menunjukkan potensi pemulihan

· Memiliki RMB emas mendapatkan tambahan premi Shanghai sebesar 50-80 dolar α keuntungan

Saham Pertambangan Emas: Alat Serangan yang Memperbesar Leverage

· Biaya pemeliharaan 2200 dolar AS vs harga emas 4500 dolar AS, keuntungan melebihi 2300 dolar AS

· Jika harga emas naik 1%, laba bersih perusahaan tambang dapat naik 3-5%

· Indeks aliran kas bebas meledak secara eksponensial, efek mulut buaya sepenuhnya dimulai

Shanghai Emas: struktur premi yang berpindah dari Barat ke Timur

· Harga emas Shanghai jangka panjang lebih tinggi dari harga emas London sebesar 50-80 dolar AS, bahkan sempat menembus 100 dolar AS.

· Aliran emas fisik ke Timur adalah tren yang tidak dapat dibalikkan.

· Pemegang renminbi sekaligus memperoleh keuntungan ganda dari kenaikan harga emas dan perluasan premium

Kenaikan harga emas yang dramatis dalam dua tahun terakhir hanyalah awal dari “pengembalian rata-rata”, bukan akhir dari gelembung. Pengeluaran bunga utang global telah melampaui 5 triliun dolar, dan dominasi fiskal memaksa bank sentral untuk terus mencetak uang dan membeli utang, kekuatan struktural ini akan terus mendorong harga emas naik. Pelajaran dari tahun 1980 adalah bahwa fase terakhir bull market emas sering kali adalah yang paling gila dan tidak rasional, di mana masyarakat beralih dari “keraguan” ke “pembelian panik”. Saat ini, harga 4500 dolar belum mencapai tingkat gelembung jika dibandingkan dengan puncak yang disesuaikan dengan inflasi pada tahun 1980, bahkan jika dibandingkan dengan jumlah uang global saat ini. Krisis utang global sedang memberikan bahan bakar yang tak terputus untuk harga emas, sementara ledakan saham pertambangan dan perluasan premium Timur adalah dua hal yang paling dinantikan dalam paruh kedua bull market ini.