Penulis: @intern_cc, KOL Kripto

Kompilasi: Felix, PANews

Opsi kripto diharapkan menjadi instrumen keuangan ikonik pada tahun 2026, berkat integrasi tiga tren utama: hasil DeFi tradisional yang tertekan oleh “kiamat hasil”, generasi baru “produk pemula” yang menyederhanakan opsi menjadi antarmuka perdagangan satu klik, serta pengakuan institusional melalui akuisisi Deribit oleh Coinbase senilai 2,9 miliar dolar AS.

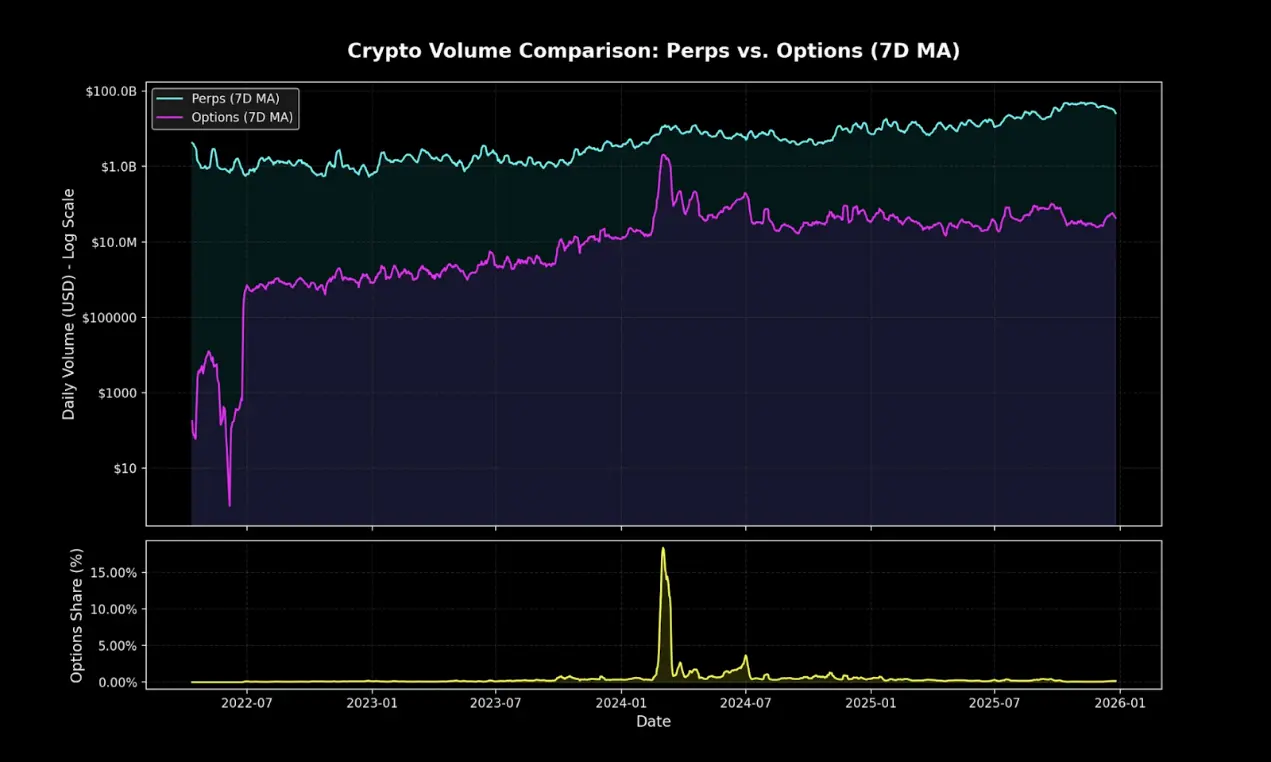

Meskipun saat ini opsi di chain hanya mewakili sebagian kecil volume perdagangan derivatif kripto, kontrak perpetual tetap mendominasi pasar secara mutlak. Kesenjangan ini mengingatkan pada kondisi sebelum opsi TradFi menyebar luas di Robinhood.

Polymarket melalui pengemasan ulang opsi biner dan strategi pemasaran yang luar biasa, mengelola transaksi senilai 9 miliar dolar AS pada 2024. Jika permintaan pasar ritel terhadap taruhan probabilistik terbukti, akankah opsi DeFi mampu melakukan transformasi struktural yang sama? Ketika infrastruktur dan dinamika hasil akhirnya akhirnya menyatu, eksekusi akan menentukan apakah opsi akan menembus hambatan atau tetap menjadi alat niche.

Akhir dari Hasil Pasif

Untuk memahami mengapa opsi kripto mungkin meledak pada 2026, pertama-tama harus memahami: apa yang sedang punah.

Dalam lima tahun terakhir, ekosistem kripto berkembang pesat, dan analis pasar menyebutnya sebagai era keemasan “hasil malas”, di mana peserta dapat memperoleh hasil tinggi yang disesuaikan risiko secara signifikan tanpa perlu operasi rumit atau manajemen aktif. Contoh tipikal bukan strategi opsi kompleks, melainkan metode arbitrase sederhana seperti penambangan token, strategi siklus, dan perdagangan basis kontrak perpetual.

Basis trading adalah inti dari hasil kripto. Mekanismenya tampak sederhana, tetapi sebenarnya tidak: karena preferensi struktural jangka panjang investor ritel untuk posisi long, mereka harus membayar biaya dana kepada posisi short untuk mempertahankan posisi tersebut. Dengan membeli spot dan menjual short kontrak perpetual, peserta cerdas membangun posisi delta netral yang tidak terpengaruh fluktuasi harga, sekaligus memperoleh hasil tahunan 20% hingga 30%.

Namun, tidak ada makan siang gratis. Setelah ETF spot Bitcoin disetujui, masuknya institusi membawa efisiensi skala industri. Partisipan terotorisasi dan hedge fund mulai menggunakan puluhan miliar dolar untuk menjalankan transaksi ini, menekan spread hingga mendekati tingkat obligasi pemerintah plus premi risiko tipis. Pada akhir 2025, “gelembung” ini pun mengempis.

“Kuburan” Protokol Opsi DeFi

- Hegic diluncurkan pada 2020, dengan inovasi pool-to-pool, tetapi karena bug kode dan kelemahan game theory, sempat dua kali ditutup di awal.

- Nilai pasar Ribbon turun dari puncaknya 300 juta dolar AS, terutama karena kejatuhan pasar 2022 dan migrasi strategis ke Aevo, meninggalkan sekitar 2,7 juta dolar AS yang kemudian dieksploitasi hacker pada 2025.

- Dopex memperkenalkan opsi likuiditas terpusat, tetapi karena produk opsi yang dihasilkan model ini tidak kompetitif, efisiensi penggunaan dana rendah, dan ekonomi token tidak berkelanjutan dalam pasar bearish makro yang keras, akhirnya runtuh.

- Opyn menyadari bahwa perdagangan opsi masih didominasi institusi, lalu beralih ke infrastruktur dan meninggalkan pasar ritel.

Gambaran kegagalan sangat konsisten: protokol ambisius sulit untuk mengaktifkan likuiditas dan menyederhanakan pengalaman pengguna secara bersamaan.

Paradoks Kompleksitas

Ironisnya, opsi yang secara teori lebih aman dan lebih sesuai dengan niat pengguna justru kurang populer dibanding kontrak perpetual yang berisiko lebih tinggi dan mekanismenya lebih kompleks.

Perpetual kontrak tampak sederhana, tetapi mekanismenya sangat rumit. Setiap kali pasar jatuh tajam, posisi akan dipaksa dilikuidasi atau secara otomatis dihapus leverage-nya, bahkan trader besar pun mungkin tidak memahami logika kerja kontrak perpetual.

Sebaliknya, opsi tidak akan menghadapi masalah ini. Membeli opsi call, risikonya terbatas pada premi opsi, kerugian maksimum sudah pasti sebelum masuk posisi. Namun, kontrak perpetual tetap mendominasi karena “menggunakan leverage 10x” selalu lebih sederhana daripada “menghitung risiko delta yang disesuaikan”.

Perangkap Pemikiran Kontrak Perpetual

Kontrak perpetual memaksa Anda menanggung spread silang dan membayar dua biaya dalam setiap transaksi.

Bahkan untuk posisi hedge, mereka bisa membuat Anda kehilangan seluruh modal.

Mereka bersifat path-dependent, Anda tidak bisa “tinggalkan begitu saja” setelah membangun posisi.

Namun, meskipun Anda percaya bahwa aliran dana spekulator jangka pendek akan tetap mengarah ke kontrak perpetual, opsi tetap bisa mendominasi sebagian besar pasar keuangan native chain. Mereka adalah alat yang lebih fleksibel dan kuat, digunakan untuk lindung nilai risiko dan penciptaan hasil.

Dalam lima tahun ke depan, infrastruktur di chain akan berkembang menjadi backend layer dari distribusi, dengan cakupan yang lebih luas daripada keuangan tradisional.

Inovasi seperti Rysk dan Derive mewakili gelombang awal transformasi ini, menawarkan produk terstruktur yang melampaui leverage dasar atau pool pinjaman. Pengelola aset yang cerdas akan membutuhkan alat yang lebih lengkap untuk manajemen risiko, operasi volatilitas, dan pengelolaan portofolio hasil, guna memanfaatkan ekosistem desentralisasi secara penuh.

Bukti bahwa TradFi Menyukai Opsi Ritel

Revolusi Robinhood

Lonjakan perdagangan opsi ritel di keuangan tradisional memberi gambaran. Robinhood meluncurkan perdagangan opsi tanpa komisi pada Desember 2017, memicu revolusi industri, dan mencapai puncaknya pada Oktober 2019, ketika Charles Schwab, TD Ameritrade, dan Interactive Brokers secara berturut-turut menghapus komisi dalam beberapa hari.

Dampaknya besar:

- Volume perdagangan opsi ritel AS meningkat dari 34% pada akhir 2019 menjadi 45-48% pada 2023

- Pada 2024, total kontrak opsi yang diselesaikan oleh OCC mencapai rekor 12,2 miliar, lima tahun berturut-turut mencatat rekor

- Pada 2020, saham viral menyumbang 21,4% dari total volume perdagangan opsi

Pertumbuhan Eksponensial Opsi 0DTE

0DTE menunjukkan minat ritel terhadap taruhan jangka pendek dan high convexity. Volume opsi 0DTE sebagai bagian dari total opsi S&P 500 meningkat dari 5% pada 2016 menjadi 51% pada kuartal keempat 2024, dengan rata-rata 1,5 juta kontrak per hari.

Daya tariknya jelas: modal lebih rendah, tanpa risiko overnight, leverage lebih dari 50x, dan siklus umpan balik harian, yang disebut para profesional sebagai “permainan dopamin”.

Convexity dan Risiko Jelas

Struktur hasil nonlinear dari opsi menarik trader yang mencari imbal hasil asimetris. Pembeli opsi call mungkin hanya membayar premi 500 dolar AS, tetapi berpotensi mendapatkan keuntungan lebih dari 5000 dolar AS. Strategi spread memungkinkan penyesuaian strategi yang lebih presisi: risiko maksimum dan keuntungan maksimum sudah jelas sebelum masuk posisi.

( Produk Pemula dan Infrastruktur

Abstraksi sebagai Solusi

Generasi baru protokol menyembunyikan kompleksitas opsi melalui antarmuka sederhana, disebut sebagai “aplikasi dopamin”.

Euphoria mendapatkan pendanaan seed sebesar 7,5 juta dolar AS dengan filosofi penyederhanaan radikal. Visi mereka: “Anda cukup melihat grafik, perhatikan garis harga, lalu klik kotak pada grid yang menurut Anda akan disentuh harga berikutnya.” Tanpa jenis order, tanpa pengelolaan margin, tanpa huruf Yunani, cukup eksekusi taruhan arah yang benar di CLOB.

Dibangun di infrastruktur MegaETH dengan latensi sub-milidetik.

![])https://img-cdn.gateio.im/webp-social/moments-4c03249139afd1fa12fe3ba37bbcb31c.webp###

Prediksi pasar yang meledak membuktikan filosofi penyederhanaan strategi:

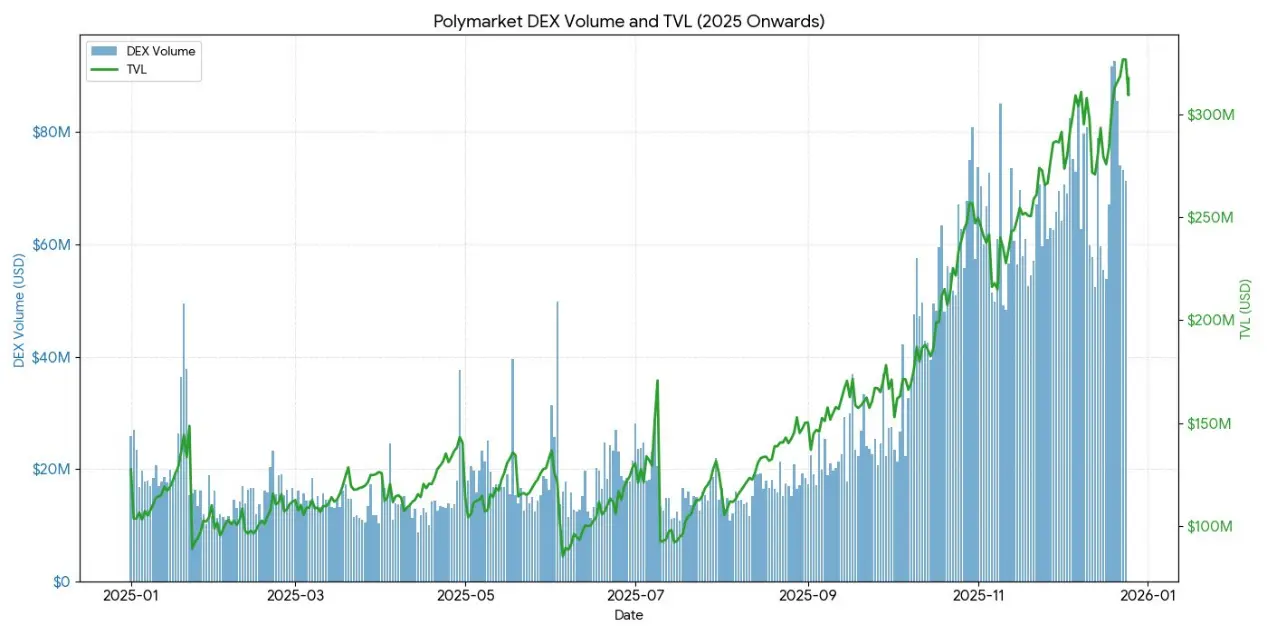

- Polymarket mengelola transaksi lebih dari 9 miliar dolar AS pada 2024, dengan puncak 314.500 trader aktif bulanan.

- Kalshi secara stabil mencatat volume perdagangan mingguan lebih dari 1 miliar dolar AS.

Kedua platform ini secara struktural mirip opsi biner, tetapi konsep “prediksi” mengubah stigma perjudian menjadi kebijaksanaan kolektif.

Seperti yang diakui oleh Interactive Brokers, kontrak prediksi mereka adalah “pasar prediksi ‘binary options’”.

Pengalaman menunjukkan: trader ritel tidak menginginkan instrumen keuangan rumit, mereka menginginkan taruhan probabilitas yang sederhana dan hasil yang jelas.

( Kondisi Opsi DeFi Tahun 2025

Hingga akhir 2025, ekosistem opsi DeFi sedang bertransisi dari desain eksperimental menuju struktur pasar yang lebih matang dan dapat dikomposisikan.

Kerangka awal mengungkapkan banyak masalah: likuiditas tersebar di berbagai tanggal kedaluwarsa, ketergantungan pada oracle untuk settlement meningkatkan risiko manipulasi dan delay, serta vault yang sepenuhnya dijamin membatasi skalabilitas. Hal ini mendorong pergeseran ke model pool likuiditas, struktur opsi perpetual, dan sistem margin yang lebih efisien.

Saat ini, peserta utama opsi DeFi adalah trader ritel yang mencari hasil, bukan institusi yang mencari lindung nilai. Pengguna menganggap opsi sebagai alat penghasil pendapatan pasif, menjual covered call untuk mendapatkan premi, bukan sebagai alat transfer volatilitas. Ketika volatilitas pasar meningkat, kekurangan alat lindung nilai menyebabkan vault menghadapi risiko pilihan lawan, mengakibatkan performa yang buruk dan penarikan TVL secara terus-menerus.

![])https://img-cdn.gateio.im/webp-social/moments-4a9faf3f01eb10e511af87bdc6881fbe.webp###

Arsitektur protokol telah melampaui model berbasis tanggal kedaluwarsa tradisional, melahirkan paradigma baru dalam penetapan harga dan likuiditas.

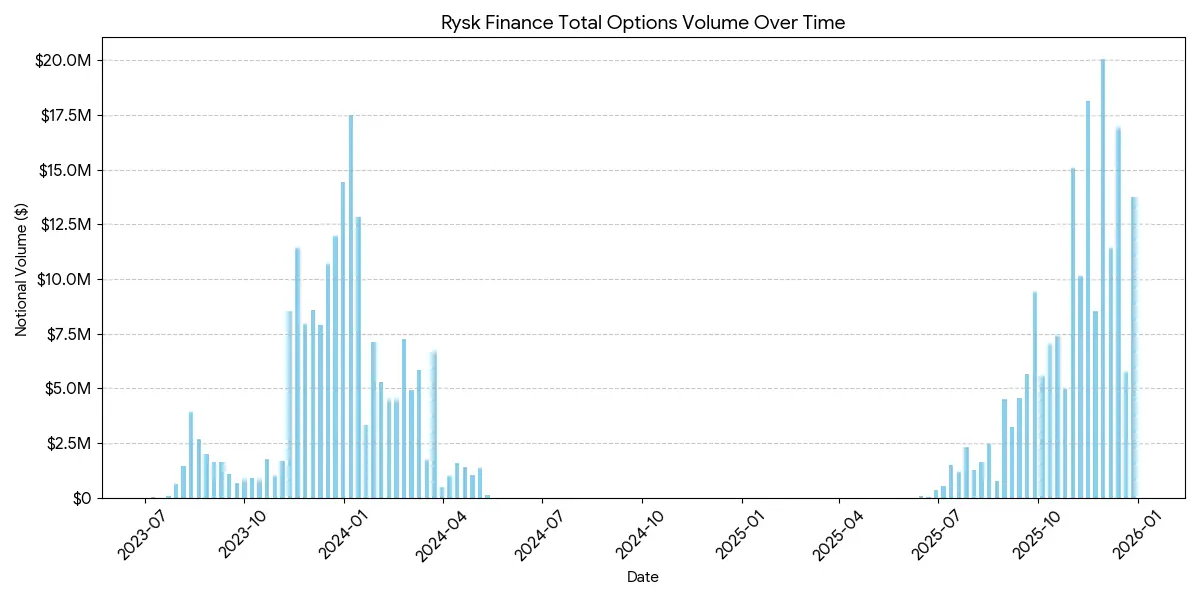

Rysk

Rysk menerapkan mekanisme penjualan opsi tradisional berbasis on-chain melalui primitives, mendukung covered call dan cash-secured put. Pengguna dapat langsung menyetor jaminan ke kontrak pintar untuk membangun posisi tunggal, dengan kustomisasi strike dan tanggal kedaluwarsa. Transaksi dieksekusi melalui mekanisme penawaran harga real-time, dengan lawan transaksi yang menawarkan harga kompetitif melalui lelang on-chain cepat, memungkinkan konfirmasi instan dan pengambilan premi lebih awal.

Hasil mengikuti struktur covered call standar:

- Jika harga saat kedaluwarsa < strike: opsi kedaluwarsa tak berharga, penjual mempertahankan jaminan + premi

- Jika harga saat kedaluwarsa ≥ strike: jaminan dikonversi secara fisik di strike, penjual mempertahankan premi tetapi melepaskan potensi kenaikan.

Struktur serupa berlaku untuk opsi put cash-secured, di mana pengiriman fisik otomatis dilakukan di chain.

Target pengguna Rysk adalah mereka yang mencari hasil berkelanjutan dan non-inflasi dari premi opsi, dengan posisi penuh jaminan, tanpa risiko lawan transaksi, dan settlement on-chain yang pasti. Mendukung berbagai aset sebagai jaminan, seperti ETH, BTC, LST, dan LRT, cocok untuk DAO, treasury, dana, dan institusi yang mengelola aset volatil.

Rata-rata posisi di platform Rysk mencapai lima digit, menunjukkan adanya dana tingkat institusi.

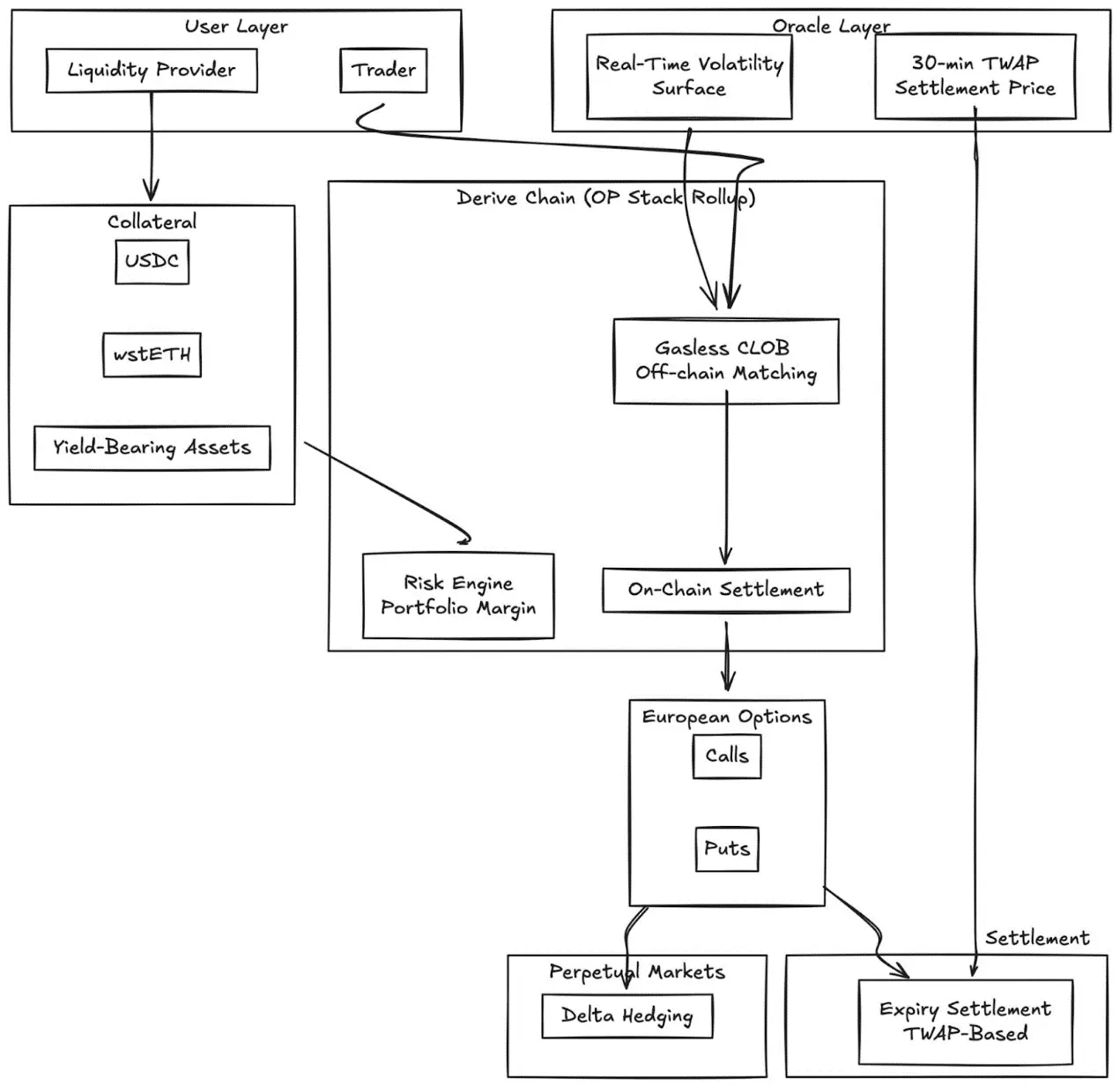

Derive.xyz

Derive (sebelumnya Lyra) telah beralih dari arsitektur AMM inovatif ke order book pusat tanpa biaya Gas, dengan settlement on-chain. Protokol ini menawarkan opsi Eropa yang sepenuhnya dijamin, dengan permukaan volatilitas dinamis dan settlement berbasis TWAP 30 menit.

Inovasi utama:

- Penetapan harga permukaan volatilitas real-time melalui feed eksternal

- Oracle TWAP 30 menit mengurangi risiko manipulasi saat kedaluwarsa

- Integrasi pasar perpetual untuk hedging delta berkelanjutan

- Mendukung collateral hasil (wstETH, dll) dan margin portofolio, meningkatkan efisiensi modal

- Kualitas eksekusi kompetitif dibandingkan dengan bursa CeFi kecil

GammaSwap

GammaSwap memperkenalkan opsi perpetual non-sintetik berbasis likuiditas AMM.

Tidak bergantung pada oracle atau tanggal kedaluwarsa tetap, tetapi menghasilkan eksposur volatilitas berkelanjutan melalui pinjaman likuiditas dari AMM seperti Uniswap V2.

Mekanisme ini mengubah kerugian tidak pasti menjadi hasil opsi yang dapat diperdagangkan:

- Trader meminjam LP token berdasarkan rasio nilai pinjaman tertentu

- Seiring fluktuasi harga pool, nilai jaminan relatif terhadap pinjaman juga berubah

- Keuntungan dan kerugian sebanding dengan volatilitas yang direalisasikan

- Biaya dana dinamis terkait utilization AMM

Jenis posisi:

- Straddle: delta netral (50:50), menangkap volatilitas murni

- Long options: jaminan condong ke aset volatilitas tinggi (mirip call)

- Short options: jaminan condong ke aset stabil (mirip put)

Mekanisme ini sepenuhnya menghilangkan ketergantungan oracle dengan mengekstrak semua harga dari kondisi internal AMM.

Panoptic

Opsi perpetual tanpa oracle di Uniswap.

Panoptic mewakili revolusi fundamental: opsi perpetual tanpa oracle berbasis likuiditas terpusat Uniswap v3. Posisi LP di Uniswap v3 dapat diartikan sebagai kombinasi opsi long dan short, dengan biaya sebagai aliran premi opsi yang berkelanjutan.

Intuisi utama: posisi dalam Uniswap v3 dalam rentang harga tertentu mirip dengan portofolio opsi short, dengan delta yang berubah sesuai harga. Panoptic memungkinkan trader menyetor jaminan dan memilih rentang likuiditas untuk membangun posisi opsi perpetual, mewujudkan konsep ini secara formal.

Fitur utama:

- Penilaian tanpa oracle: semua posisi dinilai menggunakan data harga dan likuiditas internal Uniswap

- Eksposur perpetual: posisi opsi tidak memiliki kedaluwarsa, biaya terus mengalir

- Komposabilitas: dibangun di atas Uniswap, terintegrasi dengan pinjaman, hasil terstruktur, dan protokol lindung nilai

( Perbandingan dengan CeFi:

Jarak dengan pusat perdagangan terpusat tetap signifikan. Deribit mendominasi secara global, dengan open interest harian lebih dari 3 miliar dolar AS.

Faktor struktural penyebabnya meliputi:

![])https://img-cdn.gateio.im/webp-social/moments-4275c08a177241103878a65f6f917c36.webp###

Kedalaman dan Likuiditas

CeFi mengkonsentrasikan likuiditas pada kontrak standar, dengan rentang harga strike yang rapat, mendukung order book jutaan dolar di setiap strike. Likuiditas DeFi masih tersebar di berbagai protokol, strike, dan tanggal kedaluwarsa, masing-masing menjalankan pool dana sendiri tanpa berbagi margin.

Kualitas eksekusi: Deribit dan CME menawarkan eksekusi order book hampir instan. Model berbasis AMM seperti Derive menyediakan spread lebih kecil untuk likuiditas tinggi dan opsi mendekati nilai wajar, tetapi kualitas eksekusi menurun untuk order besar dan strike out-of-the-money yang dalam.

Efisiensi margin: platform CeFi memungkinkan margin silang antar instrumen; sebagian besar protokol DeFi masih memisahkan jaminan berdasarkan strategi atau pool dana.

Namun, opsi DeFi memiliki keunggulan unik: akses tanpa izin, transparansi on-chain, dan kemampuan komposabilitas dengan ekosistem DeFi yang lebih luas. Dengan meningkatnya efisiensi modal dan penghapusan fragmentasi melalui penghapusan tanggal kedaluwarsa, jarak ini akan menyempit.

Posisi Institusional

Super stack Coinbase-Deribit:

Coinbase mengakuisisi Deribit seharga 2,9 miliar dolar AS, mengintegrasikan seluruh tumpukan modal kripto secara strategis:

- Integrasi vertikal: Bitcoin spot yang dipegang pengguna di Coinbase dapat digunakan sebagai jaminan di Deribit untuk perdagangan opsi

- Margin silang: di DeFi yang fragmentasi, dana tersebar di berbagai protokol. Di Coinbase/Deribit, dana terkonsentrasi dalam satu pool

- Kendali penuh atas seluruh siklus hidup: melalui akuisisi Echo, Coinbase mengendalikan penerbitan => perdagangan spot => perdagangan derivatif

Bagi DAO dan institusi native kripto, opsi menawarkan mekanisme pengelolaan risiko dana yang efektif:

- Membeli put untuk lindung nilai risiko turun, mengunci nilai minimum aset dana

- Menjual covered call untuk lindung nilai aset idle, menciptakan aliran pendapatan sistematis

- Mengenkapsulasi eksposur opsi menjadi token ERC-20, memonetisasi posisi risiko

Strategi ini mengubah kepemilikan token volatil menjadi cadangan yang lebih stabil dan terukur risiko, sangat penting bagi institusi yang mengelola dana DAO.

Optimisasi Strategi LP

LP dapat memperluas alatnya, mengubah likuiditas pasif menjadi lindung nilai aktif atau strategi peningkatan hasil:

- Opsi sebagai alat lindung nilai dinamis: LP di Uniswap v3/v4 dapat membeli put atau membangun spread delta netral untuk mengurangi kerugian tidak pasti. GammaSwap dan Panoptic memungkinkan likuiditas digunakan sebagai jaminan untuk hasil opsi berkelanjutan, mengimbangi eksposur risiko AMM.

- Opsi sebagai hasil tambahan: vault dapat secara otomatis menjalankan strategi covered call dan cash-secured put terhadap posisi LP atau spot.

- Strategi berbasis delta: Panoptic memungkinkan pilihan delta netral, short, atau long dengan menyesuaikan strike dan tenor.

Produk Struktural yang Dapat Dikombinasikan

- Integrasi vault: vault otomatis mengemas strategi volatilitas jangka pendek menjadi instrumen hasil tokenisasi, mirip surat berharga terstruktur on-chain.

- Multi-leg options: protokol seperti Cega merancang hasil berbasis jalur (seperti surat berharga dua mata uang, opsi penebusan otomatis), dengan transparansi on-chain.

- Kombinasi antar protokol: menggabungkan hasil opsi dengan pinjaman, staking ulang, atau redemption untuk menciptakan instrumen risiko campuran.

( Pandangan ke Depan

Pasar opsi tidak akan berkembang menjadi satu kategori tunggal. Ia akan berevolusi menjadi dua lapisan berbeda, masing-masing melayani segmen pengguna yang berbeda dan menawarkan produk yang berbeda pula.

Lapisan Pertama: Opsi abstrak untuk ritel massal

Kesuksesan Polymarket membuktikan bahwa pengguna ritel tidak menolak opsi, melainkan menolak kompleksitas. Volume 9 miliar dolar bukan berasal dari trader yang memahami volatilitas implisit, tetapi dari pengguna yang melihat masalah, mengambil posisi, dan menekan tombol.

Euphoria dan aplikasi dopamin serupa akan mendorong perkembangan teori ini. Mekanisme opsi berjalan secara implisit di antarmuka klik. Tanpa huruf Yunani, tanpa tanggal kedaluwarsa, tanpa pengelolaan margin, hanya target harga di grid. Produk adalah opsi.

Pengalaman pengguna seperti permainan.

Lapisan ini akan menangkap volume yang saat ini didominasi kontrak perpetual: taruhan jangka pendek, frekuensi tinggi, dan dorongan dopamin. Keunggulan kompetitifnya bukan pada rekayasa keuangan, melainkan pada UX, antarmuka mobile-first, dan umpan balik sub-milidetik. Pemenang lapisan ini lebih mirip aplikasi konsumen daripada platform perdagangan.

Lapisan kedua: Infrastruktur dasar DeFi untuk institusi

Protokol seperti Derive dan Rysk tidak bersaing dengan ritel. Mereka melayani pasar yang sama sekali berbeda: DAO yang mengelola vault delapan digit, dana yang mencari hasil non-korelasi, LP yang lindung nilai terhadap volatilitas, dan pengelola aset yang membangun produk terstruktur.

Lapisan ini membutuhkan teknologi canggih: margin portofolio, jaminan silang, sistem penawaran harga, permukaan volatilitas dinamis, dan lain-lain. Mungkin tidak banyak digunakan oleh investor ritel, tetapi sangat penting bagi investor institusional.

Saat ini, penyedia vault adalah infrastruktur awal tingkat institusi.

Pengelola aset di chain membutuhkan seluruh ekspresi opsi: strategi lindung nilai yang jelas, hasil tambahan, strategi delta netral, produk struktural yang dapat dikombinasikan.

Slider leverage dan pasar pinjaman sederhana tidak cukup.

Baca juga: Apakah pasar prediksi adalah bentuk pengembangan dari binary options?