MSCI mempertahankan MicroStrategy tetapi membekukan jumlah saham, memutuskan kaitan antara penerbitan saham baru dan pembelian pasif, mengakhiri efek roda berputar. Quantifikasi Bull Theory menunjukkan bahwa setiap penerbitan 20 juta saham baru menyebabkan kerugian $600 juta dari pembelian pasif. MicroStrategy menerbitkan lebih dari $15 miliar saham baru pada tahun 2025, dan efek dilusi baru ini tidak didukung oleh mekanisme, meningkatkan risiko koreksi harga.

Rahasia tersembunyi dari klausul pembekuan MSCI yang mematikan

Ancaman penjualan paksa besar-besaran terkait saham yang berhubungan dengan cryptocurrency telah dihindari. Namun, peluang napas ini disertai dengan cacat struktural yang secara fundamental mengubah ekonomi perdagangan “perbendaharaan Bitcoin”. Dalam pernyataan MSCI disebutkan: “Saat ini, perusahaan yang memiliki aset digital yang tercantum dalam daftar awal yang dipublikasikan MSCI dan memiliki kepemilikan sebesar 50% atau lebih dari total aset, akan diperlakukan tetap sama dalam indeks.”

Setelah pengumuman, Ketua Eksekutif MicroStrategy Michael Saylor memuji keberhasilannya tetap berada dalam indeks acuan, dan harga saham melonjak lebih dari 6%. Namun, pasar segera menemukan klausul mematikan tersembunyi dalam ketentuan tersebut. MSCI juga melakukan pembekuan teknis terhadap jumlah saham entitas tersebut: “MSCI tidak akan meningkatkan jumlah saham (NOS), faktor inklusi asing (FIF), atau faktor inklusi domestik (DIF) dari sekuritas ini. MSCI akan menunda setiap penyesuaian penambahan atau pemecahan skala terhadap semua sekuritas dalam daftar awal.”

Dengan keputusan ini, MSCI secara efektif memutus hubungan antara penerbitan saham baru dan pembelian otomatis pasif. Langkah ini hanya menghilangkan “risiko penurunan” dari likuidasi paksa, tetapi mekanisme risiko kenaikan dalam perdagangan indeks telah dihancurkan. Pasar bereaksi segera, JPMorgan pernah menyatakan bahwa jika dikecualikan sepenuhnya, hal ini dapat memicu penjualan pasif sebesar $3 miliar hingga $9 miliar dari MSTR. Volume transaksi sebesar ini kemungkinan besar akan menyebabkan penurunan harga saham secara drastis dan memaksa MicroStrategy menjual Bitcoin. Situasi terburuk ini memang dihindari, tetapi dengan harga mahal—yaitu kehilangan mesin pertumbuhan yang lebih penting.

Bagaimana efek roda berputar dihancurkan secara total

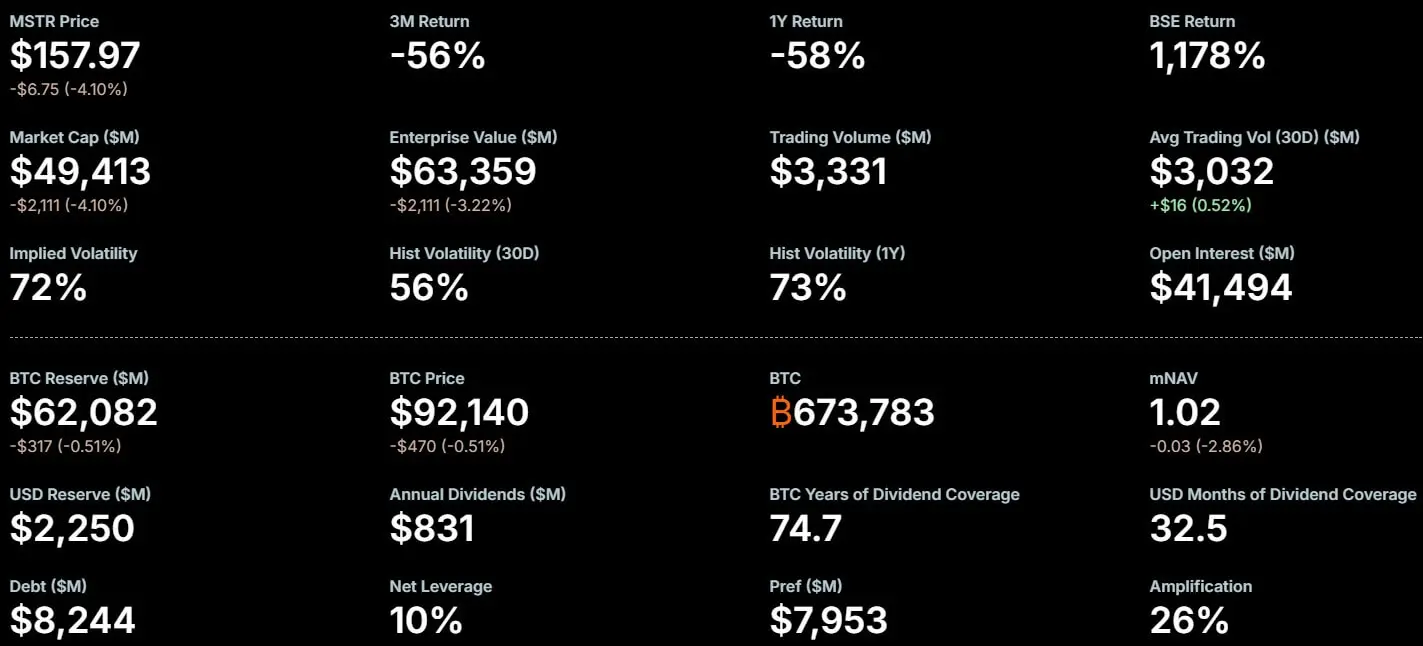

(Sumber: MicroStrategy)

Secara historis, ketika MicroStrategy menerbitkan saham baru untuk mengumpulkan dana pembelian Bitcoin, penyedia indeks akhirnya akan memperbarui jumlah saham. Oleh karena itu, dana pasif yang mengikuti indeks secara matematis dipaksa membeli saham baru secara proporsional untuk meminimalkan deviasi pelacakan. Ini menciptakan sumber permintaan yang terjamin dan tidak sensitif terhadap harga, membantu menyerap efek dilusi. Inilah yang disebut “efek roda berputar” MicroStrategy: Penerbitan saham baru → Pembaruan bobot indeks → Pembelian paksa oleh dana pasif → Dukungan harga → MicroStrategy terus menerbitkan → Siklus berulang.

Di bawah kebijakan “pembekuan” baru ini, siklus ini terputus. Bahkan jika MicroStrategy memperbesar jumlah saham beredar secara signifikan untuk mengumpulkan dana, MSCI dalam perhitungan indeks sebenarnya akan mengabaikan saham baru tersebut. Bobotnya dalam indeks tidak akan meningkat, sehingga ETF dan dana indeks tidak akan dipaksa membeli saham baru. Analis pasar menunjukkan bahwa perubahan ini memaksa pasar kembali ke dasar fundamental. Tanpa dukungan dari permintaan pelacakan indeks, MicroStrategy dan industri sejenisnya kini harus bergantung pada manajer dana aktif, hedge fund, dan investor ritel untuk menyerap pasokan baru.

Perusahaan riset cryptocurrency Bull Theory memodelkan kekurangan likuiditas ini dalam sebuah laporan kepada klien. Mereka berasumsi sebuah perusahaan treasury dengan 200 juta saham beredar, di mana sekitar 10% biasanya dimiliki oleh dana indeks pasif. Dalam model Bull Theory, jika sebuah perusahaan menerbitkan 20 juta saham baru untuk mengumpulkan dana, mekanisme indeks lama akhirnya akan memaksa dana pasif membeli 2 juta saham dari penerbitan tersebut.

Analisis kuantitatif kekurangan likuiditas

Pembelian pasif dalam mekanisme lama: Setiap penerbitan 20 juta saham, dana pasif dipaksa membeli 2 juta saham (10%)

Harga asumsi per saham: $300

Skala pembelian otomatis: tekanan pembelian tidak sensitif terhadap harga sebesar $600 juta

Pembelian pasif di bawah regulasi baru: nol

Bull Theory menunjukkan bahwa, berdasarkan kebijakan pembekuan MSCI terbaru, tawaran sebesar $600 juta akan turun menjadi nol. “Sekarang MicroStrategy harus mencari pembeli pribadi, menawarkan diskon, atau mengurangi pendanaan.” Ini berarti permintaan paksa dari dana indeks telah dihapus. Oleh karena itu, ini menjadi hambatan besar bagi MicroStrategy, yang pada 2025 menerbitkan lebih dari $15 miliar saham baru untuk secara aktif mengakumulasi Bitcoin.

Jika perusahaan mencoba melakukan penerbitan besar serupa pada 2026, mereka akan melakukannya dalam lingkungan pasar yang tidak didukung oleh pasokan pasif. Tanpa dukungan struktural ini, risiko koreksi harga selama peristiwa dilusi akan meningkat secara signifikan. Investor mungkin akan menjual setiap kali pengumuman penerbitan saham baru, dengan ekspektasi harga akan turun karena kekurangan pembelian pasif. Ekspektasi ini akan menjadi self-fulfilling, membentuk siklus negatif.

ETF spot menjadi pemenang terbesar

Keputusan MSCI untuk membatasi porsi saham perusahaan ini, bukan mengusir mereka atau membiarkannya, juga secara signifikan mengubah kompetisi industri pengelolaan aset. Dalam satu tahun terakhir, ETF Bitcoin spot AS semakin matang sebagai kategori aset dan menarik minat banyak investor institusional. Dari sudut pandang ini, MicroStrategy bersaing dengan ETF Bitcoin yang mengenakan biaya, menawarkan cara bagi investor untuk mendapatkan eksposur Bitcoin pasif melalui struktur perusahaan operasional.

Kebijakan baru membekukan bobot indeks perusahaan aset digital, melemahkan kemampuan mereka untuk memperluas secara efektif melalui pasar saham. Jika kemampuan MicroStrategy mengumpulkan dana murah terbatas, pengelola aset besar mungkin akan mengalihkan dana dari saham perusahaan ke ETF spot, karena ETF spot tidak menanggung risiko operasional perusahaan atau volatilitas premi terhadap nilai aset bersih. Aliran dana ini akan langsung menguntungkan penerbit ETF spot, termasuk bank-bank utama Wall Street, secara efektif memperoleh biaya yang sebelumnya tercermin dalam premi saham.

Dengan melemahkan efek roda berputar MicroStrategy, penyedia indeks secara tidak sengaja atau sengaja menciptakan lingkungan kompetitif yang lebih menguntungkan untuk produk pengelolaan aset tradisional. Ini adalah permainan zero-sum: kehilangan pembelian pasif MicroStrategy adalah tambahan dana yang diperoleh ETF spot. Bagi penerbit ETF seperti BlackRock, Fidelity, keputusan MSCI ini adalah berkah tak terduga.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.