Ringkasan

-

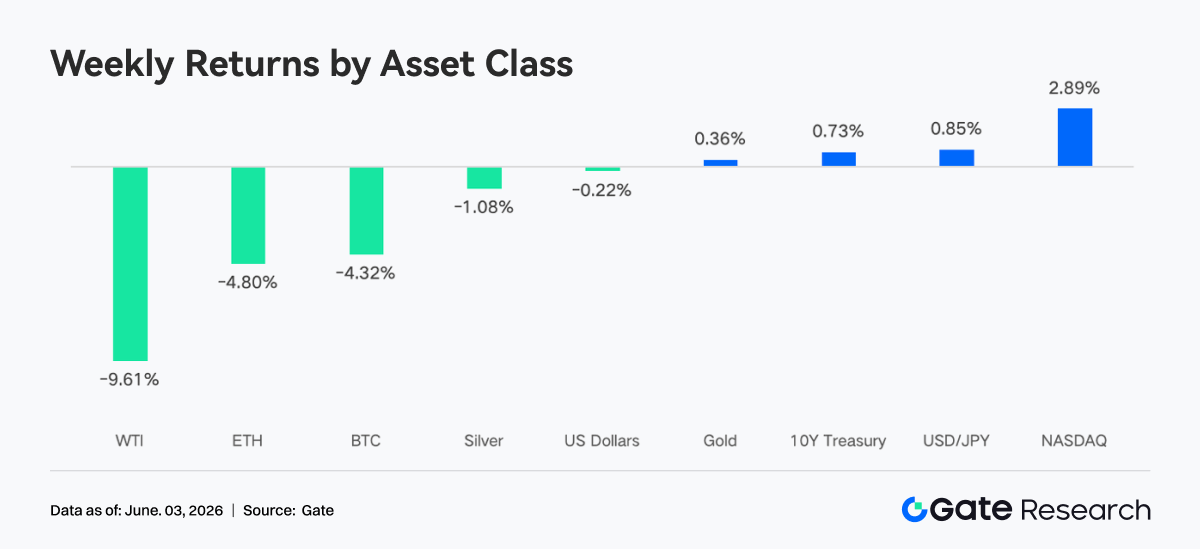

Pasar melakukan penyesuaian ulang ekspektasi terhadap kenaikan suku bunga The Fed, dan pasar kripto tetap tertekan. BTC turun sekitar 4,3% dalam sepekan, sementara ETH turun sekitar 4,8%; ETF kripto global mencatat arus keluar bersih selama dua pekan berturut-turut, dengan total arus keluar mencapai USD 2,54 M.

-

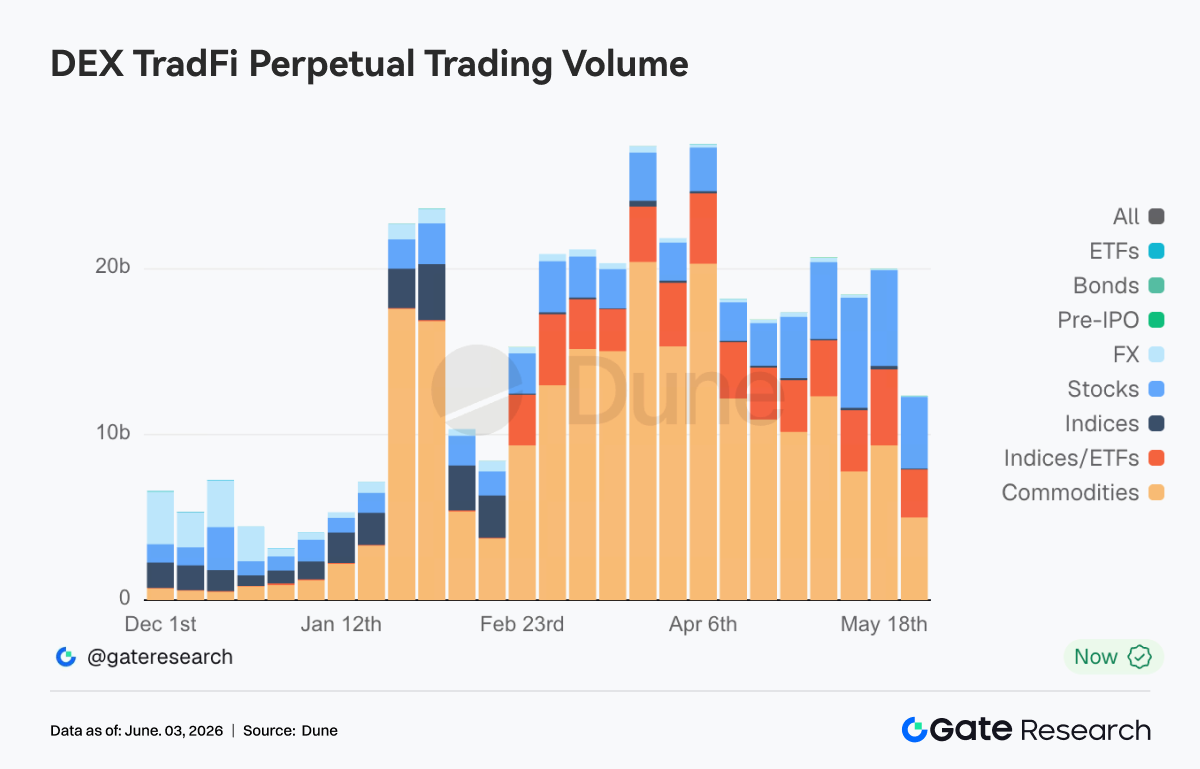

Total volume perdagangan di TradFi Perp DEX turun kembali ke sekitar USD 12 M. Gate secara resmi meluncurkan layanan perdagangan saham, mendukung lebih dari 10.000 saham dan ETF AS; jumlah total aset TradFi terus bertambah, dan kecepatan ekspansi kategori saham memimpin industri.

-

Modal on-chain terkonsentrasi ke platform dengan likuiditas lebih dalam dan efisiensi eksekusi lebih tinggi. Volume perdagangan PancakeSwap melampaui Uniswap; pasokan stablecoin secara keseluruhan hanya berubah sedikit, dan dana tidak terkonsentrasi ke satu kategori produk stablecoin berimbal hasil tertentu; sektor LST mendingin, sementara ekosistem SOL berkinerja relatif stabil.

-

Selera risiko DeFi tetap hati-hati. Skala pinjaman Aave terus menurun, dan suku bunga pinjaman untuk tiga aset inti Aave umumnya stabil.

-

Di pasar derivatif, BTC menunjukkan karakteristik “harga turun, funding rate tetap positif, dan volatilitas terus terkompresi,” yang mengindikasikan bahwa posisi long dengan leverage masih bertahan dengan ekspektasi rebound.

-

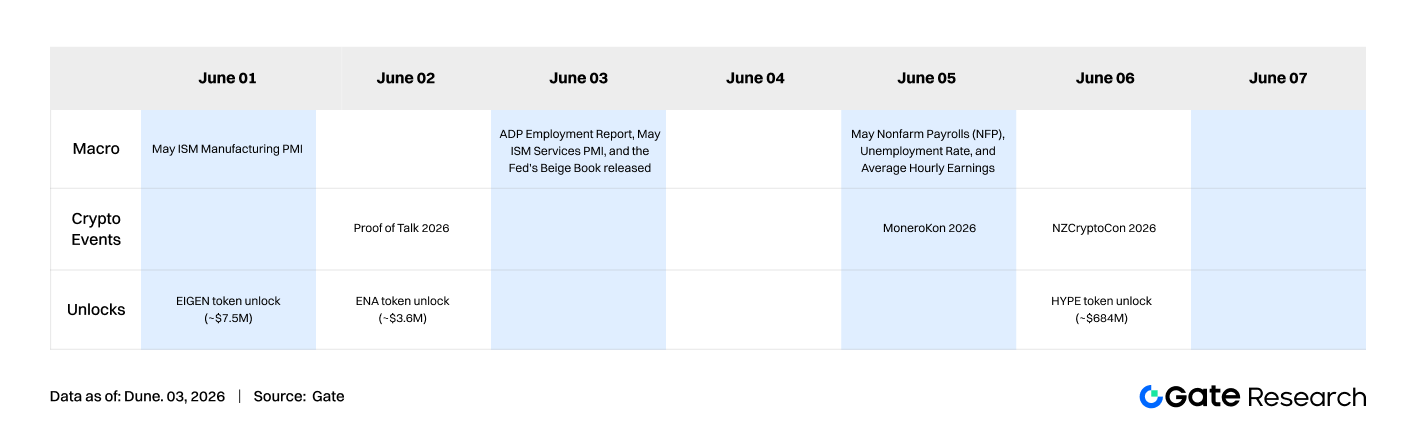

Pekan depan, pasar akan menghadapi ujian dari data makro kunci seperti Nonfarm Payrolls Mei dan ISM Services PMI; dalam hal unlock token, perhatian harus diberikan pada unlock besar HYPE sekitar USD 684 JT, yang mungkin berdampak cukup besar pada likuiditas dan sentimen pasar.

1. Analisis Fokus Pasar

Sikap kebijakan moneter The Fed tetap menjadi fokus pasar. Inflasi PCE AS naik menjadi 3,8%, level tertinggi sejak Agustus 2023, dan PCE inti juga naik. Hal ini memicu kekhawatiran pasar tentang kenaikan suku bunga The Fed. Menurut CME FedWatch Tool, sekitar 68% trader memperkirakan setidaknya kenaikan 25 bp sebelum akhir 2026, sementara probabilitas pemotongan suku bunga sepanjang tahun adalah nol. Imbal hasil obligasi AS bertenor 30 tahun menembus 5,14%, dan imbal hasil obligasi pemerintah Jepang bertenor 10 tahun mencapai 2,8%, menunjukkan pelonggaran struktural di pasar pendapatan tetap global. Di pasar energi, konflik AS-Iran belum sepenuhnya mereda. Pada 27 Mei, kedua belah pihak kembali meluncurkan serangan baru, mendorong harga minyak lebih tinggi dan memperkuat ekspektasi inflasi, semakin menekan selera risiko pasar. Di pasar saham, S&P 500 dan Nasdaq berkinerja relatif kuat, karena saham teknologi yang didorong oleh sektor AI terus menarik modal. Bitcoin, bagaimanapun, secara signifikan berkinerja lebih rendah dari pasar ekuitas. Beberapa analis institusional menunjukkan bahwa dana beralih dari aset kripto ke saham teknologi AI.

Di pasar kripto, BTC turun terus dari USD 77.027 pada Senin pekan lalu, sempat turun di bawah USD 73.000 pada Kamis, dengan penurunan 7 hari sekitar -4,3%; ETH juga bergerak lebih rendah, mencapai level terendah mingguan di USD 1.967, turun sekitar -4,8%. Produk ETP kripto global mencatat arus keluar bersih selama dua pekan berturut-turut, dengan total arus keluar dua pekan sebesar USD 2,54 M, yang sebagian besar berasal dari Amerika Serikat. Institusi secara umum mengadopsi operasi “de-risking.” Arus keluar bersih ETF yang terus-menerus mencatat rekor terpanjang sejak Desember 2025, dan sentimen pasar secara keseluruhan tetap hati-hati. Di sisi regulasi, ada laporan bahwa Bitcoin dan Ethereum naik di tengah kemajuan regulasi, sementara regulator federal berbicara di Konferensi Bitcoin 2026 dengan tujuan memberikan kejelasan regulasi tentang isu-isu kunci saat ini. Bersama-sama, faktor-faktor ini membentuk lingkungan makroekonomi yang kompleks: kekhawatiran inflasi terus berlanjut, prospek kebijakan The Fed tetap tidak jelas, dan pasar mata uang kripto terus dipengaruhi oleh perkembangan regulasi. Perlu disebutkan bahwa Gate baru-baru ini secara resmi meluncurkan perdagangan saham, memungkinkan pengguna untuk langsung menggunakan USDT guna memperdagangkan aset dari pasar sekuritas utama AS di dalam platform. Saat ini mendukung lebih dari 10.000 saham dan aset ETF.

2. Analisis Likuiditas

Arus keluar bersih ETF BTC telah berlangsung selama 14 hari, memecahkan rekor arus keluar bersih terpanjang sejak Desember 2025. Data CoinShares menunjukkan bahwa ETP kripto global mengalami total arus keluar bersih sebesar USD 2,54 M selama dua pekan terakhir. Arus modal menunjukkan karakteristik yang jelas dari “macro hedging + pengurangan posisi taktis.” Beberapa analis institusional menunjukkan bahwa arus keluar ETF pada dasarnya adalah penyeimbangan kembali portofolio oleh institusi yang memperlakukan BTC sebagai aset risiko makro, bukan penjualan endogen dalam pasar kripto.

ETF ETH melanjutkan arus keluar bersih pekan lalu. Per 28 Mei, ETF ETH telah mencatat arus keluar bersih selama 11 hari berturut-turut, rekor arus keluar bersih terpanjang sejak Maret 2025. ETF ETH secara keseluruhan berkinerja lebih lemah daripada ETF BTC, dan tidak ada tanda-tanda yang jelas dari pembelian blok besar institusional. ETF alternatif seperti XRP dan SOL mencatat arus masuk bersih selama periode yang sama, menunjukkan bahwa sebagian modal institusional beralih ke aset non-BTC/ETH.

Per 29 Mei, total aset yang dikelola (AUM) ETF BTC adalah sekitar USD 94,17 M, menyumbang 6,38% dari total kapitalisasi pasar Bitcoin, dengan total arus masuk bersih historis mencapai USD 55.714 M. Total nilai aset bersih ETF ETH adalah sekitar USD 11,40 M, menyumbang sekitar 4,5% dari aset bersih, dengan total arus masuk bersih historis sebesar USD 11.404 M. Dari perspektif pergerakan institusional, arus modal menunjukkan divergensi yang jelas: IBIT BlackRock menjadi sumber utama arus keluar BTC pekan lalu, dengan arus keluar mingguan mencapai USD 966,3 JT, sementara produk ETH-nya, ETHB, mencatat arus masuk bersih melawan tren, menunjukkan bahwa institusi melakukan penyesuaian kecil dalam prioritas alokasi di berbagai aset.

2.2 Likuiditas TradFi

- TradFi Perp DEX: Selama pekan lalu, total volume perdagangan TradFi Perp DEX turun signifikan dari level tertinggi April, turun menjadi sekitar USD 12 M dan mencapai level terendah dalam hampir dua bulan. Namun, dari perspektif struktural, pasar tidak mendingin secara merata, tetapi menunjukkan rotasi kelas aset yang jelas. Komoditas tetap menjadi sektor dominan absolut, menyumbang lebih dari sekitar 60% dari total volume perdagangan, tetapi mendingin secara signifikan dari kisaran USD 15-20 M sebelumnya, mencerminkan penurunan antusiasme terhadap aset safe-haven seperti emas. Pada saat yang sama, volume perdagangan saham mempertahankan tren pertumbuhan dan pangsa pasarnya terus meningkat, menunjukkan bahwa seiring saham AS tetap di level tinggi, investor on-chain secara bertahap mengalihkan minat perdagangan ke arah saham individu dan produk terkait saham.

-

Gate TradFi Perp: Pekan lalu, volatilitas keseluruhan relatif jelas, menunjukkan karakteristik “ekspansi volume cepat - pullback - ekspansi volume baru.” Logam mulia tetap menjadi sektor dominan absolut. Volume perdagangan meningkat secara signifikan dari 27 Mei hingga 28 Mei, dengan total omset harian mendekati USD 550-600 JT, diikuti oleh pullback. Ini menunjukkan bahwa dana pasar masih terutama diperdagangkan di sekitar produk terkait emas, mencerminkan bahwa dalam lingkungan makroekonomi saat ini, daya tarik emas sebagai aset safe-haven dan target perdagangan terus ada. Pada saat yang sama, pangsa omset kontrak saham meningkat, dengan penebalan yang jelas pada beberapa hari perdagangan, menunjukkan bahwa partisipasi pengguna dalam kontrak berjangka abadi terkait saham AS meningkat. Terutama dengan latar belakang indeks saham AS baru-baru ini mendekati level tertinggi sepanjang masa dan saham AI serta teknologi tetap aktif, TradFi Perp mulai memenuhi sebagian permintaan pengguna kripto untuk berpartisipasi dalam tren ekuitas AS. Perlu dicatat bahwa Gate baru-baru ini terus memajukan tokenisasi saham, akses aset TradFi, dan pembangunan sistem perdagangan multi-aset. Dilihat dari perubahan struktur transaksi, TradFi Perp secara bertahap berkembang dari pasar perdagangan emas tunggal menjadi struktur dual-core “emas + saham AS.”

-

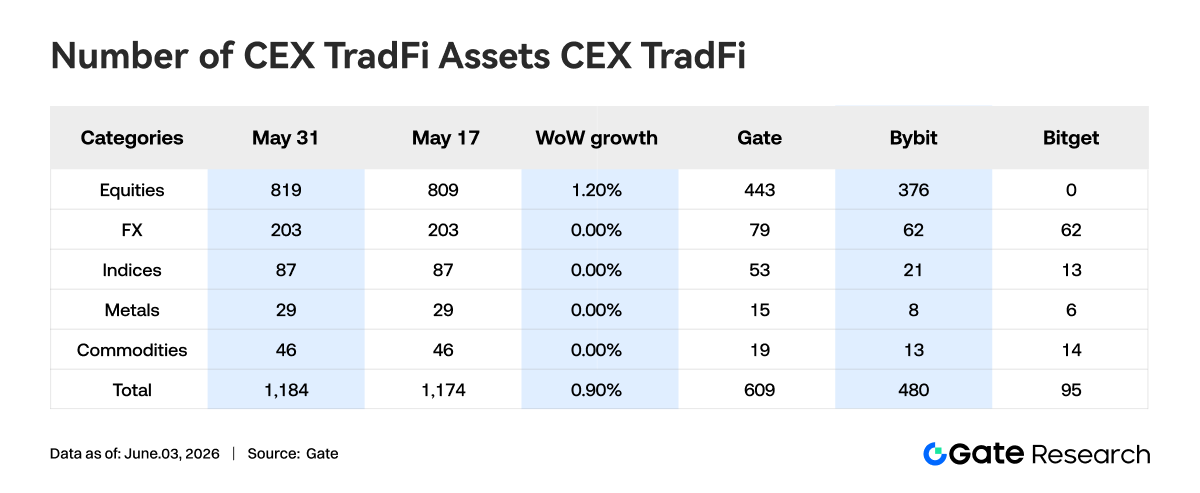

Jumlah aset TradFi CEX: Selama pekan lalu, jumlah kategori aset TradFi CEX semakin berkembang. Total jumlah aset TradFi di tiga CEX utama, hanya menghitung sektor TradFi dan CFD serta tidak termasuk kontrak abadi, meningkat dari 1.174 menjadi 1.184, naik 0,90% bulan ke bulan. Di antaranya, saham tumbuh paling signifikan, naik dari 809 menjadi 819, naik 1,20% bulan ke bulan. Peningkatan jumlah saham disumbangkan oleh Gate, yang saham TradFi-nya meningkat 10 minggu ke minggu, kenaikan 2,3%.

- Kedalaman Order Book TradFi: Kami memilih XAUT, aset TradFi dengan volume perdagangan tertinggi, untuk menganalisis kedalaman Order Book (Delta) miliknya. Kedalaman pasar menunjukkan perubahan fase yang relatif jelas, dan secara keseluruhan dapat dibagi menjadi dua tahap: “suplementasi likuiditas di paruh pertama pekan” dan “penarikan likuiditas di paruh kedua pekan.” Di paruh pertama pekan, order book terus mencatat Delta positif, dengan sejumlah besar order bid dan ask memasuki pasar. Peningkatan bersih likuiditas per jam melebihi USD 1 JT beberapa kali. Pada saat yang sama, harga XAUT tetap dalam kisaran antara USD 4.500 dan USD 4.550, dan lingkungan perdagangan relatif stabil. Di paruh kedua pekan, struktur likuiditas melemah secara signifikan, dan Delta order book tetap di wilayah negatif untuk waktu yang lama. Meskipun harga masih beroperasi di sekitar USD 4.500, kedalaman pasar terus menurun, menunjukkan bahwa beberapa penyedia likuiditas mulai mengurangi eksposur risiko atau mengambil untung dan keluar. Dari hubungan antara harga dan kedalaman, XAUT dengan cepat pulih setelah pullback intraday singkat selama pekan, tetapi likuiditas order book tidak pulih secara bersamaan dan malah terus melemah. Ini berarti bahwa dukungan harga saat ini lebih bergantung pada pembelian aktif daripada likuiditas order diam yang dalam. Jika harga emas mengalami fluktuasi lebih lanjut di masa depan, struktur order book yang lebih dangkal dapat memperkuat volatilitas harga jangka pendek. Dalam jangka pendek, perhatian harus diberikan pada apakah likuiditas kembali dan pada kapasitas serapan di area USD 4.450-4.500.

3. Wawasan Data On-Chain

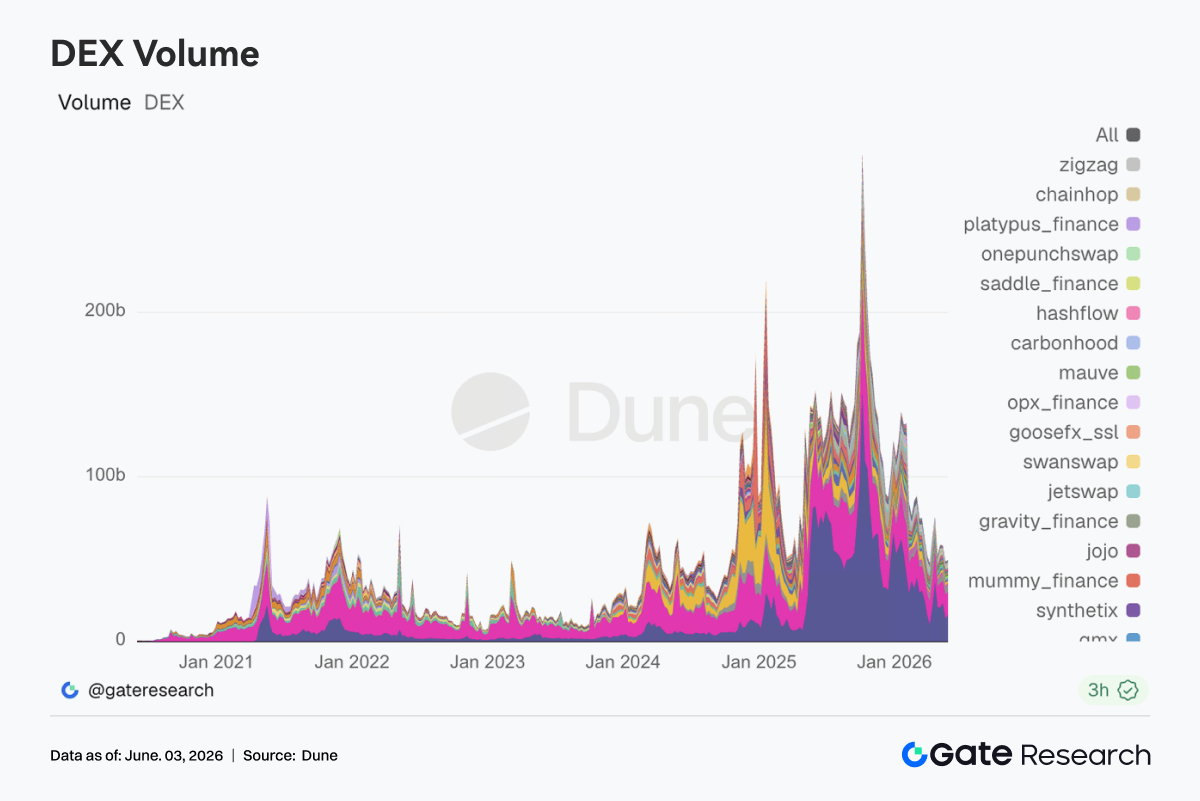

1. Perdagangan DEX Bergeser ke Likuiditas Terkonsentrasi, PancakeSwap Melampaui Uniswap

Pekan lalu, volume perdagangan DEX secara keseluruhan tetap pada level yang relatif tinggi, tetapi strukturnya menunjukkan perubahan baru. PancakeSwap memantul secara signifikan dari pekan sebelumnya dan sekali lagi melampaui Uniswap. Meskipun Uniswap sedikit mundur, Uniswap masih tetap berada di pusat perdagangan yang tinggi, dan permintaan omset spot untuk aset utama masih ada. Pada saat yang sama, Raydium, Meteora, dan PumpSwap di ekosistem Solana berkinerja relatif lemah secara keseluruhan, dan antusiasme perdagangan yang terkait dengan Meme serta aset dengan volatilitas tinggi mendingin dibandingkan sebelumnya. Dikombinasikan dengan lingkungan pasar, skala arus keluar harian keseluruhan spot ETF BTC juga berada pada level yang relatif tinggi, dan selera risiko di pasar tradisional menurun. Namun, modal on-chain tidak keluar dari pasar perdagangan secara bersamaan, melainkan semakin terkonsentrasi ke platform dengan likuiditas lebih dalam, biaya transaksi lebih rendah, dan efisiensi eksekusi lebih tinggi.

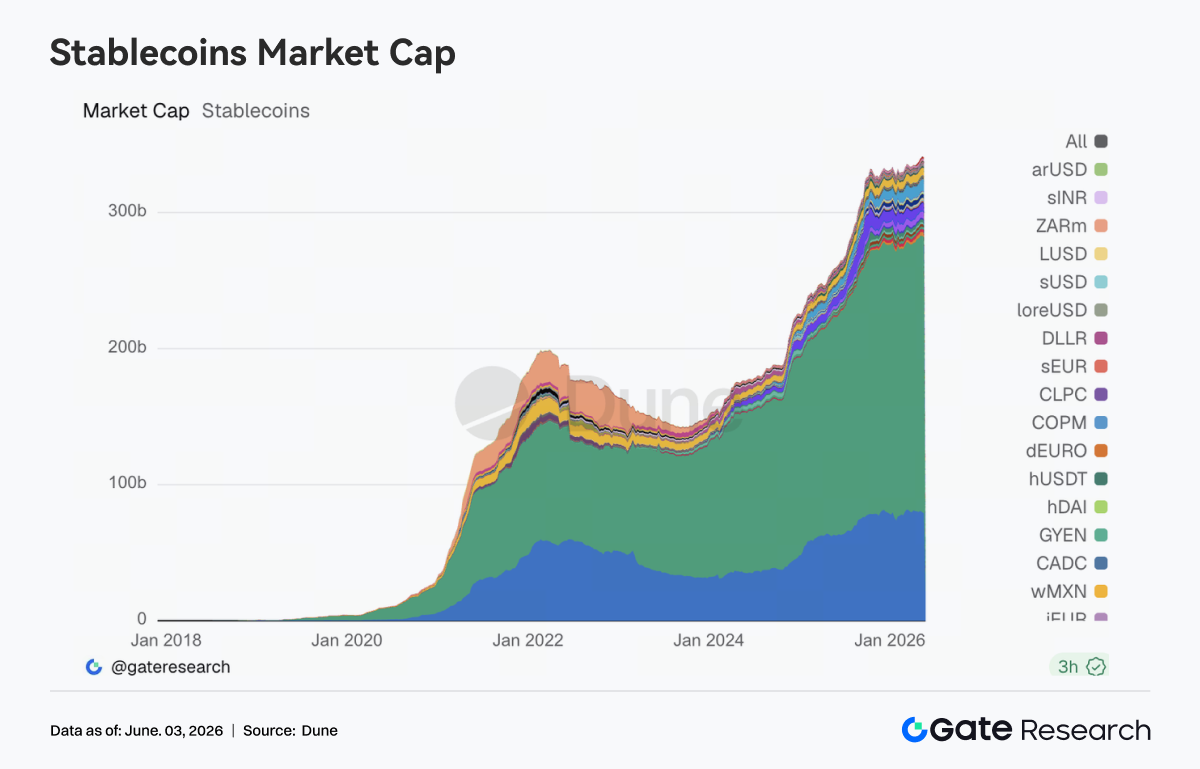

3.2 Stablecoin Memasuki Periode yang Didominasi oleh Narasi Kepatuhan dan Pembayaran, Keunggulan Infrastruktur USDC Terus Menguat

Pekan lalu, pasokan stablecoin secara keseluruhan hanya berubah sedikit, dan baik USDT maupun USDC tidak melihat ekspansi neraca yang jelas. Aset seperti USDS, USDe, PYUSD, dan USD1 masih mempertahankan pertumbuhan lokal, tetapi dana tidak terkonsentrasi ke satu kategori produk stablecoin berimbal hasil tertentu. Dibandingkan dengan perubahan pasokan, persaingan di tingkat infrastruktur stablecoin patut mendapat perhatian lebih. Pada 27 Mei, Circle meluncurkan ChainBench, lebih lanjut mempromosikan pengembangan multi-chain, integrasi USDC, dan pembangunan infrastruktur keuangan agen. Sebelumnya, Circle juga terus memperluas lingkup aplikasi USDC di ekosistem seperti Hyperliquid dan memperkuat perannya dalam aliran modal jaminan, penyelesaian, dan cross-chain. Pada saat yang sama, undang-undang terkait stablecoin dan struktur pasar masih terus berjalan, dan perjuangan antara sistem perbankan dan industri kripto atas distribusi imbal hasil, model penerbitan, dan kerangka kerja regulasi akan terus memengaruhi desain produk di masa depan.

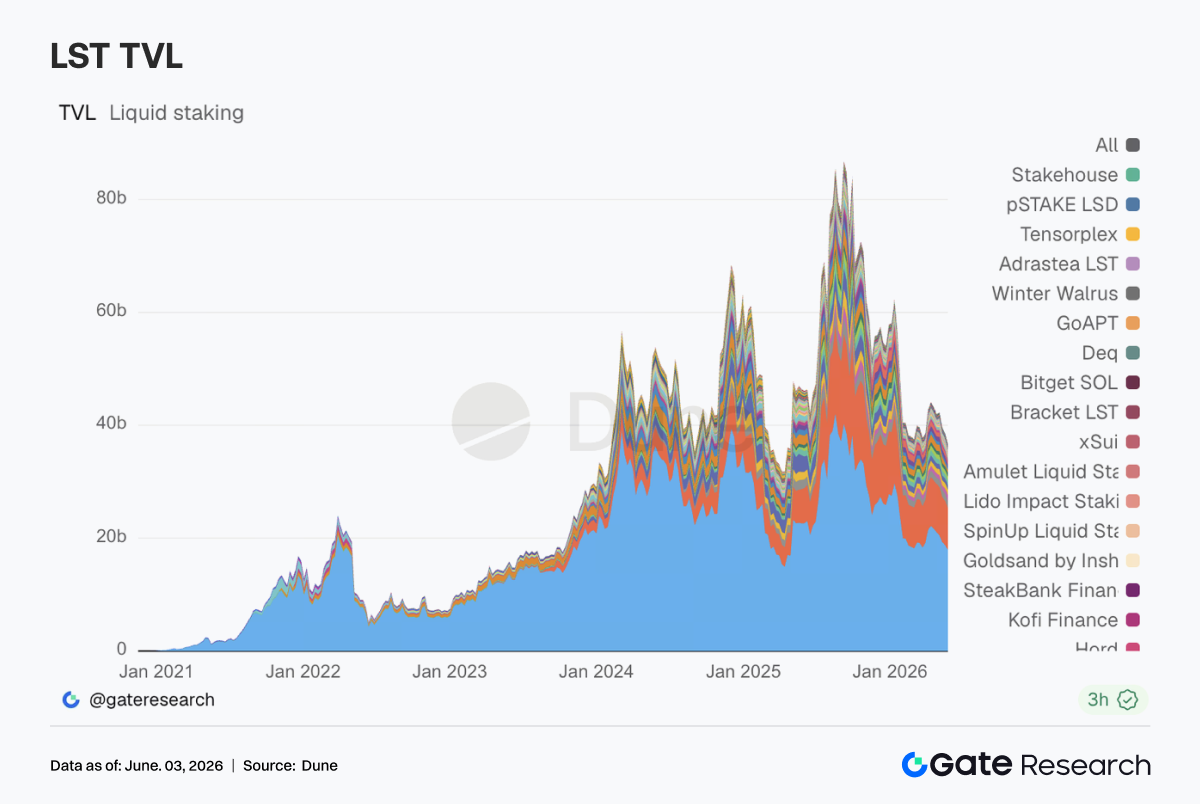

3.3 Sektor LST Mendingin tetapi Tetap Stabil, Pasar Memberi Harga Ulang Premi Cross-Chain dan Keamanan

Pekan lalu, sektor LST memasuki tahap penyesuaian ringan. TVL di protokol sisi ETH seperti Lido dan StakeWise turun ke berbagai tingkat. Rocket Pool melihat penyesuaian yang relatif lebih besar, tetapi perubahan jangka pendek juga dipengaruhi oleh faktor-faktor seperti harga aset, metode statistik TVL, dan realokasi modal. Sebaliknya, ekosistem SOL berkinerja relatif stabil. Protokol seperti Sanctum, Jito, dan Jupiter Staked SOL pada dasarnya mempertahankan level pekan sebelumnya. Dari perspektif industri, Lido baru-baru ini menjelaskan mengapa mereka memilih Chainlink CCIP untuk ekspansi cross-chain, dengan perhatian inti terfokus pada keamanan cross-chain, kontrol penerbitan, dan mekanisme isolasi risiko. Karena peristiwa risiko sebelumnya terkait KelpDAO dan LayerZero memicu diskusi pasar, modal institusional telah secara signifikan meningkatkan perhatian pada keamanan Bridge, mekanisme penebusan, dan transparansi tata kelola.

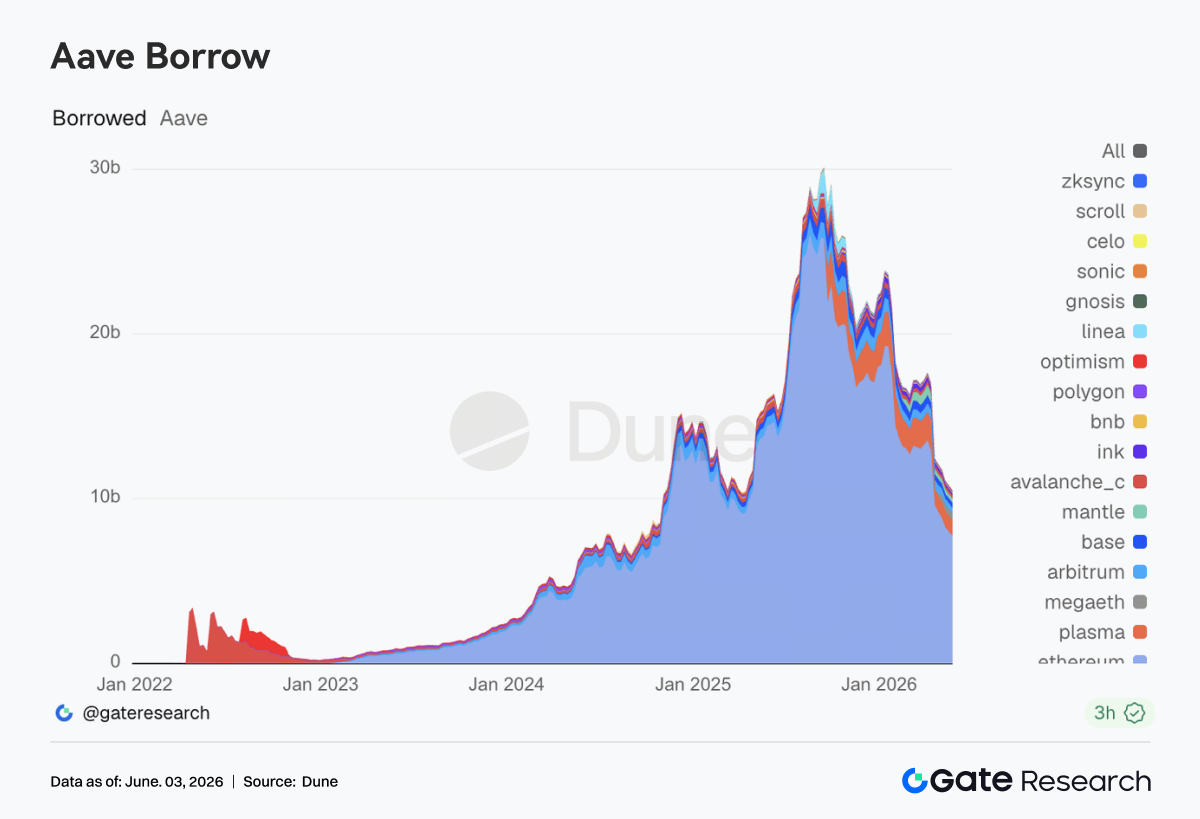

3.4 Saldo Pinjaman Aave Terus Turun, Perbaikan Selera Risiko Masih Berlangsung

Pekan lalu, skala pinjaman Aave terus menurun sedikit. Pasar utama seperti pasar utama Ethereum, Plasma, Arbitrum, dan MegaETH semuanya berada di bawah level pekan sebelumnya secara keseluruhan. Meskipun permintaan pinjaman masih ada, pasar belum pulih ke kecepatan ekspansi sebelum peristiwa risiko April. Pasar Ethereum masih menempati posisi yang sangat dominan, sementara Plasma dan MegaETH, yang sebelumnya menyerap beberapa arus masuk modal, juga mulai memasuki tahap konsolidasi. Secara keseluruhan, kinerja pasar pinjaman saat ini konsisten dengan lingkungan selera risiko yang mendingin. Pada saat yang sama, Aave baru-baru ini melakukan diskusi tata kelola seputar optimalisasi mekanisme buffer likuiditas USDC, mencairkan WETH dan memulihkan LTV, serta memutar penandatangan Emergency Guardian, mencerminkan bahwa protokol terus meningkatkan kerangka kerja manajemen risikonya dan lebih melembagakan pengalaman respons darurat sebelumnya.

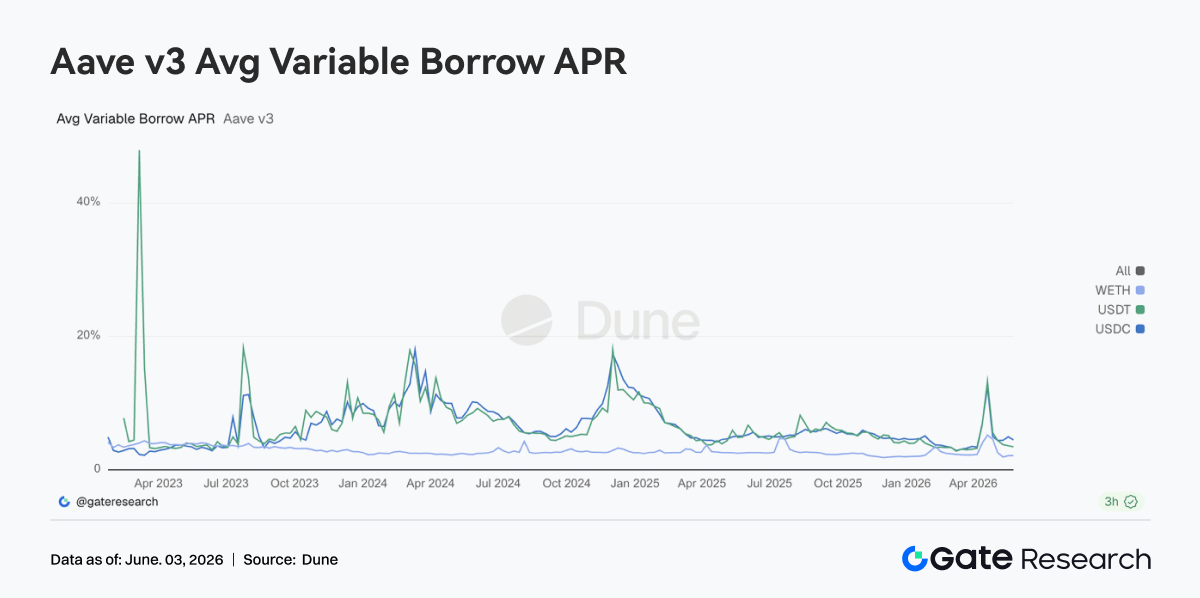

3.5 Suku Bunga Aset Inti Aave Kembali ke Kisaran Normal, Pasar Telah Melewati Tahap Guncangan Likuiditas

Suku bunga pinjaman untuk tiga aset inti Aave umumnya stabil. Biaya pinjaman USDC dan USDT turun dibandingkan dengan periode sebelumnya, sementara suku bunga WETH tetap dalam kisaran fluktuasi yang rendah dan sempit. USDC tetap menjadi kumpulan dana yang paling dipantau. Meskipun masih ada kenaikan suku bunga bertahap selama pekan, kenaikan tersebut berlangsung singkat, dan volatilitas keseluruhan secara signifikan lebih lemah daripada di tahap utilisasi tinggi sebelumnya. Diskusi tata kelola seputar peningkatan kapasitas buffer likuiditas USDC pada dasarnya adalah tentang meningkatkan stabilitas protokol dan kapasitas pemulihan pasokan saat menghadapi tingkat utilisasi yang ekstrem. Di sisi lain, biaya pinjaman WETH tidak meningkat secara signifikan, dan pasar belum membangun kembali posisi ETH dengan leverage terarah skala besar. Secara keseluruhan, permintaan pinjaman saat ini lebih terkonsentrasi pada sirkulasi stablecoin, arbitrase, dan manajemen posisi. Kepanikan telah surut, tetapi pasar masih mempertahankan tingkat kewaspadaan tertentu terhadap risiko ekor.

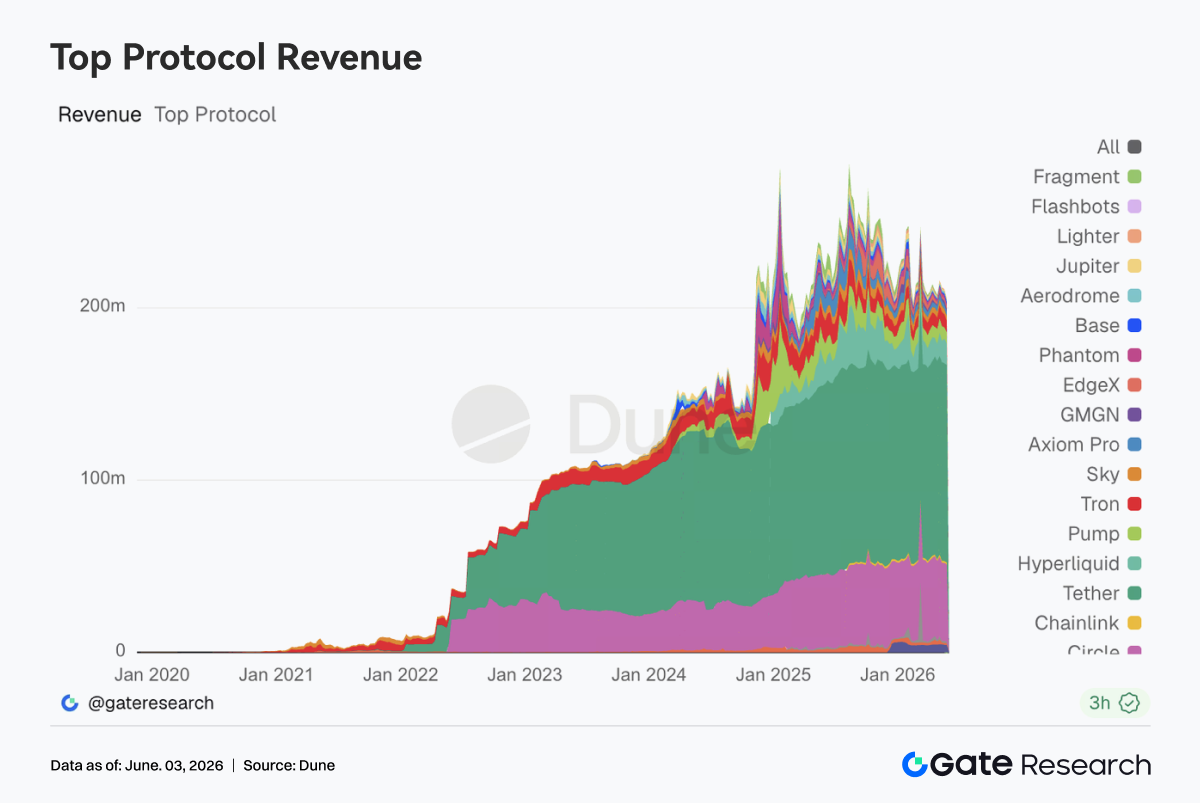

Tether dan Circle terus menempati peringkat dekat puncak daftar pendapatan, dan penerbitan stablecoin tetap menjadi sumber arus kas paling stabil di seluruh industri. Meskipun pendapatan Hyperliquid sedikit mendingin dari pekan sebelumnya, Hyperliquid masih tetap pada level tinggi, dan permintaan untuk perdagangan derivatif on-chain tidak melemah secara signifikan. Sebaliknya, pendapatan protokol seperti Pump, PumpSwap, Phantom, dan Axiom, yang bergantung pada lalu lintas front-end dan aktivitas perdagangan Meme, umumnya menurun, menunjukkan bahwa sentimen spekulatif secara bertahap mendingin. Pendapatan Aave V3 turun sedikit, pada dasarnya konsisten dengan tren konsolidasi skala pinjaman dan normalisasi suku bunga, dan telah kembali ke tahap operasi normal. Dari perspektif struktur pendapatan, perubahan yang perlu dicatat pekan lalu adalah bahwa pasar beralih kembali dari yang didorong lalu lintas ke yang didorong layanan keuangan. Dana masih bersedia membayar untuk kapasitas penyelesaian, permintaan leverage, layanan likuiditas, dan efisiensi eksekusi perdagangan, tetapi kesediaan untuk membayar untuk pintu masuk lalu lintas murni dan aset perhatian jangka pendek menurun.

4. Pelacakan Derivatif

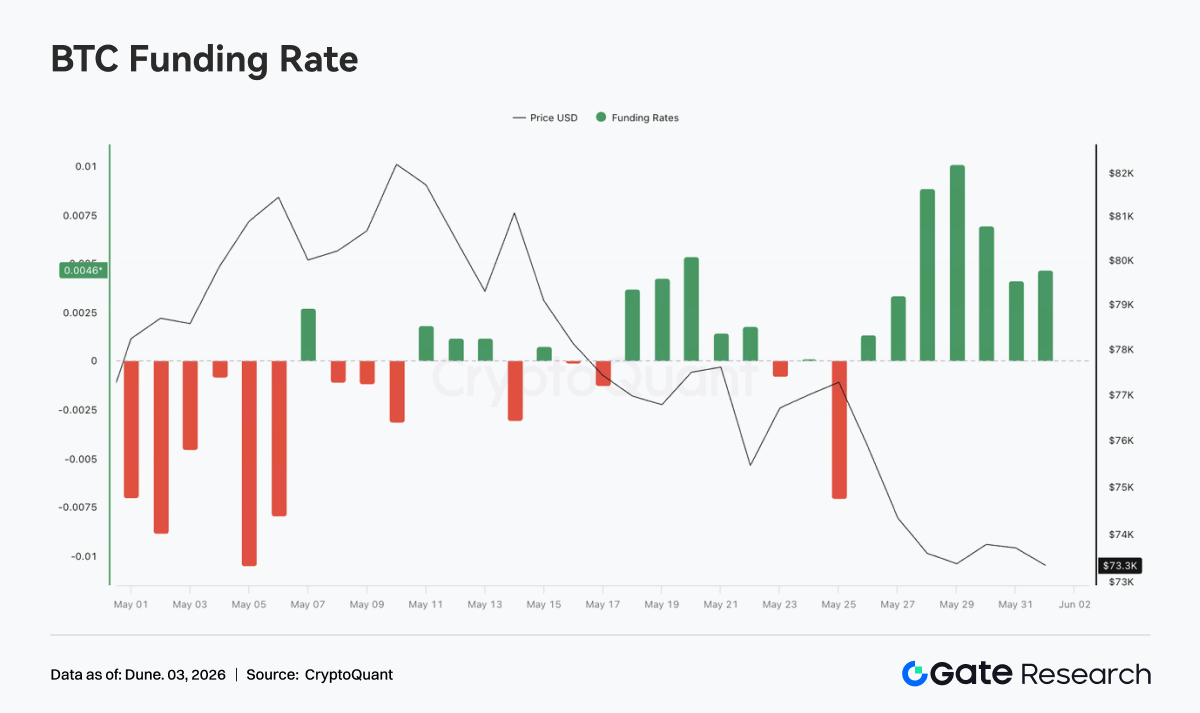

4.1 Funding Rate BTC Tetap Positif tetapi Harga Lemah, Posisi Long dengan Leverage Tertekan

Dari 25 Mei hingga 31 Mei 2026, harga BTC secara keseluruhan menunjukkan struktur osilasi level rendah setelah penurunan satu arah. Di awal pekan, harga masih di dekat USD 77K, tetapi kemudian secara bertahap melemah dan turun kembali ke kisaran USD 73K-74K dari 28 Mei hingga 31 Mei. Menyimpang dari tren harga, funding rate terus berubah positif setelah 26 Mei dan naik ke level tertinggi mingguan sekitar 28 Mei hingga 29 Mei, dengan level tertinggi mendekati 0,01.

Kombinasi “harga turun tetapi funding rate tetap positif” menunjukkan bahwa pasar tidak dengan cepat beralih ke short yang ramai selama penurunan. Sebaliknya, ada tanda-tanda bahwa posisi long dengan leverage membeli saat harga turun atau secara pasif memegang posisi. Posisi long terus membayar biaya pendanaan selama penurunan harga, yang berarti bahwa ekspektasi rebound masih ada, tetapi harga gagal membaik secara efektif, meningkatkan tekanan pada posisi long. Dalam hal OI, pekan lalu umumnya berfluktuasi dalam kisaran USD 25-26,5 M, secara signifikan lebih rendah dari level tertinggi di awal bulan. OI melihat rebound bertahap dari 27 Mei hingga 28 Mei, tetapi harga tidak menguat secara bersamaan, menunjukkan bahwa posisi baru tidak mendorong pembalikan tren dan malah dapat memperkuat divergensi jangka pendek. Selanjutnya, OI turun lagi, menunjukkan bahwa beberapa posisi dengan leverage keluar secara pasif di tengah volatilitas level rendah.

Secara keseluruhan, pekan lalu pasar derivatif BTC menunjukkan struktur “funding rate positif + harga turun + osilasi OI level rendah,” yang mencerminkan bahwa pasar belum memasuki deleveraging bergaya panik, tetapi crowding long telah meningkat. Jika harga kemudian terus menembus di bawah support di dekat USD 73K, posisi long di bawah lingkungan funding rate positif mungkin menghadapi tekanan likuidasi lebih lanjut.

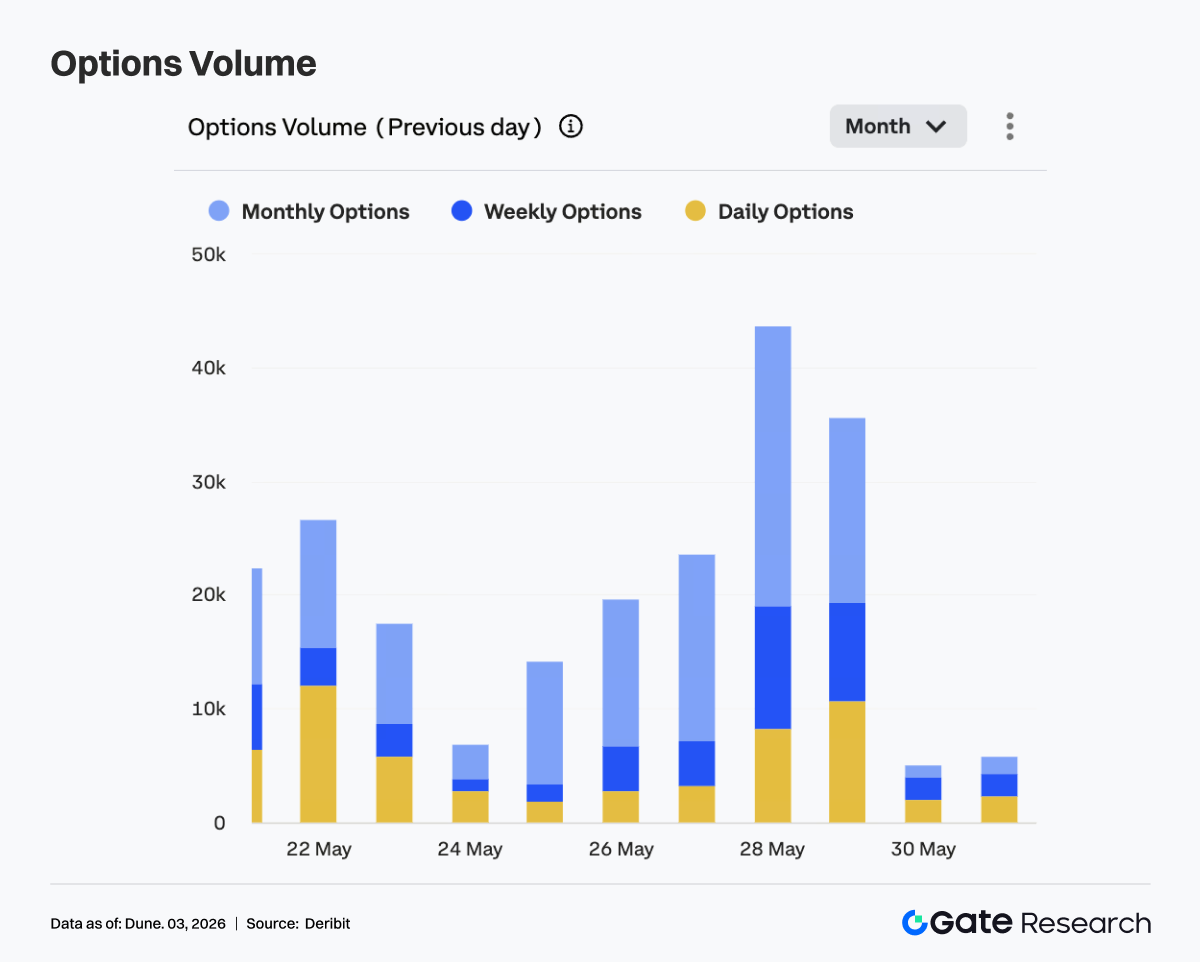

Pekan lalu, volume perdagangan opsi BTC secara keseluruhan menunjukkan pola naik dulu lalu turun. Di awal pekan, volume perdagangan tetap pada level yang relatif rendah, sekitar 14K pada 25 Mei, dan secara bertahap rebound ke kisaran 20K-24K dari 26 Mei hingga 27 Mei. Pada 28 Mei, volume perdagangan meningkat secara signifikan, mendekati 44K dalam satu hari, puncak pekan. Pada 29 Mei, volume perdagangan masih tetap pada level tinggi sekitar 35K, menunjukkan bahwa permintaan perdagangan dan lindung nilai pasar meningkat secara signifikan di sekitar kedaluwarsa akhir bulan.

Secara struktural, opsi bulanan masih mendominasi. Terutama selama ekspansi volume pada 28 Mei dan 29 Mei, opsi bulanan menyumbang kenaikan utama, menunjukkan bahwa peserta pasar lebih cenderung menyesuaikan posisi dan mengelola risiko melalui kontrak bulanan. Pada saat yang sama, opsi mingguan dan harian juga meluas secara bersamaan selama puncak perdagangan, mencerminkan peningkatan perdagangan volatilitas jangka pendek dan permintaan hedging mendekati kedaluwarsa.

Dari 30 Mei hingga 31 Mei, volume perdagangan opsi dengan cepat turun kembali ke level rendah, menunjukkan bahwa setelah perdagangan rolling dan kedaluwarsa terkonsentrasi akhir bulan selesai, aktivitas pasar mendingin secara signifikan. Secara keseluruhan, ekspansi omset pasar opsi pekan lalu lebih didorong oleh kedaluwarsa akhir bulan dan penurunan harga bersama-sama, daripada pembelian proteksi panik atau pengejaran arah yang berkelanjutan. Dominasi opsi bulanan diperkuat, menunjukkan bahwa alokasi jangka menengah dan manajemen risiko tetap menjadi logika perdagangan inti pasar opsi.

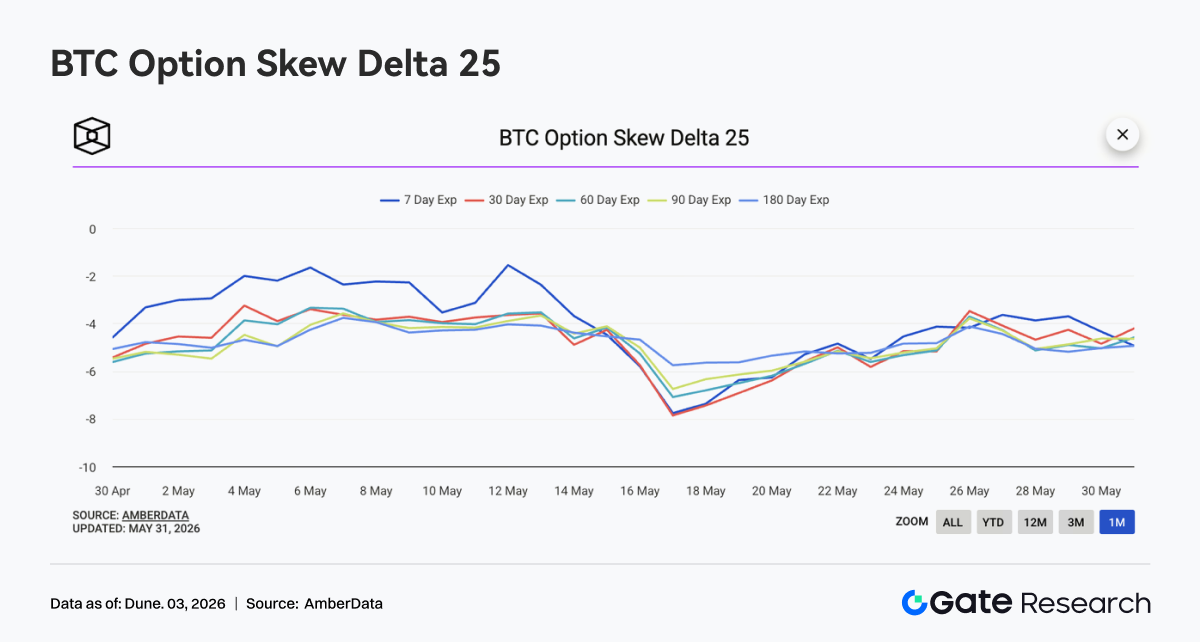

4.3 25D Skew Pulih dari Nilai Negatif Dalam, tetapi Premi Perlindungan Sisi Bawah Belum Hilang

25D Skew BTC di berbagai jatuh tempo secara keseluruhan tetap di wilayah negatif pekan lalu, sebagian besar beroperasi di sekitar -4 hingga -5,5. Dibandingkan dengan nilai negatif dalam mendekati -8 di pertengahan Mei, Skew telah pulih dengan jelas pekan lalu, tetapi tidak berubah netral atau positif, menunjukkan bahwa penetapan harga pasar terhadap risiko sisi bawah masih ada.

Dalam hal ritme, sekitar 26 Mei, Skew di berbagai jatuh tempo sempat pulih, dengan 30D, 60D, dan 90D Skew rebound ke sekitar -3,5 hingga -4, menunjukkan bahwa permintaan perlindungan jangka pendek telah sedikit mereda. Namun, seiring harga BTC terus menguji level yang lebih rendah, Skew di berbagai jatuh tempo sedikit melemah lagi dari 28 Mei hingga 31 Mei, menunjukkan bahwa selama osilasi harga level rendah, pasar masih cenderung mempertahankan sejumlah perlindungan put.

Secara keseluruhan, Skew tidak memburuk secara ekstrem pekan lalu, menunjukkan bahwa pasar belum memasuki keadaan penghindaran risiko gaya panik. Tetapi Skew tetap negatif, yang berarti bahwa pasar opsi masih membayar premi untuk risiko sisi bawah. Jika BTC kemudian menembus di bawah area dekat USD 73K, Skew jatuh tempo pendek mungkin dengan cepat bergerak lebih rendah lagi. Jika harga stabil dan rebound, Skew diharapkan terus pulih menuju wilayah netral.

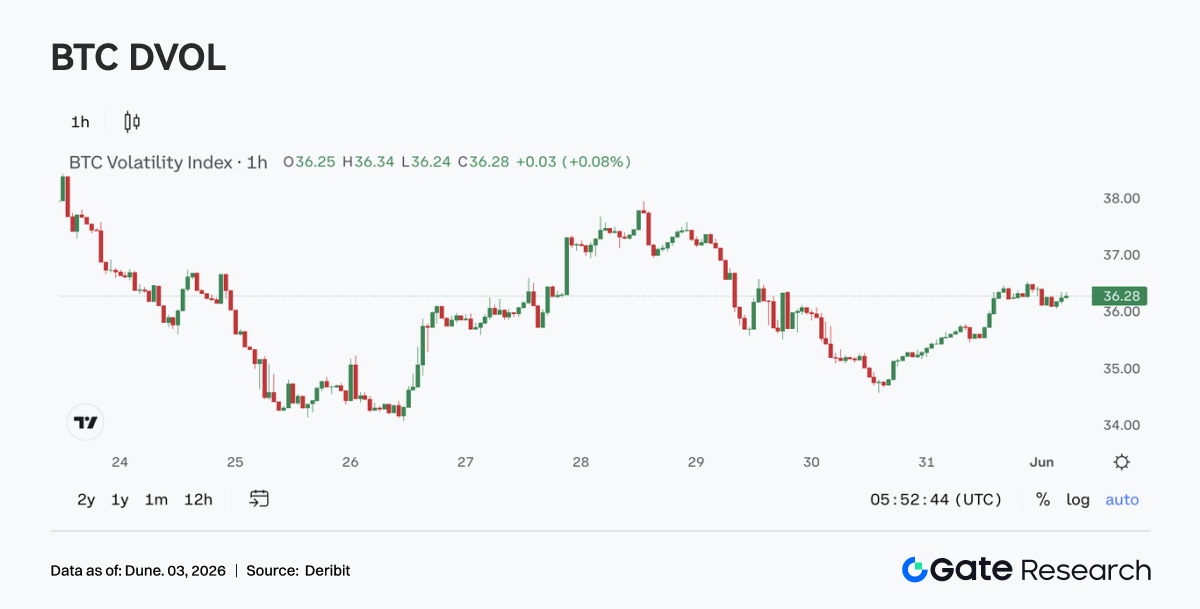

Pekan lalu, indeks volatilitas BTC DVOL umumnya berfluktuasi dalam kisaran 34-38. Di awal pekan, DVOL sempat turun ke dekat 34, kemudian rebound ke sekitar 37-38 dari 27 Mei hingga 28 Mei bersamaan dengan perluasan volume perdagangan opsi, tetapi gagal terus menembus ke atas. Setelah 29 Mei, DVOL turun lagi dan tetap di sekitar 36 menjelang akhir pekan.

Harga terus melemah, tetapi DVOL tidak meluas secara signifikan, menunjukkan bahwa putaran penurunan ini lebih merupakan pergerakan turun lambat di bawah volatilitas rendah daripada aksi jual gaya panik yang cepat. Dikombinasikan dengan osilasi OI level rendah dan Skew tetap sedikit negatif, penetapan harga pasar derivatif terhadap penurunan relatif terkendali. Selera risiko melemah, tetapi penghindaran risiko ekstrem belum muncul.

Secara keseluruhan, BTC saat ini berada dalam kombinasi “level harga rendah, volatilitas rendah, dan permintaan perlindungan moderat.” Struktur ini biasanya berarti bahwa pasar sedang menunggu katalis arah baru. Setelah harga menembus di bawah kisaran kunci atau data makro memicu penetapan harga ulang risiko, DVOL dapat dengan cepat naik dari level rendah. Sebaliknya, jika harga stabil, lingkungan volatilitas rendah dapat berlanjut.

5. Prospek

Sumber Data:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/