2025暗号ウォレットの裏側:Hyperliquidへの接続競争は良いビジネスですか?

上篇钱包赛道はTeeの基盤施設の暗闘の後、多くの観客姥爷后台からの催促により、十四君は2025年に再び巻き返す。

Hyperliquidは間違いなく今年のホットトピックであり、今回は私たちが専門的な視点でその裏側を見ていきます。事件をつなぎ合わせて、wallet、取引所、dex、AIトレーディングがどのように激戦を繰り広げているのかを見ていきましょう!

1.背景

2025年、筆者はほぼ市場に出ているPerps(永続取引プラットフォーム)を一通り研究し、市場の5倍の成長とピーク時の半減期(9→50+→25)を目の当たりにしました。激動の中で、彼は本当に競合に遅れをとったのか、それともhip3やビルダー手数料の開発性低下によるプラットフォーム収益の懸念からなのか?

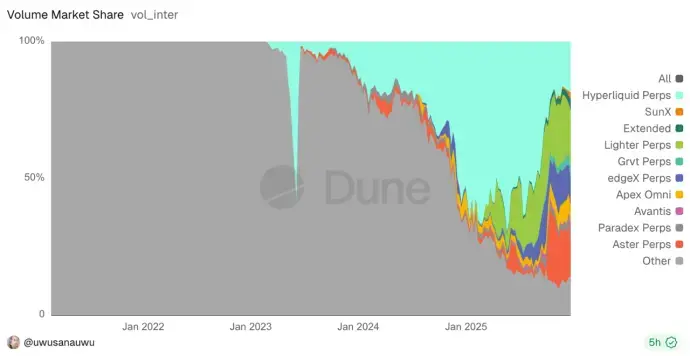

Perpsの競争はすでに激化しており、最近ではaster、Lighter、さらには孙哥も参戦し、SunPerpsという抖三抖の推し道を進め、宣伝用のTwitterスペースはWeb3業界の新記録となるオンライン参加者数を記録しました。

下図からもわかるように、いわゆる群雄割拠の様子が見て取れます。面白いのは、これもまた稀有な既存市場の分割過程であるという点です。

かつてのDeFi Summerの時、Uniswap、Balancer、Curveをはじめ、多くのUniswapフォークプロジェクト(Pancakeswapなど)との競争を思い出します。

今のPerpsは、まさにDeFi Summerの当時と同じ状況です。プラットフォームを作りたい者、他者を集約したい者、トップを狙う者、ちょっとした尾油を狙う者などさまざまです。

この1年で、各ウォレットはDEX入口で永続取引機能を争って導入し、Metamaskやphantomが先行し、先週にはbitgetも接続を発表、他にもaxiom、basedApp、xyz(hip3走行)、複数のAIトレーディングプラットフォームが接続を通じて一部を分け合っています。

これにより、walletの競争も新たな暗闘の局面に入っています。

皆がHyperliquidの永続取引能力を取り込もうとしています。これは技術的なオープンの恩恵なのか、リベートメカニズムの誘惑なのか、市場の実需の反映なのか?なぜ一部のトッププラットフォームは動かないのか?先行導入者はこれを利用して市場を占有したのか?

2.エコシステムの起源、builder FeeとReferralメカニズム

Hyperliquidのリベートメカニズムは、主にBuilder FeeとReferral(リベート)を組み合わせたものです。

私はこれを非常に破壊的な仕組みだと考えています。DeFiビルダー(開発者、クオンツチーム、アグリゲーター)がユーザーの注文時に追加の手数料を徴収し、サービス収入とすることを可能にしています。一方、ユーザーはこれらのプラットフォームや公式サイトで注文を行っても、従来の総手数料は変わりません。

本質的には、uniswapV4のhook機能に似ており、自身の注文簿(または流動性プール)をインフラとして提供し、上流のさまざまなプラットフォームに接続させる仕組みです。これにより、異なるプラットフォームのユーザ群を引き込みやすくなり、異なる流量のプラットフォーム(wallet)もより包括的なエコシステムを持つことができ、ユーザの多様なニーズに応えられるようになります。

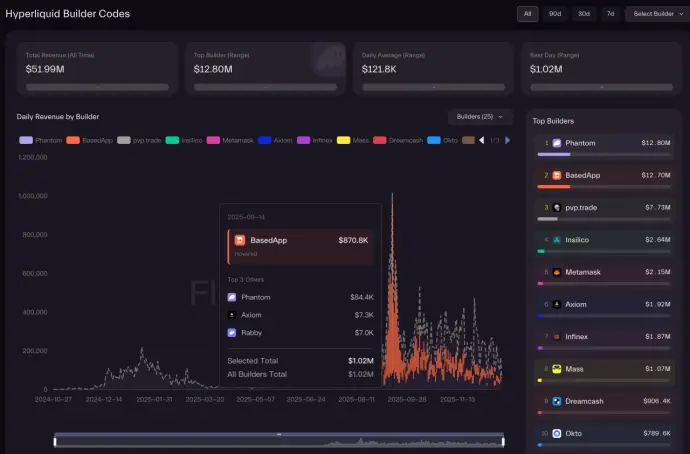

この仕組みは、初期のローンチ時点ですでにいくつかのプロジェクトに千万ドル単位の配当収益をもたらし、効果は顕著でしたが、その後は徐々に下落しています。

図からも多くの考察ポイントが見て取れます。

•なぜMetamaskのユーザ規模はPhantomの接続収益の5倍に及ばないのか?

•なぜbasedAppとaxiomの収益差はこれほどまでに大きいのか?jupiterはどこにいるのか?

•12Mドルの配当収益は多いのか少ないのか?短期的なものか長期的なものか?

•HypeEVMやネイティブコインだけを軽量接続したプラットフォームは損なのか?

•なぜBnやokxなどは含まれていないのか?

3.PerpDexのオープン戦略

これらの疑問に答えるには、各プラットフォームの接続方法を理解する必要があります。

3.1 APIオープン接続法

実際、各社のperpsはAPIを公開しており、非常に充実しています。ほぼすべてのプラットフォームが独自の定義を持ち、提供されるモジュールは大まかに以下の通りです:クエリ系(アカウント状態、ポジション、注文、市場データ、K線など)、取引系(注文、キャンセル、修正、レバレッジ調整、出金など)、購読系(WSによるリアルタイム価格、注文簿、ポジション変動のプッシュ通知)。

このシステム自体もこれらのAPIをマーケットメイカーに提供し、流動性供給を行うために必要です。ユーザ側は取引方向を変えるだけで、マーケットメイカーのように直接連絡できるわけではないため、ある程度の制御力を持たせる必要があります。

そのため、レート制限機能が必要となり、Hypeの仕組みはアドレス+IPの二重制限を採用し、取引量に応じて動的に閾値を調整します。高並列時には制限の課題に直面する可能性もあります。

この公式APIのメリットは、迅速な導入が可能で、ノードの自前構築不要、データ遅延が少なく、状態の一貫性も良好な点です。

一方、デメリットも明白です。IPや地域制限に直面しやすく、レート制限の影響を受けやすいです。少数のユーザにとっては問題になりにくいですが、プラットフォーム側はユーザ数が増加するたびに動的に拡張するのは難しいです。

また、アップデートの問題もあります。アプリのコード修正にはリリースの制約があり、公式APIのアップデートや変更により、レート制限がかかると、アプリ側の制御力は低下します。流量提供だけになり、クレームやリスクも増大します。

3.2 読取専用Node接続法

Hyperliquidはデュアルチェーン構造を持ち、EVMとcoreの二重チェーンを統合し、一つのプログラムに封入されています。外部から具体的な内容を読み取るのは難しく、公式もプロジェクト側にのみ読み取り専用ノード(注文、K線、成交データ取得可能だが取引送信不可)を展開させています。

また、全履歴データは公開されておらず、データ量は非常に膨大です。2日間で約1T+のデータが増加し、1年経つと履歴データは未封存となり、そのコストは収益を上回る可能性もあります。

プロジェクト側が読み取り専用ノードを展開し、公式APIの頻度を下げてレート制限を緩和しようとするのも、現状の推奨策です。

この方式の技術的課題も多く、定期的にブロック落ちや大量ストレージの必要性、履歴データの欠落などの問題が生じます。ノードのデータ方法も改造が必要です。

私見では、最大の問題は、この半開放的な仕組みがもたらす一貫性の問題です。

例を挙げると、私が読み取り専用ノードのK線データを使って注文を出した場合、そのノードが遅延している(確率的に起こり得る)と、公式APIを使って注文しなければならず、公式には遅延がないため、データの不一致が生じる可能性があります。これにより、市場価格と乖離した注文が成立しやすくなります。

責任は誰にあるのか?プラットフォームはその補償を十分に行えるのか?コストをかけて安定性を向上させる価値はあるのか?責任を押し付けるのは適切か?

3.3 市場の選択肢

ここには意見の相違があり、各社のアプローチも異なります。

•Metamaskはツールとしての典型例で、フロントエンドからAPIをオープンに接続し、ソースコードもオープンしています。シンプルかつ迅速な導入を実現しており、私もこのような保守的なトップウォレットの動きは稀有です。

•同様のアプローチを取るのはRabby、Axiom、BasedAppなどです。

•Trust Walletもperpsに接続していますが、BN系のasterプラットフォームに接続しており、これは自社製品に優先的にアクセスを許可していると考えられます。ただし、内部のリベート分配は不明です。

•PhantomはSolana上のMemeブームから台頭し、ユーザー体験を重視しています。こちらは読み取り専用ノード接続方式を採用し、注文もバックエンドを経由して行うため、クライアントから直接APIにアクセスしません。

実は、市場には他にもさまざまな面白い製品があり、異なる選択肢も存在します。

例えばTrade.xyzは、現在Hip3上で最も取引量の多いプラットフォームで、既存の激しい市場競争を避け、株式取引の能力を開拓しています。

VOOI Lightも非常に優秀(エンジニアリング面)で、意図に基づくクロスチェーン永続dexです。複数のperps dexを同時に接続し、複数のプラットフォームを同時に操作できる点が特徴です。ただし、多接続によるリザーブ金の複雑さにより、ユーザ体験はスムーズではありません。

最後に、私も最近いくつかのAIトレーディングプラットフォームを試しました。ほぼすべてAPI接続+複数のperpsバックエンド接続方式で、最先端の体験です。純粋なLLM大規模モデルによるテキスト対話や、AIによる意思決定+トレーダー追従型の取引(PrivyのようなTee托管ソリューションとも連携可能)など、秘密鍵を渡さずにAI支援のperps取引を実現しています。

これらの異なる方式は、最終的なリベート効果の差異を少し説明できるかもしれません。

4.考察

前述のソーシャルログインは、あくまでアカウント復旧の問題を解決するものであり、自動化取引の問題は解決しません。

4.1 リザーブ金の複雑さ

これは最も見落とされやすいポイントです。Hyperliquidの複雑さは想像以上で、「接続すればすぐ使える」わけではありません。

最初は、各プラットフォームはあたかもアグリゲーションdexの接続のように楽観的に考えられましたが、実は本質的にレゴブロックのようなものではなく、Hyperliquidを導入した後、市場が下落した場合、その機能は果たして残るのか?今どれだけのウォレットがかつての铭文(ミンモン)プロトコルを切り捨てているのか?また、もしHyperliquidが廃れたら、asterやlighterに移行するのか?各APIは完全に一致しないため、移行や並行運用はどうするのか?

これらを解決するには、やはり体験の複雑さを増す必要があります。

結局、ユーザが一つの大きな入口を使いたいなら、なぜ公式を使わないのか?という話です。

フロントエンドの接続は迅速な体験とカバー範囲をもたらしますが、Metamaskはまるで黙っているかのようで、あまり利益を得られず、自身のユーザ流量だけを提供しています。

バックエンドの接続は、現状のPhantomが最大の収益源となっており、コストも巨大です。最終的なROI(投資収益率)は、彼らだけが知るところです。

4.2 なぜ総合的な収益は高止まりしないのか?

私たち自身(高級Perpsプレイヤー)のHyperliquid等のプラットフォームの利用好みを振り返ると、やはり公式の完全な入口を好み、PC端末での操作を重視します。理由は、利益確定・損切り設定、チャート監視、証拠金モードなどの高度な機能が見やすいためです。そもそもこの市場はハイエンドユーザが多いのです。

一方、モバイルのニーズは「いつでもどこでも市場の変動を監視し、ポジションや価格を管理したい」というものであり、複雑な分析は求めていません。

したがって、Phantomは新規ユーザの最初の体験を提供した後、徐々に下落します。なぜなら、彼の焦点はモバイルにあるからです。

一方、BasedAppのようにアプリとWeb両方の入口を持つものは、両者のニーズを満たしますが、Web側には公式入口との競合もあり、上限は限定的です。

ただし、Hyperliquid自身のアプリもまもなくリリースされる予定であり、市場はますます狭まるでしょう。

結局、アーキテクチャの違いが接続の価値を決めますが、その価値の大きさは接続の深さに依存します。このモデルの天井は、結局のところ、業界内の競争と、入口プラットフォームがもたらすユーザの維持の難しさにあります。

もしウォレットが高度なモバイル機能(アドバンスチャート、アラート通知、自動取引)を提供できれば、差別化の価値は高まります。後続のPhantomのアップデートも迅速で、多彩な高度機能を導入しており、これもユーザ維持のためです。

また、突破口はAIトレーディング、自動取引(公式にはない取引モード)、複数PerpsのDEX連携にあります。多プラットフォームのリザーブ金調整の難しさや、AIの損失効率の高さなどの課題もありますが、PrivyのようなTee托管ソリューションや私設鍵管理(prvy、turnKey)も併用されており、ユーザが自然に学び、使える範囲にとどまっています。

4.3 ユーザ増加とエコシステムの補完

多くのプラットフォームの最初の狙いは、利益を追求しなくても良いことです。手数料からの収益は微々たるものであり、コストをかけずに済みますが、Perpsを使うユーザを引き込み、既存の永続取引ニーズを満たすことも、良いエコシステムの補完となります。

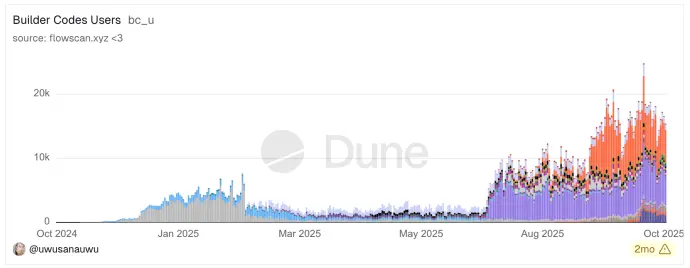

この点は、オンチェーンのHLデータを分析すれば結論が出せます。実際、この層は非常に小さく、下図のように、各社の接続による日次アクティブは数千人程度で、合計でも1万〜2万人以内です。

また、Hyperliquidの月間アクティブユーザ数から見ると、その収益は巨大な鲸(クジラ)サービスモデルに基づき、典型的な契約取引のマタイ効果と逆ピラミッド型の資金構造に属します。

現状、HLの総ウォレットアドレス数は約110万、月間アクティブは21.7万、日次は5万ですが、重要なのは、上位5%のユーザが90%以上のOIと取引量を占めている点です。典型的なピラミッド構造です。

わずか0.23%のトップユーザ(資金範囲$1M超、約500人)が、未決済契約の70%をコントロールし、平均ポジションは$33Mに達します。彼らのOI占有率は、一般ユーザの920倍です。

一方、底辺の72.77%のユーザ(15万人)は、契約量のわずか0.2%を占め、平均ポジションは$75です。

この構造は、契約市場が本質的にプロの機関や高資産個人の博弈場であることを示しています。多くの散在した個人投資家は、ユーザ基盤とアクティビティを支えますが、資金規模はほぼ無視できるレベルです。

この構造は、直感に反するように見えますが、実はHyperliquidの収益は非常に高く、わずか1年で最も儲かる取引所の一つに躍り出ました。

ただし、その収益の本質は、高級プレイヤーや鲸の動機に由来します。抗検閲、透明性の追求、クオンツ取引の推進などです。

しかし、各プラットフォームの接続の意義は、あくまで一般ユーザをもたらすことにあります。したがって、長期的なユーザ教育が必要であり、CEXでPerpsを遊んでいたユーザをWeb3のPerpsに移行させる必要があります。

5.最後に、Perpsの接続は本当に良いビジネスなのか?

一般的なプロジェクトは、市場に適応すべきですが、プラットフォームの熱狂がピークに達すると、市場がそれに適応します。今のHyperliquidはそのような状況ですが、その地位を守れるかは不透明です。新たな空投期待や非現実的な取引結果をもたらすこともあります。

また、HLの多くの施策は比較的正しいと考えられます。過去の多くのプラットフォームと比べて、自分たちだけで全てをやりきり、利益を独占しようとする傾向があります。例えば、OpenSeaを批判しつつも、強制版税の仕組みを導入し、市場をリーダーに追随させるなど、固定コストや市場の流動性に干渉し、NFTを伝家宝に変えています。

HLはEVMとすべてのDEX APIを公開し、派生商品も次々と登場しています。

RWA資産、特に米国株や金は、現在のPerp DEX分野の新たな流入と差別化のポイントとなっています。TradeXYZの累計perp取引量は191億ドル、週平均3億2000万ドル、日平均4,570万ドルであり、これが証明しています。

Hyperliquidの寛大さは、エアドロや買い戻し、HYPEのステーキングやADL利益でも見て取れます。多くの場合、HYPEのステーキングやADLの利益も期待できるでしょう。

結局、リーダー争いは数社のプラットフォームが悩むところですが、今年のウォレット接続の暗闘を振り返ると、サードパーティのPerps接続はROIが低い取引です。ユーザ増加やプラットフォームの手数料収入、安定性投資の観点からは、良いビジネスとは言えません。

接続後の実収益を見れば、多くのプラットフォームはPerpsの恩恵を手放したくないと考え、自社開発や大規模な新規ユーザ獲得に走るでしょう。競争は続き、1年は燃え続けるでしょうが、実際の新規ユーザは非CEXからのものだけが本物のユーザです。

免責事項

この記事は情報密度が高く、多くのアーキテクチャの概要は高度に凝縮されており、技術的には完全にオープンソースではありません。公開情報の分析に基づいています。

また、純粋に技術的な観点からの議論であり、各製品の良し悪しを評価する意図はありません。