CLARITY法案の公聴会がウォール街に上陸:暗号資産規制は「取り締まり主導」から「ルール主導」へ移行する重要な転機か?

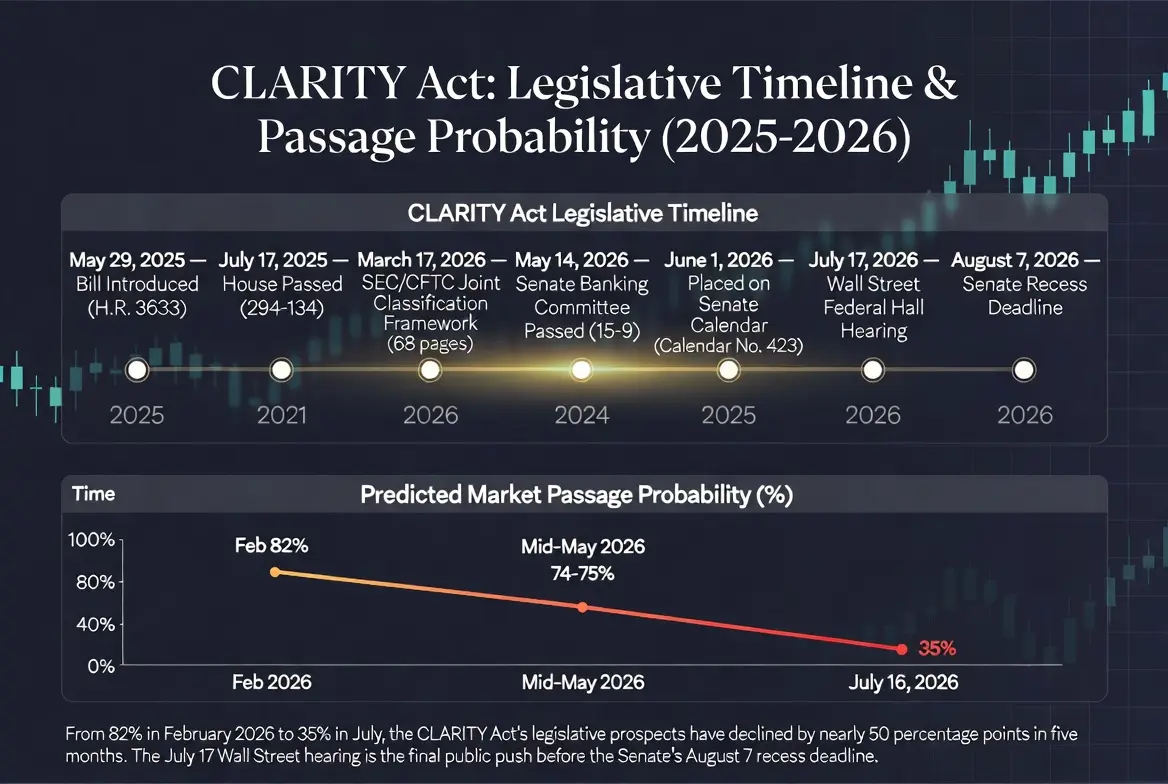

これは形式的な定例の政策議論ではない。上院は8月7日の夏季休会前までの立法ウィンドウが残りわずか20営業日を切っている。法案は上院の立法日程Calendar No. 423にすでに組み込まれているが、共和党が53対47でリードする上院でfilibuster(議事妨害)手続きを突破するには、少なくとも7人の民主党上院議員が超党派で支持し、60票の終結(cloture)に必要なハードルを満たす必要がある。

7月16日時点でGateの予測市場データでは、CLARITY Actが2026年に正式に署名され法律となる確率は35%にとどまる——一方で2026年2月には82%まで達していた。5か月のあいだに約50ポイント近い確率が蒸発し、倫理をめぐる論争が膠着していること、立法の時間が尽きていること、そして超党派の票数が読み切れないことへの市場の継続的な悲観的な修正が映し出されている。

同日、ビットコインは62,696.2ドルで24時間の下落率は2.58%、市場のムードは中立だった。イーサリアムは1,822.73ドルで24時間の下落率は3.81%。過去1年間ではビットコインが45.66%下落し、イーサリアムは41.04%下落した。価格が引き続き下押しされる中で、CLARITY Actはワシントンにおける今年唯一の「FRBの利率決定にも、マクロ経済データにも依存しない」政策の触媒となっている。

$BTC$ETH

CLARITY Actのコア機構:10年の「誰が管轄か分からない」問題に終止符

CLARITY Act(正式名称『デジタル資産市場の明確性法案』、H.R. 3633)の中核目的は、連邦レベルでデジタル資産の包括的な規制枠組みを整備することにある。長年にわたり米国の暗号資産業界が直面してきた最大の困難は、規制が厳しすぎるか緩すぎるかではなく、「誰が管轄なのか分からない」という点だ。

SECは1946年のHoweyテストに基づき、トークンが証券に当たるかを判断している。具体的には、「他人の努力により得られる収益についての合理的な期待」によってほぼすべてのトークンが証券の範疇に組み込まれている。一方でCFTCはビットコインやイーサリアムなどを商品として扱うが、成文法レベルでは「デジタル商品」の統一的な定義が欠けている。同じ種類の資産であっても局面によって再評価・再定義され得るため、取引所、ブローカー、発行者は、見通せるコンプライアンスの設計が難しくなる。

CLARITY ActはHoweyテストを覆そうとはしていない。もっと巧妙な方法として、新たな法的カテゴリーを創設する。「付随資産(ancillary asset)」という区分だ。あるトークンの価値が、発行者または中核チームの「起業や運営に関する努力」に依存しているなら、それは付随資産である。法案はHoweyがいう「他人の努力に依存する」関係を認めつつ、その“もの”にだけ別ルールを用意した。発行行為そのものは法律上「証券に関係する」こととして認めるが、トークンが発行されて市場に出た時点で証券ではなくなり、それは付随資産となる。縛るのは登録ルールではなく、開示ルールだ。

平たく言えば、CLARITY Actは「証券より開示義務の密度が低いが、商品よりは高い」という中間層を用意し、株でも商品でもない“そのようなもの”を置くための受け皿にする。これにより、米国内でトークン分配を行う際の法的ルートが明確になり、SAFT、Reg D、Reg Sなどの免除条項をあちこち回りながら探る必要が減る。

CLARITY Actの立法タイムラインと可決確率の変化図

SECとCFTCの管轄境界をめぐる法定の切り分け

法案のもう一つの中核機構は、SECとCFTCの間に規制上の“橋”を架けることだ。最新の草案では、CFTCは「デジタル商品」を独占的に管轄する——すなわち、価値が成熟した分散型ブロックチェーンの機能に主として由来するネットワークのネイティブ・トークン。一方SECは、「投資契約」および初期の発行段階にある資産に対する管轄権を保持する。

法案は「成熟ブロックチェーンテスト」を導入し、ブロックチェーン・システムが、単一の実体による支配がないこと、分散された所有権、オープンソースなどの条件を満たすことを求める。認証が通れば、該当するトークンは自動的に非証券へ転換し、発行者は一部のSEC登録要件を免除されるが、初回および半期ごとの継続的な開示は行い続ける必要がある。

2026年3月17日、SECとCFTCは共同で説明文書を公表し、ビットコイン、イーサリアム、XRPを含む16種類のデジタル資産をデジタル商品として分類した。この説明文書は実務面で大きな役割を果たしている。日常的な規制の権限をCFTCに委ね、主要トークンが未登録証券と認定される脅威を取り除き、さらに現物ETFが現在この3種類の資産で取引される道を開いた。ただし、説明文書は成文法ではない。今後、多数派となる政府または規制当局はこれを撤回したり書き換えたりできる。CLARITY Actが存在するのは、こうした可逆的な行政姿勢を恒久的な法律へと変えるためだ。

加えて、法案には注目すべき条項もある。2026年1月1日以前に、現物ETFの基礎(底流)資産として全国的な証券取引所に上場して取引されているトークンは、自動的に非証券とみなされる。つまり、ビットコインとイーサリアムだけでなく、ETFの承認をすでに得ているその他のトークンも、同様の法的確実性を得ることになる。

取引所のコンプライアンス・ルートと開発者のセーフハーバー

中央集権型取引プラットフォーム、カストディ機関、ウォレット事業者にとっても、CLARITY Actがもたらす変化は同様に深い。

長年にわたりCEXが抱えてきた核心的な困難は、登録基準が不明確で、規制要件が不確実であり、かつプロダクトの上場リスクを評価しにくいことにある。SECは執行案件を通じて個別に業界の境界線を定義してきたが、「執行による規制」では、従事者は訴訟結果の中で受け身に規則の境界を知るしかない。

CLARITY Actは、この状況を変えようとしている。法案では、CFTCがデジタル商品の取引を管轄し、デジタル商品取引所はCFTCに登録し、顧客資産の分別管理、リスク管理、反操縦などのルールを遵守することを明確にしている。これにより、米国の取引プラットフォームは、より明確な運営の枠組みを得られる可能性があり、機関投資家の参入障壁も下がっていく。

さらに、法案は非カストディ型のソフトウェア開発者向けにセーフハーバー条項(Section 604、『ブロックチェーン規制の確実性法』)を設け、単にコードを公開すること、自身で管理(self-custody)するためのツールを提供すること、あるいはブロックチェーンのインフラを保守することだけを行う開発者は、資金移転業者に当たらないと明確化している。この条項は、オープンソースのイノベーションを守り、技術的に中立な行為を行った開発者が責任追及されることを防ぐための重要な設計だと見なされている。

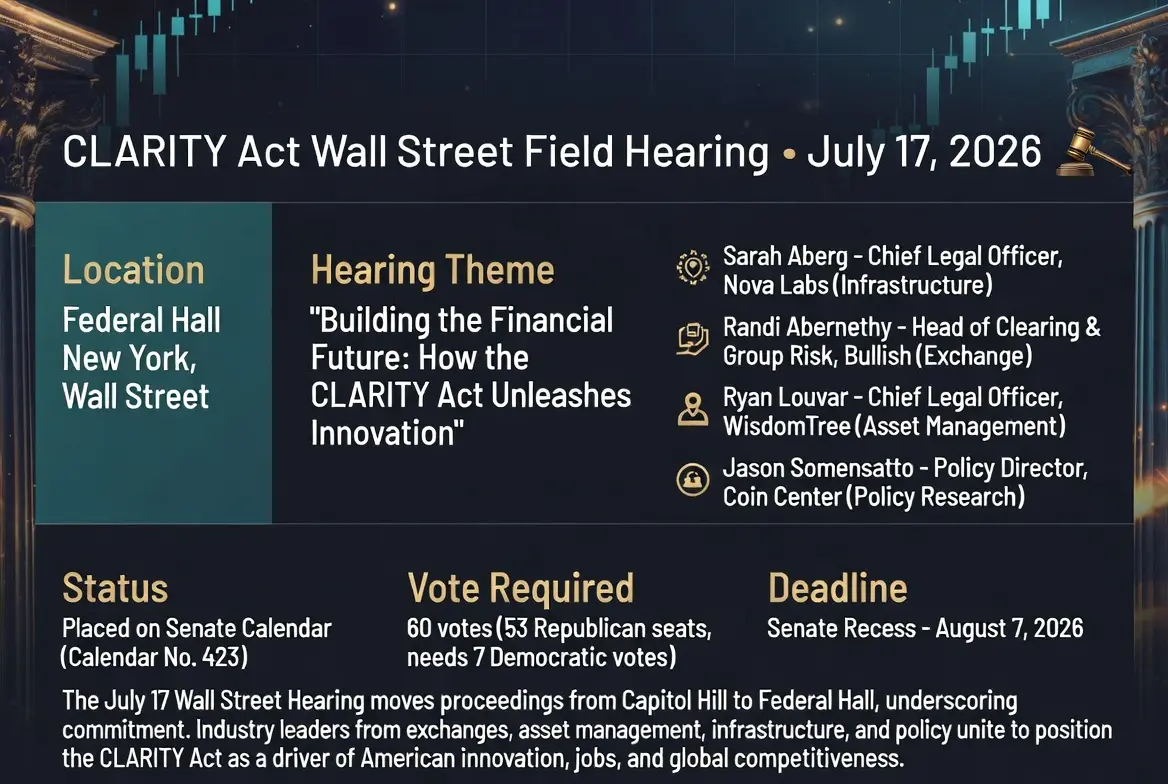

7月17日の公聴会の証人リストも、このロジックが実際に落ちていることを反映している。証言したのは、Heliumネットワークの開発者Nova Labsの最高法務責任者(Chief Legal Officer)Sarah Aberg、暗号取引所Bullishの清算およびグループリスク責任者Randi Abernethy、資産運用会社WisdomTreeの最高法務責任者Ryan Louvar、そして暗号政策研究団体Coin Centerの政策ディレクターJason Somensatto。取引所、資産運用、インフラ、政策研究という4つの役割が同じ証人席に集まった——この公聴会の主軸は、CLARITY Actを「米国のイノベーション・雇用・競争力」の物語として包み直し、規制技術の議論だけに留めないことにある。

7月17日ウォール街公聴会のコア・インフォグラフィック

立法の見通し:60票の門、倫理論争、そして8月7日の期限

二党間の初期的な共通認識はあるものの、CLARITY Actは上院本会議での全面採決までに、なお複数の障害を越える必要がある。

票数の門槛が最も直截な課題だ。米国上院では、多くの法案の可決には議事妨害を乗り越える必要があり、終結(cloture)には少なくとも60票の支持が必要になる。共和党は上院で53議席を持っている——仮に共和党上院議員が全員賛成しても、法案可決には少なくとも7人の民主党上院議員が超党派で賛成する必要がある。5月14日の上院銀行委員会の投票では、民主党上院議員のRuben GallegoとAngela Alsobrooksが、全13人の共和党委員とともに賛成票を投じている。しかしこの2人の、その後の本会議に向けた最終的な支持はこれまで条件付きだ。

倫理論争が現時点で最も厄介な問題だ。民主党は、制限条項の追加を求めている——大統領を含む高級政府高官が暗号業界と商業的な取引関係を維持することを禁じる、という内容だ。この要求の背景には、トランプ大統領の最新の財務開示がある。そこでは、2025年の収入のうち14億ドル超が暗号関連事業によるものだと示されており、World Liberty Financialや、TRUMP memeトークンに関連するライセンス収入などが含まれる。銀行委員会版に賛成票を投じた2人の民主党上院議員は、倫理条項が適切に処理されない場合、最終法案を支持しないと明確に警告している。

時間的な圧力も無視できない。法案は上院日程Calendar No. 423に組み込まれているが、上院は8月第1週まで会期中で、その後9月14日に再開する——8月7日は事実上の最終期限だ。8月7日までに採決が完了しない場合、2026年の法案推進の勢いは9月以降で途切れる。

ステーブルコインの利回り条項も、もう一つの継続的争点である。共和党上院議員のThom Tillisが最新提案として、上院版のCLARITY Actに「ブレーカー(遮断)機構」を盛り込む方針を示した。すなわち、規制当局がステーブルコイン関連活動がより広範な銀行預金の流出を引き起こしていると認定した場合、介入して干渉できるようにする。法案の4か月遅れの原因の一つは、これまでステーブルコインの利息支払い(付利)を禁じる命令だった。2026年5月に更新された法案のバージョンでは最終的に妥協が成立している。ステーブルコインの保有だけに対して支払われる受動的な預金利息は禁止し、銀行預金への直接的な代替を避ける一方で、7種類の活動に対する報酬は免除する。取引の支払い、マーケットメイクの担保、ガバナンス投票、ネットワーク検証などの場面が対象だ。

規制枠組みの組み替えと市場構造への影響

CLARITY Actが最終的に可決されれば、米国のデジタル資産市場には少なくとも3つの構造的な変化が起きる。

第一に、規制の確実性がコンプライアンスコストと規制裁定(アービトラージ)の余地を下げる。 長年にわたり米国の暗号資産業界が抱える最大の困難は、規制が厳しすぎるか緩すぎるかではなく、「誰が管轄なのか分からない」点だ。CLARITY Actは、成文法によって、個別の執行案件に依存する部分を置き換えようとしている。SECとCFTCの管轄境界が連邦法として固定されれば、取引所、ブローカー、発行者は、執行訴訟の陰で境界を試すのではなく、見通せるコンプライアンスの設計ができるようになる。

第二に、機関資金の参入障壁が実質的に下がる。 規制が明確になる→機関のリスクが低下→資本配分が増える→デジタル資産の金融化が加速、という伝播の連鎖は明確だ。RWA(現実世界資産)、ステーブルコイン、オンチェーンの金融インフラといった領域は、明確な規制枠組みのもとでより大きな成長の余地を得る。法案が成立すれば、機関はステーブルコインを担保に現実資産を借り入れたり、循環レバレッジの裁定を行ったり、市場流動性を提供したりすることが、すべてCFTCの明確な規制枠組みの中で運用できるようになる。

第三に、米国のデジタル資産市場のグローバル競争力が再構築される可能性がある。 H.Res. 111『ブロックチェーン技術とデジタル資産を支持する決議』は、米国がデジタル資産に関する枠組みをできるだけ早く示さなければ、関連技術や企業が規制がより緩やかな国へ流出することを指摘している。CLARITY Actが通れば、米国は連邦レベルで初めてデジタル資産の包括的な規制インフラを構築することになる。これは単に法文の更新ではなく、世界のデジタル資産の資本フローの潜在的な転換点になり得る。

結語

2026年7月17日、下院金融サービス委員会の公聴会で連邦庁舎にて木槌が鳴らされたとき、それは単なる法案の立法進捗の更新以上のものを担っていた。ウォール街で行うというこの公聴会は、それ自体がシグナルを送っている——暗号資産の規制が、政治問題から、伝統的な金融の中核領域へと入ってきたのだ。

CLARITY Actが8月7日までに60票の門を越えられるかは、倫理論争の解決、ステーブルコイン条項の妥協、そして民主党上院議員7人の最終判断にかかっている。予測市場が示す35%の可決確率は、この3つの変数が同時に収束することに対する市場の低い期待を反映しているのであって、法案の価値を否定しているわけではない。

採決結果がどうなろうと、CLARITY Actの立法プロセスそのものは、すでに1つのことを達成している。米国の暗号資産規制に関する議論が「規制すべきか/すべきでないか」から「どう規制するか」へと進んだのだ。執行主導からルール主導へ、SECの個別訴訟から議会による成文法の制定へ——この転換そのものが、米国のデジタル資産規制の枠組みが組み替えられている証拠だ。

FAQ

Q1:CLARITY Actの正式名称は何ですか?主にどんな問題を解決しますか?

CLARITY Actの正式名称は『デジタル資産市場の明確性法案』(H.R. 3633)で、連邦レベルでデジタル資産の包括的な規制枠組みを構築することを目的としている。その中核は、SECとCFTCの管轄境界を明確化する点にある。SECは証券型のデジタル資産と初回発行段階を規制し、CFTCは「デジタル商品」の現物市場および取引の場を独占的に管轄する。

Q2:CLARITY Actが上院で可決されるには何票必要ですか?なぜハードルがこれほど高いのですか?

60票必要だ。米国上院では議事妨害手続き(filibuster)があり、討論を終結させて投票を進めるには少なくとも60票の支持が必要になる。共和党が現在53議席を支配しているため、少なくとも7人の民主党上院議員が超党派で支持する必要がある。

Q3:法案が直面している主な障害は何ですか?

3つの障害がある。倫理論争(民主党は、大統領家族に関係する暗号事業の収入も含め、高級政府高官が暗号業界と商号的な取引関係を持つことを禁止することを求めている);ステーブルコインの利回り条項をめぐる意見の相違;そして8月7日の上院休会前に残された立法時間が不足していることだ。

Q4:CLARITY Actはビットコインとイーサリアムの規制上の位置付けにどんな影響がありますか?

法案は「成熟ブロックチェーンテスト」を導入し、ビットコインやイーサリアムなど分散度の高い資産は「デジタル商品」として分類され、CFTCが独占的に管轄することになる。2026年3月にSECとCFTCは共同で16種類のデジタル資産をデジタル商品として分類したが、CLARITY Actはこの分類を可逆的な行政解釈から恒久的な法律へ格上げする。

関連ニュース