Gate Institutional Weekly: BTCレバレッジロングが圧力にさらされ、Gateが株式取引を正式開始(5月25日〜5月31日、2026年)

まとめ

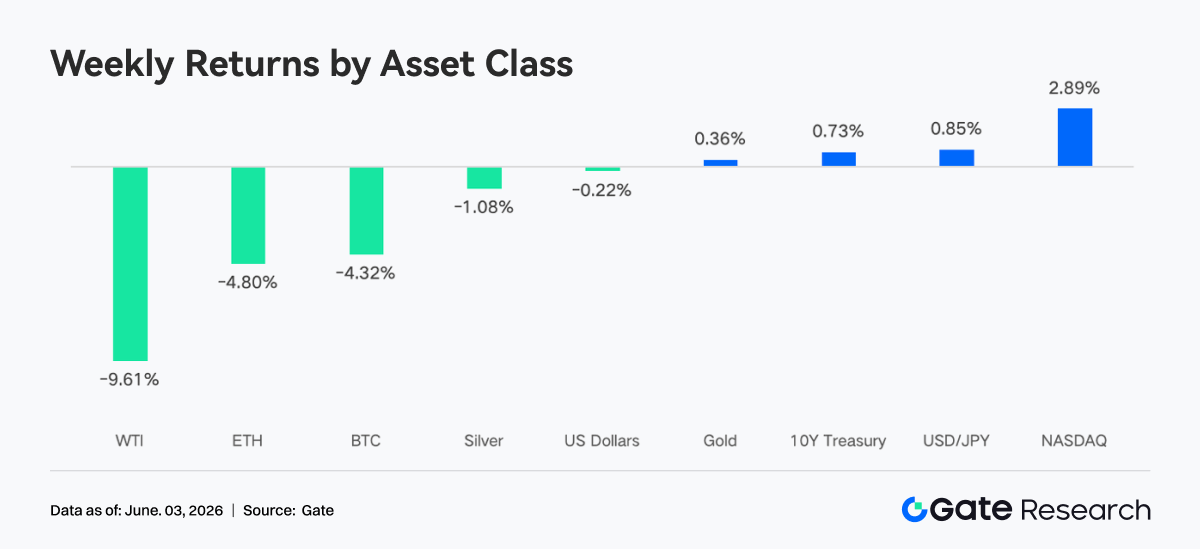

- 市場はFRBの利上げ予想を織り込み直し、暗号資産(仮想通貨)市場は引き続き弱含みとなりました。BTCは週間で約4.3%下落、ETHは約4.8%下落。全世界の暗号資産ETFは2週連続で純流出となり、累計流出額は25.4億米ドルに達しました。

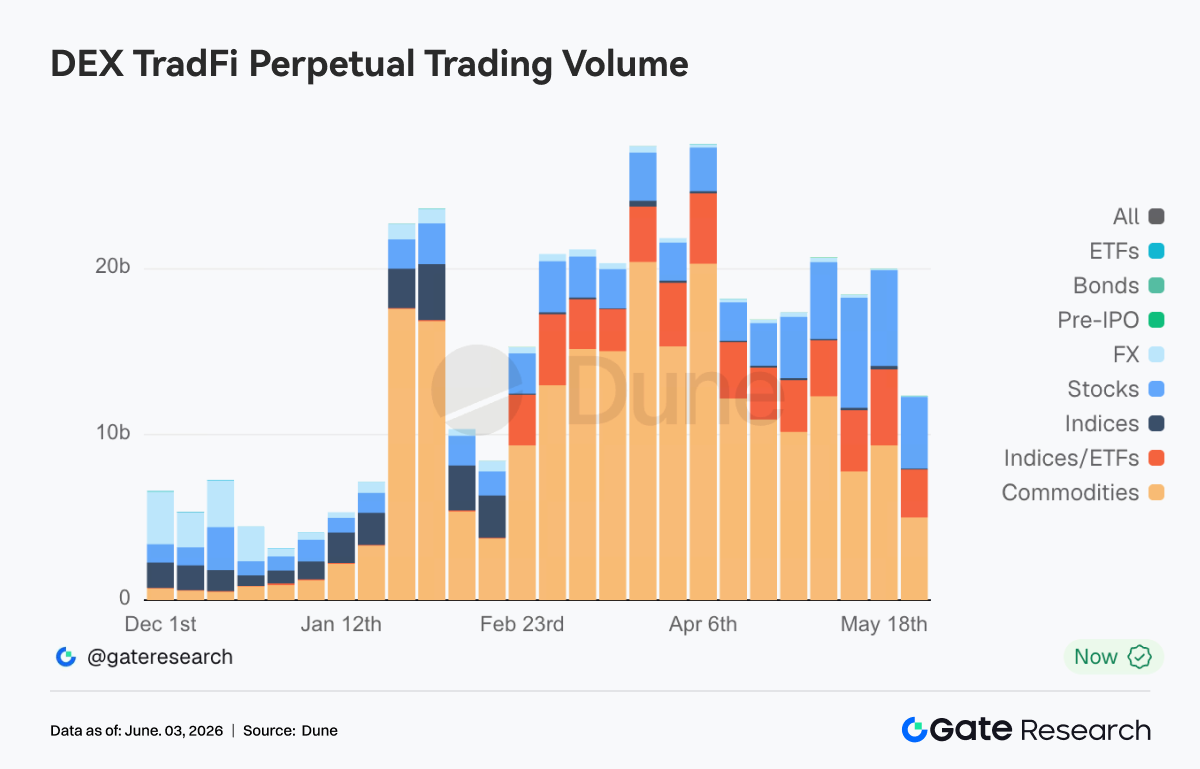

- TradFi Perp DEXの総取引高は約120億米ドルまで後退しました。Gateは株式取引サービスを正式に開始し、米国株・ETFを1万銘柄以上サポート。TradFi資産の総数は増加を続け、株式カテゴリーの拡大ペースは業界をリードしました。

- オンチェーン上の資金は、流動性が深く執行効率の高いプラットフォームに集中しました。PancakeSwapの取引高がUniswapを逆転。ステーブルコイン全体の供給量はわずかに変動したにとどまり、特定の利付き商品に資金が集中する動きは見られませんでした。LSTセクターは冷え込んだ一方、SOLエコシステムは比較的堅調に推移しました。

- DeFiのリスク選好度は慎重な姿勢が続いています。Aaveの貸出規模は縮小傾向が続き、中核3資産の貸出金利は総じて安定しました。

- デリバティブ市場では、BTCは「価格下落・資金調達率はプラス維持・変動率は圧縮継続」という特徴を示し、レバレッジをかけたロング筋が依然として反発を期待してポジションを保持していることが示唆されました。

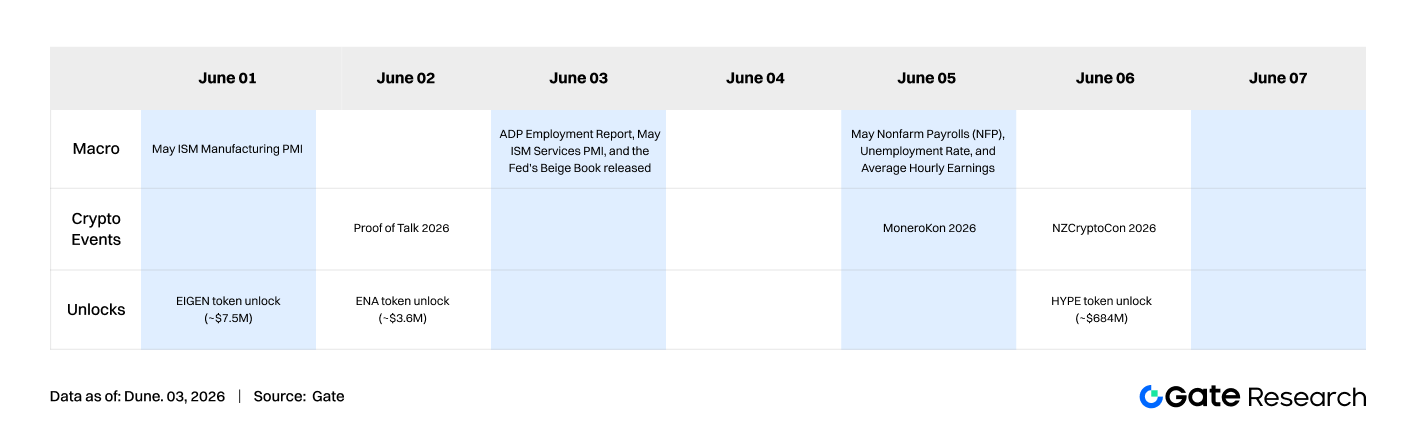

- 来週は、5月の米雇用統計やISM非製造業景況指数(PMI)などの重要マクロ指標が市場の試金石となります。トークンアンロックでは、約6.84億米ドル相当の大規模なHYPEアンロックに注目が必要で、市場の流動性とセンチメントに比較的大きな影響を与える可能性があります。

1. 市場の焦点

FRBの金融政策姿勢は引き続き市場の最大の関心事です。米国のPCE(個人消費支出)物価指数は3.8%に上昇し、2023年8月以来の高水準となり、コアPCEも上昇しました。これを受けて、FRBの追加利上げ観測が強まりました。CME FedWatchツールによると、トレーダーの約68%が2026年末までに少なくとも0.25%の利上げを予想し、年内利下げ確率はゼロとなっています。30年米国債利回りは5.14%を突破し、日本の10年国債利回りは2.8%に達するなど、世界の債券市場で構造的な緩みが生じています。エネルギー市場では、米国とイランの緊張が完全には収まらず、5月27日には両者が新たな攻撃を開始。これにより原油価格が上昇し、インフレ期待が一段と強まり、市場のリスク選好度をさらに抑制しました。株式市場では、S&P500種とナスダックが比較的堅調に推移し、AI関連銘柄を中心にテクノロジー株への資金流入が続きました。一方、ビットコインは株式市場を大幅にアンダーパフォーム。一部の機関アナリストは、資金が暗号資産からAI関連株へシフトしていると指摘しています。

暗号資産市場では、BTCは先週月曜日の7万7027米ドルから下落基調が続き、木曜日には7万3000米ドルを一時下回り、7日間で約4.3%下落。ETHも軟調に推移し、週間安値1967米ドル(約4.8%下落)を記録しました。世界の暗号資産ETP商品は2週連続で純流出となり、2週間の合計流出額は25.4億米ドル。この大部分は米国からのもので、機関投資家は総じてリスク回避(デリスク)の動きを強めました。ETFの継続的な純流出は2025年12月以来の最長記録となり、市場センチメントは全般的に慎重なままです。規制面では、ビットコインとイーサリアムが規制の進展を受けて上昇したとの報道があり、連邦規制当局は2026年のビットコインカンファレンスで講演し、現在の重要課題について規制の明確化を図る姿勢を示しました。これらの要因が相まって、複雑なマクロ経済環境が形成されています。すなわち、インフレ懸念が続く中、FRBの政策見通しは不透明で、暗号資産市場は規制動向の影響を受け続けています。特筆すべき点として、Gateは最近、株式取引サービスを正式に開始しました。ユーザーはプラットフォーム上でUSDTを直接使用して、米国主要証券市場の資産を取引できます。現在、1万銘柄以上の株式およびETF資産をサポートしています。

2. 流動性分析

2.1 BTC・ETH ETF、引き続き顕著な資金流出

BTC ETFの純流出は14日連続となり、2025年12月以来の最長記録を更新しました。CoinSharesのデータによると、世界の暗号資産ETPは過去2週間で合計25.4億米ドルの純流出。資金フローは「マクロヘッジ+戦術的なポジション削減」という明確な特徴を示しました。複数の機関アナリストは、ETFの流出は本質的に、BTCをマクロリスク資産として位置づける機関投資家によるポートフォリオリバランスであり、暗号資産市場内部の売り圧力ではないと指摘しています。

ETH ETFも先週、純流出が続きました。5月28日時点で11日連続の純流出となり、2025年3月以来の最長記録。ETH ETFは総じてBTC ETFよりも弱いパフォーマンスで、大口の機関によるブロック購入の明確な兆候は見られませんでした。一方、XRPやSOLなどの代替ETFは同期間に純流入を記録し、一部の機関資金が非BTC・ETH資産へローテーションしている可能性が示唆されました。

5月29日時点で、BTC ETFの運用資産総額(AUM)は約941.7億米ドル。これはビットコインの時価総額全体の6.38%に相当し、過去の累計純流入額は557.14億米ドルに達しています。ETH ETFの純資産総額は約114.0億米ドルで、純資産の約4.5%を占め、累計純流入額は114.04億米ドルです。機関の動きを個別に見ると、資金フローは明確な分散を示しています。ブラックロックのIBITは先週、BTC流出の主な原動力となり、週間流出額は9.663億米ドル。一方、同社のETH商品であるETHBは逆行して純流入を記録し、機関が資産間で配分の優先順位を微調整していることがうかがえます。

2.2 TradFi流動性

- TradFi Perp DEX: 過去1週間で、TradFi Perp DEXの総取引高は4月の高値から大幅に減少し、約120億米ドルとほぼ2カ月ぶりの低水準に落ち込みました。ただし、構造的に見ると市場は全体的に冷え込んだわけではなく、明確な資産クラスのローテーションが見られました。商品(コモディティ)は引き続き圧倒的なシェア(総取引高の約60%超)を占めましたが、以前の150〜200億米ドルのレンジからは大幅に減少し、金などの安全資産への熱意が低下したことを反映しています。同時に、株式の取引高は増加傾向を維持し、シェアは上昇を続けています。これは、米国株が高水準を維持する中、オンチェーン投資家の取引関心が徐々に個別株や株式関連商品へと移っていることを示しています。

- Gate TradFi Perp: 先週は全体的な変動が比較的顕著で、「急激な出来高拡大→調整→再び拡大」という特徴が見られました。貴金属が引き続き圧倒的な支配セクターでした。取引高は5月27日から28日にかけて大幅に増加し、1日の総取引高は約5.5〜6億米ドルに迫った後、調整。これは、市場資金が依然として主に金関連商品を中心に取引されていることを示しており、現在のマクロ環境において金の安全資産としての魅力と取引対象としての価値が続いていることを反映しています。同時に、株式契約の取引高シェアが拡大し、複数の取引日で明確な厚みが見られました。これは、ユーザーの米国株関連無期限先物への参加が高まっていることを示しています。特に、米国株指数が最近史上最高値に迫り、AIやテクノロジー株が活況を呈する中、TradFi Perpは暗号資産ユーザーの米国株トレンド参加需要の一部を満たし始めています。注目すべき点として、Gateは最近、株式のトークン化、TradFi資産の取り扱い、マルチアセット取引システムの構築を継続的に進めています。取引構造の変化から判断すると、TradFi Perpは単一の金取引市場から、「金+米国株」の二極構造へと徐々に進化しています。

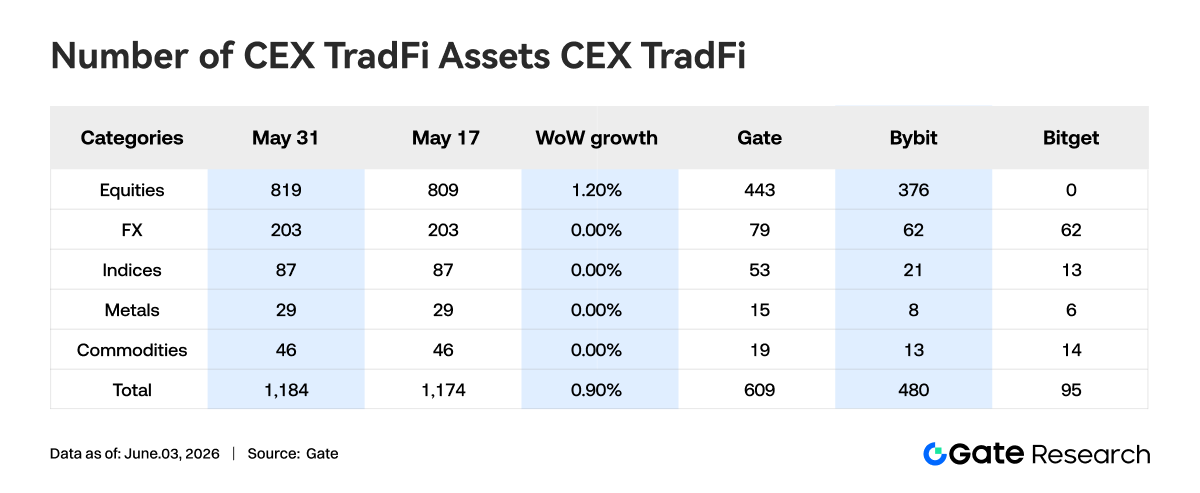

- CEXのTradFi資産数: 過去1週間で、CEX(集中取引所)のTradFi資産カテゴリーはさらに拡大しました。無期限先物を除くTradFiおよびCFDセクターのみをカウントした3つの主要CEXのTradFi資産総数は、1174から1184に増加(前月比+0.90%)。このうち、株式の増加が最も顕著で、809から819へと前月比1.20%増加しました。株式数の増加はGateによるもので、GateのTradFi株式は週間で10増加(+2.3%)しました。

- TradFiオーダーブックの厚み: 最も取引高の多いTradFi資産であるXAUTを選び、そのオーダーブックのデルタ(板の厚みの差)を分析しました。市場デプスは比較的明確な段階的変化を示し、全体としては「週前半の流動性補充」と「週後半の流動性引き揚げ」の2段階に分けられます。週前半は、オーダーブックは継続的にプラスのデルタを記録し、大量の買い注文と売り注文が市場に入りました。1時間あたりの流動性の純増加は100万米ドルを超える場面が何度も見られました。同時に、XAUTの価格は4500〜4550米ドルのレンジで推移し、取引環境は比較的安定していました。週後半になると、流動性構造は大幅に弱まり、オーダーブックデルタは長期にわたってマイナス圏に沈みました。価格は依然として4500米ドル前後で推移していましたが、市場の厚みは低下し続け、一部の流動性プロバイダーがリスクエクスポージャーを減らしたり、利確して退出し始めたことを示しています。価格と厚みの関係を見ると、XAUTは週中に短時間の調整からすぐに回復しましたが、オーダーブックの流動性は同時に回復せず、むしろ弱まり続けました。これは、現在の価格サポートが、厚い指値注文流動性よりも、積極的な買い注文に依存していることを意味します。今後、金価格がさらに変動した場合、薄い板構造は短期的な価格変動を増幅させる可能性があります。短期的には、流動性が戻るかどうか、そして4450〜4500米ドル圏の吸収力に注目する必要があります。

3. オンチェーンデータの洞察

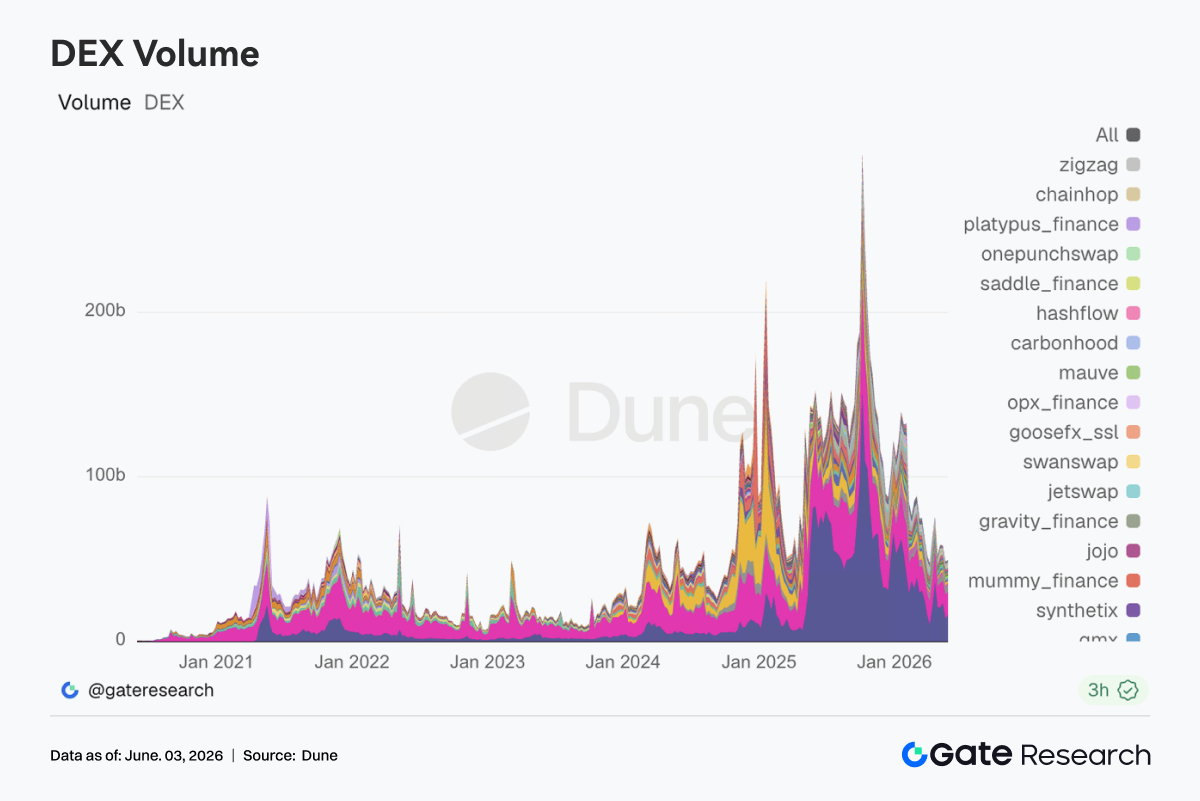

1. DEX取引の集中流動性シフト、PancakeSwapがUniswapを逆転

先週、DEX全体の取引高は比較的高水準を維持しましたが、構造に新たな変化が見られました。PancakeSwapは前週から大幅に回復し、再びUniswapを上回りました。Uniswapはやや調整したものの、依然として高い取引センターを維持しており、主流資産のスポット取引需要は依然として存在しています。一方、SolanaエコシステムのRaydium、Meteora、PumpSwapは全体的に弱含み、Memeや高ボラティリティ資産関連の取引熱は以前に比べて冷え込みました。市場環境と合わせると、スポットBTC ETFの1日あたりの流出規模も比較的高水準にあり、伝統市場のリスク選好度は低下しました。しかし、オンチェーン上の資金は連動して取引市場から退出したわけではなく、むしろ流動性が深く、取引コストが低く、執行効率の高いプラットフォームへとさらに集中しました。

3.2 ステーブルコイン、コンプライアンスと決済の時代へ、USDCのインフラ優位性がさらに強化

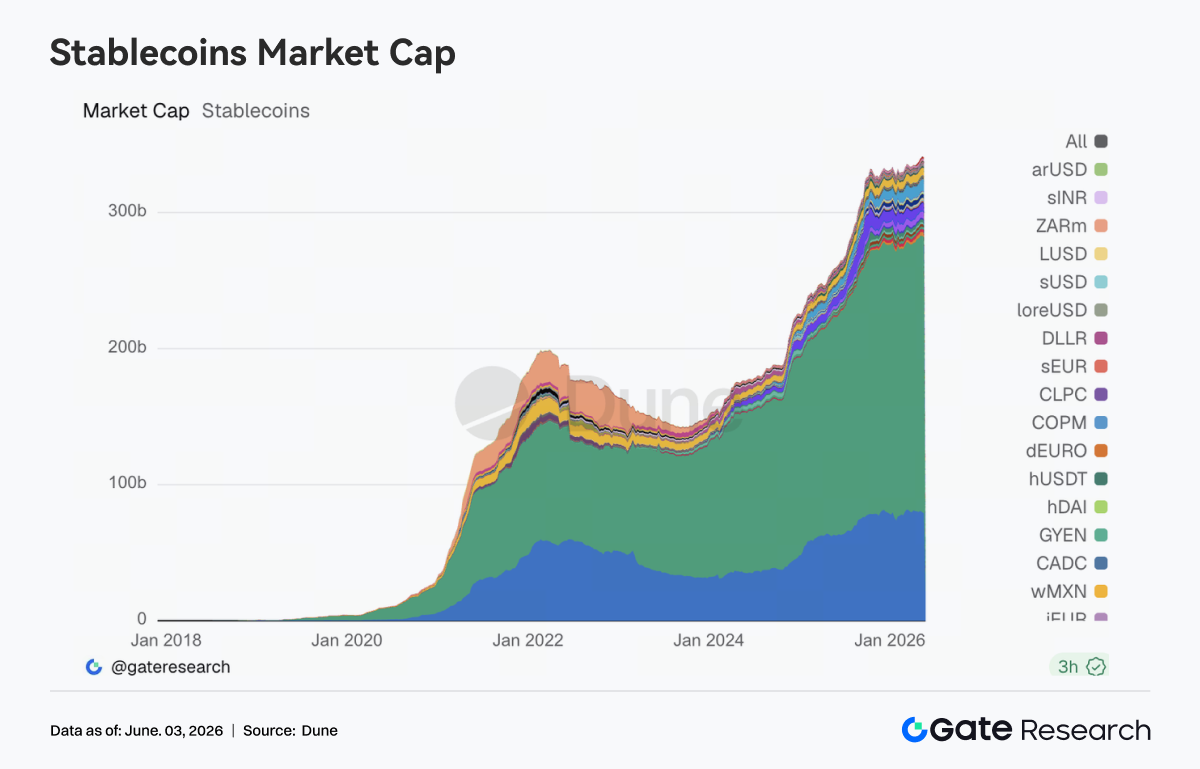

先週、ステーブルコイン全体の供給量はわずかに変動したにとどまり、USDT、USDCともに明確なバランスシートの拡大は見られませんでした。USDS、USDe、PYUSD、USD1などの資産は引き続き部分的な成長を維持しましたが、資金が特定の利付きステーブルコイン商品に集中する動きは見られませんでした。供給量の変化よりも、ステーブルコインのインフラレベルでの競争に注目すべきでしょう。5月27日、CircleはChainBenchをローンチし、マルチチェーン開発、USDCの統合、エージェンティック金融インフラの構築をさらに推進しました。Circleは以前から、HyperliquidなどのエコシステムでのUSDCの適用範囲を拡大し、担保、決済、クロスチェーン資金移動における役割を強化してきました。同時に、ステーブルコインと市場構造に関する法案は依然として進展中であり、銀行システムと暗号資産業界の間での利回り分配、発行モデル、規制枠組みをめぐる争いは、将来の商品設計に引き続き影響を与えるでしょう。

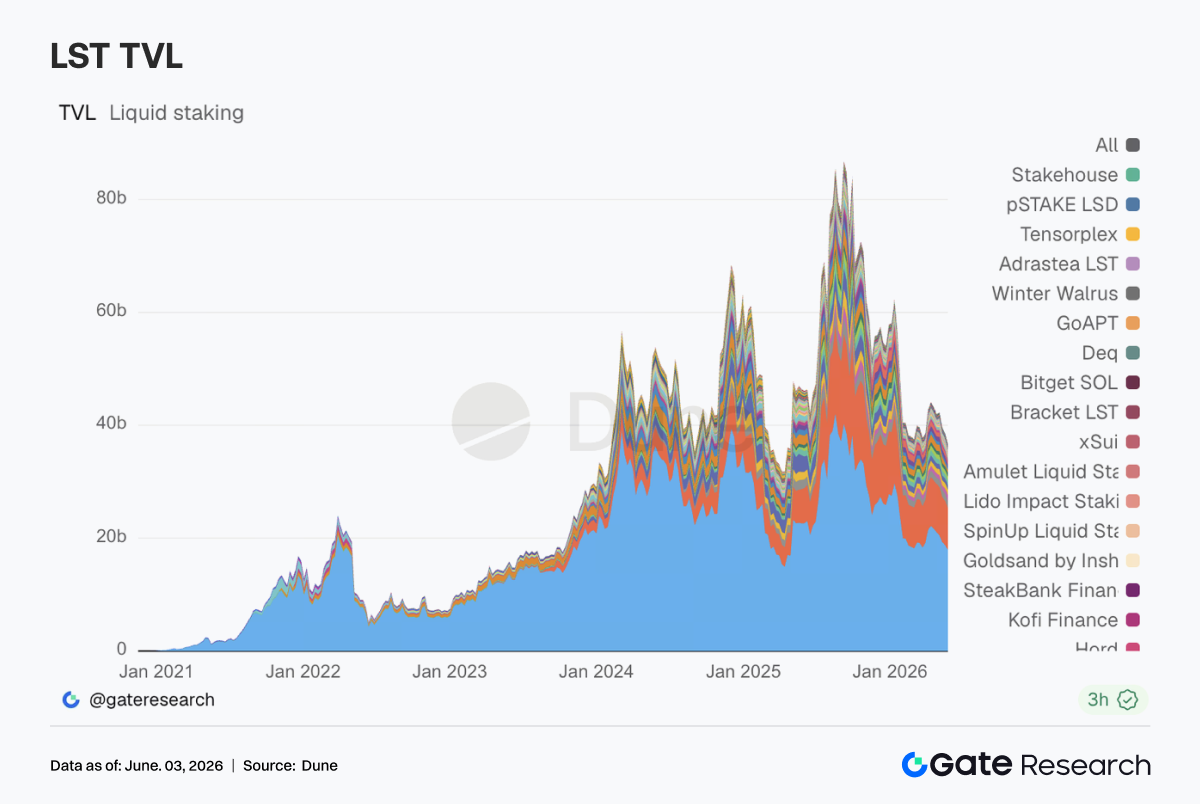

3.3 LSTセクターは冷え込むも安定、クロスチェーンとセキュリティプレミアムの再評価進む

先週、LST(リキッドステーキングトークン)セクターは緩やかな調整段階に入りました。LidoやStakeWiseなどETHサイドのプロトコルではTVL(総ロック額)がさまざまな程度で減少しました。Rocket Poolは比較的大きな調整となりましたが、短期的な変化には資産価格やTVLの統計方法、資金の再配分などの要因も影響しています。これに対し、SOLエコシステムは比較的堅調に推移しました。Sanctum、Jito、Jupiter Staked SOLなどのプロトコルは、基本的に前週の水準を維持しました。業界全体の動きとして、Lidoは最近、クロスチェーン拡大のためにChainlink CCIPを選んだ理由を説明し、中核的な懸念事項としてクロスチェーンのセキュリティ、発行管理、リスク分離メカニズムを挙げました。KelpDAOやLayerZeroに関連する過去のリスクイベントが市場の議論を呼んだことを受け、機関投資家はブリッジのセキュリティ、償還メカニズム、ガバナンスの透明性に対する注目を大幅に高めています。

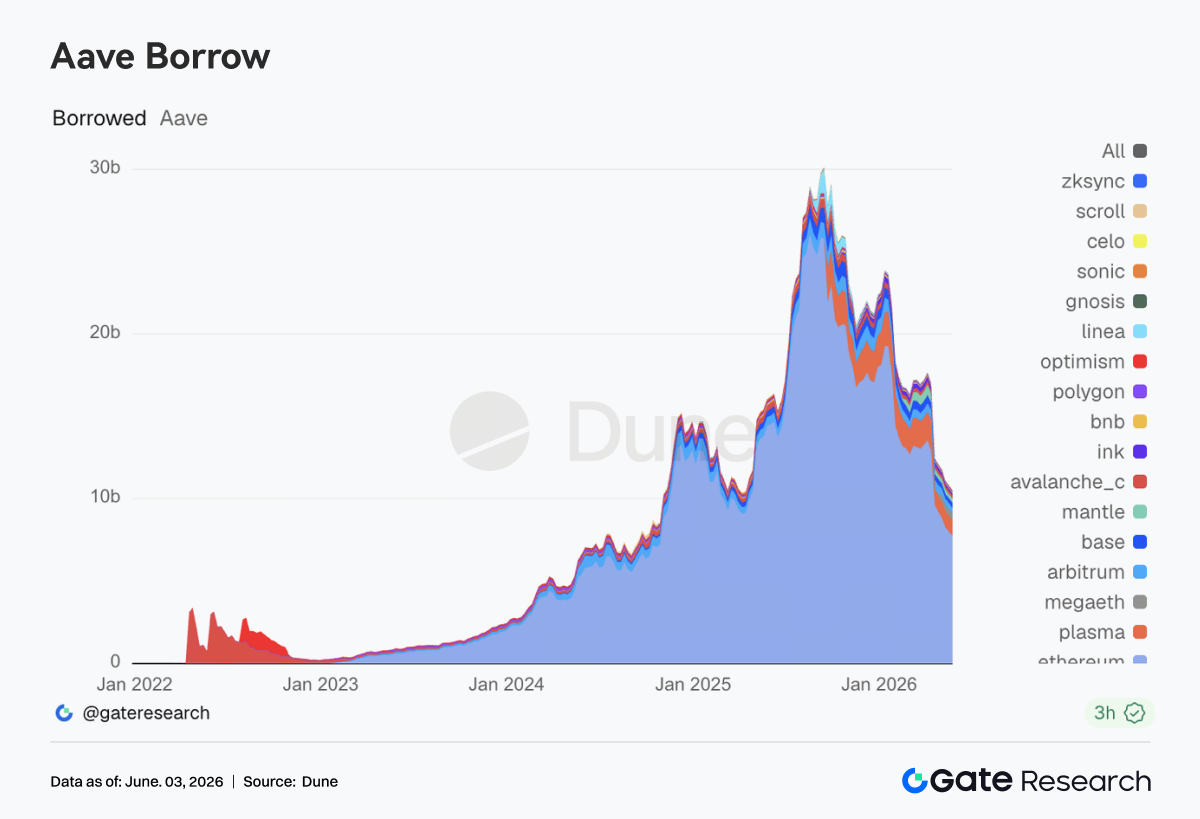

3.4 Aaveの貸出残高は減少続く、リスク選好度の回復はまだ途上

先週、Aaveの貸出規模は小幅ながら減少を続けました。イーサリアムメインマーケット、Plasma、Arbitrum、MegaETHなどの主要マーケットは、いずれも前週の水準を下回りました。貸出需要は依然として存在しますが、市場はまだ4月のリスクイベント前の拡大ペースには戻っていません。イーサリアムマーケットは引き続き圧倒的な支配的立場にあり、以前に一部の資金流入を吸収していたPlasmaやMegaETHも調整段階に入り始めています。全体的に見て、現在の貸出市場のパフォーマンスは、リスク選好度が冷え込む環境と一致しています。同時に、Aaveは最近、USDCの流動性バッファーメカニズムの最適化、WETHの凍結解除とLTV(貸出価値比率)の回復、緊急ガーディアン署名者のローテーションに関するガバナンス議論を実施しており、プロトコルがリスク管理フレームワークを継続的に改善し、過去の緊急時対応の経験を制度化していることを示しています。

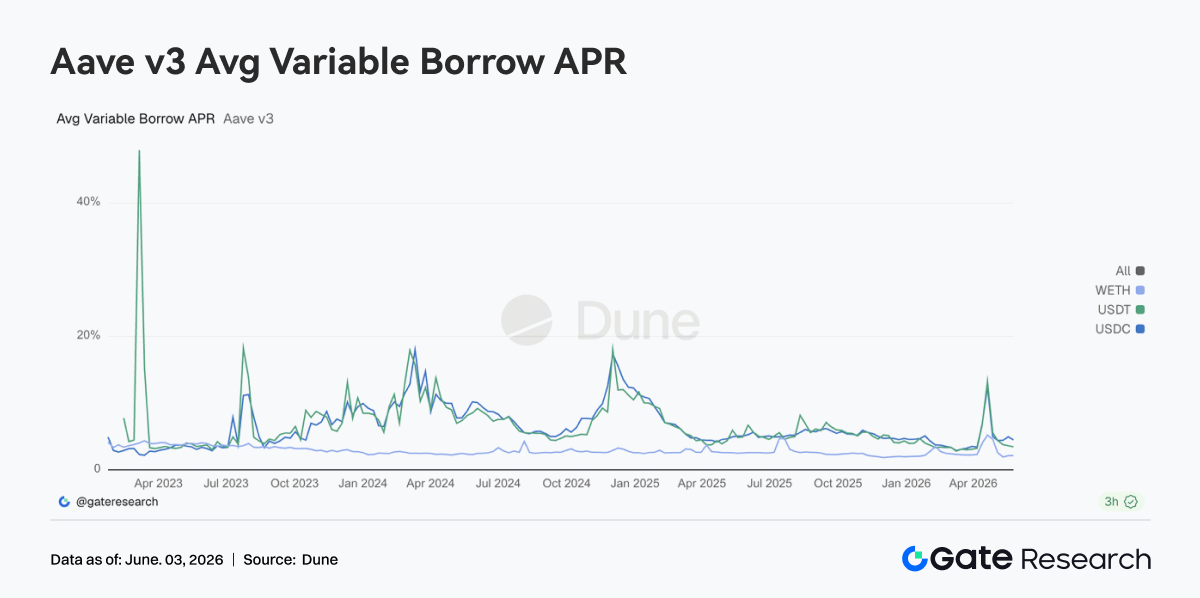

3.5 Aaveの中核資産金利が正常範囲に戻る、市場は流動性ショックの段階を通過

Aaveの中核3資産の貸出金利は総じて安定しました。USDCとUSDTの借入コストは前期と比較して低下し、WETHの金利は低水準で狭い変動レンジにとどまりました。USDCは引き続き最も注目される資金プールです。週中には依然として段階的な金利上昇が見られましたが、持続時間は短く、全体的な変動は以前の高利用率段階に比べて大幅に弱まりました。USDCの流動性バッファー能力の改善に関するガバナンス議論は、本質的には、極端な稼働率に直面した際のプロトコルの安定性と供給回復能力を高めることを目的としています。一方、WETHの借入コストは大幅に上昇しておらず、市場はまだ大規模な方向性のあるETHレバレッジポジションを再構築していません。全体的に、現在の貸出需要は、ステーブルコインの流通、裁定取引、ポジション管理に集中しています。パニックは後退しましたが、市場は依然としてテールリスクに対して一定の警戒心を維持しています。

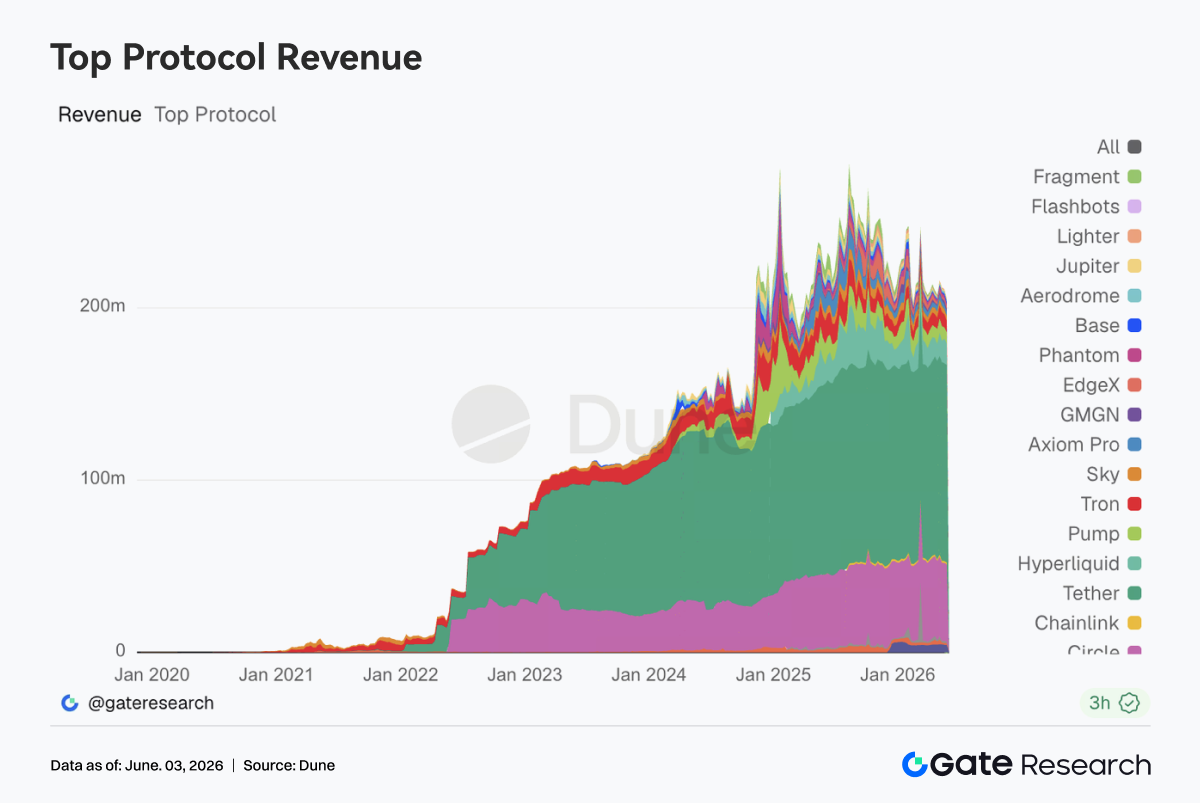

3.6 プロトコル収益は金融サービス主導に回帰、ステーブルコインと取引インフラは高い回復力を示す

TetherとCircleは引き続き収益ランキングの上位を占め、ステーブルコインの発行は業界全体で最も安定したキャッシュフロー源であり続けています。Hyperliquidの収益は前週からやや冷え込みましたが、依然として高水準を維持しており、オンチェーンデリバティブ取引の需要は大幅に弱まっていません。これに対し、Pump、PumpSwap、Phantom、Axiomなど、フロントエンドのトラフィックやMeme取引の活発さに依存するプロトコルの収益は総じて減少し、投機的なセンチメントが徐々に冷え込んでいることを示しています。Aave V3の収益はわずかに減少し、貸出規模の安定化と金利の正常化のトレンドとほぼ一致しており、通常の運用段階に戻っています。収益構造の観点から、先週注目すべき変化は、市場がトラフィック主導から金融サービス主導へと回帰していることです。資金は依然として決済能力、レバレッジ需要、流動性サービス、取引執行効率に対して対価を支払う意思がありますが、純粋なトラフィック入口や短期的な注目資産に対する支払い意欲は低下しています。

4. デリバティブ追跡

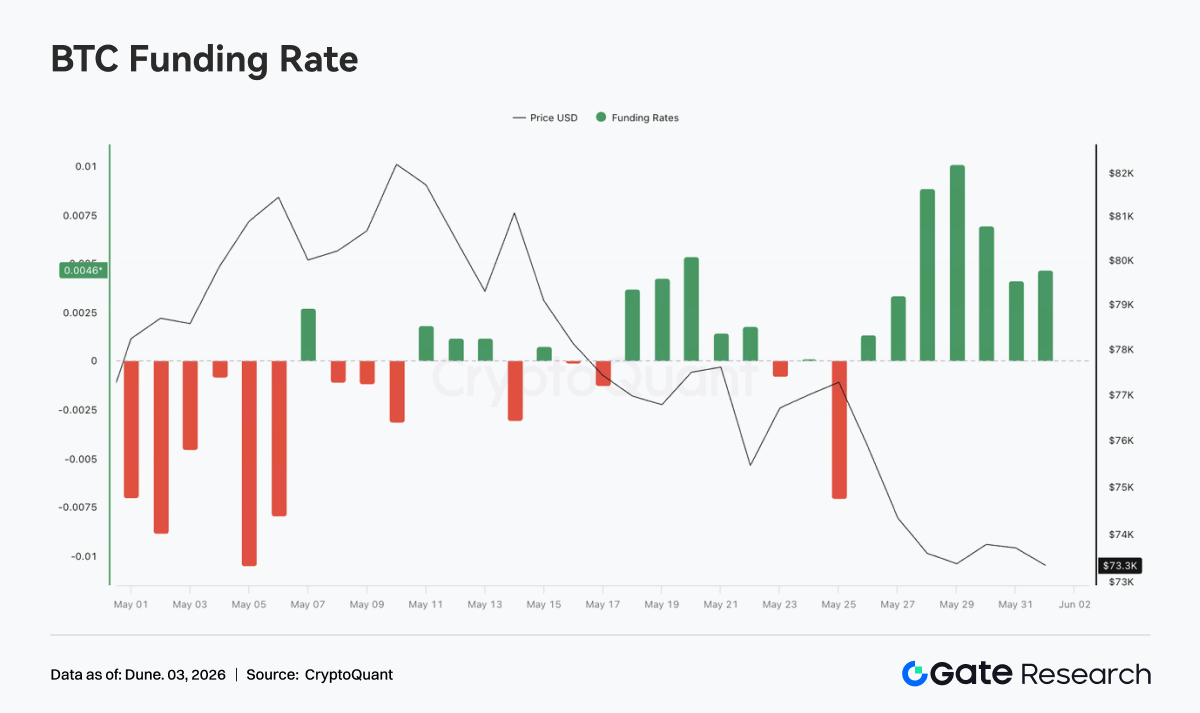

4.1 BTC資金調達率はプラスを維持するも価格は軟調、レバレッジロングに圧力

2026年5月25日から31日まで、BTC価格は全体的に一方的な下落後に低水準でもみ合う展開となりました。週初めの価格は7万7000米ドル付近にありましたが、その後徐々に軟化し、5月28日から31日にかけて7万3000〜7万4000米ドルのレンジに戻しました。価格動向と異なり、資金調達率は5月26日以降プラスに転じ続け、5月28日から29日頃に週間高値まで上昇し、最高水準は0.01近くに達しました。

「価格は下落しているが資金調達率はプラス維持」という組み合わせは、市場が下落中に急速にショート偏重にシフトしたわけではなく、むしろレバレッジをかけたロング筋が押し目買いまたは受動的にポジションを保持している兆候を示しています。ロングは価格下落中も資金調達料を支払い続けており、これは反発期待が依然として存在することを意味しますが、価格は効果的に回復できず、ロングポジションへの圧力が高まっています。OI(建玉)に関しては、先週は総じて250〜265億米ドルのレンジで変動し、月初めの高値からは大幅に低下しました。OIは5月27日から28日にかけて段階的に回復しましたが、価格は同時に上昇せず、新規ポジションがトレンド反転を引き起こしたのではなく、むしろ短期的な乖離を強めた可能性があります。その後、OIは再び低下し、一部のレバレッジポジションが低水準での変動の中で受動的に手仕舞われたことを示しています。

全体的に、先週のBTCデリバティブ市場は「プラスの資金調達率+価格下落+低水準でのOIもみ合い」という構造を示し、市場はまだパニック的なレバレッジ解消段階に入っていないものの、ロングの混雑は増加していることを反映しています。今後、価格が7万3000米ドル付近のサポートをさらに下回った場合、プラスの資金調達率環境下でのロングポジションはさらなる決済圧力に直面する可能性があります。

4.2 オプション出来高は一旦減少後に増加、日次オプションのシェア上昇は短期的取引需要の強まりを示す

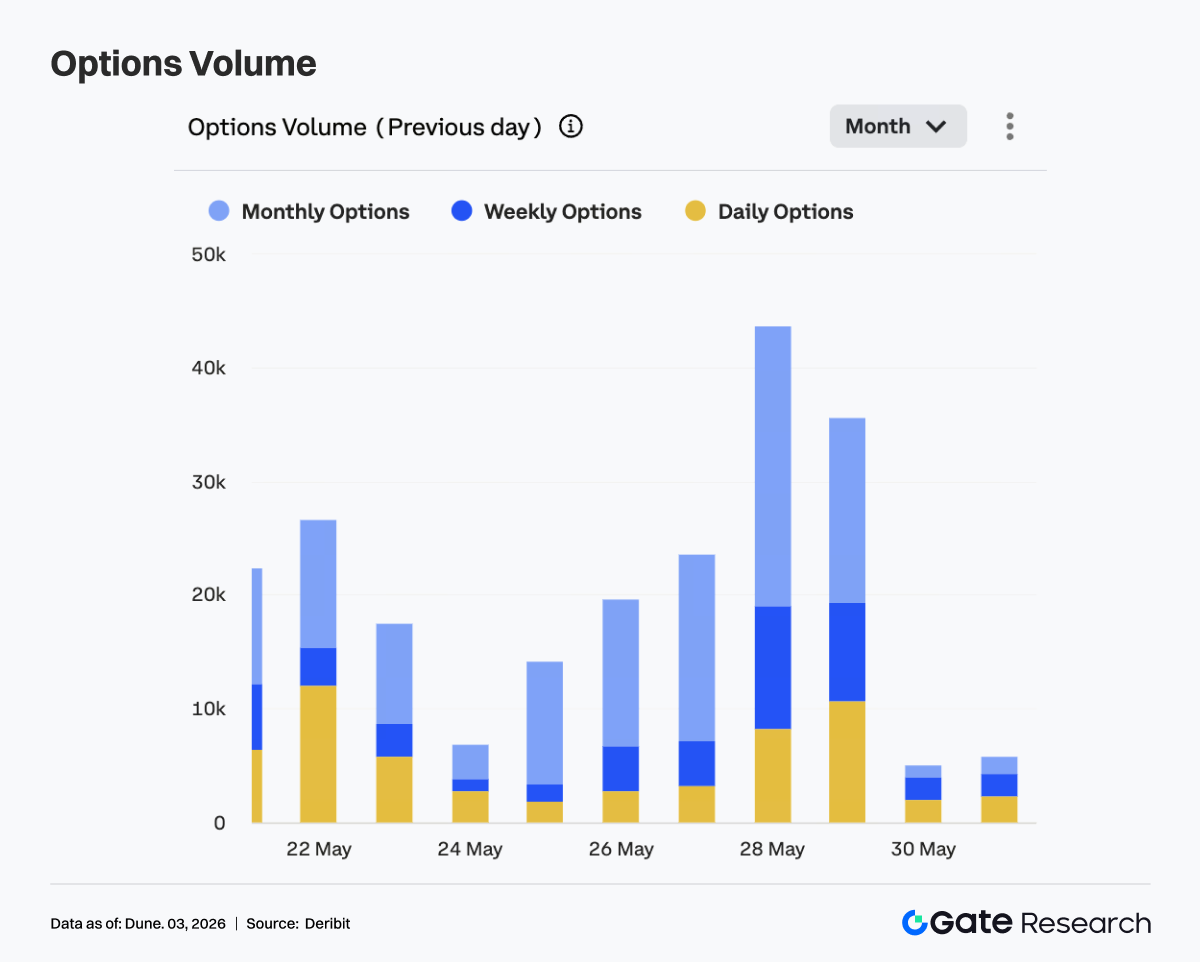

先週、BTCオプションの取引高は全体的に「先に増加し、後に減少」というパターンを示しました。週初めの取引高は比較的低水準で、5月25日は約1万4000枚でしたが、5月26日から27日にかけて徐々に2万〜2万4000枚のレンジに回復。5月28日には取引高が大幅に増加し、1日で約4万4000枚と週間のピークに達しました。5月29日も約3万5000枚の高水準を維持し、月末の満期を前に市場の取引およびヘッジ需要が大幅に増加したことを示しています。

構造的には、月次オプションが依然として支配的でした。特に5月28日と29日の出来高拡大期には、月次オプションが主要な増加分に貢献しており、市場参加者が月次契約を通じてポジション調整とリスク管理を行う傾向が強いことを示しています。同時に、週次および日次オプションも取引ピーク時に同時に拡大し、短期的なボラティリティ取引と満期間近のヘッジ需要の高まりを反映しています。

5月30日から31日にかけて、オプション取引高は急速に低水準に戻り、月末の集中ロールおよび満期取引が完了した後、市場の活動が大幅に冷え込んだことを示しています。全体的に、先週のオプション市場の出来高拡大は、持続的な方向性のある追撃やパニック的なプロテクション買いというよりも、むしろ月末の満期と価格下落が共同で推進したものです。月次オプションの優位性が強化され、中期のアロケーションとリスク管理が依然としてオプション市場の中核的な取引ロジックであることを示しています。

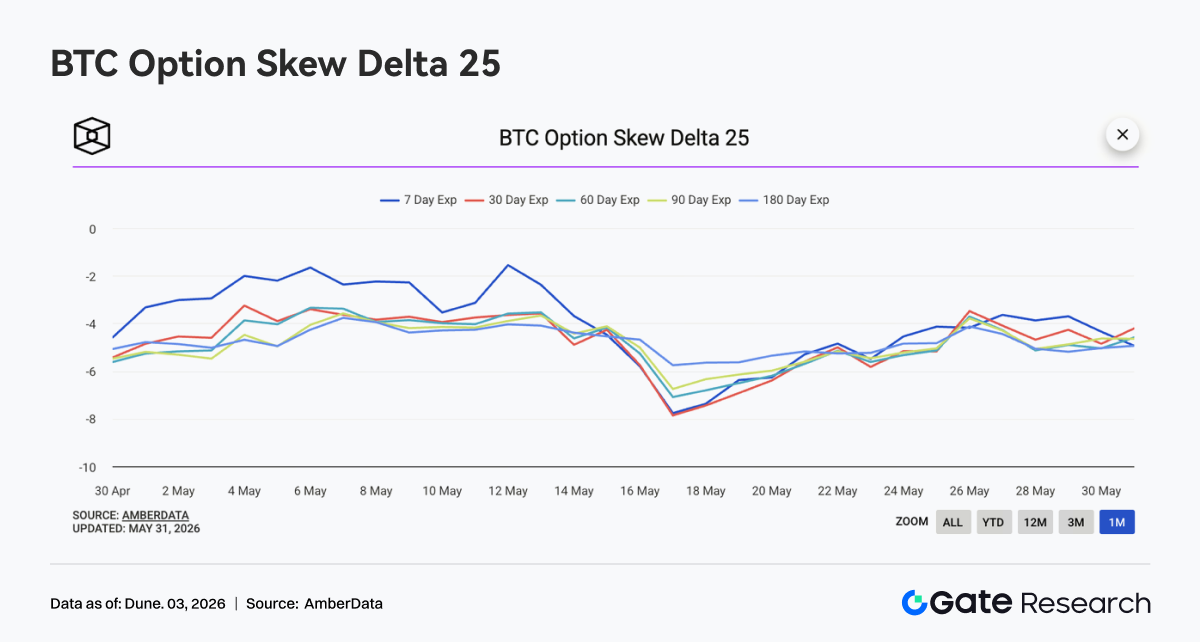

4.3 25Dスキューが深いマイナスから回復するも、下落保護プレミアムは消失せず

BTCの満期別25Dスキューは、先週全体としてマイナス圏にとどまり、主に-4〜-5.5程度で推移しました。5月中旬の-8近くの深いマイナス値と比較すると、先週のスキューは明確に回復しましたが、中立またはプラスに転じることはなく、市場が下落リスクを価格に織り込んでいることが依然として示されました。

リズムに関しては、5月26日頃に満期別スキューが一度回復し、30日、60日、90日のスキューは-3.5〜-4程度まで反発し、短期的なプロテクション需要がいくらか緩和されたことを示しました。しかし、BTC価格がさらに下値を探るにつれ、5月28日から31日にかけて満期別スキューは再びやや弱含み、低水準での価格もみ合いの中で、市場が依然として一定量のプットプロテクションを保持する傾向にあることを示しています。

全体的に、先週のスキューは極端に悪化しておらず、市場がパニック的なリスク回避状態に入っていないことを示しています。しかし、スキューは依然としてマイナスであり、オプション市場が下落リスクに対して依然としてプレミアムを支払っていることを意味します。今後、BTCが7万3000米ドル付近の領域を下回った場合、短期のスキューは急速に再び低下する可能性があります。価格が安定して反発すれば、スキューは中立領域に向けて回復を続けると予想されます。

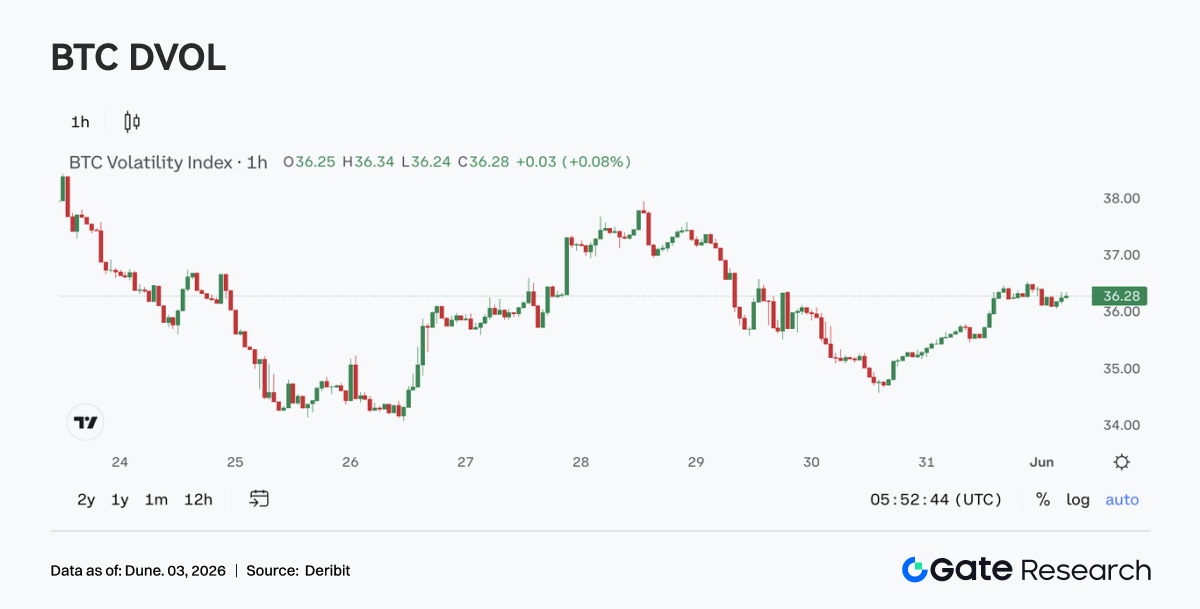

4.4 DVOLは低下継続、価格軟調の中でボラティリティはむしろ圧縮

先週、BTCのボラティリティ指数DVOLは全体的に34〜38のレンジで変動しました。週初めにDVOLは一時34付近まで低下しましたが、5月27日から28日にかけてオプション取引高の拡大とともに37〜38程度まで回復しましたが、さらに上昇を続けることはできませんでした。5月29日以降、DVOLは再び低下し、週末近くには36前後で推移しました。

価格は軟調を続けましたが、DVOLは大幅に拡大せず、今回の下落はパニック的な急落というよりも、低ボラティリティ下での緩やかな下落であったことを示しています。低水準でのOIもみ合いとスキューが軽度のマイナスを維持していることと合わせると、デリバティブ市場は下落を比較的抑制された形で価格に織り込んでいます。リスク選好度は弱まりましたが、極端なリスク回避はまだ現れていません。

全体的に、BTCは現在「低価格水準、低ボラティリティ、適度なプロテクション需要」の組み合わせにあります。この構造は通常、市場が新たな方向性の触媒を待っていることを意味します。価格が重要なレンジを下回るか、マクロデータがリスクの再評価を引き起こした場合、DVOLは低水準から急速に上昇する可能性があります。逆に、価格が安定すれば、低ボラティリティ環境は継続する可能性があります。

5. 今後の見通し

データソース:

- Investing、https://investing.com/currencies/xau-usd-historical-data

- Gate、https://www.gate.com/trade/BTC_USDT

- CMC、https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass、https://www.coinglass.com/pro/depth-delta

- Dune、https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune、https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit、https://www.bybit.com/future-activity/en/tradfi

- Bitget、https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant、https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata、https://pro.amberdata.io/options/deribit/btc/current/

関連リサーチレポート

Gate Institutional Weekly:BTC資金調達率がプラスに転換、CEXのTradFi取引高が急増(2026年3月23日〜2026年3月29日)

Gate Institutional Weekly:Warsh氏がFRB議長に就任、Aaveレンディング需要は移行を継続(2026年5月18日〜5月24日)

関連記事