Resumo

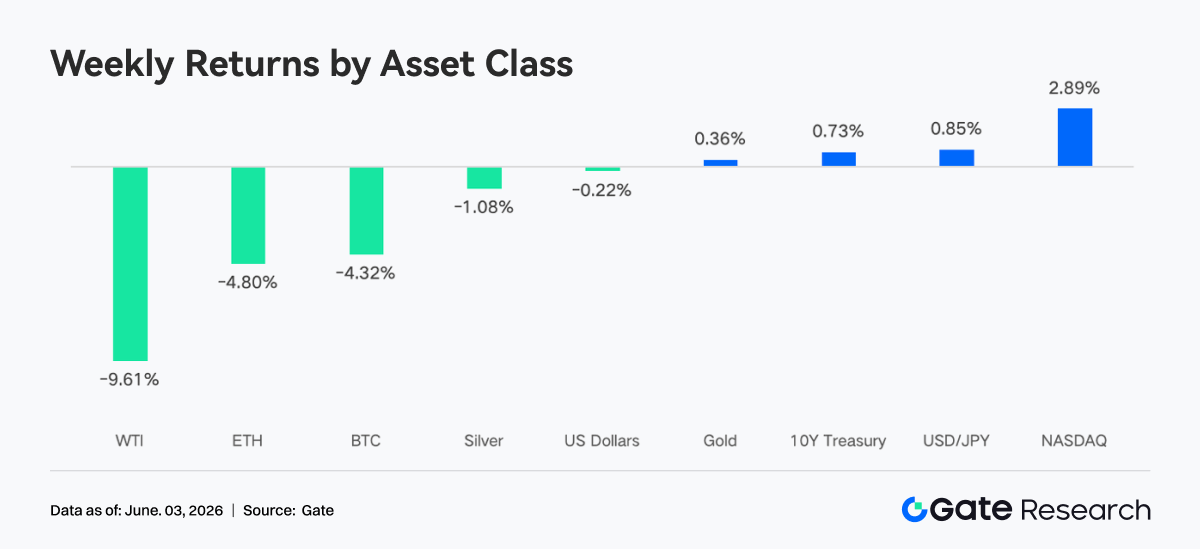

- O mercado reajustou as expectativas para altas de juros pelo Fed, e o mercado cripto seguiu sob pressão. O BTC recuou cerca de 4,3% na semana, enquanto o ETH caiu aproximadamente 4,8%. Os ETFs globais de criptomoedas registraram saídas líquidas por duas semanas consecutivas, totalizando US$ 2,54 bilhões.

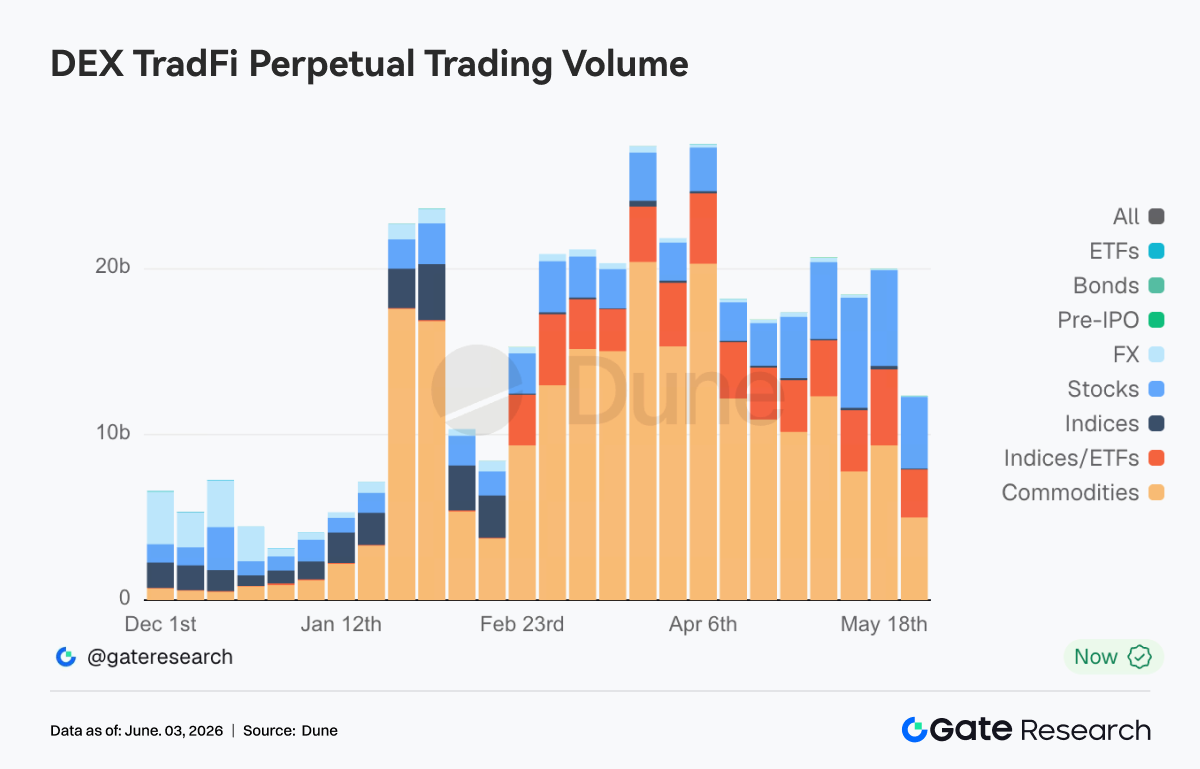

- O volume total de trade nas DEXs Perp TradFi recuou para cerca de US$ 12 bilhões. A Gate lançou oficialmente serviços de negociação de ações, com suporte a mais de 10 mil ações e ETFs americanos. O número total de ativos TradFi continuou crescendo, e a expansão da categoria de ações liderou o setor.

- O capital on-chain migrou para plataformas com maior profundidade de liquidez e maior eficiência de execução. O volume da PancakeSwap superou o da Uniswap. A oferta geral de stablecoins variou pouco, e os fundos não se concentraram em nenhuma categoria específica de stablecoins com rendimento. O setor de LST esfriou, enquanto o ecossistema SOL manteve desempenho relativamente estável.

- O apetite a risco no DeFi continuou cauteloso. O volume de empréstimos na Aave seguiu em queda, e as taxas de juros dos três ativos principais da plataforma se estabilizaram de forma geral.

- No mercado de derivativos, o BTC apresentou características de "preços em queda, taxas de fundos positivas e volatilidade comprimindo", indicando que posições long alavancadas ainda sustentavam expectativas de recuperação.

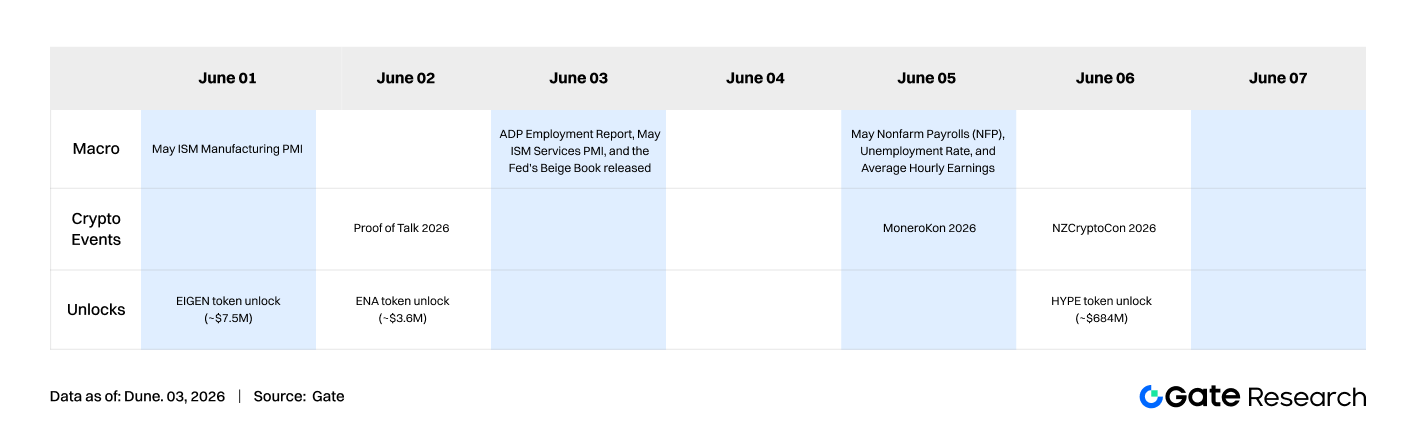

- Na próxima semana, o mercado enfrentará testes com dados macro importantes, como o payroll não agrícola de maio e o ISM Services PMI. Em relação a desbloqueios de tokens, atenção especial ao grande desbloqueio de HYPE, de aproximadamente US$ 684 milhões, que pode impactar significativamente a liquidez e o sentimento do mercado.

1. Análise do Foco do Mercado

A postura da política monetária do Fed continua sendo o centro das atenções do mercado. O PCE de inflação nos EUA subiu para 3,8%, o maior nível desde agosto de 2023, e o núcleo do PCE também avançou, gerando preocupações com novas altas de juros. Segundo a ferramenta CME FedWatch, cerca de 68% dos traders esperam ao menos um aumento de 25 pontos-base até o fim de 2026, enquanto a probabilidade de cortes de juros no ano é zero. O rendimento do título do Tesouro americano de 30 anos superou 5,14%, e o do título japonês de 10 anos atingiu 2,8%, sinalizando um afrouxamento estrutural nos mercados globais de renda fixa. No mercado de energia, o conflito entre EUA e Irã não arrefeceu totalmente. Em 27 de maio, os dois lados lançaram uma nova rodada de ataques, elevando os preços do petróleo e intensificando as expectativas inflacionárias, o que inibiu ainda mais o apetite a risco. No mercado de ações, o S&P 500 e o Nasdaq tiveram desempenho relativamente forte, com papéis de tecnologia impulsionados pelo setor de IA atraindo capital. O Bitcoin, no entanto, ficou significativamente aquém do mercado acionário. Alguns analistas institucionais apontam que os fundos estão migrando de criptoativos para ações de tecnologia ligadas à IA.

No mercado cripto, o BTC caiu de US$ 77.027 na segunda-feira passada, chegando a US$ 73.000 na quinta-feira, com queda de aproximadamente 4,3% em 7 dias. O ETH também recuou, atingindo a mínima semanal de US$ 1.967, queda de cerca de 4,8%. Os ETPs globais de cripto registraram saídas líquidas por duas semanas consecutivas, totalizando US$ 2,54 bilhões em duas semanas, a maior parte vinda dos Estados Unidos. As instituições adotaram operações de "redução de risco". As saídas consecutivas de ETFs estabeleceram o recorde mais longo desde dezembro de 2025, e o sentimento geral do mercado permaneceu cauteloso. No campo regulatório, houve relatos de que Bitcoin e Ethereum subiram com o progresso regulatório, enquanto reguladores federais discursaram na Bitcoin Conference de 2026, buscando trazer clareza sobre questões-chave atuais. Em conjunto, esses fatores compõem um cenário macroeconômico complexo: preocupações inflacionárias persistem, as perspectivas da política do Fed seguem incertas, e o mercado de criptomoedas continua sendo influenciado por desdobramentos regulatórios. Vale destacar que a Gate lançou oficialmente a negociação de ações, permitindo que usuários negociem ativos dos principais mercados de valores mobiliários dos EUA diretamente na plataforma com USDT. Atualmente, são suportados mais de 10 mil ativos, entre ações e ETFs.

2. Análise de Liquidez

As saídas líquidas dos ETFs de BTC continuam há 14 dias, superando o recorde de saída mais longa desde dezembro de 2025. Dados da CoinShares indicam que os ETPs globais de cripto tiveram saída líquida combinada de US$ 2,54 bilhões nas últimas duas semanas. Os fluxos de capital apresentaram características claras de "hedge macro + redução tática de posição". Vários analistas institucionais apontam que as saídas dos ETFs refletem um rebalanceamento de portfólios por instituições que tratam o BTC como ativo de risco macro, e não uma venda endógena do mercado cripto.

Os ETFs de ETH seguiram com saídas líquidas na semana passada. Em 28 de maio, acumulavam 11 dias consecutivos de saídas, o maior período desde março de 2025. No geral, os ETFs de ETH tiveram desempenho inferior ao dos ETFs de BTC, sem sinais claros de grandes compras institucionais. ETFs alternativos, como XRP e SOL, registraram entradas líquidas no mesmo período, indicando que parte do capital institucional migrou para ativos não BTC/ETH.

Em 29 de maio, o total de ativos sob gestão (AUM) dos ETFs de BTC era de aproximadamente US$ 94,17 bilhões, representando 6,38% da capitalização total do Bitcoin, com entradas líquidas históricas acumuladas de US$ 55.714 milhões. O valor patrimonial líquido total dos ETFs de ETH era de cerca de US$ 11,40 bilhões, cerca de 4,5% dos ativos líquidos, com entradas históricas de US$ 11.404 milhões. Do ponto de vista institucional, os fluxos mostraram divergência: o IBIT da BlackRock foi a principal fonte de saídas de BTC na semana, com US$ 966,3 milhões, enquanto seu produto ETH, ETHB, registrou entradas na contramão, indicando ajustes nas prioridades de alocação entre diferentes ativos.

2.2 Liquidez TradFi

- TradFi Perp DEX: Na última semana, o volume total de trade das DEXs Perp TradFi caiu significativamente em relação à máxima de abril, para cerca de US$ 12 bilhões, o menor nível em quase dois meses. No entanto, a estrutura do mercado não esfriou de forma homogênea, mas apresentou rotação de classes de ativos. As commodities continuam sendo o setor dominante, com mais de cerca de 60% do volume total, mas esfriaram em relação à faixa anterior de US$ 15-20 bilhões, refletindo menor entusiasmo por ativos de proteção, como o ouro. Ao mesmo tempo, o volume de negociação de ações manteve tendência de alta e sua fatia continuou crescendo, mostrando que, com as ações americanas em níveis elevados, os investidores on-chain estão gradualmente deslocando seu interesse para ações individuais e produtos relacionados.

-

Gate TradFi Perp: Na semana passada, a volatilidade geral foi evidente, com um padrão de "rápida expansão de volume — recuo — nova expansão". Metais preciosos continuaram como setor dominante absoluto. O volume de negociação aumentou significativamente entre 27 e 28 de maio, com volume diário próximo de US$ 550-600 milhões, seguido de recuo. Isso mostra que os fundos do mercado ainda giram em torno de produtos ligados ao ouro, reforçando seu apelo como ativo de proteção e alvo de negociação no atual ambiente macro. Ao mesmo tempo, a participação dos contratos de ações aumentou, com vários dias de volume elevado, indicando maior participação dos usuários em contratos perpétuos de ações americanas. Especialmente com os índices acionários dos EUA próximos de máximas históricas e o setor de IA e tecnologia ativo, o TradFi Perp começa a atender parte da demanda de usuários cripto por exposição a ações americanas. Vale notar que a Gate vem avançando na tokenização de ações, no acesso a ativos TradFi e na construção de um sistema multi-ativo. A mudança na estrutura de negociação indica que o TradFi Perp está evoluindo de um mercado exclusivo de ouro para uma estrutura de duplo núcleo: "ouro + ações dos EUA".

-

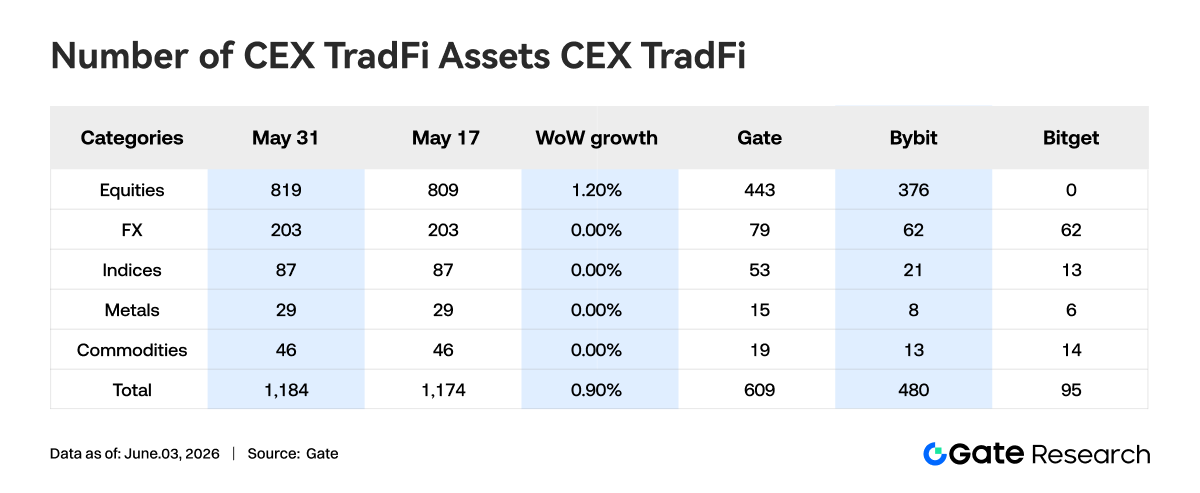

Número de ativos TradFi em CEXs: Na última semana, o número de categorias de ativos TradFi em CEXs continuou se expandindo. O total de ativos TradFi em três CEXs principais, considerando apenas os setores TradFi e CFD, excluindo contratos perpétuos, passou de 1.174 para 1.184, alta de 0,90% mês a mês. As ações tiveram o crescimento mais expressivo, subindo de 809 para 819, alta de 1,20% mês a mês. O aumento veio da Gate, cujas ações TradFi cresceram 10 unidades semana a semana, uma alta de 2,3%.

- Profundidade do livro de ordens TradFi: Selecionamos o XAUT, o ativo TradFi com maior volume, para analisar a profundidade do livro de ordens (Delta). A profundidade mostrou mudanças de fase claras, dividindo-se em dois momentos: "suplementação de liquidez na primeira metade da semana" e "retirada de liquidez na segunda metade". Na primeira metade, o livro registrou Delta positivo contínuo, com grande entrada de ordens de compra e venda. O aumento líquido horário da liquidez ultrapassou US$ 1 milhão várias vezes. O preço do XAUT oscilou entre US$ 4.500 e US$ 4.550, em ambiente relativamente estável. Na segunda metade, a estrutura de liquidez enfraqueceu, com o Delta permanecendo negativo por longos períodos. Embora o preço ainda operasse em torno de US$ 4.500, a profundidade continuou caindo, indicando que alguns provedores de liquidez reduziram exposição ou realizaram lucros. Na relação entre preço e profundidade, o XAUT se recuperou rapidamente após uma breve queda intradiária, mas a liquidez não se recuperou, continuando a enfraquecer. Isso sugere que o suporte atual ao preço depende mais de compras ativas do que de liquidez passiva profunda. Se o ouro apresentar novas oscilações, a estrutura mais rasa pode amplificar a volatilidade. No curto prazo, é preciso acompanhar se a liquidez retorna e a capacidade de absorção na faixa de US$ 4.450-4.500.

3. Insights de Dados On-Chain

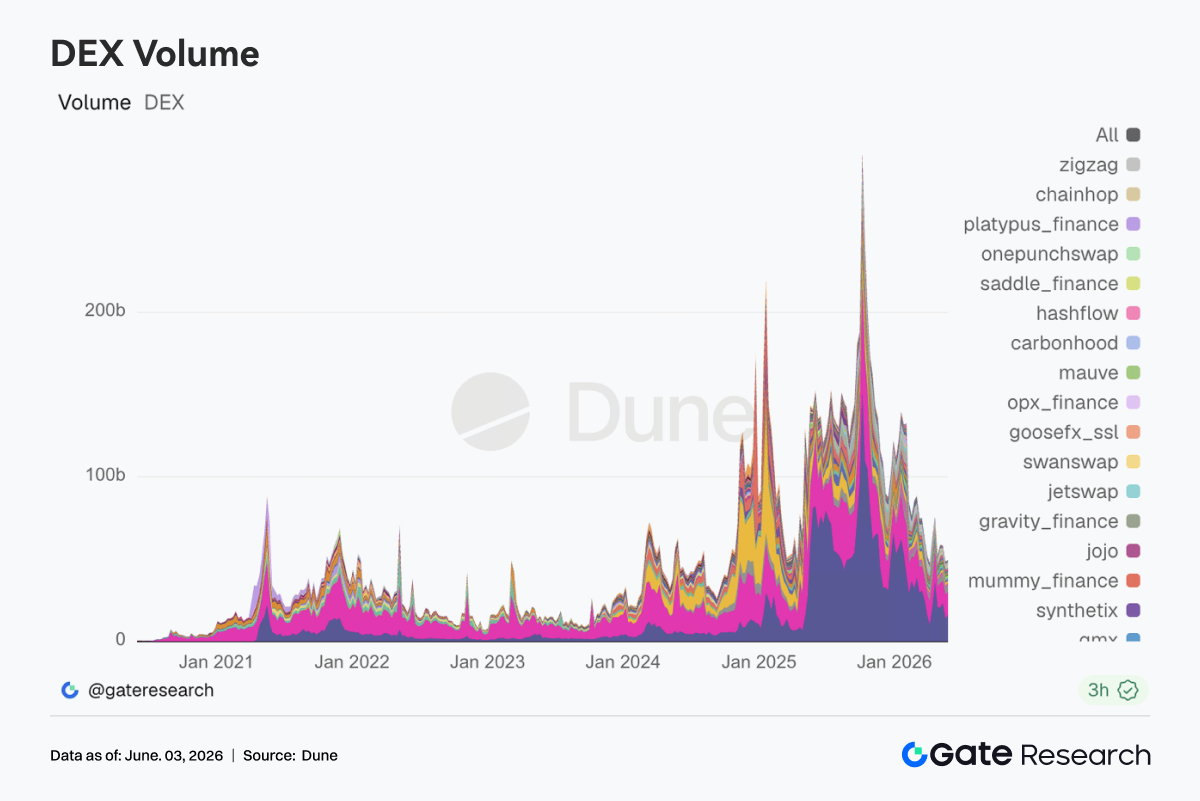

3.1 Negociação em DEXs Migra para Liquidez Concentrada; PancakeSwap Ultrapassa Uniswap

Na semana passada, o volume geral de negociação em DEXs permaneceu em nível relativamente alto, mas a estrutura apresentou mudanças. A PancakeSwap se recuperou significativamente e superou novamente a Uniswap. Embora a Uniswap tenha recuado ligeiramente, continua sendo um centro de negociação de alto volume, com demanda por ativos principais ainda presente. Ao mesmo tempo, Raydium, Meteora e PumpSwap, no ecossistema Solana, tiveram desempenho relativamente fraco, e o entusiasmo por negociação de Meme e ativos de alta volatilidade esfriou. O ambiente de mercado também mostra saídas diárias de ETFs de BTC à vista em níveis elevados e menor apetite a risco nos mercados tradicionais. No entanto, o capital on-chain não saiu do mercado, mas se concentrou ainda mais em plataformas com maior liquidez, menores custos de transação e maior eficiência de execução.

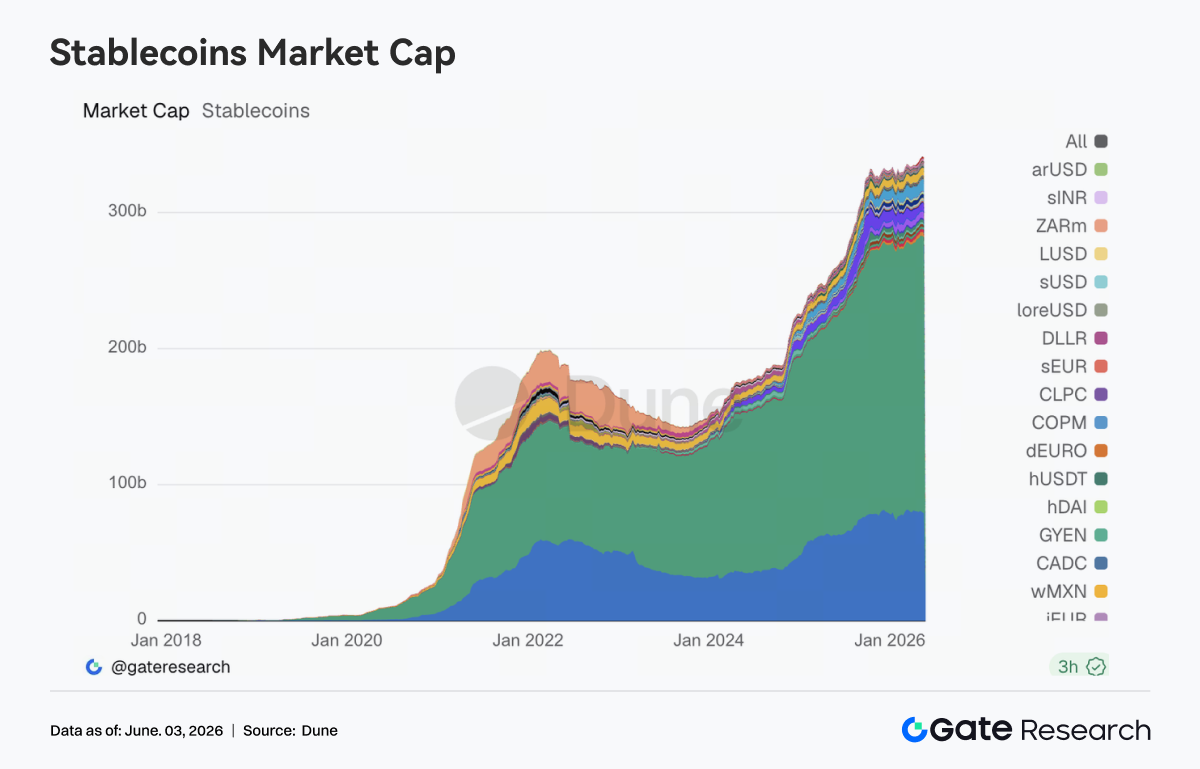

Na semana passada, a oferta geral de stablecoins variou pouco, sem expansão significativa no balanço de USDT ou USDC. Ativos como USDS, USDe, PYUSD e USD1 mantiveram crescimento local, mas os fundos não se concentraram em nenhuma categoria específica de stablecoins com rendimento. Além das mudanças na oferta, a concorrência em infraestrutura merece atenção. Em 27 de maio, a Circle lançou o ChainBench, promovendo desenvolvimento multi-chain, integração do USDC e infraestrutura financeira agêntica. Anteriormente, a Circle também expandiu o uso do USDC em ecossistemas como Hyperliquid, fortalecendo seu papel em garantia, liquidação e fluxos cross-chain. Ao mesmo tempo, a legislação sobre stablecoins e estrutura de mercado avança, e a disputa entre o sistema bancário e a indústria cripto sobre distribuição de rendimentos, modelos de emissão e marcos regulatórios continuará a influenciar o design de produtos.

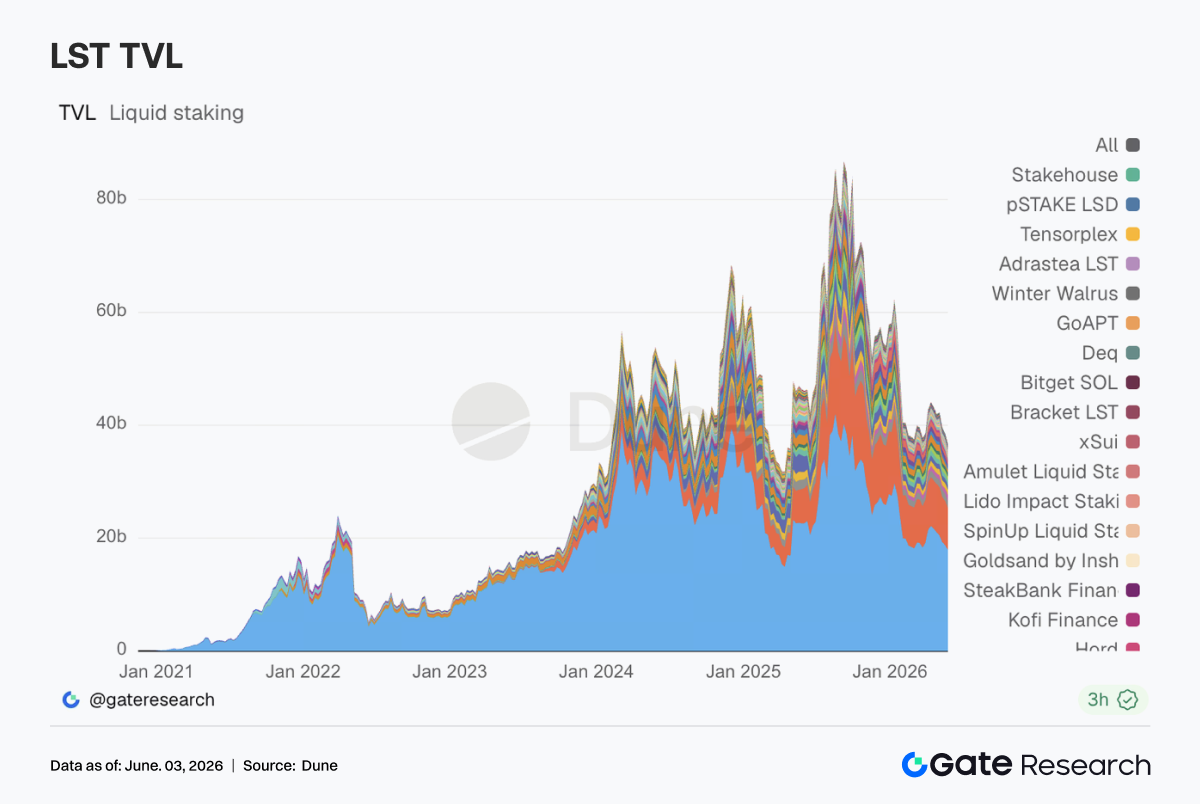

3.3 Setor de LST Esfria, mas Permanece Estável; Mercado Reprecifica Prêmios de Cross-Chain e Segurança

Na semana passada, o setor de LST entrou em ajuste moderado. O TVL em protocolos do lado ETH, como Lido e StakeWise, caiu em diferentes graus. A Rocket Pool teve ajuste mais pronunciado, mas as variações de curto prazo também foram influenciadas por preços, métodos de cálculo de TVL e realocação de capital. Em contraste, o ecossistema SOL teve desempenho relativamente estável, com protocolos como Sanctum, Jito e Jupiter Staked SOL mantendo os níveis da semana anterior. Do ponto de vista setorial, a Lido explicou recentemente a escolha do Chainlink CCIP para expansão cross-chain, com foco em segurança, controle de emissão e mecanismos de isolamento de risco. Após eventos de risco envolvendo KelpDAO e LayerZero, o capital institucional passou a dar mais atenção à segurança de bridges, mecanismos de resgate e transparência de governança.

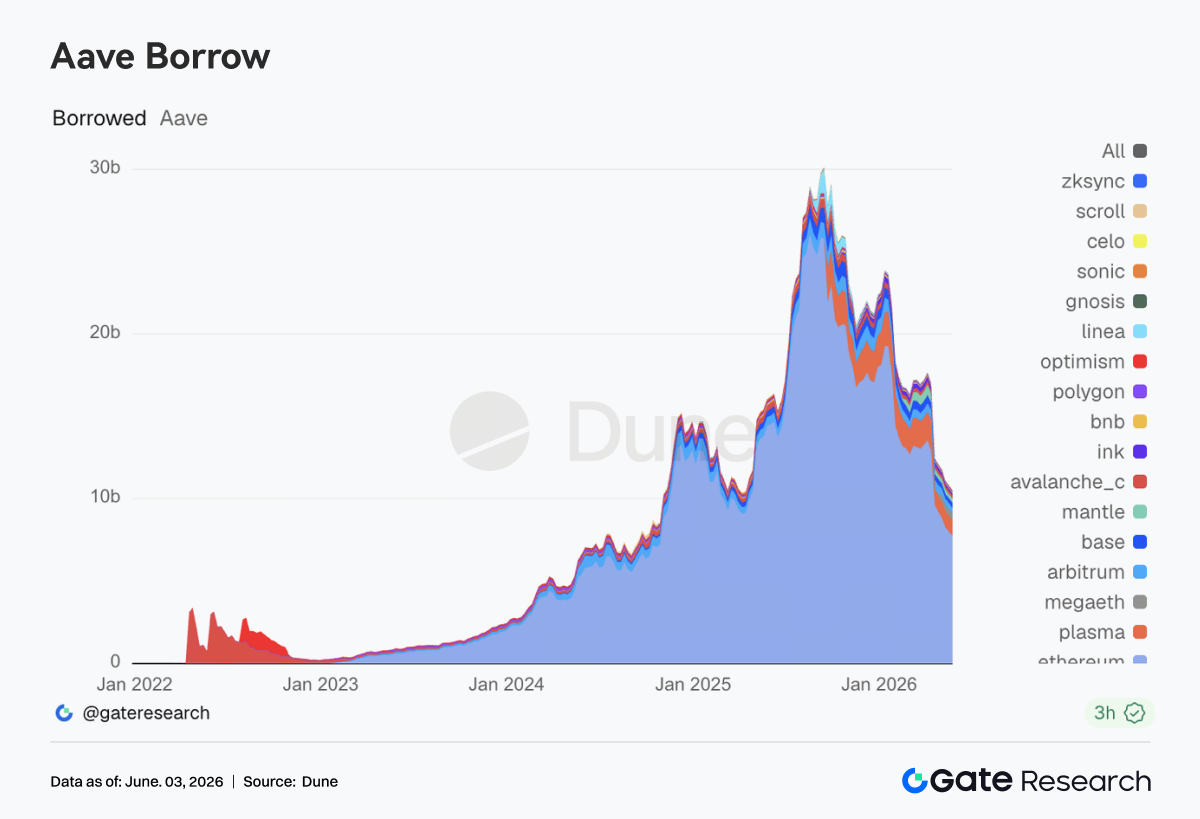

3.4 Saldos de Empréstimos da Aave Continuam em Queda; Recuperação do Apetite a Risco Ainda em Andamento

Na semana passada, o volume de empréstimos na Aave continuou caindo ligeiramente. Mercados principais como Ethereum, Plasma, Arbitrum e MegaETH ficaram abaixo dos níveis da semana anterior. Apesar da demanda ainda existir, o mercado ainda não recuperou o ritmo de expansão anterior aos eventos de risco de abril. O mercado da Ethereum continua dominante, enquanto Plasma e MegaETH, que antes atraíam capital, entraram em consolidação. No geral, o desempenho do mercado de empréstimos é consistente com o ambiente de menor apetite a risco. A Aave também realizou discussões de governança sobre otimização do buffer de liquidez do USDC, descongelamento do WETH e restauração do LTV, além da troca de signatários do Emergency Guardian, refletindo o aprimoramento contínuo da gestão de risco.

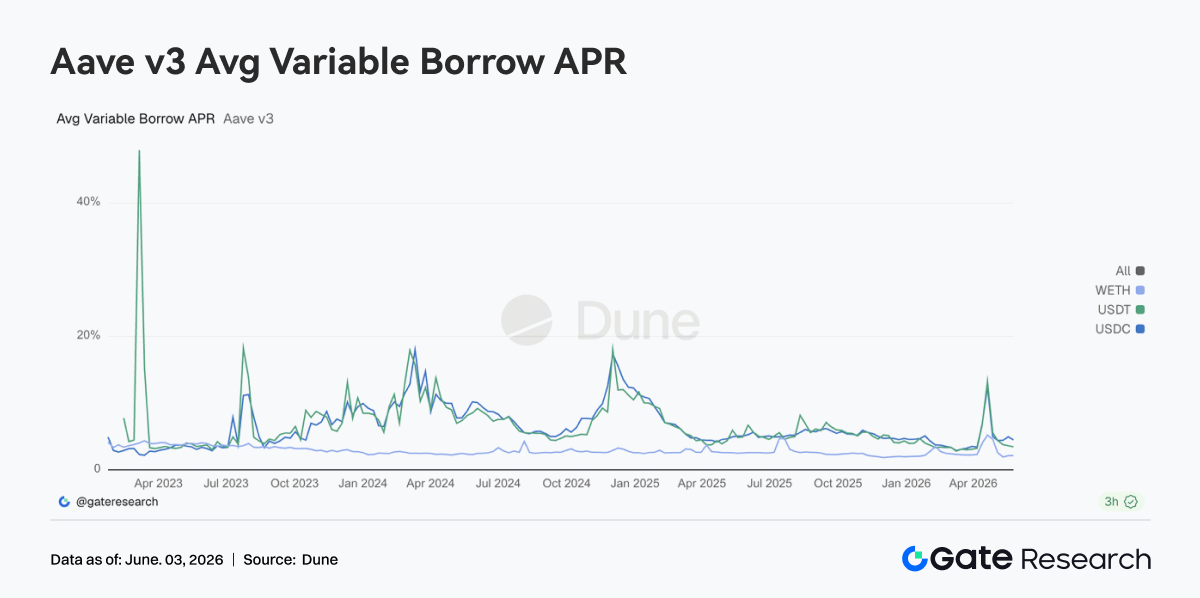

3.5 Taxas dos Ativos Principais da Aave Retornam a Faixas Normais; Mercado Superou o Choque de Liquidez

As taxas de empréstimo para os três ativos principais da Aave se estabilizaram. Os custos de USDC e USDT caíram em relação ao período anterior, enquanto as taxas do WETH permaneceram em faixa baixa e estreita. O USDC continua sendo o pool mais observado. Embora tenham ocorrido aumentos pontuais durante a semana, a duração foi curta e a volatilidade geral foi significativamente menor do que no estágio anterior de alta utilização. As discussões de governança sobre a capacidade do buffer de liquidez do USDC visam melhorar a estabilidade e a recuperação da oferta diante de taxas de utilização extremas. Por outro lado, os custos de empréstimo do WETH não subiram de forma expressiva, e o mercado ainda não reconstruiu posições alavancadas direcionais de ETH em grande escala. No geral, a demanda atual por empréstimos está mais concentrada em circulação de stablecoins, arbitragem e gestão de posições. O pânico passou, mas o mercado ainda mantém alguma vigilância em relação a riscos de cauda.

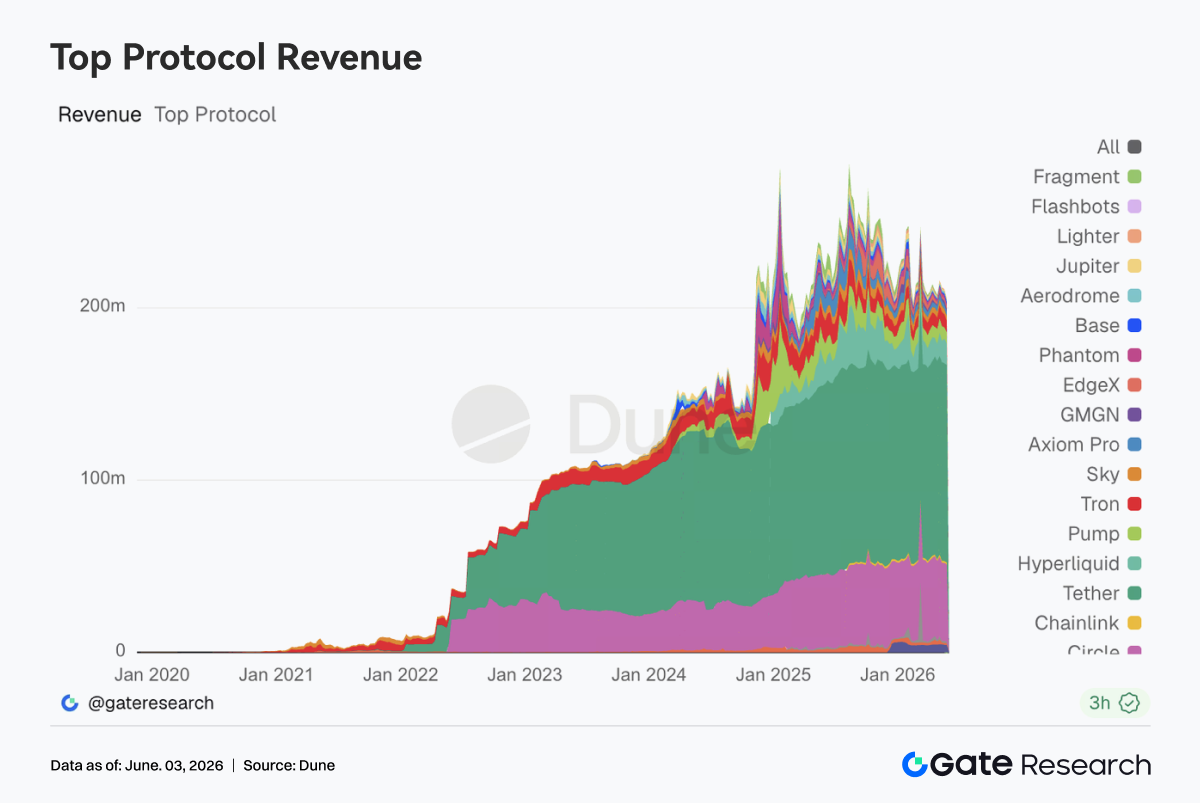

3.6 Receita de Protocolos Volta a ser Impulsionada por Serviços Financeiros; Stablecoins e Infraestrutura de Negociação Mostram Maior Resiliência

Tether e Circle continuam no topo da lista de receitas, com a emissão de stablecoins sendo a fonte mais estável de fluxo de caixa do setor. Embora a receita da Hyperliquid tenha esfriado ligeiramente em relação à semana anterior, continuou em nível elevado, sem enfraquecimento significativo da demanda por negociação de derivativos on-chain. Em contraste, as receitas de protocolos como Pump, PumpSwap, Phantom e Axiom, que dependem de tráfego de front-end e atividade com Meme, caíram, indicando um esfriamento do sentimento especulativo. A receita do Aave V3 caiu ligeiramente, alinhada com a consolidação dos empréstimos e a normalização das taxas, retornando ao estágio operacional normal. Do ponto de vista da estrutura de receita, a mudança notável na semana passada foi a migração de um mercado impulsionado por tráfego para um impulsionado por serviços financeiros. Os fundos continuam dispostos a pagar por capacidade de liquidação, demanda por alavancagem, serviços de liquidez e eficiência de execução, mas a disposição de pagar por entradas de tráfego puro e ativos de atenção de curto prazo está diminuindo.

4. Acompanhamento de Derivativos

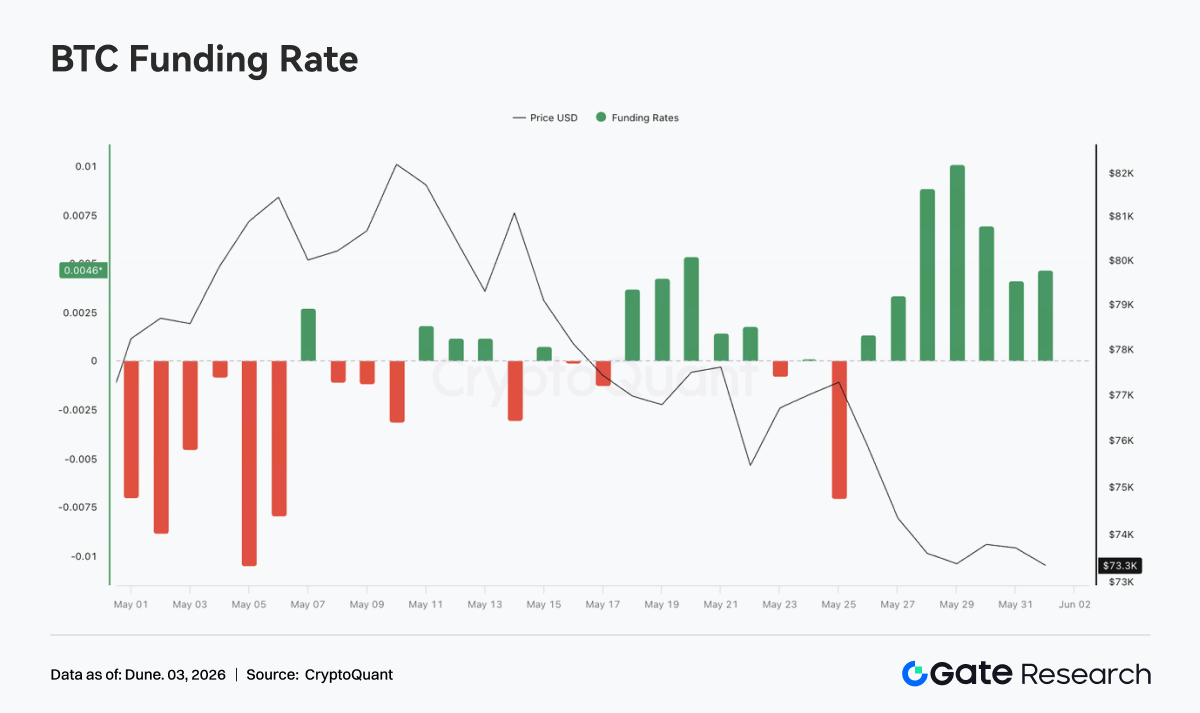

4.1 Taxas de Fundos do BTC Permanecem Positivas, mas Preço Está Fraco; Posições Long Alavancadas Sob Pressão

Entre 25 e 31 de maio de 2026, os preços do BTC apresentaram uma estrutura de oscilação em níveis baixos após uma queda unilateral. No início da semana, o preço estava perto de US$ 77 mil, mas enfraqueceu gradualmente, caindo para a faixa de US$ 73 mil a US$ 74 mil entre 28 e 31 de maio. Diferentemente da tendência de preços, as taxas de fundos se tornaram positivas após 26 de maio e subiram para a máxima semanal por volta de 28 e 29 de maio, com o nível mais alto próximo de 0,01.

A combinação de "preços caindo, mas taxas de fundos positivas" mostra que o mercado não migrou rapidamente para posições short durante a queda. Em vez disso, houve sinais de compradores long alavancados aproveitando a baixa ou mantendo posições passivamente. Os longs continuaram pagando taxas de fundos durante a queda, indicando que as expectativas de recuperação ainda existiam, mas os preços não conseguiram se recuperar efetivamente, aumentando a pressão sobre essas posições. Em termos de OI, na semana passada ele flutuou entre US$ 25 bilhões e US$ 26,5 bilhões, bem abaixo da máxima do início do mês. O OI teve recuperação entre 27 e 28 de maio, mas os preços não acompanharam, indicando que novas posições não impulsionaram uma reversão de tendência, podendo ter intensificado a divergência. Posteriormente, o OI caiu novamente, mostrando que algumas posições alavancadas foram encerradas passivamente durante a volatilidade em baixa.

No geral, na semana passada o mercado de derivativos do BTC apresentou uma estrutura de "taxas de fundos positivas + preços em queda + OI oscilando em baixa", refletindo que o mercado ainda não entrou em desalavancagem de pânico, mas o congestionamento de posições long aumentou. Se o preço continuar caindo abaixo do suporte em US$ 73 mil, as posições long em um ambiente de taxa de fundos positiva podem enfrentar mais pressão de liquidação.

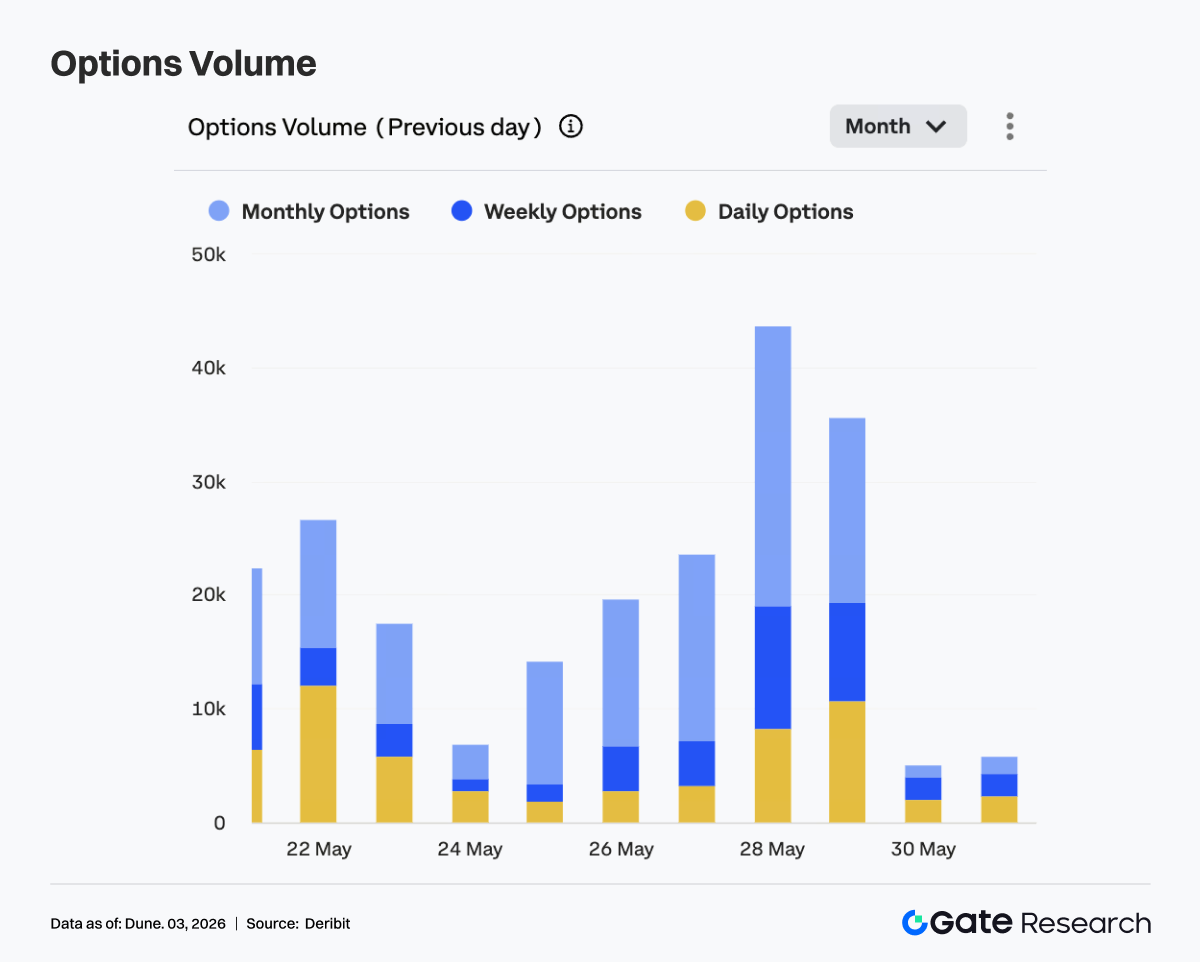

4.2 Volume de Opções Cai e Depois Sobe; Aumento da Participação de Opções Diárias Mostra Maior Demanda de Curto Prazo

Na semana passada, o volume de negociação de opções de BTC apresentou um padrão de queda seguida de alta. No início da semana, o volume ficou em nível relativamente baixo, cerca de 14 mil em 25 de maio, e gradualmente se recuperou para a faixa de 20 mil a 24 mil entre 26 e 27 de maio. Em 28 de maio, o volume saltou significativamente, chegando a cerca de 44 mil em um único dia, o pico da semana. Em 29 de maio, ainda permaneceu em torno de 35 mil, mostrando aumento na demanda de negociação e hedge próximo ao vencimento do mês.

Estruturalmente, as opções mensais continuaram dominantes. Especialmente durante a expansão do volume em 28 e 29 de maio, as opções mensais contribuíram com o maior incremento, indicando que os participantes preferem ajustar posições e gerenciar risco com contratos mensais. Ao mesmo tempo, as opções semanais e diárias também se expandiram durante o pico, refletindo maior negociação de volatilidade de curto prazo e hedge próximo ao vencimento.

Entre 30 e 31 de maio, o volume de opções caiu rapidamente para níveis baixos, indicando que, após a conclusão das operações de rolagem e vencimento concentradas no fim do mês, a atividade do mercado esfriou. No geral, a expansão do volume no mercado de opções na semana passada foi mais impulsionada pelo vencimento do mês e pela queda de preços do que por compras direcionais ou proteção de pânico. O domínio das opções mensais foi reforçado, indicando que a alocação de médio prazo e a gestão de risco continuam sendo a lógica central do mercado de opções.

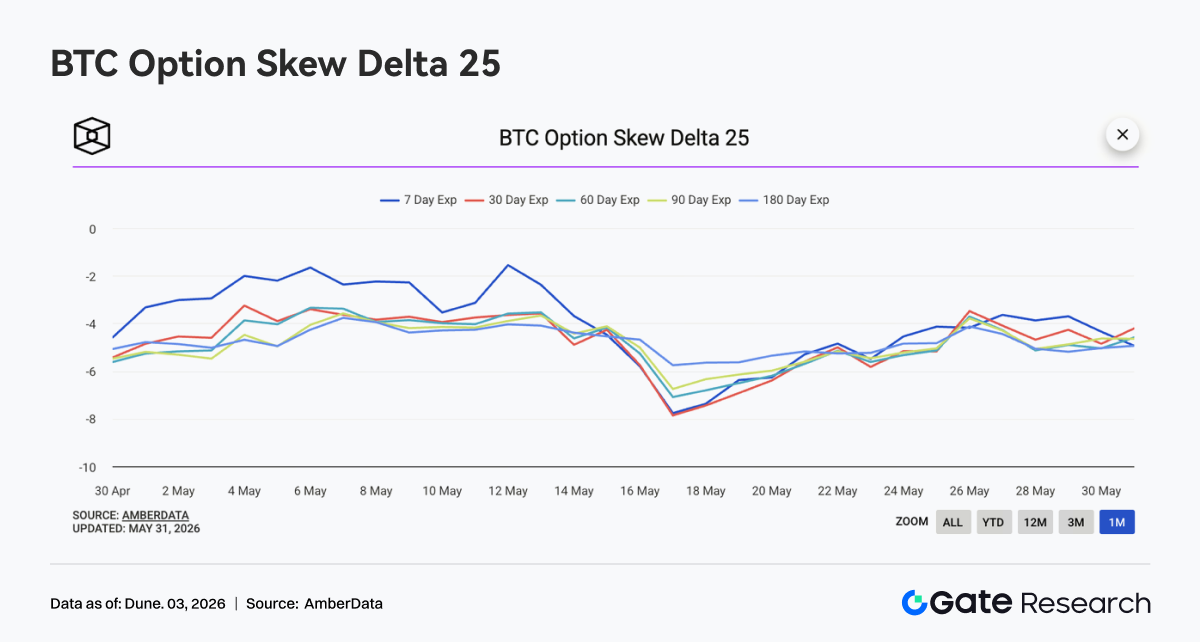

4.3 25D Skew se Recupera de Valores Negativos Profundos, mas Prêmio de Proteção contra Queda Não Desapareceu

O 25D Skew do BTC em todos os vencimentos permaneceu em território negativo na semana passada, operando principalmente entre -4 e -5,5. Em comparação com o valor negativo profundo de -8 em meados de maio, o Skew se recuperou claramente, mas não se tornou neutro ou positivo, indicando que a precificação do risco de queda ainda persiste.

Em termos de ritmo, por volta de 26 de maio, o Skew em todos os vencimentos se recuperou, com os prazos de 30D, 60D e 90D subindo para cerca de -3,5 a -4, mostrando que a demanda de proteção de curto prazo diminuiu um pouco. No entanto, com o BTC testando novos patamares mais baixos, o Skew enfraqueceu novamente entre 28 e 31 de maio, indicando que, durante a oscilação em baixa, o mercado ainda mantém alguma proteção com puts.

No geral, o Skew não se deteriorou extremamente na semana passada, mostrando que o mercado não entrou em estado de aversão ao risco de pânico. Mas o Skew permaneceu negativo, significando que o mercado de opções ainda paga um prêmio pelo risco de queda. Se o BTC cair abaixo da área de US$ 73 mil, o Skew de curto prazo pode cair rapidamente. Se os preços se estabilizarem e se recuperarem, o Skew deve continuar a se recuperar em direção ao território neutro.

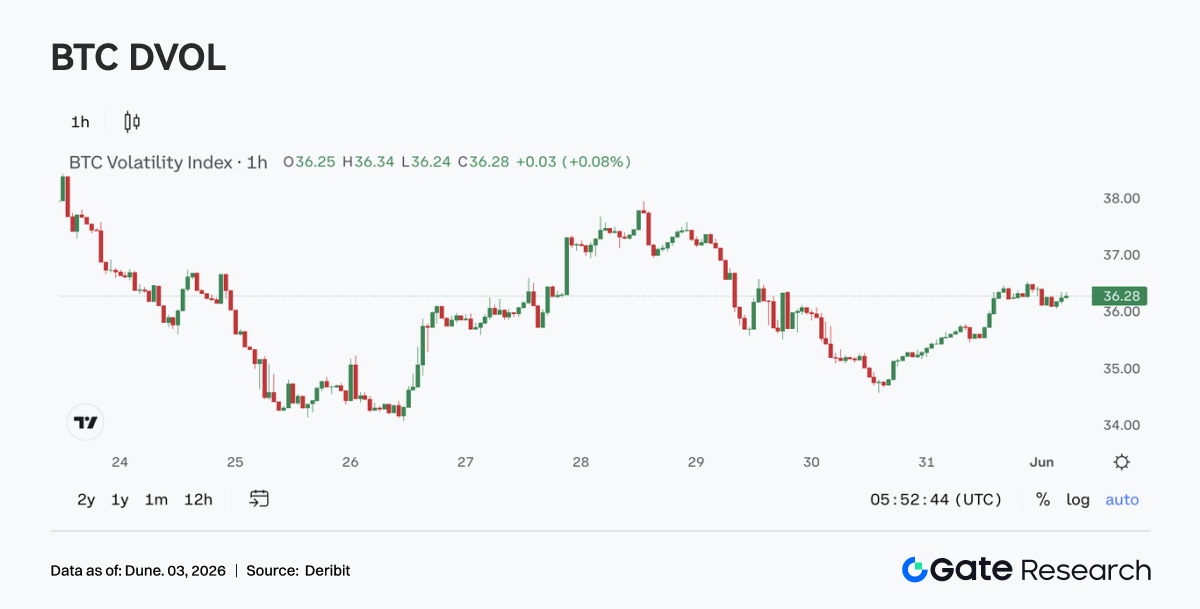

4.4 DVOL Continua Caindo; Volatilidade Comprime em Meio à Fraqueza dos Preços

Na semana passada, o índice de volatilidade DVOL do BTC flutuou entre 34 e 38. No início da semana, o DVOL caiu para perto de 34, depois se recuperou para cerca de 37 a 38 entre 27 e 28 de maio, acompanhando a expansão do volume de opções, mas não conseguiu continuar subindo. Após 29 de maio, o DVOL caiu novamente, ficando em torno de 36 perto do fim de semana.

Os preços continuaram enfraquecendo, mas o DVOL não se expandiu significativamente, indicando que essa queda foi mais um movimento lento em baixa volatilidade do que uma venda de pânico. Combinado com a oscilação do OI em níveis baixos e o Skew ligeiramente negativo, a precificação do mercado de derivativos em relação à queda foi contida. O apetite a risco enfraqueceu, mas a aversão extrema ao risco ainda não apareceu.

No geral, o BTC está atualmente em uma combinação de "preço baixo, baixa volatilidade e demanda de proteção moderada". Essa estrutura geralmente indica que o mercado está esperando um novo catalisador direcional. Se os preços romperem abaixo de uma faixa-chave ou dados macro desencadearem uma reprecificação do risco, o DVOL pode subir rapidamente. Por outro lado, se os preços se estabilizarem, o ambiente de baixa volatilidade pode continuar.

5. Perspectivas

Fonte de Dados:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/