Статья автора: May P, Janus R

Источник статьи: CoinFound

О CoinFound: CoinFound — это технологическая компания в области данных Crypto, ориентированная на институциональных и профессиональных инвесторов, предоставляющая терминалы данных RWA активов, рейтинги RWA активов, Web3 графы рисков, инструменты ИИ и кастомизированные данные. От интеграции данных и выявления рисков до помощи в принятии решений — помогает институтам получать ключевую информацию с меньшими затратами и большей эффективностью, превращая её в осязаемые инсайты и создавая глобальную инфраструктуру для RWA.

Итоги

- Понижение рейтинга USDT и споры: В резерве USDT доля неконвертируемых активов (BTC, золото и др.) достигла примерно 24%, а из-за недостатка управления и прозрачности его считают рисковым в рамках традиционной финансовой системы, что привело к снижению рейтинга. Понижение рейтинга USDT вызвало споры.

- Значительное увеличение доли золота и биткоина в Tether: В целях хеджирования инфляции, диверсификации активов, снижения односторонней долларовой экспозиции и повышения доходности, Tether в последние годы постоянно увеличивает долю резервов в золоте и биткоине.

- Различия в оценке рисков между S&P и Tether: Традиционная финансовая система оценивает риски через «способность выплатить» с акцентом на «экстремальный стресс и ликвидность резервов»; в то время как Tether фокусируется на «рынковой ликвидности» и долгосрочной сохранности стоимости (особенно при инфляции). Эти подходы радикально отличаются.

- Стратегическая трансформация резервов Tether: Модель резервов Tether переходит от «1:1» наличных и эквивалентов к смешанной модели «жёстких активов (золото) + цифровых активов (BTC) + низкорискованных активов (американские облигации)». По сути, это переход от «эмитента стейблкоинов» к «глобальному поставщику ликвидности + резервам цифровых активов». Главное движущие силы — хеджирование инфляции, циклический рост (например, прогнозируемый бычий рынок BTC/золото 2025 года) и стратегия отказа от доллара. На самом деле, Tether становится больше похож на «теневую центральный банк», а не просто эмитент стабильных монет.

- Ограничения текущей системы рейтингов: Рейтинг стабильности от S&P охватывает только «риски платежеспособности» и не отвечает требованиям инвесторов по «приросту активов» и «устойчивости цикла». В будущем потребуется более многоаспектная система оценки рисков, возможно, двойной фрейм: «рейтинги стабильности (регуляторные и платежеспособность) + инвестиционные риски (доходность и циклы)», чтобы соединить традиционные и криптовалютные подходы к рискам.

- Краткосрочные риски USDT и долгосрочные тренды: В краткосрочной перспективе стабильность USDT поддерживается через on-chain ликвидность. Однако 24% резервов в высоковолатильных активах (BTC, золото, кредиты) могут в 2026 году при снижении ставок и возможном криптотнике подвергнуть риску (в 2025 году прибыль от золотых и биткоиновых резервов показывала значительный рост, но ситуация в 2026 году может измениться). В долгосрочной перспективе тренд «централизации» стабильных монет (аналогия с «центробанками»: активы против инфляции + глобальная сеть + энергетика) будет способствовать движению отрасли к «прозрачности и стандартизации».

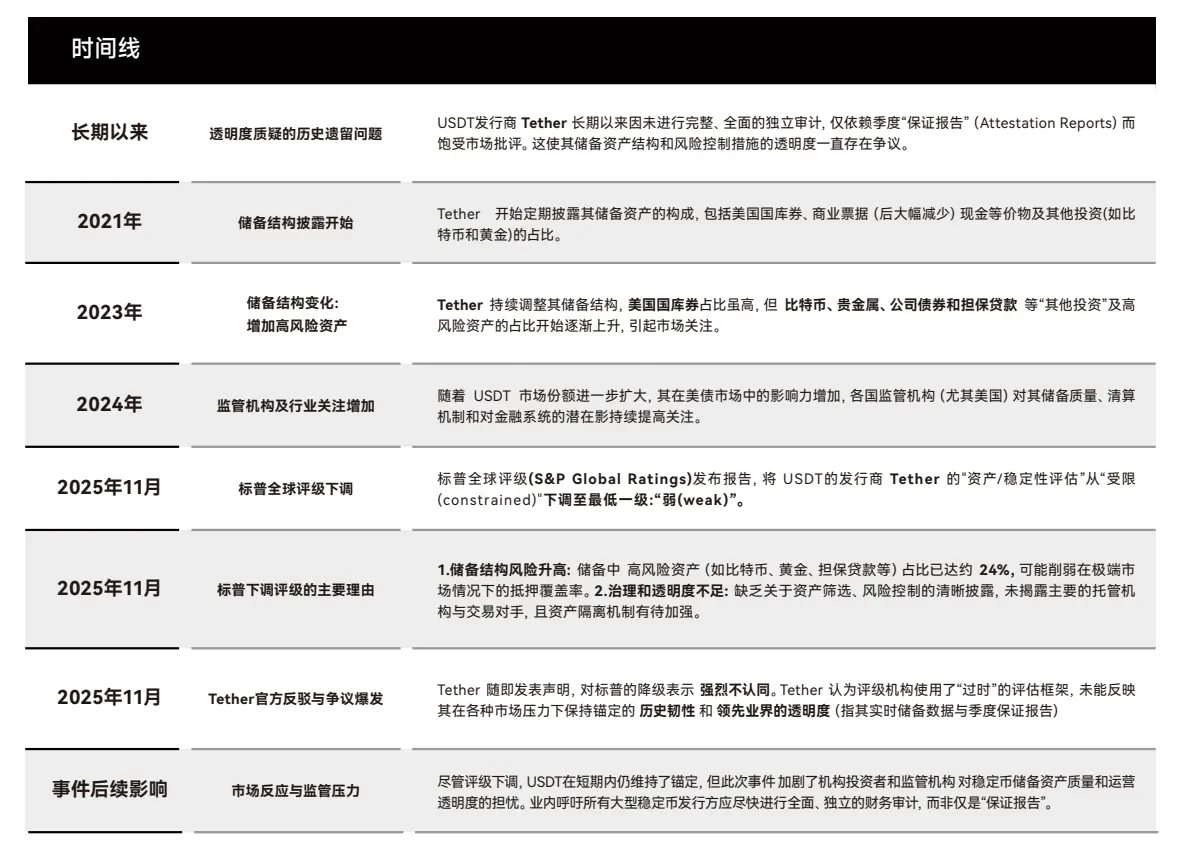

1. Обзор событий: Споры и суть по снижению рейтинга USDT S&P

1.1 Хронология и ключевые противоречия

В ноябре 2025 года S&P Global снизило оценку «активов/стабильности» USDT с «ограниченного» («constrained») до «слабого» («weak»). Основные причины:

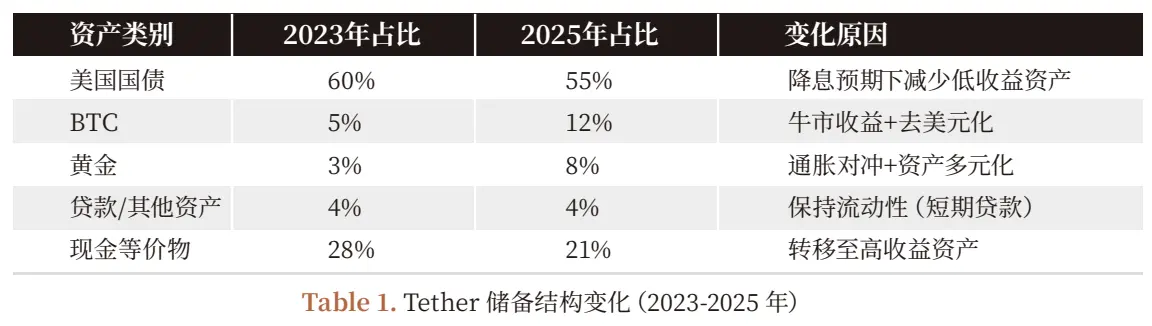

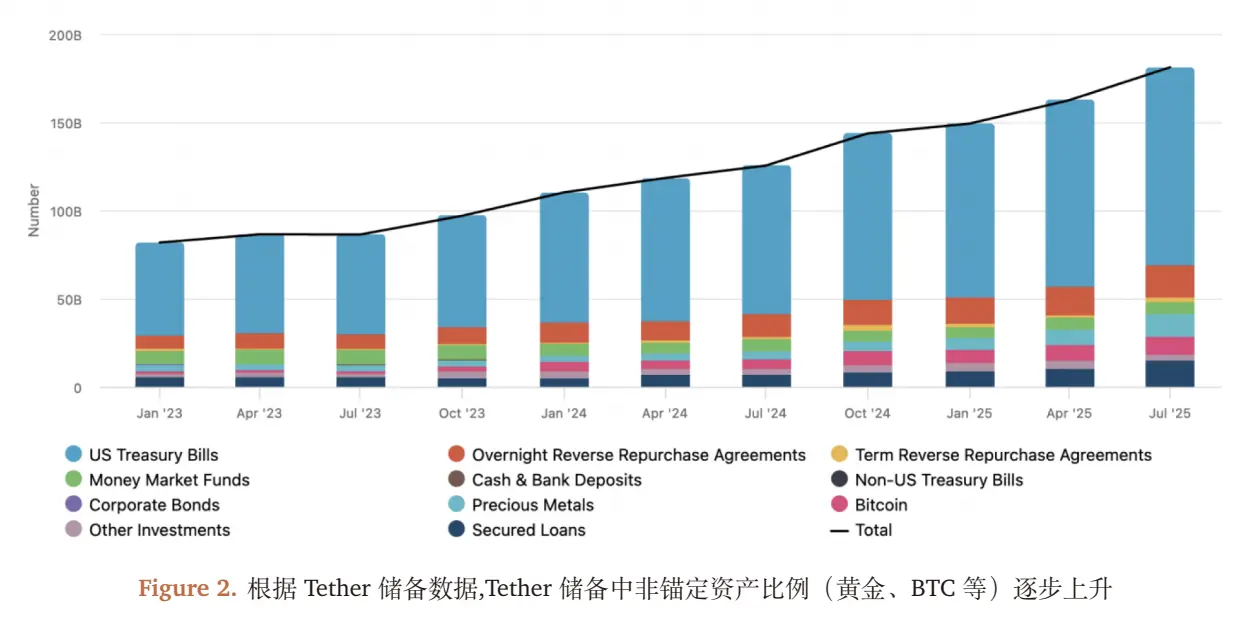

- Риск структуры резервов: доля высоковолатильных активов (BTC, золото, кредиты) в резерве Tether достигла 24% (в 2023 году — всего 12%). В условиях панических изъятий такие активы сложно быстро реализовать.

- Недостаток прозрачности управления: не раскрыты детали основных доверенных операторов, механизмов изоляции залогов в блокчейне, есть только квартальные гарантированные отчёты, без полного независимого аудита.

Ответ Tether сосредоточен на «фактической рыночной производительности» и вызывает сомнения в традиционных методах оценки:

- Историческая устойчивость: USDT держится на привязке в 8 экстремальных событиях — крах FTX в 2022, кризис Silicon Valley Bank в 2023, ужесточение регулирования в 2024 — всё время сохраняет привязку;

- Лучшие показатели прозрачности: с 2021 года предоставляет «данные о резерве в реальном времени» (по адресам в цепочке), квартальные отчёты покрывают более 95% активов, лучше некоторых традиционных валютных фондов.

(Диаграмма 1: Обзор снижения рейтинга USDT)

1.2 Суть расхождения: столкновение двух систем оценки рисков

В ноябре 2025 года S&P Global Ratings снизило оценку стабильности USDT до самого низкого уровня «слабый». Tether сразу же публично ответил, обвинив S&P в «использовании устаревших рамок», игнорирующих многочисленные экстремальные стресс-тесты за последнее десятилетие. Этот спор — не просто рейтинг, а столкновение двух цивилизаций финансов:

- S&P представляет систему: «регуляции — достаточность капитала — платежеспособность»

- Tether — систему: «рыночная ликвидность — глобальный спрос — мгновенное блокчейн-расчёт»

- Эти подходы к рискам коренным образом различны, и согласие маловероятно. Спор — не только «ссора рейтингов», а противопоставление стилей оценки рисков в двух мирах.

- S&P — это традиционная система (100 лет), основанная на «центробанке — банке — денежном рынке», а Tether — это «ликвидность в блокчейне — вечный левередж — страховые фонды — автоматическая ликвидация».

Логика Tether — это то, что в традиционном финансировании невозможно применить.

1.3 Что видит S&P: традиционная логика платежеспособности

В рамках традиционных представлений, все «инструменты с обещанием 1:1» (деньговые фонды, коммерческие банки, стейблкоины) должны соответствовать двум условиям:

- Резервы должны быть очень безопасными и мгновенно реализуемыми: В отчёте S&P отмечается, что доля BTC, золота и кредитов в резерве Tether уже превышает 20%. Эти активы — с высокой волатильностью и долгим сроком ликвидации, в панических условиях они могут не продаться по номиналу быстро и полностью;

- Структура управления должна быть прозрачной, доверительные механизмы — понятными: В отчёте сказано, что информация о доверенных управляющих, механизмах изоляции залогов и рисках недостаточно раскрыта.

Иными словами, в системе S&P ключевой риск «стейблкоина» — сможет ли он мгновенно выплатить всем, кто захочет обменять? Это стабильность по модели «redeemability».

1.4 Tether придерживается: рыночной логики ликвидности

Если стабильность в TradFi — это «запасы и их безопасность», то в Tether — это «поддержание огромной ликвидности в цепочке, способность поглощать рыночные шоки и удерживать цену». Иными словами:

- Традиционная стабильность — это «способность выплатить»,

- а криптовалюта — «рыночная ликвидность + стабильность расчетов».

Долгий опыт Tether (включая кризисы) показывает: сброс привязки происходит не из-за «недостатка резервов», а из-за «устаревшей ликвидности на вторичном рынке», которая быстро восстанавливается.

Почему Tether так активно реагирует? Потому что оно придерживается «другого» рынка:

- USDT держит 1:1 привязку во всех экстремальных ситуациях: крах бирж, рост ставок ФРС, регулирование, банковские кризисы — всё это Tether выдерживает. И реально уже 10 лет не соскальзывает с привязки. Его реальный рейтинг — это ежедневное рыночное определение, а не модель.

- Данные о резерве в реальном времени + квартальные отчёты — достаточно прозрачны: сравним с некоторыми «теневыми банками» или MMF в традиционной системе. Но S&P не признаёт такую «открытость без аудита» как надёжную.

- BTC/золото — это «активы против инфляции + стратегические резервы», а не рискованные активы. В 2025 году рост BTC и золота принес Tether огромные прибыли (более 100 млрд долларов). Это образует микс: «жёсткие активы + американские облигации + кредиты + цифровые активы». Такой «центробанк» в мире Tether — это не государство, а новая форма глобального резерва. В то время как S&P считает, что вы — всего лишь эмитент, обещающий 1:1.

1.5 Почему противоречия в понимании риска так сильны?

Это раскрывает важный факт: криптовалютный рынок и традиционный финанс — это разные системы оценки риска.

- Arthur Hayes 27 ноября написал статью о бессрочных контрактах, показывающую, что это яркий пример несовместимых систем:

— В TradFi риск «форварда» — «бесконечная ответственность по вызову»,

— В крипте — «страховые фонды + автоматическая ликвидация + ADL» позволяют снизить ответственность трейдера.

- В криптофинансах убытки не переносятся на трейдера бесконечно; ликвидационные остатки и страховые фонды обеспечивают поддержку. В итоге, пользователь может потерять гарантийный депозит, но не должен задолжать.

- Поэтому рынок криптовалют более устойчив к высоким волатильностям — есть механизм защиты.

Это — суть разногласий S&P и Tether: S&P измеряет риск «если все начнут массово изымать», а Tether — «смогу ли я обеспечить ликвидность и скорость расчетов в условиях 24/7 рынка». Они используют разные критерии и просто не совпадают.

2. Трансформация резервов Tether: от «стейблкоина» к «теневому центральному банку»

2.1 Временная серия изменений структуры резервов (2023–2025)

2.2 Почему наращивают долю BTC и золота? Баланс между циклической доходностью и стратегией

Переход в структуре резервов Tether (2023–2025) — результат «тройки»: «доходность — риск — стратегия»:

- Хеджирование инфляции: с 2022 по 2024 годы ФРС повышает ставки, доллар теряет покупательную способность (CPI с 2% до 8%). Золото (классический хедж) и BTC (цифровое золото) становятся ключевыми активами для защиты.

- Рост доходности за цикл: в 2025 году BTC вырос с 40 000 до 65 000 долларов (рост 62,5%), золото — с 1900 до 2500 долларов за унцию (рост 31,6%). Нереализованная прибыль Tether по этим активам — около 70% чистой прибыли за январь-сентябрь 2025 (всего 100 млрд долларов), в то время как доход по госбумагам — лишь 30 млрд.

- Де-долларизация: доля долларовых резервов снизилась с 75% в 2023 до 55% в 2025, за счёт увеличения доли золота и BTC — так снижается зависимость от США и их долгового лимита, а также реализуется стратегия «отказа от доллара».

2.3 «Сладкая» структура прибыли и скрытые риски: циклический рост

2025 год — очень прибыльный для Tether: более 100 млрд долларов чистой прибыли за 9 месяцев. Но эта прибыль сильно зависит от «бычьего рынка»:

- Постоянные доходы: около 1350 млрд долларов по американским гособлигациям (доходность — около 2,2%), дают примерно 30 млрд.

- Нереализованный доход: BTC (около 100 000 монет) и золото (около 10 млн унций) — дают примерно 70 млрд долларов прибыли (при росте BTC с 25 000 до 65 000, золота с 1900 до 2500).

Механизм риска:

- Если в 2026 году ФРС снизит ставки на 25 б.п., доход по госбумагам сократится примерно на 3,25 млрд долларов в год.

- Если BTC упадёт на 20% (до 52 000), а золото — на 10% (до 2250), — прибыль уменьшится примерно на 25 млрд долларов (BTC — минус 2,5 млрд, золото — минус 25 млрд).

- В случае медвежьего рынка (например, 2022 год) сокращение выпуска USDT снизит и объем депозитов в резервах, что уменьшит доходность.

(# 2.4 Конечная цель трансформации стратегии: от «стейблкоина» к «теневому центральному банку»

Анализ цепочек Tether показывает, что он уже вышел за рамки «эмитента стейблкоинов» и строит «антиинфляционные активные резервы + глобальную стабильную монету + цепочную дистрибуцию + энергетическую инфраструктуру»:

- Активы против инфляции: BTC и золото — около 24% от резервов, что сравнимо с «валютными резервами» центральных банков;

- Глобальный эмитент: USDT активно используется в 150 странах, составляет 70% объема по стабильным активам;

- Децентрализованный дистрибутив: через Binance, Uniswap и 200+ платформ — мгновенные трансферы по всему миру;

- Энергетический актив: инвестиции в биткоин-майнинг — 1 млрд долларов, что покрывает около 5% глобальной мощности.

![]$1350 https://img-cdn.gateio.im/webp-social/moments-f8a43882344ba985e7e7698a56edea60.webp)![]###https://img-cdn.gateio.im/webp-social/moments-60cb073d4e11cfebca310ed69ad717dd.webp(

)# 2.5 Рыночная динамика: стабильность привязки и ликвидность USDT

- Отклонения привязки: за 2023–2025 год средняя разница в цене USDT и долларе — всего 0,02%, существенно ниже USDC (0,05%) и DAI (0,1%);

- Ликвидность на цепочке: пул USDT в Uniswap V3 — около 50 млрд долларов (в 2023 было 1 млрд), спреды — менее 0,01%;

- Доля институциональных держателей: с 15% в 2023 до 30% в 2025, что говорит о восприятии USDT как инструмента сочетания ликвидности и доходности (а не только стабильности).

( 3. Перспективы развития рейтингов стабильных монет

)# 3.1 Ограничения текущей системы: только риски платежеспособности

Рейтинги S&P решают вопрос «может ли стаблкоин выплатить всем по требованию», но не отвечают на ключевые вопросы:

- Качество доходности: сохраняется ли прибыль Tether? (например, снижение доходности по госбумагам)

- Риск экспозиции: слишком ли много BTC и золота? (например, падение BTC на 20% — как это скажется на резерве)

- Операционный риск: насколько прозрачна структура управления? (безопасность доверенных активов)

![]###https://img-cdn.gateio.im/webp-social/moments-b984bcbe4af8aa2645c2fda76a46077e.webp###

3.2 Необходимость расширения оценки рисков

В будущем потребуется более комплексная система оценки, которая учитывает не только платежеспособность, но и другие аспекты:

Обновленная стабильность — расширенная система

- Ключевые показатели: «безопасность резервов» (доля кэша и эквивалентов), «ликвидность» (скорость реализации волатильных активов), «прозрачность» (независимый аудит, раскрытие данных)

- Цель: оценить, сможет ли стабильный актив сохранить платежеспособность при экстремальных стрессах.

Кредитные риски — новая рамка

- Доходность (например, доля доходов по госбумагам >=50%)

- Экспозиция к волатильным активам (<=10%)

- Операционный риск (рост прибыли — >=10%, соответствие регуляциям)

- Цель: ответить, сможет ли эмитент стабильно функционировать и приумножать резерв.

(# 3.3 Тренды отрасли: от «споров» к «стандартам»

Конфликт S&P и Tether — это проявление процесса «выхода правил» из традиционного в криптовалютный сектор. Мы ожидаем:

- Краткосрочно: усиление регулирования, требующего прозрачности (например, законы о 100% резерве или полном аудите);

- Среднесрочно: развитие системы рейтингов, выход за рамки «регуляторных» критериев;

- Долгосрочно: возможное разделение стабильных монет — на «чистые» (USDC, 100% кэша) и «смешанные» (USDT с резервами в активных активах).

Риски:

- Волатильность резервных активов — падение BTC или золота снизит качество резервов и доверие.

- Регуляции — требования к 100% кэшу могут принудительно продавать активы, снижая прибыль.

- Ликвидность — в кризисных сценариях цепочка может потерять ликвидность и сбросить привязку.

- Операционные риски — недостаточная прозрачность управления может привести к внутренним проблемам.

Отчёт «USDT-рейтинговая волна» — по ссылке: https://app.coinfound.org/research/1

Заявление аналитика: Этот отчёт основан на публичной информации и предположениях, не является инвестиционной рекомендацией. Аналитик не занимает позиций по Tether или USDT.

Авторское право: Все права на данный отчёт принадлежат Coinfound.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.

Связанные статьи

Tether продвигает раунд финансирования с оценкой в $500 млрд (5 трлн долларов США); если спрос окажется недостаточным или будет отложен

Gate News сообщение, 5 апреля, Tether продвигает привлечение инвесторов для участия в новом раунде финансирования при оценке примерно в 500B долларов; если рыночный спрос не оправдает ожиданий, процесс финансирования может быть отложен. Сообщается, что компания с прошлого года изучает планы по привлечению финансирования, однако некоторые инвесторы относятся к этой оценке с осторожностью. Если финансирование будет успешным, масштабы Tether превысят большинство американских банков и будут уступать только JPMorgan. Ранее Tether обсуждала возможность привлечения примерно 15–20 миллиардов долларов посредством частного размещения, но связанные планы все еще остаются неопределенными.

GateNews04-05 07:57

Камбоджа приняла свой первый закон против кибер-телеком мошенничества, усилив требования к правоохранительным органам по соблюдению норм в борьбе с онлайн- и телеком-мошенничеством

Камбоджийский парламент в конце марта принял «закон о противодействии технологическому мошенничеству», направленный на борьбу с киберпреступлениями и торговлей людьми. В этом законе предусмотрены специальные составы преступлений, высокие наказания и пожизненное заключение. Новый закон расширяет сферу правоохранительного применения, охватывая такие действия, как мошенничество типа «свиного загона», и реагирует на международное давление, чтобы восстановить имидж. Правительство пообещало до конца апреля ликвидировать незаконные мошеннические центры.

ChainNewsAbmedia04-03 18:25

Письмо для фишинга с Ledger обманом вывело 600 000 USDT, американские федеральные прокуроры вернули все средства

Решение суда США о конфискации более 600 000 USDT стало следствием фишингового мошенничества с использованием материальных писем в отношении пользователей Ledger. После получения поддельных писем пострадавшие раскрыли seed-фразу (мнемоническую фразу), и средства были украдены. Мошенники попытались скрыть средства с помощью нескольких переводов и операций обмена, но прозрачность блокчейна помогла полиции отследить маршрут движения средств и успешно вернуть их в ходе гражданской процедуры конфискации.

MarketWhisper04-03 03:02

Юрисконсульт США в Коннектикуте конфисковал $600,000 в Tether, связанные с фишинговым письмом через Ledger

Федеральные прокуроры в Коннектикуте вернули более 600 000 долларов в tether (USDT) после того, как проследили украденные криптовалютные средства, полученные в результате фишинговой схемы, которая использовала физическое письмо, чтобы ввести в заблуждение пользователя аппаратного кошелька.

Коннектикутская жертва криптофишинга, чтобы вернуть средства

Местные СМИ сообщили, что США

Coinpedia04-03 01:34