Автор: David, Deep Tide TechFlow

15 декабря биткойн упал с 90 000 долларов до 85 616 долларов, за сутки потеряв более 5%.

В этот день не было никаких крупных сбоев или негативных событий, на блокчейне не видно необычного давления на продажу. Если смотреть только новости криптоиндустрии, трудно найти «правдоподобную» причину.

Но в тот же день цена золота составляла 4 323 доллара за унцию, снизившись всего на 1 доллар по сравнению с предыдущим днём.

Один упал на 5%, другой практически не изменился.

Если бы биткойн действительно был «цифровым золотом», инструментом хеджирования инфляции и девальвации фиатных валют, его поведение при рисковых событиях должно было бы больше напоминать золото. Но в этот раз его динамика явно больше похожа на высоковолатильные технологические акции из Nasdaq.

Что же движет этим падением? Ответ, возможно, стоит искать в Токио.

Эффект бабочки в Токио

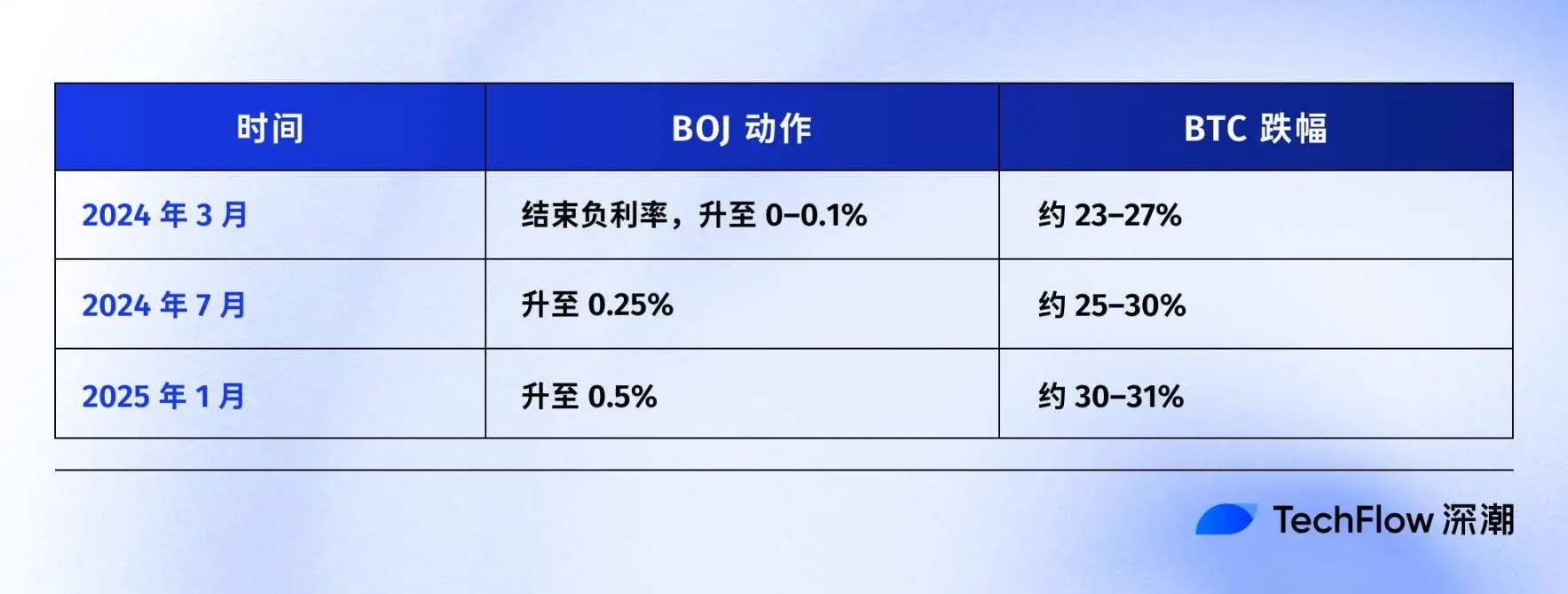

19 декабря Банка Японии состоится заседание по монетарной политике. Ожидается, что он повысит ставку на 25 базисных пунктов, подняв ключевую ставку с 0,5% до 0,75%.

0,75% звучит не очень высоко, но это самый высокий уровень за последние 30 лет в Японии. На прогнозных рынках, таких как Polymarket, вероятность этого повышения оценивается в 98%.

Почему решение центрального банка, находящегося в Токио, может за 48 часов привести к падению биткойна на 5%?

Об этом стоит рассказать о так называемой «арбитражной торговле йеной».

На самом деле логика очень проста:

Долгосрочные ставки в Японии близки к нулю или даже отрицательные, заимствовать йену почти бесплатно. В результате глобальные хедж-фонды, управляющие компании и торговые платформы массово берут в долг йену, меняют её на доллары и покупают активы с более высокой доходностью — государственные облигации США, акции США, криптовалюты.

Пока доходность этих активов превышает стоимость заимствования йены, разница — прибыль.

Эта стратегия существует десятилетиями, её масштаб настолько велик, что трудно дать точную оценку. По консервативным оценкам, она составляет несколько триллионов долларов, а с учетом деривативов — аналитики предполагают, что сумма может достигать десятков триллионов.

При этом у Японии есть особый статус:

Она — крупнейший иностранный держатель американских облигаций, владея 1,18 трлн долларов США.

Это означает, что изменение потоков капитала из Японии напрямую влияет на самый важный рынок облигаций в мире, а затем передается на ценообразование всех рисковых активов.

Теперь, когда Банк Японии решает повысить ставку, базовая логика этой игры подвергается сомнению.

Во-первых, растут издержки заимствования йены, арбитражные возможности сокращаются; во-вторых, повышение ставки вызывает ожидания укрепления йены, а эти организации изначально брали в долг йену, меняли её на доллары и инвестировали;

Теперь, чтобы вернуть доллары, им нужно продать активы, номинированные в долларах, и обменять их на йену. Чем больше йена укрепляется, тем больше активов им придется продать.

Это «принудительная продажа» не выбирает время или активы. Что лучше ликвидно и легко реализуемо — то и продается в первую очередь.

Поэтому легко понять, что биткойн, торгующийся 24/7 без ограничений по ценам и с меньшей глубиной рынка по сравнению с акциями, — один из первых, кто может пострадать.

Обратимся к историческим данным по повышению ставок Банка Японии за последние годы — такие предположения подтверждаются и статистикой:

Последний раз это произошло 31 июля 2024 года. После повышения ставки до 0,25% Банк Японии, йена по отношению к доллару укрепилась с 160 до ниже 140, а через неделю цена биткойна упала с 65 000 до 50 000 долларов, потеряв около 23%, а рыночная капитализация криптовалюты сократилась на 60 миллиардов долларов.

По данным нескольких аналитиков, после трех последних повышений ставки Банка Японии биткойн показывал снижение более чем на 20%.

Эти цифры имеют разные начальные и конечные точки, а также временные рамки, но направление очень совпадает:

Каждый раз, когда японская монетарная политика ужесточается, биткойн — в зоне риска.

Поэтому, по мнению автора, то, что произошло 15 декабря, — это по сути «забег вперед». Пока еще не было объявления решения 19-го, деньги уже начали уходить заранее.

В тот же день из криптофонда в США было выведено чистых 357 миллионов долларов — это крупнейший за последние две недели однодневный отток; за 24 часа более 600 миллионов долларов в крипторынке были ликвидированы за счет маржинальных позиций.

Это, скорее всего, не паника розничных инвесторов, а цепная реакция закрытия арбитражных сделок.

Является ли биткойн всё ещё цифровым золотом?

В предыдущем разделе объяснена механика арбитражной торговли йеной, но есть один вопрос, на который не дан ответ:

Почему именно биткойн всегда первым страдает и продается?

Распространенное мнение — это «хорошая ликвидность, 24/7 торговля», и в этом есть доля правды, но этого недостаточно.

Истинная причина в том, что за последние два года биткойн был переоценен: он больше не является «альтернативным активом», независимым от традиционных финансов, а встроен в риск-экспозицию Уолл-стрит.

В январе прошлого года SEC США одобрил первый физический ETF на биткойн. Это важный этап для криптоиндустрии, который ждали десять лет: гиганты управления активами, такие как BlackRock и Fidelity, наконец, получили возможность легально включать BTC в портфели клиентов.

Деньги действительно пришли. Но вместе с этим произошла смена статуса: владельцы биткойна изменились.

Ранее покупали его крипто-нативные инвесторы, розничные трейдеры и некоторые агрессивные семейные офисы.

Теперь покупают его пенсионные фонды, хедж-фонды и институциональные инвесторы, использующие модели риск-менеджмента. Эти организации одновременно держат акции, облигации и золото, управляя рисками в рамках «рискового бюджета».

Когда портфель нужно снизить риск, они не продают только биткойн или только акции, а уменьшают позиции пропорционально.

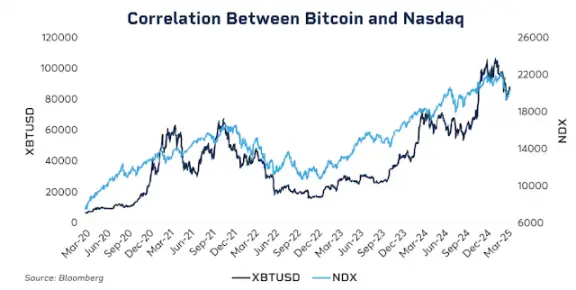

Данные подтверждают такую взаимосвязь.

К началу 2025 года 30-дневная скользящая корреляция между биткойном и индексом Nasdaq 100 достигала 0,80 — это максимум с 2022 года. Для сравнения, до 2020 года эта корреляция колебалась в диапазоне от -0,2 до 0,2, что практически означало отсутствие связи.

Более того, эта корреляция значительно возрастает в периоды рыночного давления.

В марте 2020 года, во время пандемического обвала, в 2022 году при радикальном повышении ставок ФРС, и в начале 2025 года из-за опасений по поводу тарифов… Каждый раз, когда возрастает страх перед рисками, связанная с этим корреляция между биткойном и американским рынком акций усиливается.

Институции в панике не различают «это криптоактив» или «это технологические акции», они смотрят только на один ярлык: риск-экспозицию.

Это поднимает неловкий вопрос: действительно ли нарратив о биткойне как о «цифровом золоте» всё ещё актуален?

Если смотреть в долгосрочной перспективе, то с 2025 года золото выросло более чем на 60%, что является лучшим результатом за год с 1979 года; в то же время биткойн с пика снизился более чем на 30%.

Оба активы считаются хеджами против инфляции и девальвации фиатных валют, но в рамках одного макроэкономического сценария они пошли по совершенно разным траекториям.

Это не означает, что долгосрочная ценность биткойна под вопросом — его пятилетняя среднегодовая доходность всё ещё значительно превышает показатели S&P 500 и Nasdaq.

Но в текущий момент его краткосрочная ценовая логика изменилась: это высоковолатильный актив с высокой бета, а не средство защиты.

Понимание этого помогает понять, почему повышение ставки Банка Японии на 25 базисных пунктов может за 48 часов привести к падению биткойна на несколько тысяч долларов.

Это не потому, что японские инвесторы продают биткойн, а потому, что при сжатии глобальной ликвидности организации будут сокращать все рисковые позиции по одной логике, а биткойн — это самый волатильный и легко реализуемый элемент этой цепочки.

Что произойдет 19 декабря?

Пока пишу эту статью, до заседания Банка Японии осталось два дня.

Рынок уже воспринимает повышение ставки как факт. Доходность десятилетних японских облигаций достигла 1,95%, что является максимумом за 18 лет. Другими словами, рынок заранее заложил ожидания ужесточения.

Если повышение ставки уже полностью учтено, будет ли еще какой-то импульс 19-го числа?

Исторический опыт показывает: да, но интенсивность зависит от формулировки.

Влияние решения центрального банка всегда не только в цифрах, а в сигнале, который оно посылает. Если бы японский ЦБ при объявлении повышения на 25 базисных пунктов сказал «будем осторожно оценивать ситуацию по мере поступления данных», рынок вздохнул бы с облегчением;

Если бы он заявил «инфляционное давление сохраняется, возможны дальнейшие ужесточения», это могло бы стать началом очередного этапа распродаж.

Сейчас инфляция в Японии около 3%, выше целевого уровня Банка Японии в 2%. Рынок опасается не самого повышения ставки, а того, что Япония может войти в длительный цикл сжатия.

Если ответ «да», то разрушение арбитражных связей не будет однократным событием, а процессом, длящимся несколько месяцев.

Однако есть и аналитики, считающие, что в этот раз ситуация может сложиться иначе.

Во-первых, спекулятивные позиции по йене уже перешли из чистого шорта в чистый лонг. Резкое падение в июле 2024 года было вызвано в том числе и тем, что рынок был не готов к такому развитию событий, тогда много кто занимал короткие позиции по йене. Сейчас позиции изменились, и шансов на сильное укрепление йены стало меньше.

Во-вторых, доходность японских облигаций выросла за полгода с 1,1% до почти 2%. В некотором смысле, рынок «сам повысил ставки», а Банка Японии осталось только подтвердить уже сложившуюся ситуацию.

В-третьих, ФРС недавно снизила ставку на 25 базисных пунктов, а глобальная ликвидность остается в основном мягкой. Япония идет в противоположную сторону, но при достаточной ликвидности доллара часть давления на йену может быть компенсирована.

Эти факторы не гарантируют, что биткойн не упадет, но могут снизить масштаб падения по сравнению с предыдущими разами.

Исторические данные по динамике после повышения ставок Банка Японии показывают, что биткойн обычно достигает дна через одну-две недели после решения, а затем либо стабилизируется, либо идет на рост. Если эта закономерность сохранится, конец декабря — начало января могут стать самыми волатильными окнами, но также и возможностью для ловли «ложных пробоев» и новых входов.

Что дальше?

Объединив все вышесказанное, можно сделать вывод: цепочка логики очень ясна:

Повышение ставки Банка Японии → закрытие арбитражных позиций → сжатие глобальной ликвидности → сокращение рисковых активов институциями → биткойн как актив с высокой бета продается в первую очередь.

В этой цепочке биткойн не совершил ничего неправильного.

Он просто оказался в ситуации, которую он контролировать не может — в конце цепочки глобальной макроэкономической передачи ликвидности.

Возможно, это трудно принять, но это новая норма эпохи ETF.

До 2024 года движение биткойна в основном определялось внутренними факторами: халвинги, данные блокчейна, динамика бирж, новости регулирования. Тогда он был мало связан с рынками акций и облигаций, в некотором смысле — действительно «независимая категория активов».

После 2024 года на сцену вышел Уолл-стрит.

Биткойн встроен в ту же систему риск-менеджмента, что и акции и облигации. Структура его владельцев изменилась, и логика ценообразования тоже.

Рыночная капитализация биткойна выросла с нескольких триллионов до 1,7 триллионов долларов. Но это также привело к тому, что его иммунитет к макроэкономическим событиям исчез.

Одним словом, даже одна фраза ФРС или решение Банка Японии могут вызвать колебания более чем на 5% за несколько часов.

Если вы верите в нарратив «цифрового золота», что он способен обеспечить защиту в хаосе, то динамика 2025 года может разочаровать. По крайней мере, на текущем этапе рынок не воспринимает его как средство защиты.

Возможно, это временное несоответствие. Возможно, институционализация еще на ранней стадии, и когда доля активов стабилизируется, биткойн снова найдет свой ритм. Возможно, следующий цикл халвинга снова подтвердит доминирование внутренней криптофакторов…

Но до этого момента, если у вас есть биткойн, вам нужно принять один факт:

Вы одновременно держите риск, связанный с глобальной ликвидностью. То, что происходит в конференц-зале в Токио, может оказаться важнее любых блокчейн-метрик для вашего следующего недельного баланса.

Это цена институционализации. И стоит ли оно того — каждый решает сам.