6 июля 2026 года Strategy (ранее MicroStrategy) объявила новость, вызвавшую потрясение на рынке капитала криптоиндустрии: компания продала 3 588 BTC на сумму около 216 миллионов долларов в период с 29 июня по 5 июля. Это крупнейшая продажа с декабря 2022 года и второе публичное раскрытие продажи биткоинов в 2026 году.

Источник: @saylor

Для компании, вписавшей в свой ДНК принцип «покупать и никогда не продавать биткоины», каждая продажа привлекает внимание. На этот раз масштаб в 3 588 BTC — в 112 раз больше, чем «тестовая» продажа 32 BTC в конце мая — полностью развеял иллюзии о том, что нарратив «только покупка, без продажи» мог быть лишь символическим ослаблением.

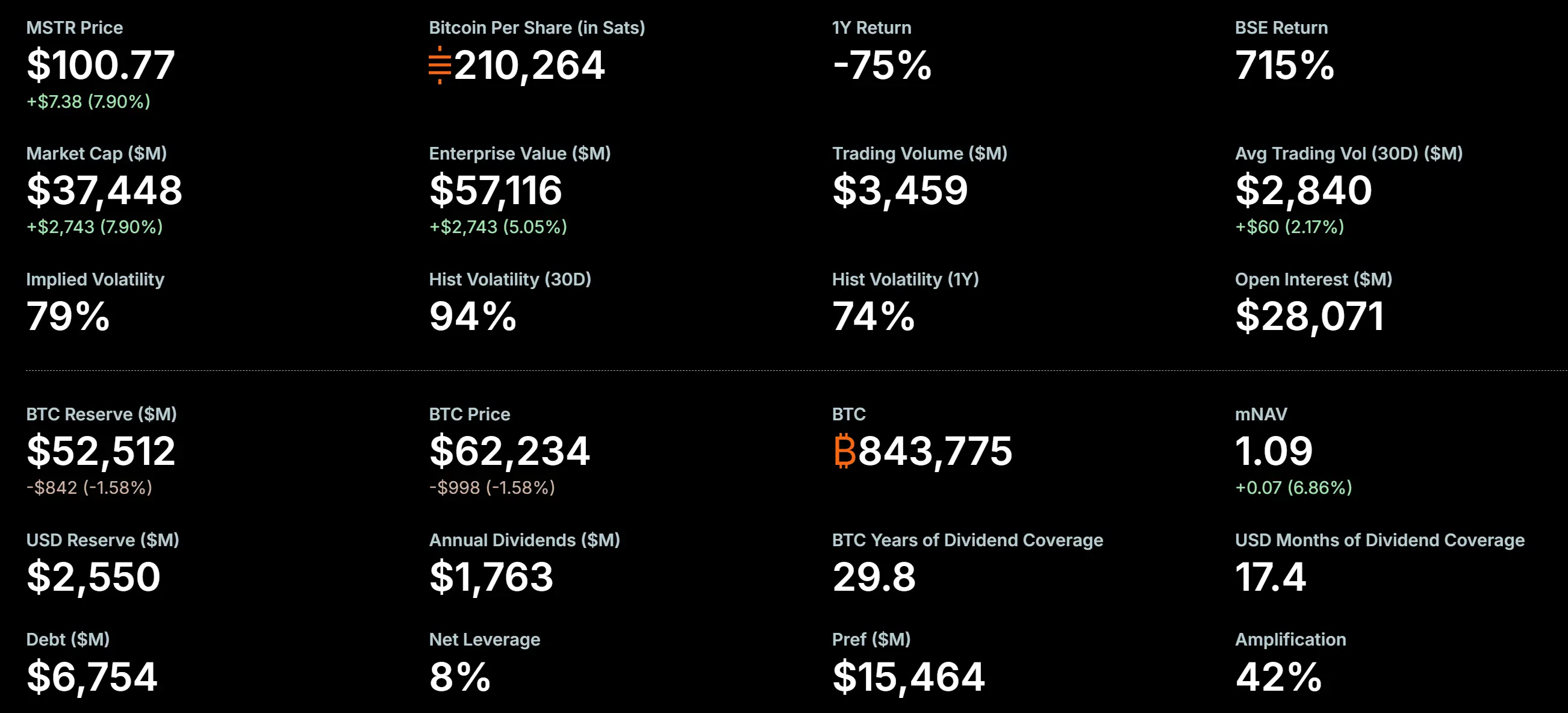

По состоянию на 5 июля 2026 года Strategy по-прежнему владеет 843 775 BTC, общая стоимость запасов составляет около 63,69 миллиарда долларов, средняя цена приобретения — около 75 476 долларов за BTC. При текущей цене биткоина 62 076,5 доллара её оставшиеся запасы по-прежнему несут значительные нереализованные убытки. Проданные 3 588 BTC были проданы по средней цене около 60 197 долларов, тогда как средняя стоимость приобретения составляла 75 651 доллар, что означает реализованный убыток около 55,45 миллиона долларов.

Почему компания, чья основная бизнес-модель — накопление биткоинов, дважды в 2026 году продавала биткоины? В этой статье мы системно проанализируем логическую цепочку, стоящую за продажей BTC компанией Strategy, в четырёх измерениях: история продаж, финансовое давление, структура капитала и стратегическая трансформация.

Не впервые: три продажи биткоинов Strategy

Прежде чем углубляться в анализ этой продажи, необходимо прояснить историю продаж биткоинов Strategy. В СМИ эту операцию июля 2026 года часто называют «первым сокращением», но на самом деле у Strategy уже было две публично задокументированных продажи.

Первая: декабрь 2022 — налоговые убытки (704 BTC)

В декабре 2022 года Strategy продала 704 BTC, выручив 11,8 миллиона долларов, по средней цене около 16 776 долларов. Однако по сути это не было «сокращением» — через два дня компания выкупила 810 BTC по более низкой цене. Это была типичная операция сбора налоговых убытков (tax-loss harvesting), направленная на создание убытков в бухгалтерском учёте для снижения налоговой нагрузки, а не фундаментальное изменение долгосрочной стратегии владения биткоинами. Поэтому рынок в целом не рассматривал эту операцию как «настоящую продажу».

Вторая: 26–31 мая 2026 — выплата дивидендов по привилегированным акциям (32 BTC)

1 июня 2026 года Strategy подала форму 8-K в SEC, раскрыв, что с 26 по 31 мая продала 32 BTC по средней цене около 77 135 долларов на общую сумму около 2,5 миллиона долларов. В документе прямо указано, что все средства от продажи будут направлены на выплату дивидендов по привилегированным акциям компании. Это было первое реальное сокращение биткоинов с декабря 2022 года, и первый раз, когда нарратив «никогда не продавать биткоины» был официально нарушен в корпоративных документах. Однако 32 BTC составляют лишь около 0,004% от общего запаса и практически не имеют существенного финансового влияния. Рынок в основном интерпретировал это как «сигнальный инжиниринг» — проверку процессов и управление ожиданиями для более масштабного сокращения.

Третья: 29 июня – 5 июля 2026 — текущая масштабная продажа (3 588 BTC)

Это ключевое событие, на котором фокусируется данная статья. В день официального одобрения «Рамки цифрового кредитного капитала» (29 июня) Strategy начала первую партию продаж. Две сделки в сумме составили 3 588 BTC, что в 112 раз больше майской продажи.

Понимание различий в характере этих трёх продаж критически важно: продажа 2022 года была налоговым инструментом, майская 2026 — символической «сигнальной ракетой», а июльская 2026 — это настоящее, вызванное давлением денежных потоков, масштабное сокращение, имеющее существенное финансовое влияние.

Детали сделки: как были проданы 3 588 BTC

Согласно документам регулирующих органов, Strategy продала 3 588 BTC двумя партиями.

Первая партия: 29–30 июня, продано 1 363 BTC, получено 80,8 миллиона долларов, средняя цена — 59 256 долларов за BTC. Вторая партия: 1–5 июля, продано 2 225 BTC, получено 135,2 миллиона долларов, средняя цена — 60 773 доллара за BTC. Общая сумма двух сделок — около 216 миллионов долларов.

Запасы биткоинов MicroStrategy, источник: 策略

До этой продажи общий запас BTC Strategy составлял 847 363 BTC. После продажи он снизился до 843 775 BTC. Примечательно, что 1 июля данные блокчейна зафиксировали перевод 491 BTC из кошелька, связанного со Strategy, что вызвало спекуляции о дальнейшем сокращении. Согласно окончательным раскрытым данным, этот перевод, вероятно, был частью второй партии из 2 225 BTC.

Перед этой масштабной продажей Strategy уже провела небольшую продажу 32 BTC в конце мая. Теперь эта мелкая сделка, по-видимому, послужила проверкой процесса и инфраструктуры продажи, проложив путь к более крупному сокращению в июле.

Финансовое давление: структурный перелом при mNAV ниже 1,0

Чтобы понять, почему Strategy дважды продавала биткоины в 2026 году, необходимо сначала понять ключевой показатель: коэффициент mNAV (рыночная стоимость к чистой стоимости активов) . Он измеряет отношение рыночной капитализации компании к чистой стоимости её биткоин-запасов.

Исторически mNAV Strategy долгое время держался выше 1,0, достигнув пика в 3,89 в ноябре 2024 года. mNAV выше 1,0 означает, что рынок готов платить премию за биткоины, которыми владеет компания, признавая дополнительную ценность «корпоративной упаковки» по сравнению с прямым владением BTC — включая налоговую эффективность, премию за ликвидность на рынках капитала и способность привлекать средства через долг и акции для дальнейшего увеличения запасов.

Однако эта премия фундаментально изменилась в 2026 году. 26 июня коэффициент mNAV Strategy впервые упал ниже 1,0, составив 0,99. Некоторые аналитики отмечают, что, поскольку Strategy при расчёте стоимости предприятия использует номинальную, а не рыночную стоимость долга и привилегированных акций, официально объявленный mNAV может быть завышен — при использовании рыночной стоимости фактический mNAV может быть ещё ниже.

Падение mNAV ниже 1,0 имеет глубокое символическое и практическое значение. Это означает, что рынок считает корпоративную структуру Strategy чисто отрицательным активом по сравнению с прямым владением биткоинами. Джеймс Баттерфилл, руководитель отдела исследований CoinShares, прокомментировал: «Падение mNAV ниже 1,0 — это структурный разрыв — премия, которая когда-то поддерживала модель финансирования через долг для приобретения, исчезла».

Когда рыночная капитализация компании ниже стоимости её чистых активов, традиционная корпоративная финансовая логика указывает на одно: продавать активы для погашения долга, выкупа акций или выплаты дивидендов, чтобы сократить дисконт. Именно в этой ситуации сейчас находится Strategy.

Дивидендные обязательства: давление денежных потоков от цифровых кредитных ценных бумаг

Непосредственной целью продажи биткоинов Strategy является выплата дивидендов по её цифровым кредитным ценным бумагам (Digital Credit Securities) .

Цифровые кредитные ценные бумаги — это серия продуктов привилегированных акций, интенсивно выпущенных Strategy в 2025 году, включая STRF (10% годовых), STRE, STRK (8% годовых), STRD (10% годовых) и флагманский продукт STRC (11,5% годовых). Эти продукты обеспечены биткоин-запасами и предлагают инвесторам фиксированные или переменные дивидендные доходы. Strategy называет эти продукты «цифровым кредитом»: по сути, привлечение средств через выпуск привилегированных акций, покупка на эти средства биткоинов и покрытие дивидендных выплат из потенциального роста стоимости биткоин-запасов.

Эта модель работала хорошо в периоды роста цен на биткоины — рост биткоина покрывал дивидендные расходы, инвесторы в привилегированные акции получали стабильный доход, а компания продолжала наращивать запасы BTC. Однако, когда цена биткоина начала падать с исторических максимумов 2025 года, это «колесо» завертелось в обратную сторону.

По состоянию на 2026 год общий объём привилегированных акций Strategy достиг около 15,482 миллиарда долларов, что в 2,3 раза больше объёма конвертируемых облигаций (около 6,754 миллиарда долларов). Только годовые дивидендные расходы по одной привилегированной акции STRC приближаются к 1,2 миллиарда долларов, в то время как годовой доход компании от программного обеспечения составляет всего около 500 миллионов долларов. Совокупные годовые обязательства по выплате процентов составляют около 1,712 миллиарда долларов.

Денежные резервы в долларах США, созданные Strategy в декабре 2025 года в размере 2,25 миллиарда долларов, к 31 мая 2026 года сократились до примерно 900 миллионов долларов — расход 1,35 миллиарда долларов за полгода. JPMorgan оценивает, что существующих долларовых резервов хватит лишь примерно на 6,3 месяца дивидендных выплат. В отчёте о прибыли за первый квартал 2026 года зафиксирован чистый убыток в 12,54 миллиарда долларов, включая нереализованный убыток по биткоинам около 14,46 миллиарда долларов.

Когда цена биткоина ниже стоимости приобретения запасов, а компания не может привлекать средства циклически через выпуск новых акций с премией, продажа части биткоинов для получения долларовой ликвидности и выплаты дивидендов становится вынужденным, но необходимым выбором.

29 июня 2026 года совет директоров Strategy официально одобрил «Рамку цифрового кредитного капитала» (Digital Credit Capital Framework), уполномочив компанию продать биткоины на сумму до 1,25 миллиарда долларов для укрепления денежных резервов, выплаты дивидендов и процентов по привилегированным акциям, а также для обратного выкупа акций. Принятие этой рамки знаменует переход Strategy от простой «эмиссионной» модели к более активной стадии «управления капиталом».

Примечательно, что на 5 июля этот лимит в 1,25 миллиарда долларов ещё не был использован — это означает, что продажа на 216 миллионов долларов поступила из других источников, и в будущем остаётся возможность для дальнейших продаж.

Стратегическая трансформация: от «одностороннего накопления» к «двустороннему управлению капиталом»

Эту продажу 3 588 BTC компанией Strategy не следует упрощённо интерпретировать как «медвежий взгляд на биткоин» или «стратегическое отступление». Более точное определение: компания переходит от модели «одностороннего накопления» к модели «двустороннего управления капиталом» .

В модели «одностороннего накопления» основным нарративом Strategy было «постоянно покупать больше биткоинов» — привлекать средства через выпуск акций, привилегированных акций и конвертируемых облигаций, а затем полностью инвестировать их в биткоин. Эта модель принесла значительные результаты в период с 2020 по 2024 год: компания владела более 847 000 BTC, став крупнейшим корпоративным держателем биткоинов в мире.

Однако устойчивость этой модели зависела от нескольких ключевых предпосылок: постоянного роста цены биткоина, сохранения премии акций компании по отношению к BTC (т.е. mNAV > 1,0) и готовности рынка предоставлять финансирование по разумной стоимости. Когда эти предпосылки перестали выполняться, инерция самой модели стала риском.

Принятие «Рамки цифрового кредитного капитала» является институциональным ответом на этот риск. В рамках этой рамки биткоины больше не просто «накапливаемый актив», а включаются в активный инструмент управления балансом компании. Компания может продавать биткоины при определённых условиях — включая выплату дивидендов, обратный выкуп акций или создание долларовых денежных резервов — тем самым удовлетворяя краткосрочные потребности в долларовой ликвидности, сохраняя долгосрочную подверженность биткоину.

Исследовательский центр Xinhuo определяет этот переход как переход от «эпохи DAT 1.0» к «эпохе DAT 2.0» — от простого накопления за счёт финансирования к новому этапу управления ликвидностью в цифровых активах. Мэтт Хуган, главный инвестиционный директор Bitwise, комментирует, что Strategy больше нельзя просто описывать как «одностороннего покупателя биткоинов», а восприятие её роли в экосистеме биткоина среди институциональных участников рынка меняется.

Влияние этого перехода глубоко: Strategy превращается из «инструмента накопления биткоинов» в «платформу управления биткоин-капиталом» .

Влияние на рынок и потенциальные риски

Непосредственное влияние на рынок биткоинов ограничено

С точки зрения масштаба, 3 588 BTC составляют лишь около 0,4% от общего запаса Strategy. При нынешнем среднедневном объёме торгов биткоином, достигающем сотен миллиардов долларов, такой объём недостаточен для структурного воздействия на рынок. После объявления новости цена биткоина не показала значительной волатильности. Логика ценообразования на рынке, по-видимому, такова: это продажа, вызванная конкретными финансовыми потребностями, а не отрицание долгосрочной приверженности биткоину. Кроме того, как ведущая компания с огромной институциональной сетью, Strategy, скорее всего, проведёт сделку через внебиржевую торговлю или блоки, чтобы избежать прямого влияния на спотовую цену на вторичном рынке.

Однако «эффект демонстрации» нельзя игнорировать

Более крупное влияние лежит в сфере ожиданий. Прежнее обещание Strategy «только покупать, никогда не продавать» служило на рынке «якорем спроса» — рынок знал, что независимо от колебаний цен, всегда есть крупный покупатель, постоянно поглощающий BTC. Продажа 32 BTC в мае 2026 года уже нарушила «святость» этого обещания, а продажа 3 588 BTC в июле полностью устранила важный «якорь покупки» на рынке.

JPMorgan в недавнем отчёте отметил, что новая политика Strategy создаёт «двусторонний торговый риск» — компания может как покупать, так и продавать биткоины, что усложняет прогнозирование динамики цен. Отчёт также указывает, что если Strategy сможет поддерживать более высокие денежные резервы для покрытия дивидендных выплат в течение двух-трёх лет, это снизит вероятность вынужденной продажи биткоинов в будущем.

Риск цикла отрицательной обратной связи

Основной риск, с которым сейчас сталкивается Strategy, — это потенциально самоусиливающийся цикл отрицательной обратной связи: падение цены биткоина → дальнейшее снижение mNAV → компания сталкивается с большим давлением дивидендных выплат и более жёсткой ликвидностью → необходимость продажи большего количества биткоинов для получения долларов → продажи могут ещё больше снизить цену биткоина → цикл продолжается.

По состоянию на 5 июля денежные резервы Strategy в долларах США составляли 2,55 миллиарда долларов. Этот уровень резервов вырос по сравнению с 900 миллионами долларов на конец мая, в основном благодаря перемещению средств до и после утверждения рамки 29 июня. Однако, учитывая, что годовые обязательства по дивидендам по привилегированным акциям составляют около 1,712 миллиарда долларов, а конвертируемые облигации подлежат погашению в 2027 и 2028 годах, буфера в 2,55 миллиарда долларов может оказаться недостаточно.

Продажа 3 588 BTC компанией Strategy — это рациональное финансовое решение в условиях рынка 2026 года, не являющееся ни простой «капитуляцией», ни фундаментальным разворотом стратегического направления. Оно раскрывает реальную уязвимость «модели биткоин-казначейства» в экстремальных рыночных циклах: когда премия mNAV исчезает, а обязательства по дивидендам остаются жёсткими, даже самые убеждённые «накопители» вынуждены искать компромиссы в распределении активов.

Оглядываясь на три продажи Strategy — налоговую операцию 2022 года, 32 BTC «сигнальная ракета» в мае 2026 года и масштабное сокращение 3 588 BTC в июле 2026 года — можно увидеть чёткий путь эволюции: от бухгалтерского инструмента к символическому действию и затем к реальному управлению ликвидностью. Характер каждой продажи менялся, но направление было единым — компания превращается из чистого «накопителя биткоинов» в более сложного «управляющего капиталом цифровых активов».

Это событие предоставляет всей криптоиндустрии важное окно для размышлений — корпоративная стратегия владения биткоинами не может полагаться только на односторонний сценарий роста, а должна основываться на полной структуре механизмов хеджирования, управления денежными потоками и динамической корректировки структуры капитала. «Рамка цифрового кредитного капитала» Strategy, возможно, является продуктом такого осмысления. В будущем рынок будет внимательно следить за тем, сможет ли mNAV восстановиться, смогут ли резервы покрыть дефицит дивидендов и сможет ли эта модель «двустороннего управления» доказать свою устойчивость в условиях волатильности биткоина. Для других публичных компаний, рассматривающих включение биткоина в свой баланс, этот выбор Strategy — несомненно, дорогой, но крайне ценный учебный пример.

Часто задаваемые вопросы

В1: Продавала ли Strategy биткоины раньше?

Да, трижды. Первый раз: декабрь 2022 — продажа 704 BTC (сбор налоговых убытков, выкуп 810 BTC через два дня). Второй раз: май 2026 — продажа 32 BTC (выплата дивидендов по привилегированным акциям). Третий раз: 29 июня – 5 июля 2026 — продажа 3 588 BTC (текущее масштабное сокращение).

В2: Какой убыток понесла компания от этой продажи?

Средняя цена продажи 3 588 BTC составила около 60 197 долларов, в то время как средняя стоимость приобретения всех биткоинов компании составляет около 75 651 доллара. Таким образом, реализованный убыток по этой продаже составил около 55,45 миллиона долларов. Оставшиеся 843 775 BTC по-прежнему несут значительные нереализованные убытки.

В3: Продолжит ли Strategy продавать биткоины?

Возможно. «Рамка цифрового кредитного капитала» уполномочивает компанию продать биткоины на сумму до 1,25 миллиарда долларов. В ходе этой продажи было продано на 216 миллионов долларов, и на 5 июля лимит ещё не использован — это означает, что текущая продажа поступила из других источников, и остаётся пространство для дальнейших продаж. Будет ли продолжена продажа, зависит от динамики цены биткоина, потребностей компании в дивидендных выплатах и восстановления mNAV выше 1,0.

В4: Что это означает для рынка биткоина?

Краткосрочное прямое влияние ограничено — 3 588 BTC составляют лишь 0,4% от общего запаса Strategy и, скорее всего, были проданы через внебиржевые сделки. Однако полное нарушение обещания «только покупка, без продажи» устраняет важный якорь спроса на рынке, усложняя прогнозирование цен. JPMorgan отмечает, что это создаёт «двусторонний торговый риск».

В5: Провалилась ли «модель биткоин-казначейства» Strategy?

Нельзя просто классифицировать это как «провал». Более точное описание: эта модель хорошо работала в период роста биткоина, но в период спада выявила структурную уязвимость — зависимость от постоянной рыночной премии для поддержания цикла финансирования. С помощью «Рамки цифрового кредитного капитала» Strategy модернизирует модель с «одностороннего накопления» до «двустороннего управления», что знаменует эволюцию модели, а не её конец.