2026 年 6 月 17 日 ประธานธนาคารกลางสหรัฐคนใหม่ เควิน·วอร์ช(Kevin Warsh)เสร็จสิ้นการประชุมคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ครั้งแรกภายหลังเข้ารับตำแหน่ง การตัดสินใจเรื่องอัตราดอกเบี้ยเองไม่มีอะไรต้องคาดเดา—FOMC ลงมติ 12 ต่อ 0 เสียง คงกรอบเป้าหมายอัตราดอกเบี้ยกองทุนสหพันธรัฐไว้ที่ 3.50% ถึง 3.75% เท่าเดิมเป็นครั้งที่ 4 ติดต่อกัน อย่างไรก็ตาม สิ่งที่ทำให้ตลาดสั่นสะเทือนไม่ใช่ “อัตราดอกเบี้ยที่ไม่เปลี่ยน” แต่เป็น “แผนภาพจุด (dot plot) ที่เปลี่ยน”

จากเดือนมีนาคมที่มี “12 คนสนับสนุนลดดอกเบี้ย” มาเป็นเดือนมิถุนายนที่ “9 คนสนับสนุนขึ้นดอกเบี้ย” การพลิกผันเชิงละครของ dot plot ทำให้ความคาดหวังต่อเส้นทางนโยบายการเงินของตลาดถูกบิดกลับอย่างสิ้นเชิง ณ วันที่ 22 มิถุนายน 2026 บิตคอยน์ (BTC) อยู่ที่ 64,513 USD “การเปิดตัวสายเหยี่ยว” ที่วอร์ชเป็นผู้ผลักดัน กำลังบังคับให้สินทรัพย์คริปโทกลับมาตรวจสอบตรรกะการประเมินมูลค่าของตนเองอีกครั้ง

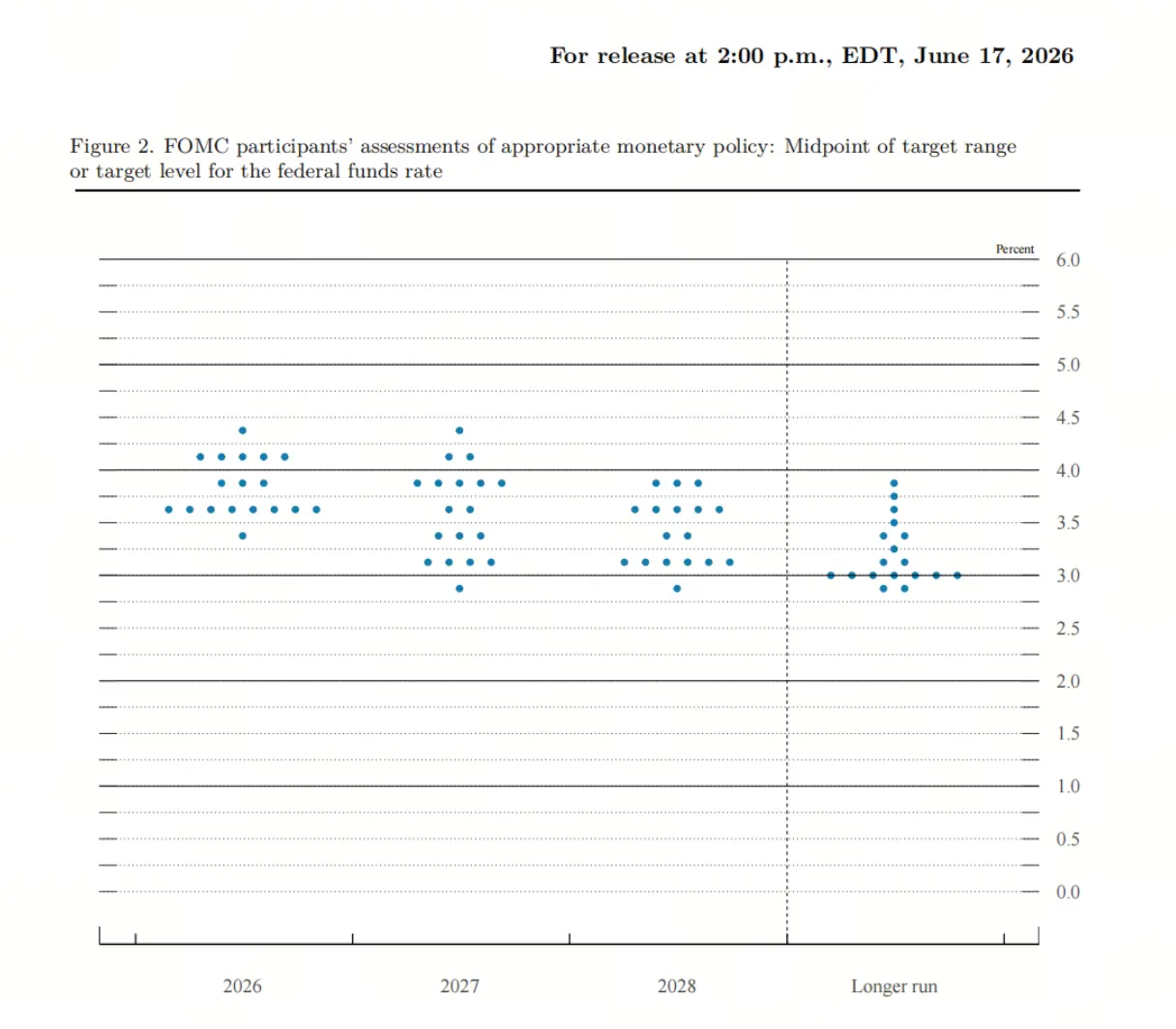

dot plot เปลี่ยนจาก “ฉันทามติลดดอกเบี้ย” สู่ “ความแตกแยกในการขึ้นดอกเบี้ย”

dot plot ในเดือนมีนาคมแสดงว่าในบรรดาเจ้าหน้าที่ธนาคารกลางสหรัฐ 19 คน ไม่มีใครคาดว่าจะต้องขึ้นดอกเบี้ยในปี 2026 โดยอัตราดอกเบี้ยที่คาดการณ์เป็นค่ามัธยฐานอยู่ที่ 3.4% และการตีความหลักของตลาดคือ “ยังมีพื้นที่สำหรับการลดดอกเบี้ยภายในปีนี้” ขณะนั้น มีผู้คาดการณ์ถึง 12 คนว่าจะลดดอกเบี้ยในปีนี้ และ 7 คนคาดว่าจะคงอัตราดอกเบี้ยไว้ไม่เปลี่ยน

พอมาถึงเดือนมิถุนายน สถานการณ์พลิกกลับอย่างสิ้นเชิง วอร์ชเองไม่ได้ยื่นคาดการณ์อัตราดอกเบี้ย—นี่เป็นการยึดตามท่าทีระมัดระวังต่อ dot plot และบทสรุปคาดการณ์ทางเศรษฐกิจ (SEP) ที่เขายึดถือมายาวนาน ในบรรดาเจ้าหน้าที่ 18 คนที่ยื่นคาดการณ์ มี 9 คนคาดว่า 2026 จะมีการขึ้นดอกเบี้ย ในจำนวนนี้ 3 คนคาดว่าจะขึ้น 1 ครั้ง 5 คนคาดว่าจะขึ้น 2 ครั้ง และ 1 คนคาดว่าจะขึ้น 3 ครั้ง ขณะเดียวกัน มีเพียง 1 คนเท่านั้นที่ยังคาดว่าจะลดดอกเบี้ยภายในปีนี้

อัตราดอกเบี้ยมัธยฐานปลายปี 2026 ปรับขึ้นจาก 3.4% ในเดือนมีนาคมสู่ 3.8% ค่ามัธยฐานของอัตราดอกเบี้ยที่คาดการณ์ในปี 2027 และ 2028 ก็ถูกปรับขึ้นเป็น 3.6% และ 3.4% ตามลำดับ ขณะที่การคาดการณ์อัตราดอกเบี้ยสมดุลระยะยาว (neutral) คงไว้ที่ 3.1% ไม่เปลี่ยน dot plot ในเชิงมัธยฐานชี้ว่าในปี 2026 จะไม่ลดดอกเบี้ย โดยคะแนน 9 เสียงสนับสนุนการขึ้นดอกเบี้ย และ 9 เสียงสนับสนุนการคงไว้ไม่เปลี่ยน (รวมถึง “ความสมดุลอันละเอียดอ่อน” จากการที่วอร์ชไม่ได้ลงคะแนน) ทำให้เกิดดุลยภาพ

ทำไมการเปิดตัวครั้งแรกของวอร์ชจึงถูกตลาดตีความว่า “สายเหยี่ยว”

คำว่า “สายเหยี่ยว” ที่ถูกติดให้กับวอร์ชมาจากการปรับรูปแบบการสื่อสารและกรอบนโยบายมากกว่าการส่งสัญญาณขึ้นดอกเบี้ยโดยตรง ในความเป็นจริง นักวิเคราะห์หลายรายชี้ว่า “วอร์ชไม่เหยี่ยว แต่เฟดเหยี่ยว”—สัญญาณเหยี่ยวของ dot plot มาจากการตัดสินใจร่วมของคณะกรรมการภายในมากกว่า จากตัววอร์ชเองที่ไม่ได้ส่งสัญญาณชัดเจนว่าจะขึ้นดอกเบี้ย

แต่ทว่าการที่วอร์ชเปลี่ยน “กรอบความคาดหวังต่อโครงนโยบาย” ต่อไปนี้ถึง 3 ระดับ ได้เปลี่ยนการคาดการณ์ของตลาดอย่างมีนัยสำคัญ ประการแรก ถ้อยแถลงนโยบายจากเดือนเมษายนที่มี 341 คำ ถูกย่อเหลือราว 130 คำ โดยตัดส่วนที่สื่อถึง “แนวโน้มผ่อนคลาย” ที่อาจนำไปสู่การลดดอกเบี้ยในอนาคต รวมถึงแนวทางล่วงหน้า ประการที่สอง ในการแถลงข่าว วอร์ชเน้นย้ำความเสี่ยงด้านเงินเฟ้ออย่างมาก และย้ำชัดว่าจะไม่ทบทวนเป้าหมายเงินเฟ้อจนกว่าจะทำให้เงินเฟ้อลงกลับสู่ 2% ประการที่สาม เขาประกาศตั้งคณะทำงานอิสระ 5 ชุด ครอบคลุมกลไกการสื่อสารของเฟด การบริหารงบดุล แหล่งข้อมูลและการพึ่งพา ผลผลิตและการจ้างงาน รวมถึงกรอบเงินเฟ้อ

วอร์ชต้องการให้ตลาดกำหนดราคาโดยอิงจากสภาพเศรษฐกิจที่แท้จริง ไม่ใช่ตามคำแนะนำเชิงล่วงหน้าของเฟด สไตล์การสื่อสารที่คลุมเครือแบบ “กรีนสเปน” ทำให้ตลาดเมื่อขาดสัญญาณนโยบายที่ชัดเจน ต้องกำหนดราคาเอง ส่งผลให้ความผันผวนของความคาดหวังต่อการขึ้นดอกเบี้ยยิ่งถูกขยาย

ความคาดหวังการขึ้นดอกเบี้ยกระทบโมเดลการประเมินมูลค่าคริปโทอย่างไร

ในฐานะสินทรัพย์ที่ไม่มีดอกเบี้ย มีความผันผวนสูง และอ่อนไหวต่อสภาพคล่องเป็นพิเศษ สินทรัพย์คริปโทมีตรรกะการกำหนดราคาที่เชื่อมโยงอย่างลึกซึ้งกับเส้นทางนโยบายการเงินของเฟด การเปลี่ยนจาก “เทรดเรื่องการลดดอกเบี้ย” ไปสู่ “การเล่าเรื่องการขึ้นดอกเบี้ย” หมายความว่าการตั้งสมมติฐานหลักของโมเดลการประเมินมูลค่ากำลังถูกเขียนใหม่

ภายใต้กรอบ “เทรดเรื่องการลดดอกเบี้ย” ตลาดคาดว่าสภาพคล่องจะผ่อนคลาย ซึ่งจะกดอัตราดอกเบี้ยที่ไร้ความเสี่ยงลง และเพิ่มความน่าดึงดูดของสินทรัพย์ที่มีความเสี่ยง เงินไหลออกจากสินทรัพย์ปลอดภัยผลตอบแทนต่ำ เช่น พันธบัตรรัฐบาลสหรัฐ แล้วไหลเข้าสู่สินทรัพย์เสี่ยงสูง รวมถึงสินทรัพย์คริปโท แต่เมื่อการเล่าเรื่องเปลี่ยนเป็น “การขึ้นดอกเบี้ย” ตรรกะกลับด้านอย่างสิ้นเชิง ดอกเบี้ยโยบายที่สูงขึ้นหมายถึงผลตอบแทนของสินทรัพย์ปลอดภัยเพิ่มขึ้น และต้นทุนค่าเสียโอกาสของการถือสินทรัพย์ที่ไม่มีดอกเบี้ยอย่างบิตคอยน์ก็จะสูงขึ้นตาม

ในวัฏจักรการขึ้นดอกเบี้ยอย่างเข้มงวดในปี 2022 และ 2023 ของเฟด คริปโทเคอร์เรนซีก็ร่วงลงพร้อมกับตลาดหุ้น เฟดที่มีท่าทีเหยี่ยวจะทำให้เงินมีราคาสูงขึ้นและหายากขึ้น จึงลดการไหลของทุนสู่สินทรัพย์ที่เก็งกำไรและอ่อนไหวต่อความเสี่ยงสูง คริปโทเคอร์เรนซีอยู่ท้ายสุดของสเปกตรัมความเสี่ยง จึงอ่อนไหวต่อการหดตัวของสภาพคล่องมากที่สุด

ตลาดปรับ “การขึ้นดอกเบี้ยในเดือนธันวาคม” ใหม่อย่างไร

หลังประชุม FOMC ตลาดตอบสนองต่อ dot plot ที่มีสัญญาณเหยี่ยวอย่างรวดเร็ว เครื่องมือ CME FedWatch แสดงว่าความน่าจะเป็นที่ตลาดฟิวเจอร์ให้ราคา “ขึ้นดอกเบี้ยอย่างน้อย 25 bps ก่อนเดือนธันวาคม” เพิ่มขึ้นจากราว 40% ก่อนการประชุม เป็น 58% ข้อมูลบางส่วนชี้ว่าหลังการประชุม ความน่าจะเป็นดังกล่าวพุ่งขึ้นไปสู่ระดับเกิน 80% อีกด้วย จำนวนครั้งการขึ้นดอกเบี้ยที่นัยอยู่ในฟิวเจอร์อัตราดอกเบี้ยตลอดทั้งปี 2026 จาก 0.8 ครั้งก่อนการประชุม เพิ่มเป็น 1.5 ครั้ง และช่วงเวลาของการขึ้นครั้งแรกขยับไปเป็นเดือนตุลาคม 2026

การตอบสนองของราคาสินทรัพย์ก็รุนแรงไม่แพ้กัน เส้นอัตราผลตอบแทนพันธบัตรสหรัฐปรับตัวเข้าใกล้กันมากขึ้นอย่างชัดเจน ส่วนต่างของอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 2 ปีและ 10 ปีแคบลงสู่ราว 28 bps ซึ่งเป็นระดับแคบที่สุดนับตั้งแต่เดือนเมษายน 2025 ดัชนีดอลลาร์สหรัฐแข็งค่า ขณะที่หุ้นสหรัฐและทองคำต่างปรับลงพร้อมกัน

ตลาดคริปโทถูกกระทบอย่างหนักภายใน 24 ชั่วโมงหลังการประกาศมติ บิตคอยน์หลุดระดับ 63,000 USD มูลค่าการชำระบัญชีของฟิวเจอร์คริปโททั่วทั้งตลาดอยู่ใกล้ 500 ล้านดอลลาร์สหรัฐ และมีเทรดเดอร์มากกว่า 116,000 รายถูกชำระบัญชี มูลค่ารวมตลาดคริปโทปรับลง 4.48% ฝั่งลองที่เดิมพันว่าจะเกิดการดีดตัวกลับถูก “ล็อกในทิศทางตรงข้าม” การตอบสนองของตลาดไม่ใช่เพราะอัตราดอกเบี้ย “คงเดิม” แต่เป็นเพราะความคาดหวังว่า “อาจมีการขึ้นดอกเบี้ยในอนาคต”

กรอบการปฏิรูปของวอร์ชมีความหมายระยะยาวต่อสินทรัพย์คริปโทอย่างไร

การปฏิรูปของวอร์ชไม่เพียงเกี่ยวกับเส้นทางอัตราดอกเบี้ย แต่ยังเกี่ยวกับตรรกะการทำงานพื้นฐานของเฟด ซึ่งอาจส่งผลต่อสภาพแวดล้อมการกำหนดราคาสินทรัพย์คริปโทในระยะยาวได้ลึกซึ้งกว่าการขึ้นดอกเบี้ยเพียงครั้งเดียว

ในด้านงบดุล วอร์ชสนับสนุนการหวนกลับไปสู่ “งบดุลของธนาคารกลางที่เล็กลงและเป็นกลางมากขึ้น” นั่นหมายถึงไม่เพียงอัตราดอกเบี้ยอาจขยับขึ้น สภาพคล่องในเชิง “ปริมาณ” ก็อาจหดตัวเช่นกัน การตึงตัวสองชั้นยิ่งสร้างแรงกดดันในการทดสอบความทนทานของสินทรัพย์คริปโทที่เข้มงวดยิ่งขึ้น ในด้านการพึ่งพาข้อมูล วอร์ชเน้นการนำแหล่งข้อมูลเพิ่มขึ้น รวมถึงราคาจากตลาดการเงินและข้อมูลเรียลไทม์จากภาคเอกชน นั่นหมายความว่า การตัดสินใจของเฟดจะใกล้เคียงกิจกรรมเศรษฐกิจจริงมากขึ้น ไม่ใช่พึ่งพาสถิติทางการที่มีความล่าช้า และความเสี่ยงของการเปลี่ยนทิศนโยบายอย่างฉับพลันอาจเพิ่มขึ้น

ในด้านผลิตภาพและการจ้างงาน วอร์ชตั้งคณะทำงานเพื่อประเมินผลกระทบของ AI ต่อผลิตภาพ โครงสร้างการจ้างงาน และค่าจ้างโดยเฉพาะ เขามองว่าการเพิ่มผลิตภาพที่ขับเคลื่อนด้วย AI อาจเป็นแรงกดดันเงินฝืดทางด้านอุปทาน หาก AI สามารถผลักดันให้ผลิตภาพเพิ่มขึ้นอย่างมีนัยสำคัญ อาจกดเงินเฟ้อจากฝั่งอุปทาน และเปลี่ยนความจำเป็นของการขึ้นดอกเบี้ยของเฟด สุดท้ายในด้านกลไกการสื่อสาร วอร์ชตั้งใจจะทบทวนอย่างครอบคลุมภายในสิ้นปีเกี่ยวกับการแถลงข่าว dot plot และกำหนดการประชุม การปฏิรูป SEP และการรื้อสร้างกรอบการสื่อสารจะทยอยเกิดขึ้น เมื่อถึงเวลานั้น วิธีที่ตลาดเข้าใจและกำหนดราคาให้กับนโยบายของเฟดก็จะเปลี่ยนไปด้วย

ความไม่แน่นอนของความคาดหวังการขึ้นดอกเบี้ยยังคงอยู่

แม้ dot plot จะส่งสัญญาณเหยี่ยวอย่างแรง แต่คำถามว่า “จะมีการขึ้นดอกเบี้ยจริงในปีนี้หรือไม่” ยังมีความไม่แน่นอน วอร์ชเองไม่ได้ยื่นคาดการณ์อัตราดอกเบี้ย และในที่ประชุมได้ลดทอนความหมายของ dot plot ต่อแนวทางนโยบาย เขาเปรียบพฤติกรรมของกรรมาธิการที่ยื่นคาดการณ์ว่าเป็น “การใช้ดินสอที่มียางลบขนาดใหญ่”

ปัจจัยขับเคลื่อนเงินเฟ้อก็ควรจับตาเช่นกัน เดือนพฤษภาคม อัตราเงินเฟ้อสหรัฐ (CPI) เพิ่มขึ้น 4.2% เมื่อเทียบกับปีก่อน แต่ตัวผลักดันหลักที่ทำให้เงินเฟ้อในรอบนี้ขยับขึ้นมาจากต้นทุนพลังงานที่เพิ่มขึ้นจากความขัดแย้งในตะวันออกกลาง อิหร่านและสหรัฐได้ลงนามในข้อตกลงแล้ว ราคาน้ำมันยังไม่ได้กลับไปสู่ระดับก่อนความขัดแย้ง แต่จากจุดสูงสุดก็ลดลงอย่างชัดเจน หากแนวโน้มราคาน้ำมันลดลงอย่างต่อเนื่อง จะยิ่งยืนยันว่าแรงกดดันเงินเฟ้อลดลง ความคาดหวังการขึ้นดอกเบี้ยในปีนี้ก็ยังมีโอกาสที่จะถอยกลับ

นอกจากนี้ วอร์ชได้รับอิทธิพลจากแนวคิดปริมาณเงิน (Monetarism) ของฟรีดแมนอย่างมาก โดยเชื่อว่าเงินเฟ้อในที่สุดเป็นปรากฏการณ์ทางการเงิน และวิธีแก้ที่ถูกต้องคือการหดงบดุล ไม่ใช่การเร่งขึ้นอัตราดอกเบี้ย ซึ่งหมายความว่าความใส่ใจต่อเงินเฟ้อของเขาไม่ได้เท่ากับแรงกระตุ้นให้ขึ้นดอกเบี้ยแบบเส้นตรง

FAQ

ถาม: การประชุม FOMC เดือนมิถุนายนมีการขึ้นดอกเบี้ยจริงหรือไม่?

ไม่มี FOMC ลงมติ 12 ต่อ 0 คงอัตราดอกเบี้ยกองทุนสหพันธรัฐไว้ที่ 3.50%-3.75% ไม่เปลี่ยน ซึ่งเป็นการคงไว้ครั้งที่ 4 ติดต่อกัน สิ่งที่ทำให้ตลาดให้ความสนใจจริงคือ dot plot ที่ชี้ว่าเจ้าหน้าที่ 9 คนสนับสนุนการขึ้นดอกเบี้ยในช่วงปี 2026

ถาม: ความแตกต่างหลักของ dot plot เดือนมีนาคมและเดือนมิถุนายนคืออะไร?

ใน dot plot เดือนมีนาคม มีผู้คาดการณ์ 12 คนว่าจะลดดอกเบี้ยในปีนี้ และไม่มีใครคาดว่าจะขึ้นดอกเบี้ย ใน dot plot เดือนมิถุนายน มีผู้คาดการณ์ 9 คนว่าจะขึ้นดอกเบี้ยในปีนี้ และมีเพียง 1 คนที่คาดว่าจะลดดอกเบี้ย อัตราดอกเบี้ยมัธยฐานปลายปี 2026 ปรับขึ้นจาก 3.4% เป็น 3.8%

ถาม: วอร์ชมีท่าทีอย่างไรต่อการขึ้นดอกเบี้ย?

วอร์ชไม่ได้ยื่นคาดการณ์อัตราดอกเบี้ยส่วนตัว เขาเน้นย้ำความเสี่ยงด้านเงินเฟ้ออย่างมากในที่ประชุม แต่ลดทอนความหมายของคำแนะนำจาก dot plot โดยรวมแล้วตลาดมองว่าสัญญาณแบบเหยี่ยวมาจากมุมมองรวมของคณะกรรมการ มากกว่าจากท่าทีส่วนตัวของวอร์ช

ถาม: กลไกหลักที่ความคาดหวังการขึ้นดอกเบี้ยส่งผลต่อสินทรัพย์คริปโทคืออะไร?

อัตราดอกเบี้ยนโยบายที่สูงขึ้นทำให้ผลตอบแทนของสินทรัพย์ปลอดภัย (เช่น พันธบัตรรัฐบาลสหรัฐ) เพิ่มขึ้น และเพิ่มต้นทุนค่าเสียโอกาสของการถือสินทรัพย์ที่ไม่มีดอกเบี้ยอย่างบิตคอยน์ ในขณะเดียวกัน เฟดที่มีท่าทีเหยี่ยวจะดึงสภาพคล่องให้ตึงขึ้น ลดการไหลของทุนไปยังสินทรัพย์เชิงเก็งกำไร

ถาม: การขึ้นดอกเบี้ยในปีนี้เป็นเรื่องที่แน่นอนหรือไม่?

ไม่แน่นอน เงินเฟ้อส่วนใหญ่ถูกขับเคลื่อนด้วยราคาพลังงาน หลังจากข้อตกลงอิหร่าน-สหรัฐ ราคาน้ำมันลดลงแล้วบางส่วน หากแรงกดดันเงินเฟ้อลดลง ความคาดหวังการขึ้นดอกเบี้ยอาจถอยกลับ วอร์ชเองก็ไม่ได้ให้คำมั่นที่ชัดเจนเกี่ยวกับเส้นทางการขึ้นดอกเบี้ยไว้ล่วงหน้า